σύμβολα :

EUROBANK ERGASIAS ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΣΥΜ Α.Ε.

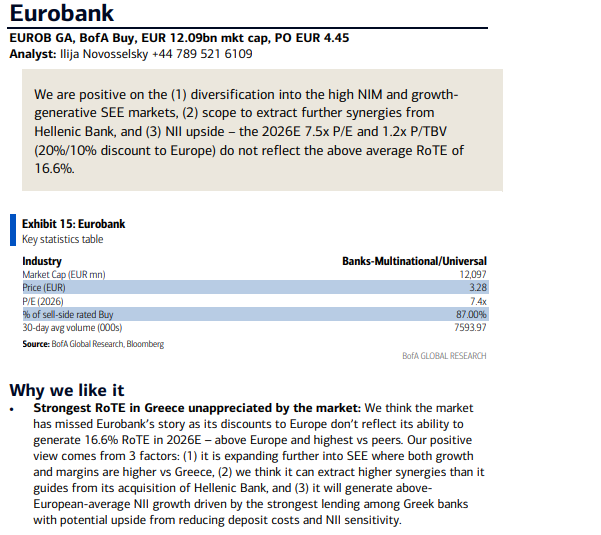

Για κάθε 1 δισ. στην Κύπρο θα βγαίνουν έσοδα 20-25 εκατ. ευρώ - Η αμερικανική τράπεζα θεωρεί ότι η αγορά υποεκτίμησε την υψηλότερη απόδοση ιδίων κεφαλαίων ROTE 16,6%

Σχετικά Άρθρα

Eurobank: Τον Νοέμβριο η απορρόφηση της Συμμετοχών και το 2026 εισαγωγή στο Κυπριακό Χρηματιστήριο

Eurobank: Καθαρά κέρδη 691 εκατ. ευρώ το α' εξάμηνο 2025 - Στα 8,8 δισ. τα κεφάλαια, NPEs 2,8%

Καραβίας (Eurobank): Επίπτωση 35 εκατ. ευρώ στον ισολογισμό από κάθε μείωση επιτοκίων 0,25% - Επιτοκιακά έσοδα 2,5 δισ. το 2025

Συγκεκριμένα, η αμερικανική τράπεζα θεωρεί ότι η αγορά υποεκτίμησε την υψηλότερη απόδοση ιδίων κεφαλαίων ROTE 16,6%.

Η έκπτωση της μετοχής σε όρους P/E και P/TBV (20% και 10% αντίστοιχα) δεν αντικατοπτρίζει την ικανότητά της να παράγει απόδοση ενσώματων ιδίων κεφαλαίων 16,6% για το 2026, μία από τις υψηλότερες έναντι της Ευρώπης και των ανταγωνιστών της.

Η Bank of America είναι πιο θετική για τρεις λόγους:

1) Η Eurobank επεκτείνεται περισσότερο στη Νοτιοανατολική Ευρώπη, όπου η ανάπτυξη και τα περιθώρια είναι υψηλότερα από την Ελλάδα.

2) Θα αποκομίσει υψηλότερες συνέργειες από την Κύπρο (180 εκατ. ευρώ).

3)Θα παράγει υψηλότερα από τον μέσο ευρωπαϊκό όρο στα επιτοκιακά έσοδα (4%) λόγω της ισχυρής πιστωτικής επέκτασης στην Ελλάδα, μειώνοντας τα κόστη καταθέσεων και την ευαισθησία των εσόδων.

Συνέργειες 180 εκατ. ευρώ λόγω Ελληνικής Τράπεζας

Η αμερικανική επενδυτική τράπεζα προβλέπει μια σταθερή σύνθετη ετήσια ανάπτυξη (CAGR) εσόδων από τόκους 4% έως το 2027 -πάνω από τον μέσο ευρωπαϊκό όρο- η οποία υποστηρίζεται από την προσθήκη της Ελληνικής Τράπεζας.

Η πρόσθετη άνοδος θα προέλθει από μείωση της ευαισθησίας στα επιτοκιακά έσοδα (ΝΙΙ) κατά 35 εκατ. ευρώ, εκ των οποίων 20 εκατ. ευρώ από την Κύπρο. Κι αυτό γιατί, αν χρησιμοποιήσει καλύτερα την υπερβάλλουσα ρευστότητα της Ελληνικής Τράπεζας (άνω των 6 δισ. ευρώ), κάθε 1 δισ. ευρώ θα αποδίδει 20-25 εκατ. ευρώ στα έσοδα τόκων (ΝΙΙ).

Ένας δεύτερος λόγος αύξησης των εσόδων είναι το γεγονός ότι το 2026 η Βουλγαρία εισέρχεται στη ζώνη του ευρώ και η Κύπρος πιθανά θα ενταχθεί στη ζώνη Schengen, που αποτελούν πιθανούς καταλύτες για υψηλότερη δραστηριότητα και δανειακή ανάπτυξη.

Τρίτον, η Eurobank έχει τα υψηλότερα κόστη καταθέσεων μεταξύ των ανταγωνιστών της επειδή επικεντρώνεται σε ιδιώτες πελάτες στο εξωτερικό, αλλά επίσης έχει και τις μεγαλύτερες πιθανότητες να τα μειώσει.

Η BofA εκτιμά 6-13% υψηλότερα κέρδη ανά μετοχή έναντι του consensus για την ερχόμενη διετία, λόγω:

ι) υψηλότερης πιστωτικής ανάπτυξης στη Βουλγαρία (ζώνη του ευρώ) και μεγαλύτερης δραστηριότητας στην Κύπρο (ζώνη Schengen),

ιι) περισσότερων συνεργειών στην Κύπρο, ύψους 180 εκατ. ευρώ έναντι στόχου 120 εκατ. ευρώ.

Επίσης, αναμένει ότι η Eurobank θα αναθεωρήσει την καθοδήγησή της για τα έσοδα, τις προσδοκίες για τη δανειακή ανάπτυξη, αλλά και τις συνέργειες της Ελληνικής την ερχόμενη διετία.

Κατά την αμερικανική τράπεζα, παρά την πρόσφατη άνοδο, υπάρχει ακόμα χώρος για να κλείσει το discount στους δείκτες 7,5 P/E και 1,2 P/TBV, ενώ η απόδοση ιδίων κεφαλαίων 16,6% είναι πάνω από τον μέσο όρο και από τις υψηλότερες στην Ελλάδα.

Παφίλας Δημήτρης

dpafilas@yahoo.com

www.bankingnews.gr

Σχόλια αναγνωστών