17:30 Τελευταίο Σχόλιο

ΑΓΟΡΑ: Το θέμα της πορείας της αγοράς, όπου χθες κάποια στελέχη μας έλεγαν ότι δε βρίσκουν λόγο για την πτώση, μας απασχόλησε και σήμερα που είδαμε μία αντίδραση, αλλά χωρίς ενθουσιασμό. Συνεχίσαμε λοιπόν το ρεπορτάζ και η εξήγηση είναι το μεγάλο ράλι. Με 70% άνοδο από την αρχή του έτους για τον τραπεζικό δείκτη, είναι λογική η συσσώρευση και η ήπια διολίσθηση, μας είπαν κάποια στελέχη. Άλλωστε και οι ευρωπαϊκές τράπεζες έχουν ησυχάσει αυτές τις μέρες, μας έλεγαν. 'Ισως εμείς να ανησυχούμε περισσότερο για την πορεία άλλων χωρών. Από την άλλη οι εκτιμώμενες ροές έδωσαν κάποιες κινήσεις, ενώ δε νομίζουμε πως κάποιοι δικαιολογούν την κίνηση της αγοράς με την τριπλή λήξη των παραγώγων. Αύριο όπως και να έχει είναι μία κρίσιμη μέρα, λόγω rebalancing, αξιολόγησης Moody’s και παραγώγων. Σήμερα κλείσαμε με άνοδο 0,39%, ενώ στην Ευρώπη η άνοδος ήταν μεγαλύτερη. Ο τζίρος μέτριος σχετικά.

CENERGY: Τα νούμερα ήταν εντυπωσιακά και αδιαμφισβήτητα. Έτσι εύκολα η μετοχή πήγε σε νέα ιστορικά υψηλά. Θα διατηρηθούν τα υψηλά περιθώρια στον κλάδο των καλωδίων και συνολικά αναμένεται πολύ καλό και το δεύτερο εξάμηνο, είπε η διοίκηση στην ενημέρωση των αναλυτών. Στα 11,78 ευρώ που ήταν και υψηλό ημέρας και στο +4,43%.

METLEN: Τοποθετήσεις σήμερα, λόγω του αυριανού rebalancing. Βοηθούν και οι αναθεωρημένες τιμές που δίνουν οι αναλυτές. Στα 51,15 ευρώ και στο +0,89% με υψηλό ημέρας τα 52,05% ευρώ.

LAMDA DEV.: Παρά τους δυνατούς τίτλους δεν είδαμε τους επενδυτές να ενθουσιάζονται. Ξέρετε στα βαριά χαρτιά δραστηριοποιούνται μεγάλα παιδιά. Με discount 21% έναντι του NAV, όταν έχει εταιρείες ακινήτων με 35% discount και με μέρισμα, νομίζουμε πως διατηρούμε τη θέση μας υπέρ των ΑΕΕΑΠ. Από την άλλη υπάρχει μεγάλη γκρίνια από τους μετόχους για την πορεία της μετοχής και ίσως φτάνει και ψηλά αυτή η γκρίνια. Έτσι βλέπουμε μία προσπάθεια εδώ και κάποιες εβδομάδες για βελτίωση. Στα 7,30 ευρώ σήμερα και στο +0,83%.

AEGEAN: Μετά τη χθεσινή υποχώρηση και τα σχόλια της διοίκησης στην τηλεδιάσκεψη, δεν είδαμε κάποια δυνατή κίνηση. Θα χρειαστεί καλύτερους αγοραστές. Πήγε ενδοσυνεδριακά μέχρι τα 13,84 ευρώ, αλλά βγήκαν χαρτιά και τελικά έκλεισε με απώλειες 0,29% και στα 13,66 ευρώ που ήταν και χαμηλό ημέρας.

COCA COLA: Μεγάλη η διόρθωση πλέον της μετοχής και έγραψε χαμηλό 5 μηνών σήμερα. Σε ένα σενάριο περαιτέρω διόρθωσης θα μπορούσαμε να δούμε τα 40 ευρώ, όπου κλείνει ένα gap εκεί και πατάει στην πλαγιοανοδική γραμμή στήριξης.

ΟΠΑΠ: Τρομερές εντολές στο τέλος και κλείσιμο στο υψηλό ημέρας και στα 19,80 ευρώ με άνοδο 1,64% και όγκο 400 χιλ. τεμάχια.

ΕΧΑΕ: H μετοχή του Euronext υποχωρεί και επηρεάζει την πορεία της ΕΧΑΕ. Κάποια στιγμή σήμερα έδινε τιμή 6,77 ευρώ και ήταν στα 6,90 ευρώ η ΕΧΑΕ. Μετά βγήκαν πωλήσεις στο Euronext και ακολούθησαν και στην Αθήνα. Έχουμε ξαναγράψει πως βρίσκουμε υψηλή την αποτίμηση του Euronext (16 φορές τα EBITDA) σε σύγκριση με την ΕΧΑΕ και γι’ αυτό θεωρούμε χαμηλό το τίμημα. Στα 6,84 ευρώ και στο -0,87%.

ALPHA ΑΣΤΙΚΑ ΑΚΙΝΗΤΑ: Στις 17 Ιουνίου είχε γίνει πακέτο 545 χιλ. τεμαχίων και με discount και αντιστοιχούσε στο 3,89%. Με αυτό το πακέτο η διασπορά αυξήθηκε σε πάνω από 10% και έτσι δεν κινδυνεύει με διαγραφή η μετοχή. Το πακέτο όπως μάθαμε πήγε στο αμοιβαίο της Alpha Blue Chips Ελληνικό Μετοχικό. Και κάπως έτσι η μία μετά την άλλη εισηγμένη, βελτιώνει τη διασπορά και προσαρμόζεται με τις απαιτήσεις του Κανονισμού Κοντόπουλου, επιβεβαιώνοντας τα γραφόμενα εδώ και καιρό της στήλης, ότι δεν αυξάνεται με τέτοιες κινήσεις η εμπορευσιμότητα.

ΒΟΓΙΑΤΖΟΓΛΟΥ: Σύμφωνα με πληροφορίες και αυτή η εταιρεία θα ανακοινώσει τις επόμενες μέρες το διορισμό δύο ειδικών διαπραγματευτών και κοιτάζει και το θέμα της διασποράς. Θα ακολουθήσουν και άλλες εταιρείες. Για να δούμε αν θα υπάρξει κάποια που θα αγνοήσει τον Κανονισμό Κοντόπουλου. Ήδη ανακοίνωσε ειδικούς διαπραγματευτές η Μαθιός που όμως έχει βελτιώσει τη διασπορά.

ΕΚΤΕΡ: Την πίεσαν σήμερα τη μετοχή, μετά και την ανακοίνωση όπου έκανε κάποιες αξιόλογες διορθώσεις. Βέβαια με την κερδοφορία αντί να είναι τελικά 10,3 εκατ. ευρώ αλλά 9,4 εκατ. ευρώ πάλι είναι τσάμπα το χαρτί, αλλά όπως και να το κάνεις σε βάζει σε σκέψεις το λάθος. Στα 2,25 ευρώ και στο -4,46% με όγκο 207 χιλ. τεμάχια.

ΚΟΡΔΕΛΛΟΥ: Την έχασε όλη την άνοδο που έκανε με καθυστέρηση και ίσως γιατί οι επενδυτές έψαχναν μετοχές που είχαν μείνει πίσω τον Αύγουστο. Και δεν είναι η μόνη. Πολλά μικρά χαρτιά που κινήθηκαν για τον παραπάνω λόγο έχασαν το μεγαλύτερο μέρος της ανόδου. Για παράδειγμα η Δρομέας.

FRIGOGLASS: Μεγάλες εντολές πώλησης βγήκαν σήμερα στη μετοχή. Στα 0,4980 ευρώ και στο -4,23% με όγκο 229 χιλ. τεμάχια.

15:32 UPDATE

Υπό πίεση η ΕΚΤΕΡ

Σε διόρθωση των μεγεθών της προχώρησε η ΕΚΤΕΡ με αποτέλεσμα η μετοχή να δέχεται σημαντική πίεση σήμερα και μάλιστα με υψηλό όγκο συναλλαγών.

Αν και τα διορθωμένα νούμερα δίνουν και πάλι φθηνή αποτίμηση, οι επενδυτές βλέπουν άλλη μία αστοχία από τη διοίκηση και ρευστοποιούν.

Η μετοχή υποχωρεί 3,82% και είναι στα 2,2650 ευρώ με αποτίμηση 60,8 εκατ. ευρώ. Ο όγκος συναλλαγών έχει ξεπεράσει τα 155 χιλ. τεμάχια.

Η κερδοφορία αντί να είναι τελικά 10,3 εκατ. ευρώ είναι 9,4 εκατ. ευρώ. Και πάλι είναι χαμηλός ο δείκτης P/E.

13:33 UPDATE

Με ειδικούς διαπραγματευτές αλλά χωρίς εμπορευσιμότητα

Και 10 market makers να βάλουν η εμπορευσιμότητα δε βελτιώνεται αν δε γίνουν σωστές κινήσεις.

Σήμερα η Δάιος που έχει και 2 ειδικούς διαπραγματευτές υποχωρεί 9,09% με όγκο 1.435 τεμάχια. Είχε μεγάλη άνοδο το προηγούμενο διάστημα, αλλά και πάλι η υποχώρηση με μικρούς όγκους δείχνει πως οι ειδικοί διαπραγματευτές δεν προσφέρουν τον απαραίτητο χώρο σε κάποιο επενδυτή που είτε θέλει να πουλήσει, είτε να αγοράσει.

Πως να δοθεί άλλωστε χώρος, με εκτολή αγοράς και πώλησης 50 τεμαχίων;

Το ΒΝ δημοσίευσε θέμα με τις εταιρείες που έχουν προσλάβει ειδικούς διαπραγματευτές ενώ αναμένονται ανακοινώσεις σύμφωνα με το ρεπορτά τις επόμενες μέρες και από άλλες εταιρείες που θέλουν να προσαρμοστούν, αλλά βλέπουν ότι έτσι δε γίνεται δουλειά.

12:05 UPDATE

Το ταμπλό δεν κάνει λάθος

Η Cenergy είναι η μετοχή που ξεχωρίζει καθώς τα αποτελέσματα που δημοσίευσε δε χωράνε αμφισβήτηση.

Έτσι οι επενδυτές σπεύδουν να αγοράσουν τη μετοχή και την οδηγούν σε νέα ιστορικά υψηλά και στα 11,72 ευρώ με άνοδο 3,90%.

Η κερδοφορία εξαιρετική και συνοδεύτηκε από αναβάθμιση εκτιμήσεων από τη διοίκηση, η οποία ίσως να είναι και συντηρητική σύμφωνα με κάποιους αναλυτές. Διαβάστε περισσότερα στο σχόλιο που αναρτήσαμε νωρίτερα. Σημειώνεται πως παρά τον υψηλό τζίρο το ανεκτέλεστο παραμένει υψηλό και στα 3,33 δισ. ευρώ.

Με ιστορικά υψηλά φλερτάρει και η Viohalco, η οποία σύμφωνα με το μετοχολόγιο κατέχει το 71,46% της Cenergy.

Αυτό σημαίνει πως η αξία του ποσοστού ανέρχεται στα 1,78 δισ. ευρώ, όταν όλος ο όμιλος στο ταμπλό αποτιμάται στα 1,81 δισ. ευρώ.

Προφανώς και υπάρχει discount καθώς ο όμιλος VIohalco διαθέτει και άλλες συμμετοχές, όπως την επίσης εισηγμένη ΕΛΒΑΛΧΑΛΚΟΡ και τη Noval.

Από την άλλη μετοχές που δημοσίευσαν αποτελέσματα και παρουσιάστηκαν ως εξαιρετικά δεν έχουν την ίδια εικόνα στο ταμπλό, παρά το γεγονός ότι είναι μία πολύ καλή μέρα για τις αγορές.

Ο DAX ενισχύεται 1,40% και ο CAC 1,27%. Ο Γ.Δ. είναι στο +0,52%.

Ξεχωρίζει η Metlen καθώς λόγω των αυριανών εισροών που αναμένονται και σε συνδυασμό με τη χαμηλή εμπορευσιμότητα στο Λονδίνο, ίσως να αναγκαστούν τα funds να αγοράσουν υψηλότερα. Δεν είναι γνωστό, αν θα υπάρξει «βοήθεια» στον αριθμό των μετοχών που απαιτούνται από βασικούς μετόχους.

Κάποιες πηγές διαψεύδουν ότι θα έδινε ο βασικός μέτοχος χαρτιά σε αυτές τις τιμές.

10:43 Πρώτο Σχόλιο

ΑΓΟΡΑ: Η FED μείωσε τα επιτόκια κατά 0,25% όπως ακριβώς περίμεναν οι αναλυτές και μάλιστα βελτιώθηκαν και οι προοπτικές για νέες μειώσεις επιτοκίων μέχρι τέλος του έτους. Αρκετές οι δημοσιεύσεις αποτελεσμάτων εξαμήνου από ελληνικές εισηγμένες, ενώ το βλέμμα στρέφεται στην Παρασκευή όπου έχουμε μεγάλο rebalancing σε FTSE Russell και Stoxx, ενώ έχουμε και τριπλή λήξη παραγώγων. Η στήλη παρακολουθεί πολλά χρόνια την αγορά και ελάχιστες φορές θυμάται μεγάλο επηρεασμό από παράγωγα. Δηλαδή, δε θεωρούμε ότι η πτώση συνδέεται με τα παράγωγα. Μέχρι πρόσφατα όλοι ήταν long. Δεν άλλαξαν ξαφνικά. Μία διόρθωση έχουμε που είναι φυσιολογική και για τη στήλη, δικαιολογείται και ακόμα μεγαλύτερη. Οι αγορές της Ευρώπης άνοιξαν με καλή άνοδο και ο DAX ενισχύεται άνω του 1%. Εμείς ακολουθούμε με άνοδο 0,63%.

ΑΠΟΤΕΛΕΣΜΑΤΑ: Για μία ακόμα φορά θα σημειώσουμε πως δεν πρέπει ο επενδυτής να μένει στην ανάγνωση του δελτίου τύπου. Τα δελτία τύπου φτιάχνονται για να ωραιοποιούν την εικόνα. Να ανατρέχετε στις λογιστικές καταστάσεις. Γι’ αυτό κάποιες φορές διαβάζετε για τεράστια κέρδη και μετά βλέπετε εδώ στη στήλη για παράδειγμα να δίνουμε άλλα νούμερα και αναρωτιέστε που τα έχουμε δει. Στις λογιστικές καταστάσεις τα βλέπουμε. Αυτές είναι ο οδηγός μας. Κέρδη από αναπροσαρμογές ακινήτων για παράδειγμα είναι λογιστικά κέρδη. Εμάς μας ενδιαφέρουν τα κέρδη από την επιχειρηματική δραστηριότητα.

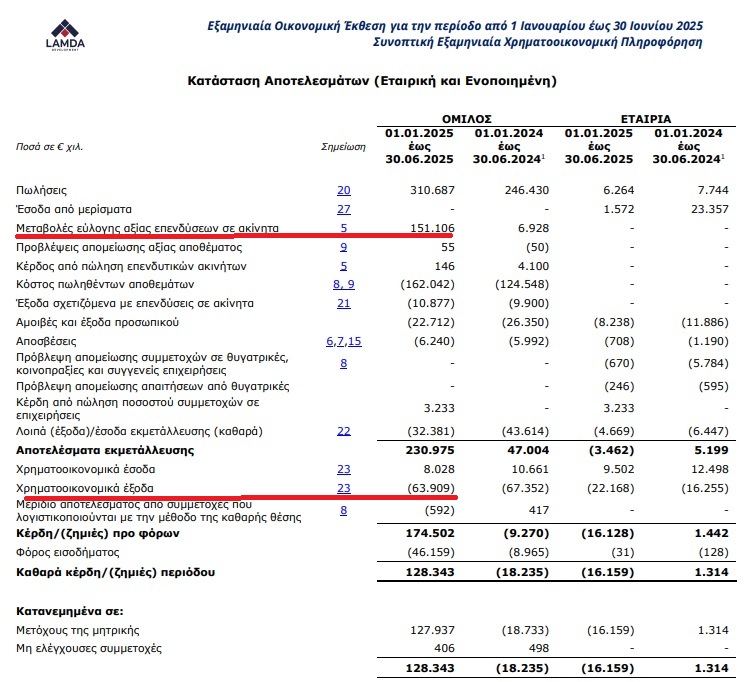

LAMDA DEV.: Ξεκινάμε από τη συγκεκριμένη και νομίζουμε πως πρέπει να ξεκαθαρίσουμε τα λειτουργικά κέρδη από τα κέρδη λόγω αποτίμησης. Είναι καλά τα νούμερα και καλύτερα των εκτιμήσεων, αλλά είναι μεγάλα τα κέρδη από αναπροσαρμογή ακινήτων. Αρχικά να τονίσουμε πως με βάση τη νέα εσωτερική αξία (NAV) των 9,22 ευρώ, παίζει με discount 21% η μετοχή. Άλλες εταιρείες ακινήτων παίζουν με 35% discount. Καθαρά κέρδη 127,9 εκατ. ευρώ λέει το δελτίο τύπου με EBITDA προ αποτιμήσεων και αναπροσαρμογών 82,1 εκατ. ευρώ. Το γεγονός ότι τα EBITDA είναι λιγότερα από τα καθαρά κάτι δείχνει. Στην ανάλυση δείχνει πως τα εμπορικά κέντρα και μέσα σε αυτά είναι τα 2 στο Ελληνικό που δεν έχουν ακόμα κατασκευαστεί, αύξησαν αποτίμηση κατά 136,9 εκατ. ευρώ. Υπάρχουν και κάποια άλλα έκτακτα κέρδη και αν κάποιος τα αφαιρέσει από τα προ φόρων κέρδη των 173,5 εκατ. ευρώ τα 151,1 εκατ. ευρώ κέρδη από αναπροσαρμογές μένουν 22,2 εκατ. ευρώ. Η αποτίμηση στα 1,28 δισ. ευρώ. Σημειώνουμε επίσης πως τα συνολικά έσοδα στο Ελληνικό από την αρχή του έργου είναι 1,4 δισ. ευρώ, ενώ από τη σύμβαση προβλέπεται πως θα γίνουν επενδύσεις 4,6 δισ. ευρώ εντός 15 ετών. Με άνοδο 1,38% και στα 7,34 ευρώ η μετοχή. Μεγάλος ο όγκος για ξεκίνημα.

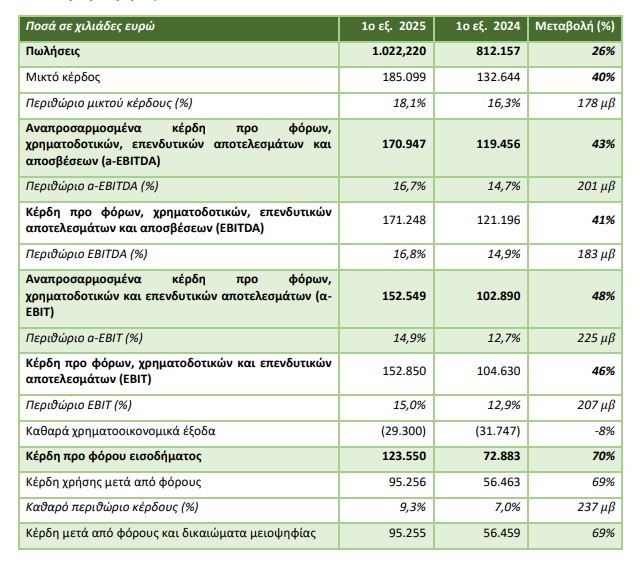

CENERGY: Εδώ έχουμε τρομερά αποτελέσματα και ανώτερα των εκτιμήσεων των αναλυτών. Αύξηση 26% στις πωλήσεις, οι οποίες ανήλθαν στα 1,02 δισ. ευρώ, αύξηση 43% στα προσαρμοσμένα ΕΒΙΤDA (170,9 εκατ. ευρώ) και αύξηση 69% στα καθαρά κέρδη τα οποία ανήλθαν στα 95,2 εκατ. ευρώ από 56,4 εκατ. ευρώ πέρυσι. Η καλύτερη πορεία, οδήγησε και τη διοίκηση στη βελτίωση της εκτίμησης για τα EBITDA στα 310-340 εκατ. ευρώ, ενώ στο πρώτο τρίμηνο είχε δώσει 300-330 εκατ. ευρώ. Ίσως και να είναι συντηρητική η νέα εκτίμηση. Αυξάνονται από την άλλη οι υποχρεώσεις λόγω και των επενδύσεων, αλλά με τέτοιο growth είναι μάλλον λογικό και αναμενόμενο. Η μετοχή άνοιξε σε νέα ιστορικά υψηλά και στα 11,64 ευρώ με άνοδο 3,19%.

VIOHALCO: Στα 7 ευρώ και δοκιμάζει τα ψηλά του Αυγούστου 2023, όπου βέβαια τότε δεν υπήρχαν τα μεγέθη της Cenergy και της ΕΛΒΧΑΛΧΑΛΚΟΡ. Μόνο η συμμετοχή της CENER είναι η αποτίμηση της ΒΙΟ.

ΤΡΑΠΕΖΕΣ: Αν δε βοηθήσουν η αγορά δε μπορεί να ξεσπάσει. Καλό άνοιγμα από Πειραιώς και Εθνική.

ΕΥΡΩΠΗ: Αρχίζουν να αποδίδουν οι επενδύσεις και από εκεί που είχαμε πριν μερικά χρόνια μία εταιρεία παιδικών ρούχων που φυτοζωούσε τώρα έχουμε μία εταιρεία με ασφάλειες και κέρδη στο εξάμηνο 4,55 εκατ. ευρώ, αν ενσωματώσουμε πλήρως τις εξαγορές. Βέβαια η αποτίμηση των 285 εκατ. ευρώ έχει ενσωματώσει πολλές εξελίξεις, αλλά όταν υπάρχει όραμα, οι αποτιμήσεις είναι άλλες. Από τα ακίνητα έχει έσοδα 3,17 εκατ. ευρώ από 932 χιλ. ευρώ. Στα 2,03 ευρώ και στο +2,01%.

NOVAL: Η διοίκηση επιβεβαίωσε τις εκτιμήσεις της για το σύνολο του έτους και περιμένει βελτίωση εσόδων στο δεύτερο εξάμηνο καθώς ολοκληρώνονται έργα και παραδίδονται στους μισθωτές. Οι τιμές ενοικίασης παραμένουν καλές όπως και η ζήτηση για υψηλής ποιότητας ακίνητα. Διαβάστε περισσότερα σε άλλο θέμα που έχουμε στη στήλη.

ΙΑΤΡΙΚΟ ΑΘΗΝΩΝ: Με μικρό όγκο ενισχύεται 2,27%.

ΑΤΖΕΝΤΑ ΑΓΟΡΑΣ

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Τα αναγραφόμενα στη στήλη είναι για την ενημέρωση των αναγνωστών και δεν πρέπει να θεωρηθούν ως πρόταση για αγορά ή πώληση μετοχών. Οι πληροφορίες συλλέγονται από αξιόπιστες πηγές αλλά δεν υπάρχει εξασφάλιση ότι είναι πλήρεις ή ακριβείς.

Σχόλια αναγνωστών