Σχετικά Άρθρα

Προσδεθείτε - Ο δημιουργός του ChatGPT προειδοποιεί για «φούσκα» στην Τεχνητή Νοημοσύνη - Χειρότερη από τη dot com

Gold Switzerland: Η φούσκα των αγορών θα σπάσει τα πήλινα πόδια της Δύσης - Πανωλεθρία χρέους, σωτηρία τα πολύτιμα μέταλλα

Δόθηκε το σήμα… Αντίστροφη μέτρηση για το σκάσιμο της τεχνολογικής φούσκας στις ΗΠΑ – Θα είναι χειρότερο από το κραχ του dot-com

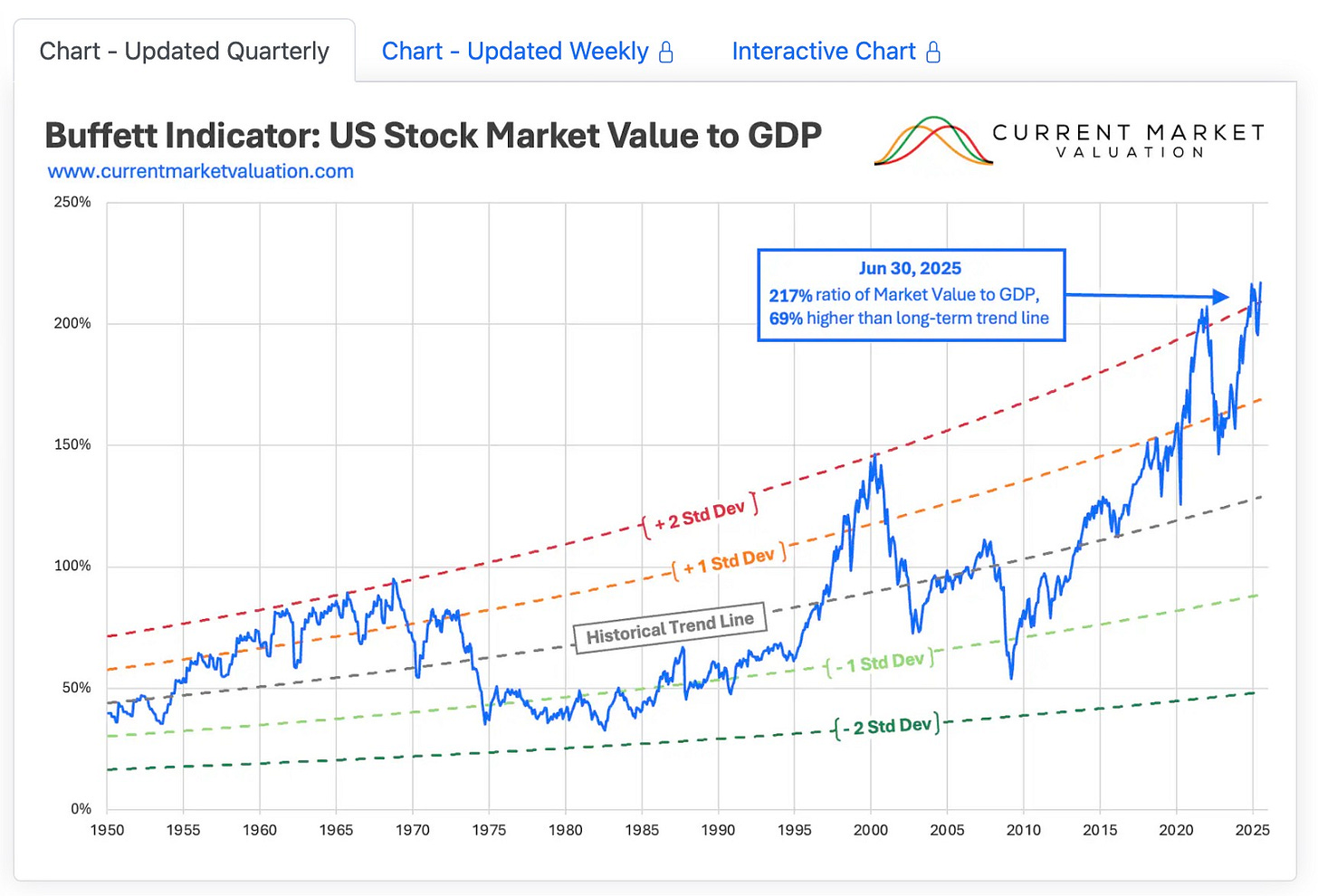

Ενδεικτικά, ο δείκτης Buffett έχει φτάσει σε επίπεδα που προσεγγίζουν το 200% του ΑΕΠ, καταγράφοντας μια απόκλιση άνω των δύο τυπικών αποκλίσεων από τον ιστορικό μέσο όρο

Ο εν λόγω δείκτης – που προκύπτει από την αναλογία συνολικής κεφαλαιοποίησης των εισηγμένων εταιρειών προς το ΑΕΠ – έχει χρησιμοποιηθεί από τον Warren Buffett ως βασικό εργαλείο αξιολόγησης της εύλογης αξίας των χρηματιστηριακών αποτιμήσεων. Σήμερα, ο δείκτης εκπέμπει σήμα υπέρμετρης φούσκας, σε βαθμό που παραπέμπει στις περιόδους 1999–2000 και 2021.

Πλήρης αποσύνδεση με την πραγματική οικονομία

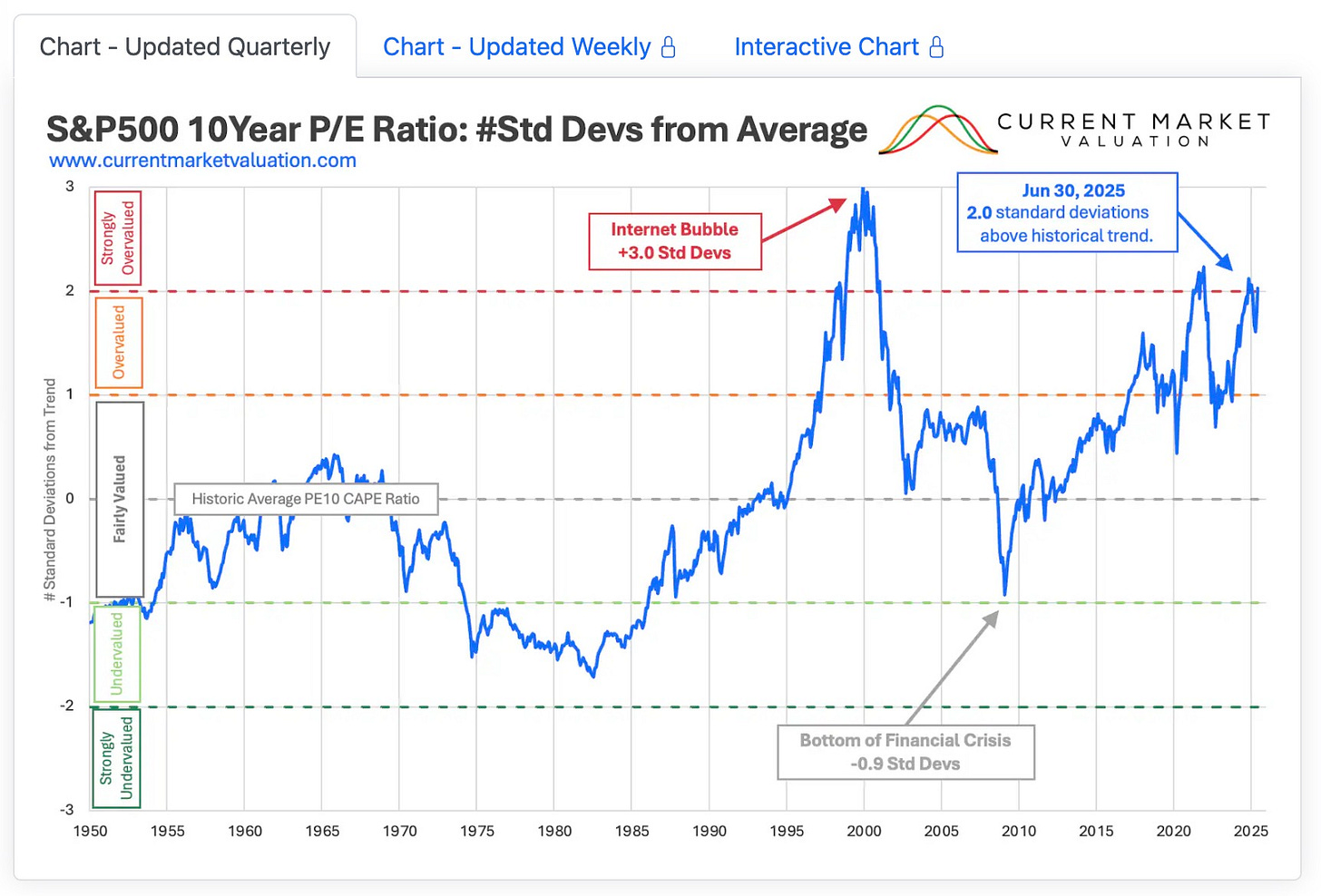

Η αγορά εμφανίζει πλήρη αποσύνδεση από την πραγματική οικονομία. Ο CAPE δείκτης (P/E με ορίζοντα 10ετίας) κυμαίνεται άνω του 30, επίπεδα που έχουν ιστορικά καταγραφεί μόνο πριν από την κατάρρευση του 1929 και του 2000.

Ακόμη και το μοντέλο επιτοκίων καταγράφει αρνητικές ενδείξεις. Με τα 10ετή ομόλογα ΗΠΑ να ξεπερνούν το 4% και τον δείκτη S&P 500 σε ιστορικά υψηλά, το risk-reward προφίλ στρέφεται υπέρ των ομολόγων, υπονοώντας ότι οι μετοχές είναι υπερκοστολογημένες σε σχέση με τις αποδόσεις των κρατικών τίτλων.

Κυριαρχούν τα passive funds

Είναι σαφές ότι το σύστημα στηρίζεται πλέον στην παθητική διαχείριση κεφαλαίων, η οποία αποτελεί το άνω του 50% των επενδυτικών ροών στις ΗΠΑ. Τα κεφάλαια αυτά – κυρίως ETFs – αγοράζουν ανεξαρτήτως αξίας, στηριζόμενα αποκλειστικά σε ροές από συνταξιοδοτικά ταμεία.

Όμως, αυτές οι ροές εξαρτώνται άμεσα από την αγορά εργασίας. Όταν οι απολύσεις αυξηθούν και οι εισφορές παγώσουν, ξεκινούν οι αναλήψεις, και τότε δημιουργείται ο μηχανισμός υποχρεωτικής ρευστοποίησης θέσεων χωρίς καμία θεμελιώδη αξιολόγηση

Αξιοσημείωτο είναι επίσης ότι η πλειοψηφία των παθητικών funds δεν διατηρεί επαρκή ταμειακά διαθέσιμα, και σε περιόδους εκροών αναγκάζεται να προσφεύγει σε πιστωτικές γραμμές. Πρόκειται για χρηματοοικονομική μόχλευση μέσω παθητικών εργαλείων, η οποία σε περιβάλλον διαρκών αναλήψεων ενδέχεται να οδηγήσει σε sell-off μετοχών, σε συνθήκες πανικού.

Στο παιχνίδι και τα crypto

Η εικόνα συμπληρώνεται από την αυξημένη συστημική διασύνδεση των κρυπτονομισμάτων με την αγορά, μέσω ETFs, εταιρικών ισολογισμών και συνταξιοδοτικών προϊόντων. Μια απότομη διόρθωση στον χώρο των crypto μπορεί να λειτουργήσει ως καταλύτης αποσταθεροποίησης για το σύνολο του συστήματος, όπως συνέβη με τις μετοχές τεχνολογίας το 2000 ή την αγορά κατοικίας το 2008.

Στο τέλος του ράλι...

Με άλλα λόγια, η εικόνα των αγορών θυμίζει τελικό στάδιο bull market, με βασικά μεγέθη σε επίπεδα μη βιώσιμα, πολλαπλά μοντέλα αποτίμησης να δείχνουν υπερβολική αποκοπή από τα θεμελιώδη, και το σύστημα παθητικών επενδύσεων να καθιστά το οικοδόμημα εξαιρετικά ευάλωτο σε εξωτερικά σοκ ή απλώς σε φυσιολογική επιβράδυνση της οικονομίας

Η αγορά έχει μετατραπεί σε φούσκα τεραστίων διαστάσεων, και ο δείκτης Buffett το επιβεβαιώνει με τρόπο κατηγορηματικό

Η διόρθωση δεν είναι θέμα "αν", αλλά "πότε".

Και με βάση τα ιστορικά δεδομένα, όταν ξεκινήσει, δεν θα είναι σταδιακή αλλά βίαιη

www.bankingnews.gr

Σχόλια αναγνωστών