Η συχνότητα και η σοβαρότητα αυτών των κρίσεων έχουν μεταβληθεί αλλά δεν έχουν μειωθεί από τότε που οι κεντρικές τράπεζες έγιναν ο βασικός ρυθμιστής των αγορών και των νομισματικών παρεμβάσεων - Απέτυχαν στο ρυθμιστικό του ρόλο και στην αντιμετώπιση του πληθωρισμού

Οι κεντρικές τράπεζες έχουν καταστεί κυρίαρχη δύναμη στις χρηματοπιστωτικές αγορές – αυτό είναι γνωστό.

Αποφάσεις για χαλάρωση ή αυστηροποίηση της νομισματικής πολιτικής κινούν όλα τα περιουσιακά στοιχεία — από ομόλογα μέχρι private equity.

Ο ρόλος τους υποτίθεται ότι είναι να ελέγχουν τον πληθωρισμό, να παρέχουν σταθερότητα τιμών και να διασφαλίζουν τη φυσιολογική λειτουργία των αγορών.

Ωστόσο, υπάρχουν ελάχιστα στοιχεία επιτυχίας στην επίτευξη αυτών των στόχων.

Η εποχή της κυριαρχίας των κεντρικών τραπεζών χαρακτηρίστηκε από κύκλους άνθησης και ύφεσης, χρηματοπιστωτικές κρίσεις, μέτρα δημοσιονομικής στήριξης με αύξηση των κρατικών δαπανών και του χρέους, καθώς και επίμονο πληθωρισμό.

Πρόσφατα, οι κεντρικές τράπεζες των ανεπτυγμένων οικονομιών έχουν υιοθετήσει έναν ολοένα και πιο παρεμβατικό ρόλο.

Απέτυχαν στα καθήκοντά του

Η δημιουργία και διάδοση των κεντρικών τραπεζών τον περασμένο αιώνα υποσχέθηκε μεγαλύτερη χρηματοπιστωτική σταθερότητα.

Παρ’ όλα αυτά, όπως δείχνουν επανειλημμένα η ιστορία και τα τρέχοντα γεγονότα, οι κεντρικές τράπεζες δεν απέτρεψαν τις χρηματοπιστωτικές κρίσεις.

Η συχνότητα και η σοβαρότητα αυτών των κρίσεων έχουν μεταβληθεί αλλά δεν έχουν μειωθεί από τότε που οι κεντρικές τράπεζες έγιναν ο βασικός ρυθμιστής των αγορών και των νομισματικών παρεμβάσεων.

Αντίθετα, η κεντρική τραπεζική εισήγαγε νέες ευπάθειες και άλλαξε τη φύση, αλλά όχι την επαναληψιμότητα, της χρηματοπιστωτικής αναταραχής.

Τα εμπειρικά δεδομένα καταρρίπτουν τον μύθο ότι οι κεντρικές τράπεζες έθεσαν τέλος στην εποχή των συχνών χρηματοπιστωτικών κρίσεων.

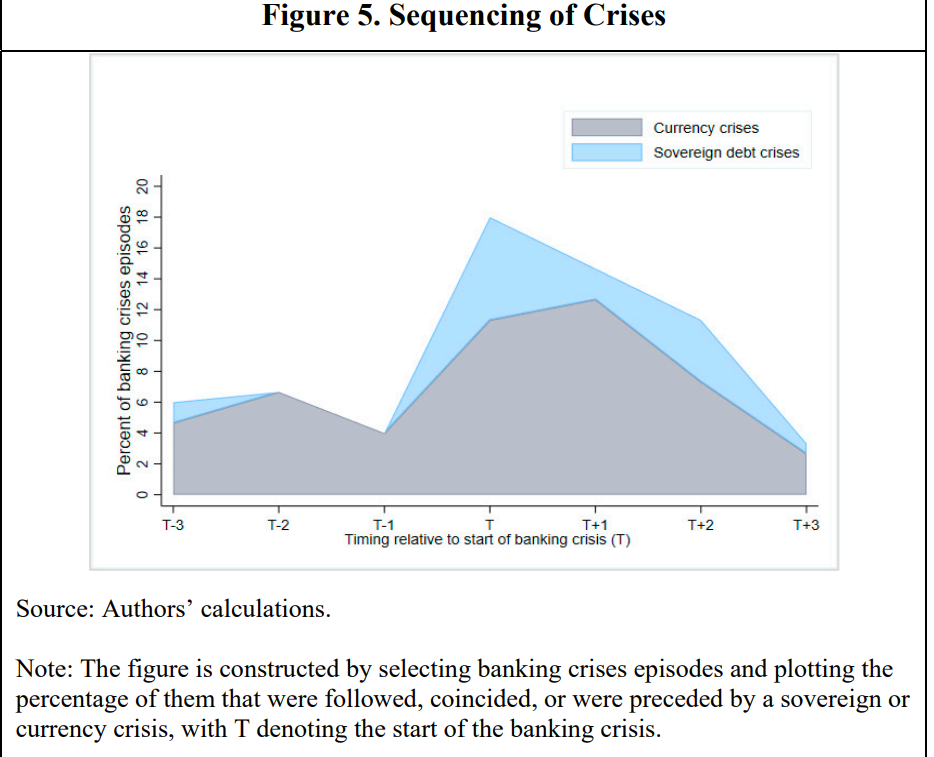

Σε κάθε τρίτη τραπεζική κρίση προηγήθηκε χαλάρωση των πιστωτικών συνθηκών.

Οι κρίσεις και η πιστωτική επέκταση

Ποιος δημιούργησε αυτές τις πιστωτικές ανθήσεις;

Οι κεντρικές τράπεζες, μέσω της χειραγώγησης των επιτοκίων.

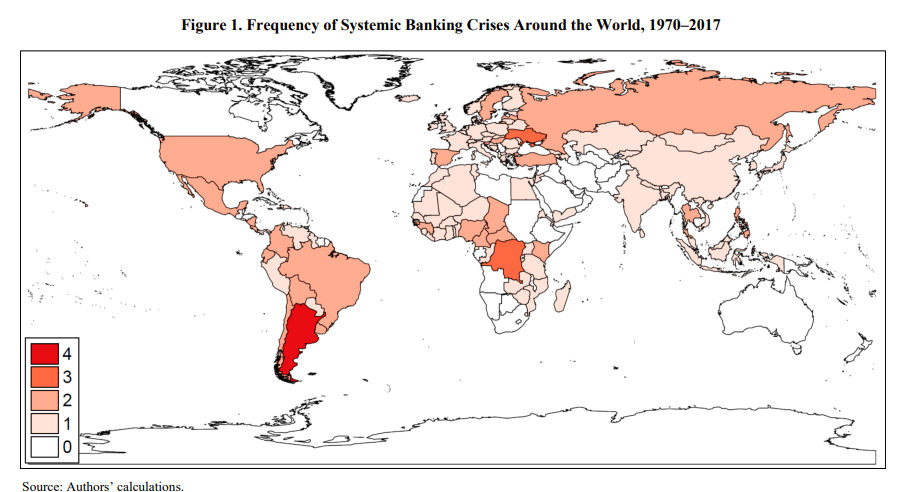

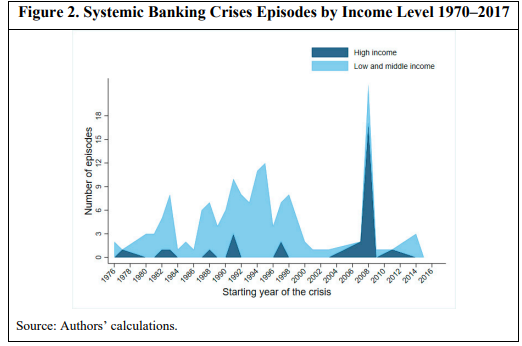

Σύμφωνα με τη βάση δεδομένων των Laeven και Valencia, μεταξύ 1970 και 2011 υπήρξαν 147 τραπεζικές κρίσεις — σε μια εποχή σχεδόν καθολικής κυριαρχίας των κεντρικών τραπεζών.

Οι κρίσεις παραμένουν παγκόσμιο φαινόμενο, επαναλαμβανόμενο σε κύκλους που συμπίπτουν με περιόδους πιστωτικής επέκτασης.

Οι κεντρικές τράπεζες συχνά παρατείνουν τις περιόδους άνθησης με χαμηλά επιτόκια και μαζικές αγορές περιουσιακών στοιχείων και στη συνέχεια προκαλούν απότομες υφέσεις, λόγω λαθών σχετικά με τον πληθωρισμό και τον πιστωτικό κίνδυνο.

Σύμφωνα με την εργασία των Reinhart και Rogoff, το ποσοστό των κρίσεων δεν έχει αλλάξει δραματικά με την κεντρική τραπεζική.

Αντίθετα, οι μορφές των κρίσεων εξελίχθηκαν.

H αύξηση της περιπλοκότητας και της κλίμακας του συστήματος

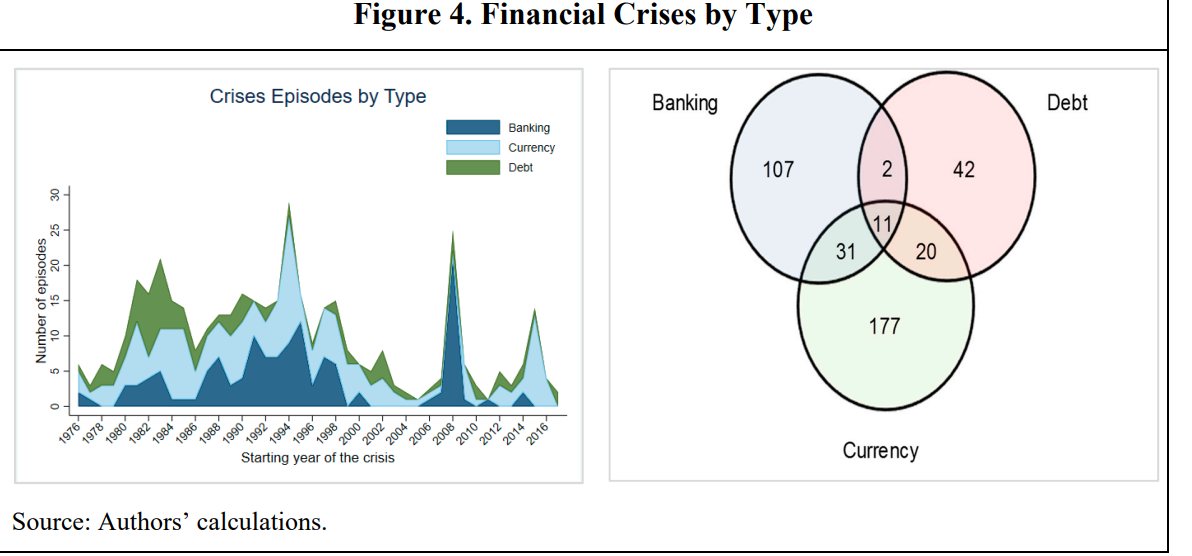

Οι «δίδυμες κρίσεις» (τραπεζική και συναλλαγματική/νομισματική) παραμένουν συχνές και η σοβαρότητα — μετρημένη σε απώλεια οικονομικής παραγωγής ή δημοσιονομικό κόστος — έχει συχνά αυξηθεί, ιδιαίτερα καθώς τα χρηματοπιστωτικά ιδρύματα και οι κυβερνήσεις έγιναν όλο και πιο αλληλένδετα με τις νομισματικές αρχές.

Η Μεγάλη Χρηματοπιστωτική Κρίση του 2008, η κρίση χρέους της Ευρωζώνης και η πληθωριστική έξαρση του 2021–2022 συγκαταλέγονται στα γεγονότα με το υψηλότερο κόστος στην ιστορία, διαψεύδοντας την άποψη ότι οι κεντρικές τράπεζες εξουδετέρωσαν τον κίνδυνο ή το κόστος των κρίσεων.

Οι κεντρικές τράπεζες λειτουργούν ως δανειστής ύστατης ευκαιρίας και ρυθμιστικές αρχές.

Ωστόσο, με κάθε νέα κρίση, η λύση είναι πάντα η ίδια: μεγαλύτερα και πιο επιθετικά προγράμματα αγορών περιουσιακών στοιχείων και αρνητικά πραγματικά επιτόκια.

Αυτό σημαίνει ότι οι κεντρικές τράπεζες έχουν μετακινηθεί από δανειστής ύστατης ανάγκη σε πρώτος δανειστής, ρόλος που έχει ενισχύσει τις ευπάθειες.

Λόγω της παγκοσμιοποίησης και της οικονομικής καινοτομίας, οι κρίσεις τείνουν πλέον να είναι μεγαλύτερης κλίμακας και πιο περίπλοκες, επηρεάζοντας τα περισσότερα έθνη.

Η βαθιά εμπλοκή των κεντρικών τραπεζών στις αγορές σημαίνει ότι οι πολιτικές τους — όπως η παροχή ρευστότητας έκτακτης ανάγκης ή οι αγορές περιουσιακών στοιχείων — συγκαλύπτουν τους συστημικούς κινδύνους, οδηγώντας σε καθυστερημένες αλλά πιο δραματικές αποτυχίες.

Σε πολλές ανεπτυγμένες οικονομίες, τα πρόσφατα κύματα κρίσεων προκλήθηκαν από συσσώρευση χρέους και στρεβλώσεις της αγοράς που δημιουργήθηκαν από τις κεντρικές τράπεζες, συχνά υπό το πρόσχημα της διατήρησης της σταθερότητας.

Το ΔΝΤ και η Παγκόσμια Τράπεζα σημειώνουν ότι περίπου οι μισές περιπτώσεις συσσώρευσης χρέους στις αναδυόμενες αγορές από το 1970 συνδέθηκαν με χρηματοπιστωτικές κρίσεις, με υψηλότερη αύξηση χρέους, ασθενέστερα οικονομικά αποτελέσματα και εξαντλημένα αποθεματικά — ανεξάρτητα από την ύπαρξη κεντρικής τραπεζικής.

Οι μεγάλες κρίσεις των τελευταίων δεκαετιών ανέδειξαν ότι οι κεντρικές τράπεζες δεν αποτρέπουν τις συστημικές αναταράξεις. Συχνά, οι παρεμβάσεις τους απλώς καθυστερούν την αναμέτρηση, αλλά κάνουν τις ανισορροπίες —ιδίως το δημόσιο χρέος— χειρότερες.

Οι κεντρικές τράπεζες δεν αποτρέπουν τις χρηματοπιστωτικές κρίσεις.

Τις αναδιαμορφώνουν, συχνά καθιστώντας τις συνέπειες πιο εκτεταμένες, ενώ μετακυλίουν το κόστος στους πολίτες μέσω πληθωρισμού και νομισματικής χρηματοδότησης χρέους.

Στήριξη της κυβέρνησης και ανεξέλεγτος πληθωρισμός

Οι κεντρικές τράπεζες δίνουν ολοένα και μεγαλύτερη προτεραιότητα στη διαχείριση του κρατικού χρέους παρά στην καταπολέμηση του πληθωρισμού.

Έχουν έναν βασικό στόχο: να διατηρήσουν τη «φούσκα» του κρατικού χρέους ζωντανή. Συνεχώς εγχέουν ρευστότητα για να σταθεροποιήσουν τους κρατικούς εκδότες αντί να διαφυλάξουν τη σταθερότητα των τιμών.

Το 2025 μόνο, οι λήξεις παγκόσμιου χρέους θα φτάσουν σχεδόν τα 2,78 τρισ. δολάρια, και οι κεντρικές τράπεζες αναμένεται να συνεχίσουν τις χαλαρές πολιτικές, ακόμη και με επίμονο πληθωρισμό.

Οι κεντρικές τράπεζες χρησιμοποιούν την τεράστια δύναμή τους για να συγκαλύψουν την αφερεγγυότητα κρατικών εκδοτών και να κάνουν το χρέος τους ακριβότερο, κάτι που οδηγεί σε υπερβολική ανάληψη κινδύνου και πληθωρισμό τιμών περιουσιακών στοιχείων.

Η ιδέα ότι τα χαμηλά επιτόκια και οι αγορές τίτλων βοηθούν τις κυβερνήσεις να μειώσουν τα ελλείμματα και να δείξουν δημοσιονομική πειθαρχία διαψεύδεται από την πραγματικότητα.

Διευκολύνουν την κρατικοποίηση της οικονομίας

Τα τεχνητά χαμηλά επιτόκια και οι μαζικές αγορές δικαιολογούν τα συνεχή ελλείμματα και το υψηλό χρέος.

Οι κεντρικές τράπεζες επιτρέπουν τον πληθωρισμό και την αστάθεια όταν θα έπρεπε να τις περιορίζουν.

Αγνοώντας τα νομισματικά μεγέθη και τους κινδύνους από την αυξανόμενη κρατική παρέμβαση και την έκδοση νομίσματος μέσω χρέους, διευκολύνουν μια αργή εθνικοποίηση της οικονομίας.

Η λανθασμένη νομισματική επέκταση και η πολιτική αρνητικών επιτοκίων του 2020, που συνεχίστηκε μέχρι το 2022 παρά τον καλπάζοντα πληθωρισμό, είναι χαρακτηριστικό παράδειγμα.

Οι κυβερνήσεις επωφελήθηκαν μέσω τεράστιων αγορών χρέους που τους επέτρεψαν ανεύθυνη αύξηση δαπανών και χρέους.

Οι πολίτες και οι μικρές επιχειρήσεις υπέστησαν τον πληθωρισμό.

Όταν τελικά οι κεντρικές τράπεζες αναγνώρισαν το πρόβλημα, διατήρησαν χαλαρές πολιτικές, δίνοντας προτεραιότητα στη ρευστότητα και τροφοδοτώντας περισσότερη ανευθυνότητα, ενώ οι αυξήσεις επιτοκίων έπληξαν τα νοικοκυριά και τις μικρές επιχειρήσεις.\

Οι κυβερνήσεις δεν ανησύχησαν για τα υψηλότερα επιτόκια, καθώς αύξησαν τη φορολογία.

Η Federal Reserve έχει ανταποκριθεί στα αυξανόμενα ελλείμματα της κυβέρνησης ευνοώντας σταθερά μεγαλύτερη παρέμβαση και χρέος, ακόμη και με κόστος υψηλότερου πληθωρισμού, κάτι που έχει υπονομεύσει την ανεξαρτησία και την αξιοπιστία της.

Η ανεξαρτησία εξαφανίστηκε όταν οι κεντρικές τράπεζες εγκατέλειψαν τη σταθερότητα τιμών, αποδίδοντας τον πληθωρισμό σε «παράλογες αιτίες» αντί στις κρατικές δαπάνες και στην αύξηση της νομισματικής προσφοράς.

Η Bank of England, για παράδειγμα, συνεχίζει να μειώνει τα επιτόκια και να χαλαρώνει την πολιτική παρά τον αυξανόμενο πληθωρισμό.

Εργαλεία διανομής του αυξανόμενου χρέους

Οι κεντρικές τράπεζες τείνουν να χαλαρώνουν τη νομισματική πολιτική όταν οι κυβερνήσεις αυξάνουν δαπάνες και φόρους.

Όμως, δηλώνουν «αυστηρές και data-dependent» (ότι χαράσοουν την πολιτικής τους με βάση τα δεδομένα) όταν οι κυβερνήσεις μειώνουν φόρους και δαπάνες.

Γιατί; Επειδή έχουν μετατραπεί από ανεξάρτητες νομισματικές αρχές που προστάτευαν τη δύναμη αγοράς του νομίσματος και έλεγχαν τον πληθωρισμό, σε εργαλεία διευκόλυνσης της κατανομής του αυξανόμενου κρατικού χρέους και συγκάλυψης της αυξανόμενης αφερεγγυότητας.

Η σύγχρονη κεντρική τραπεζική έχει δείξει ότι καμία ενιαία αρχή δεν θα έπρεπε να καθορίζει επιτόκια και ρευστότητα.

Έχουν συστηματικά κάνει λάθη υπέρ της διόγκωσης του κράτους στην οικονομία και λανθασμένες εκτιμήσεις για πληθωρισμό και απασχόληση.

Ο λόγος είναι απλός: καθώς αυξάνεται το μέγεθος του κράτους στην οικονομία και το κρατικό χρέος (που συχνά θεωρείται «ασφαλές περιουσιακό στοιχείο»), ο ρόλος των κεντρικών τραπεζών γίνεται ολοένα πιο κρίσιμος για τη διατήρηση της «σταθερότητας» των αγορών.

Πολλές κεντρικές τράπεζες ισχυρίζονται ότι δεν παρεμβαίνουν στη δημοσιονομική πολιτική και παραμένουν ανεξάρτητες… εκτός όταν κάποιος τολμά να μειώσει φόρους και κρατικές δαπάνες.

Έτσι, οι κεντρικές τράπεζες δεν περιορίζουν τον κίνδυνο, την αύξηση των δαπανών και δεν εμπορίζουν την ανευθυνότητα, αλλά έχουν μετατραπεί σε εργαλείο που διευκολύνει τις υπερβολές των αγορών και των κυβερνήσεων.

www.bankingnews.gr

Αποφάσεις για χαλάρωση ή αυστηροποίηση της νομισματικής πολιτικής κινούν όλα τα περιουσιακά στοιχεία — από ομόλογα μέχρι private equity.

Ο ρόλος τους υποτίθεται ότι είναι να ελέγχουν τον πληθωρισμό, να παρέχουν σταθερότητα τιμών και να διασφαλίζουν τη φυσιολογική λειτουργία των αγορών.

Ωστόσο, υπάρχουν ελάχιστα στοιχεία επιτυχίας στην επίτευξη αυτών των στόχων.

Η εποχή της κυριαρχίας των κεντρικών τραπεζών χαρακτηρίστηκε από κύκλους άνθησης και ύφεσης, χρηματοπιστωτικές κρίσεις, μέτρα δημοσιονομικής στήριξης με αύξηση των κρατικών δαπανών και του χρέους, καθώς και επίμονο πληθωρισμό.

Πρόσφατα, οι κεντρικές τράπεζες των ανεπτυγμένων οικονομιών έχουν υιοθετήσει έναν ολοένα και πιο παρεμβατικό ρόλο.

Απέτυχαν στα καθήκοντά του

Η δημιουργία και διάδοση των κεντρικών τραπεζών τον περασμένο αιώνα υποσχέθηκε μεγαλύτερη χρηματοπιστωτική σταθερότητα.

Παρ’ όλα αυτά, όπως δείχνουν επανειλημμένα η ιστορία και τα τρέχοντα γεγονότα, οι κεντρικές τράπεζες δεν απέτρεψαν τις χρηματοπιστωτικές κρίσεις.

Η συχνότητα και η σοβαρότητα αυτών των κρίσεων έχουν μεταβληθεί αλλά δεν έχουν μειωθεί από τότε που οι κεντρικές τράπεζες έγιναν ο βασικός ρυθμιστής των αγορών και των νομισματικών παρεμβάσεων.

Αντίθετα, η κεντρική τραπεζική εισήγαγε νέες ευπάθειες και άλλαξε τη φύση, αλλά όχι την επαναληψιμότητα, της χρηματοπιστωτικής αναταραχής.

Τα εμπειρικά δεδομένα καταρρίπτουν τον μύθο ότι οι κεντρικές τράπεζες έθεσαν τέλος στην εποχή των συχνών χρηματοπιστωτικών κρίσεων.

Σε κάθε τρίτη τραπεζική κρίση προηγήθηκε χαλάρωση των πιστωτικών συνθηκών.

Οι κρίσεις και η πιστωτική επέκταση

Ποιος δημιούργησε αυτές τις πιστωτικές ανθήσεις;

Οι κεντρικές τράπεζες, μέσω της χειραγώγησης των επιτοκίων.

Σύμφωνα με τη βάση δεδομένων των Laeven και Valencia, μεταξύ 1970 και 2011 υπήρξαν 147 τραπεζικές κρίσεις — σε μια εποχή σχεδόν καθολικής κυριαρχίας των κεντρικών τραπεζών.

Οι κρίσεις παραμένουν παγκόσμιο φαινόμενο, επαναλαμβανόμενο σε κύκλους που συμπίπτουν με περιόδους πιστωτικής επέκτασης.

Οι κεντρικές τράπεζες συχνά παρατείνουν τις περιόδους άνθησης με χαμηλά επιτόκια και μαζικές αγορές περιουσιακών στοιχείων και στη συνέχεια προκαλούν απότομες υφέσεις, λόγω λαθών σχετικά με τον πληθωρισμό και τον πιστωτικό κίνδυνο.

Σύμφωνα με την εργασία των Reinhart και Rogoff, το ποσοστό των κρίσεων δεν έχει αλλάξει δραματικά με την κεντρική τραπεζική.

Αντίθετα, οι μορφές των κρίσεων εξελίχθηκαν.

H αύξηση της περιπλοκότητας και της κλίμακας του συστήματος

Οι «δίδυμες κρίσεις» (τραπεζική και συναλλαγματική/νομισματική) παραμένουν συχνές και η σοβαρότητα — μετρημένη σε απώλεια οικονομικής παραγωγής ή δημοσιονομικό κόστος — έχει συχνά αυξηθεί, ιδιαίτερα καθώς τα χρηματοπιστωτικά ιδρύματα και οι κυβερνήσεις έγιναν όλο και πιο αλληλένδετα με τις νομισματικές αρχές.

Η Μεγάλη Χρηματοπιστωτική Κρίση του 2008, η κρίση χρέους της Ευρωζώνης και η πληθωριστική έξαρση του 2021–2022 συγκαταλέγονται στα γεγονότα με το υψηλότερο κόστος στην ιστορία, διαψεύδοντας την άποψη ότι οι κεντρικές τράπεζες εξουδετέρωσαν τον κίνδυνο ή το κόστος των κρίσεων.

Οι κεντρικές τράπεζες λειτουργούν ως δανειστής ύστατης ευκαιρίας και ρυθμιστικές αρχές.

Ωστόσο, με κάθε νέα κρίση, η λύση είναι πάντα η ίδια: μεγαλύτερα και πιο επιθετικά προγράμματα αγορών περιουσιακών στοιχείων και αρνητικά πραγματικά επιτόκια.

Αυτό σημαίνει ότι οι κεντρικές τράπεζες έχουν μετακινηθεί από δανειστής ύστατης ανάγκη σε πρώτος δανειστής, ρόλος που έχει ενισχύσει τις ευπάθειες.

Λόγω της παγκοσμιοποίησης και της οικονομικής καινοτομίας, οι κρίσεις τείνουν πλέον να είναι μεγαλύτερης κλίμακας και πιο περίπλοκες, επηρεάζοντας τα περισσότερα έθνη.

Η βαθιά εμπλοκή των κεντρικών τραπεζών στις αγορές σημαίνει ότι οι πολιτικές τους — όπως η παροχή ρευστότητας έκτακτης ανάγκης ή οι αγορές περιουσιακών στοιχείων — συγκαλύπτουν τους συστημικούς κινδύνους, οδηγώντας σε καθυστερημένες αλλά πιο δραματικές αποτυχίες.

Σε πολλές ανεπτυγμένες οικονομίες, τα πρόσφατα κύματα κρίσεων προκλήθηκαν από συσσώρευση χρέους και στρεβλώσεις της αγοράς που δημιουργήθηκαν από τις κεντρικές τράπεζες, συχνά υπό το πρόσχημα της διατήρησης της σταθερότητας.

Το ΔΝΤ και η Παγκόσμια Τράπεζα σημειώνουν ότι περίπου οι μισές περιπτώσεις συσσώρευσης χρέους στις αναδυόμενες αγορές από το 1970 συνδέθηκαν με χρηματοπιστωτικές κρίσεις, με υψηλότερη αύξηση χρέους, ασθενέστερα οικονομικά αποτελέσματα και εξαντλημένα αποθεματικά — ανεξάρτητα από την ύπαρξη κεντρικής τραπεζικής.

Οι μεγάλες κρίσεις των τελευταίων δεκαετιών ανέδειξαν ότι οι κεντρικές τράπεζες δεν αποτρέπουν τις συστημικές αναταράξεις. Συχνά, οι παρεμβάσεις τους απλώς καθυστερούν την αναμέτρηση, αλλά κάνουν τις ανισορροπίες —ιδίως το δημόσιο χρέος— χειρότερες.

Οι κεντρικές τράπεζες δεν αποτρέπουν τις χρηματοπιστωτικές κρίσεις.

Τις αναδιαμορφώνουν, συχνά καθιστώντας τις συνέπειες πιο εκτεταμένες, ενώ μετακυλίουν το κόστος στους πολίτες μέσω πληθωρισμού και νομισματικής χρηματοδότησης χρέους.

Στήριξη της κυβέρνησης και ανεξέλεγτος πληθωρισμός

Οι κεντρικές τράπεζες δίνουν ολοένα και μεγαλύτερη προτεραιότητα στη διαχείριση του κρατικού χρέους παρά στην καταπολέμηση του πληθωρισμού.

Έχουν έναν βασικό στόχο: να διατηρήσουν τη «φούσκα» του κρατικού χρέους ζωντανή. Συνεχώς εγχέουν ρευστότητα για να σταθεροποιήσουν τους κρατικούς εκδότες αντί να διαφυλάξουν τη σταθερότητα των τιμών.

Το 2025 μόνο, οι λήξεις παγκόσμιου χρέους θα φτάσουν σχεδόν τα 2,78 τρισ. δολάρια, και οι κεντρικές τράπεζες αναμένεται να συνεχίσουν τις χαλαρές πολιτικές, ακόμη και με επίμονο πληθωρισμό.

Οι κεντρικές τράπεζες χρησιμοποιούν την τεράστια δύναμή τους για να συγκαλύψουν την αφερεγγυότητα κρατικών εκδοτών και να κάνουν το χρέος τους ακριβότερο, κάτι που οδηγεί σε υπερβολική ανάληψη κινδύνου και πληθωρισμό τιμών περιουσιακών στοιχείων.

Η ιδέα ότι τα χαμηλά επιτόκια και οι αγορές τίτλων βοηθούν τις κυβερνήσεις να μειώσουν τα ελλείμματα και να δείξουν δημοσιονομική πειθαρχία διαψεύδεται από την πραγματικότητα.

Διευκολύνουν την κρατικοποίηση της οικονομίας

Τα τεχνητά χαμηλά επιτόκια και οι μαζικές αγορές δικαιολογούν τα συνεχή ελλείμματα και το υψηλό χρέος.

Οι κεντρικές τράπεζες επιτρέπουν τον πληθωρισμό και την αστάθεια όταν θα έπρεπε να τις περιορίζουν.

Αγνοώντας τα νομισματικά μεγέθη και τους κινδύνους από την αυξανόμενη κρατική παρέμβαση και την έκδοση νομίσματος μέσω χρέους, διευκολύνουν μια αργή εθνικοποίηση της οικονομίας.

Η λανθασμένη νομισματική επέκταση και η πολιτική αρνητικών επιτοκίων του 2020, που συνεχίστηκε μέχρι το 2022 παρά τον καλπάζοντα πληθωρισμό, είναι χαρακτηριστικό παράδειγμα.

Οι κυβερνήσεις επωφελήθηκαν μέσω τεράστιων αγορών χρέους που τους επέτρεψαν ανεύθυνη αύξηση δαπανών και χρέους.

Οι πολίτες και οι μικρές επιχειρήσεις υπέστησαν τον πληθωρισμό.

Όταν τελικά οι κεντρικές τράπεζες αναγνώρισαν το πρόβλημα, διατήρησαν χαλαρές πολιτικές, δίνοντας προτεραιότητα στη ρευστότητα και τροφοδοτώντας περισσότερη ανευθυνότητα, ενώ οι αυξήσεις επιτοκίων έπληξαν τα νοικοκυριά και τις μικρές επιχειρήσεις.\

Οι κυβερνήσεις δεν ανησύχησαν για τα υψηλότερα επιτόκια, καθώς αύξησαν τη φορολογία.

Η Federal Reserve έχει ανταποκριθεί στα αυξανόμενα ελλείμματα της κυβέρνησης ευνοώντας σταθερά μεγαλύτερη παρέμβαση και χρέος, ακόμη και με κόστος υψηλότερου πληθωρισμού, κάτι που έχει υπονομεύσει την ανεξαρτησία και την αξιοπιστία της.

Η ανεξαρτησία εξαφανίστηκε όταν οι κεντρικές τράπεζες εγκατέλειψαν τη σταθερότητα τιμών, αποδίδοντας τον πληθωρισμό σε «παράλογες αιτίες» αντί στις κρατικές δαπάνες και στην αύξηση της νομισματικής προσφοράς.

Η Bank of England, για παράδειγμα, συνεχίζει να μειώνει τα επιτόκια και να χαλαρώνει την πολιτική παρά τον αυξανόμενο πληθωρισμό.

Εργαλεία διανομής του αυξανόμενου χρέους

Οι κεντρικές τράπεζες τείνουν να χαλαρώνουν τη νομισματική πολιτική όταν οι κυβερνήσεις αυξάνουν δαπάνες και φόρους.

Όμως, δηλώνουν «αυστηρές και data-dependent» (ότι χαράσοουν την πολιτικής τους με βάση τα δεδομένα) όταν οι κυβερνήσεις μειώνουν φόρους και δαπάνες.

Γιατί; Επειδή έχουν μετατραπεί από ανεξάρτητες νομισματικές αρχές που προστάτευαν τη δύναμη αγοράς του νομίσματος και έλεγχαν τον πληθωρισμό, σε εργαλεία διευκόλυνσης της κατανομής του αυξανόμενου κρατικού χρέους και συγκάλυψης της αυξανόμενης αφερεγγυότητας.

Η σύγχρονη κεντρική τραπεζική έχει δείξει ότι καμία ενιαία αρχή δεν θα έπρεπε να καθορίζει επιτόκια και ρευστότητα.

Έχουν συστηματικά κάνει λάθη υπέρ της διόγκωσης του κράτους στην οικονομία και λανθασμένες εκτιμήσεις για πληθωρισμό και απασχόληση.

Ο λόγος είναι απλός: καθώς αυξάνεται το μέγεθος του κράτους στην οικονομία και το κρατικό χρέος (που συχνά θεωρείται «ασφαλές περιουσιακό στοιχείο»), ο ρόλος των κεντρικών τραπεζών γίνεται ολοένα πιο κρίσιμος για τη διατήρηση της «σταθερότητας» των αγορών.

Πολλές κεντρικές τράπεζες ισχυρίζονται ότι δεν παρεμβαίνουν στη δημοσιονομική πολιτική και παραμένουν ανεξάρτητες… εκτός όταν κάποιος τολμά να μειώσει φόρους και κρατικές δαπάνες.

Έτσι, οι κεντρικές τράπεζες δεν περιορίζουν τον κίνδυνο, την αύξηση των δαπανών και δεν εμπορίζουν την ανευθυνότητα, αλλά έχουν μετατραπεί σε εργαλείο που διευκολύνει τις υπερβολές των αγορών και των κυβερνήσεων.

www.bankingnews.gr

Σχόλια αναγνωστών