Επειδή τα χαρτοφυλάκια έχουν ενισχυθεί, οι επενδυτές είναι πρόθυμοι να αναλάβουν ένα ίσως μεγαλύτερο ρίσκο

Διανύουμε μία περίοδο που μάλλον τα θεμελιώδη έχουν μπει στην άκρη και πολλές μετοχές κινούνται με βάση τις προσδοκίες των επενδυτών, τη μεγάλη αγοραστική δύναμη που έχουν αποκτήσει λόγω της ανόδου, αλλά και των φημών που ακούγονται στην αγορά. Πλέον οι επενδυτές δίνουν στόχους με βάση τα δικά τους πιστεύω, χωρίς αυτές οι τιμές να έχουν βάση σε αναφορές της διοίκησης, σε εκτιμήσεις αναλυτών κ.α.. Άλλωστε μικρές εταιρείες δεν καλύπτουν οι αναλυτές και επομένως, η κουβέντα μεταξύ των επενδυτών κινείται κυρίως βάσει προσδοκιών.

Επειδή τα χαρτοφυλάκια έχουν ενισχυθεί, οι επενδυτές είναι πρόθυμοι να αναλάβουν ένα ίσως μεγαλύτερο ρίσκο. Η συγκυρία είναι θετική και εύκολα μία μετοχή κινείται υψηλότερα. Σήμερα αναλύουμε πέντε περιπτώσεις εταιρειών. Κάποιες στερούνται μεγεθών αλλά οι επενδυτές βλέπουν κάτι να γίνεται στο μέλλον και κάποιες έχουν προσδοκία βελτίωσης μεγεθών.

Ο κοινός παρονομαστής είναι πως και οι 5 είναι έτοιμες διαγραμματικά για μεγάλη διάσπαση.

Άρα αν επιβεβαιωθούν κάποιες από τις προσδοκίες ή τις πληροφορίες θα μπορούσαν να καταγράψουν μεγάλο ράλι.

Τι θα γίνει τελικά;

Κλωστήρια Ναυπάκτου

Για πολλά χρόνια ήταν στην αφάνεια η μετοχή και χωρίς κάτι σημαντικό να έχει δείξει η επιχειρηματική δραστηριότητα. Όμως η είσοδος του Μ.Ξιώνη στο μετοχικό κεφάλαιο έδωσε μία προοπτική. Αν και δεν έχουν ανακοινωθεί σημαντικές επιχειρηματικές εξελίξεις, η επενδυτική ψυχολογία είναι τέτοια, που εκτίναξε στα ύψη της συναλλαγές και έφερε μεγάλα κέρδη στη μετοχή.

Πλέον, διαγραμματικά η μετοχή είναι αντιμέτωπη με τη μεγάλη διάσπαση της συσσώρευσης που έρχεται από το 2004, δηλαδή 21 ετών συσσώρευση. Αν το καταφέρει αποκτά περιθώριο ανόδου 100%.

Η μετοχή από την αρχή του έτους έχει άνοδο 62% και 75% μέσα στον Αύγουστο λόγω της ανακοίνωσης της συμφωνίας. Η αποτίμηση είναι στα 16 εκατ. ευρώ και στη χρήση 2024 είχε ίδια κεφάλαια 11,3 εκατ. ευρώ και ζημία 1,2 εκατ. ευρώ από ζημία 747 χιλ. ευρώ το 2023.

Προοδευτική

Αντιμέτωπη με μία μεγάλη διάσπαση είναι και η Προοδευτική, καθώς η μετοχή φέτος έχει άνοδο 146% και στις τελευταίες συνεδριάσεις 38%. Βασικός λόγος για το ράλι της μετοχής η έξοδος από την Επιτήρηση, αφού πλέον δε χρωστάει, αλλά δεν έχει και επιχειρηματική δραστηριότητα. Ένα fund που θα έβαζε 20 εκατ. ευρώ έχει βάλει ελάχιστα και έχει λάβει warrants. Η μετοχή κινείται με φήμες που άλλες κάνουν λόγο για εξαγορά και άλλες για ανάληψη συμβολαίου! Ωστόσο η αγορά αγνοεί τις μεγάλες πωλήσεις από τη βασική μέτοχο και τον αντιπρόεδρο της εταιρείας και θεωρεί πως αυτοί που αγοράζουν είναι μεγάλοι παίκτες. Όλα τα παραπάνω δεν επιβεβαιώνονται. Κάποιες πηγές του ΒΝ αναφέρουν πως αγοράζουν ιδιώτες με καλή αγοραστική δύναμη με αφορμή τις πληροφορίες που έχουν. Πάντως αν κάνει τη διάσπαση ανοίγει ο δρόμος ακόμα και για τα 1,50 ευρώ. Στη χρήση 2024 είχε ζημία 268 χιλ. ευρώ και μηδενικό σχεδόν τζίρο και ίδια κεφάλαια 8,5 εκατ. ευρώ. Η αποτίμηση έχει φτάσει στα 16,8 εκατ. ευρώ.

ΜΑΘΙΟΣ ΠΥΡΙΜΑΧΑ

Το τελευταίο διάστημα έχει αφυπνιστεί και η μετοχή της Μαθιός και διαγραμματικά είναι αντιμέτωπη επίσης με διάσπαση που θα μπορούσε να την οδηγήσει σε μία άνοδο 70-80% και στην επόμενη αντίσταση κάπου στα 1,30-1,60 ευρώ. Η αποτίμηση μόλις των 7,6 εκατ. ευρώ, δημιουργεί εύκολα συνθήκες βελτίωσης, αφού με λίγα χρήματα μπορεί εύκολα να πάει υψηλότερα. Άλλωστε τα χαρτιά είναι σε λίγα χέρια. Η εταιρεία είχε τζίρο 12,2 εκατ. ευρώ το 2024 και εμφάνισε θετικό EBITDA 540 χιλ. ευρώ, αλλά ζημία 780 χιλ. ευρώ στην τελική γραμμή. Τα ίδια κεφάλαια είναι στα 6,2 εκατ. ευρώ. Οι τελευταίες ανοδικές κινήσεις έχουν δώσει κέρδη 28% από την αρχή του έτους.

Κορδέλλου

Η μετοχή της Κορδέλλου ακούγεται συχνά όταν υπάρχει ενδιαφέρον για μικρομεσαίες μετοχές και τώρα δείχνει πως αποκτά πονταρίσματα. Έχει άνοδο 13% από την αρχή του έτους και αποτίμηση 10,4 εκατ. ευρώ. Έχει καλύτερη επιχειρηματική δραστηριότητα από τις παραπάνω με τζίρο 44,2 εκατ. ευρώ (αν και μειωμένος κατά 20%) το 2024 και ζημία 814 χιλ. ευρώ. Όμως με καθαρή θέση 21,6 εκατ. ευρώ, ο λόγος της ανόδου είναι πως σε ένα bull market δικαιολογούνται αποτιμήσεις κοντά στα ίδια κεφάλαια. Οι αγοραστές ποντάρουν στη βελτίωση των συνθηκών που θα βελτιώσουν τα μεγέθη. Άλλωστε ένα γύρισμα σε μικρά κέρδη θα ήταν αρκετό. Από την άλλη οι πωλήσεις στο παρελθόν σε λίγο υψηλότερα επίπεδα από μέτοχο που δεν ασκεί διοίκηση στέκεται τροχοπέδη στην άνοδο.

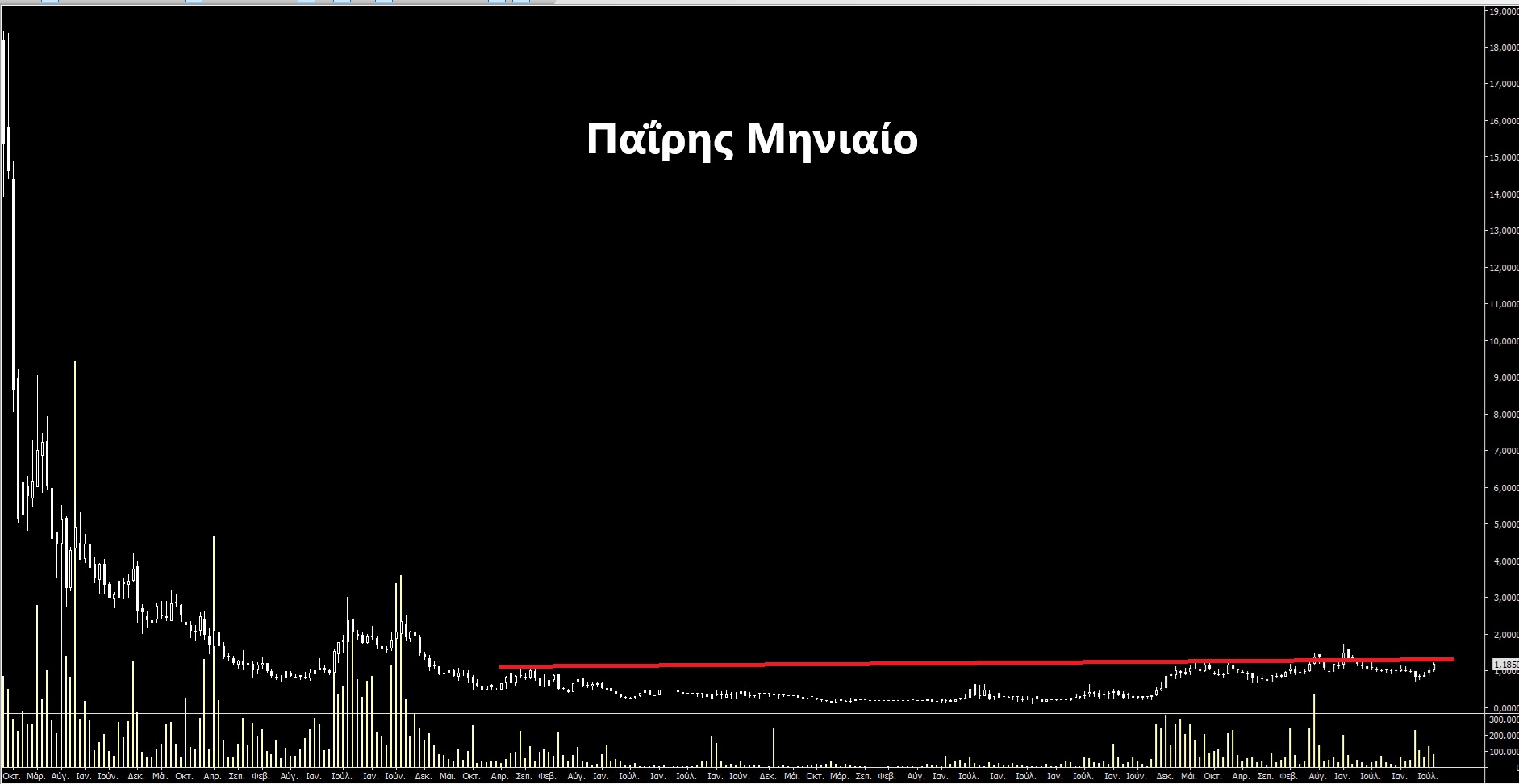

Παΐρης

Η μετοχή της Παΐρης με ένα αξιόλογο ανοδικό σερί εσχάτως έχει γυρίσει από την αρχή του έτους σε άνοδο 19% και δείχνει διαθέσεις για υπέρβαση. Αρχικά πέρασε ξανά πάνω από το 1 ευρώ και στοχεύει αρχικά προς τα 1,50 ευρώ προκειμένου να κάνει τη μεγάλη διάσπαση. Με αποτίμηση 6 εκατ. ευρώ και εδώ η προσπάθεια για άνοδο δεν είναι δύσκολη. Μάλιστα διαγραμματικά θα μπορούσε να δει σημαντικά υψηλότερα επίπεδα. Και εδώ οι προσδοκία για βελτίωση αποτελεσμάτων κινεί τη μετοχή. Ο τζίρος το 2024 είχε υποχωρήσει 12% και στα 12,2 εκατ. ευρώ αλλά είχε κέρδη 394 χιλ. ευρώ και ίδια κεφάλαια 9,4 εκατ. ευρώ. Άρα μία αποτίμηση πιο κοντά στα ίδια κεφάλαια θα μπορούσε εύκολα να δικαιολογηθεί.

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Σχόλια αναγνωστών