Η πρόσφατη εισαγωγή της Metlen στο Χρηματιστήριο του Λονδίνου (LSE) λειτουργεί ως καταλύτης για πιθανό re-rating της μετοχής, σύμφωνα με τη Morgan Stanley.

Η αναμενόμενη ένταξή της στον δείκτη FTSE 100 τον Σεπτέμβριο, αναμένεται να οδηγήσει σε εισροές κεφαλαίων από passive funds και να αυξήσει τη θεσμική κάλυψη.

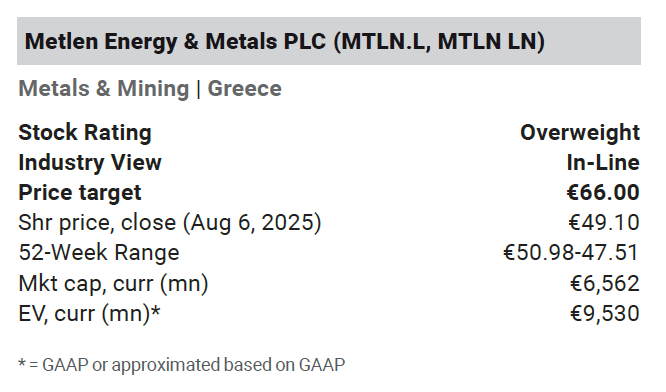

Ο επενδυτικός οίκος ξεκινά εκ νέου κάλυψη της μετοχής με σύσταση Overweight και τιμή-στόχο 66 ευρώ (περιθώριο ανόδου 34%), ενώ στη θετική εκδοχή (bull case) η αποτίμηση φθάνει έως και τα 85 ευρώ.

Ελκυστική αποτίμηση με χαμηλό πολλαπλασιαστή

Η Metlen διαπραγματεύεται σήμερα με EV/EBITDA 8,4x για το 2025 και μόλις 5,0x για το 2028, ενώ οι ανταγωνιστές της στον κλάδο integrated utilities & defence εμφανίζουν σημαντικά υψηλότερους δείκτες, έως και P/E 20x. Η Morgan Stanley εκτιμά ότι το 70% του EBITDA της εταιρείας το 2028 θα προέρχεται από αυτούς τους δύο τομείς.

Μέσω εναλλακτικής αποτίμησης τύπου Sum-of-the-Parts (SoTP), με βάση peer multiples, η εύλογη τιμή τοποθετείται στην περιοχή των 78–93 ευρώ ανά μετοχή, ήτοι 60%–90% πάνω από τα σημερινά επίπεδα (~50 ευρώ).

Σημαντική παραμένει η συμβολή του μεταλλευτικού τομέα στην αξία της Metlen, ωστόσο η αγορά φαίνεται να τον αποτιμά ελάχιστα. Η Morgan Stanley, βάσει DCF, αποδίδει αξία €2,4 δισ. στο αλουμίνιο, €535 εκατ. στα κυκλικά μέταλλα και €722 εκατ. στην άμυνα — δηλαδή σχεδόν το 1/3 της συνολικής αξίας.

Μεσοπρόθεσμοι στόχοι EBITDA και νέες δραστηριότητες

Η εταιρεία στοχεύει σε αύξηση του EBITDA στα €1,9–2,1 δισ. έως το 2028, από €1,1 δισ. το 2024. Οι κινητήριες δυνάμεις είναι:

-

+60% αύξηση από υφιστάμενους τομείς: Integrated Utility, Energy Transition, Aluminium, Concessions

-

+40% από νέες πρωτοβουλίες: Circular Metals (€220 εκατ. στόχος EBITDA), Defence (€150 εκατ.), Critical Metals (€40 εκατ.)

Η Morgan Stanley προβλέπει EBITDA €1,8 δισ. για την περίοδο 2028–2030, υιοθετώντας συντηρητικότερες παραδοχές για τις τιμές ενέργειας και μετάλλων.

Ισχυρές ταμειακές ροές και μερισματική πολιτική

Παρά τον αυξημένο επενδυτικό κύκλο (Capex €2,6 δισ. έως το 2028), η Metlen αναμένεται να παραμείνει θετική σε ελεύθερες ταμειακές ροές (FCF) ακόμη και στην «αιχμή» των δαπανών (2025–2027).

Η FCF yield εκτιμάται στο 13% για το 2028–2030, ενώ προβλέπεται μερισματική απόδοση 6% με βάση payout ratio 35%. Υπάρχει επίσης περιθώριο για επαναγορές μετοχών.

Η καθαρή μόχλευση (Net Debt/EBITDA) αναμένεται να κορυφωθεί το 2024 στις 2,7 φορές, πριν υποχωρήσει κάτω από τη μία φορά έως το 2028.

Δύο επενδυτικά σενάρια

Η Morgan Stanley διαμορφώνει δύο βασικά σενάρια για τη μετοχή:

-

Bull case (€85): Υψηλές τιμές ενέργειας (€70/MWh), τιμή αλουμινίου $2.800/τόνο, θετικό momentum στα circular metals, πιθανή επέκταση στη Ρουμανία.

-

Bear case (€30): Πτωτικές τιμές ενέργειας (€40/MWh), αλουμίνιο στα $2.220/τόνο, αύξηση discount rates (+200 μονάδες βάσης), περιορισμένες FCF από farm-downs.

Η Metlen βρίσκεται σε καμπή στρατηγικής επανατοποθέτησης στις διεθνείς αγορές, με το LSE listing και την ένταξη στον FTSE 100 να αποτελούν σημαντικά σημεία αναφοράς.

Η διαφοροποιημένη της δραστηριότητα σε ενέργεια, μέταλλα, άμυνα και κυκλική οικονομία της προσδίδει χαρακτηριστικά resilient growth, με ευελιξία σε cash flows και προοπτικές re-rating.

Η Morgan Stanley εκτιμά πως, σε ένα περιβάλλον όπου οι επενδυτές αναζητούν διατηρήσιμη ανάπτυξη και θετικές ταμειακές ροές, η Metlen ενδέχεται να προσελκύσει αυξανόμενο θεσμικό ενδιαφέρον, με πιθανό σημείο καμπής την ορατή υλοποίηση του στρατηγικού της πλάνου.

Η μετοχή προσφέρει, όπως σημειώνεται, ελκυστικό σημείο εισόδου, με χαμηλούς δείκτες αποτίμησης, ισχυρή μερισματική βάση και σημαντικό περιθώριο αναβάθμισης των εκτιμήσεων.

www.bankingnews.gr

Σχόλια αναγνωστών