σύμβολα :

ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΗΛΕΚΤΡΙΣΜΟΥ Α.Ε. (ΚΟ)

γράφει :

Τι αναδεικνύει η πρόσφατη έκθεση της Eurobank Equities για τις ομοειδείς εταιρείες και που αποδίδει την υστέρηση της ΔΕΗ

Σχετικά Άρθρα

Το Παρασκήνιο της Συνεδρίασης: Υψηλότερα με επιλεκτικές κινήσεις – Ενδιαφέρον για μικρομεσαία

Πακέτα για το 5% της ΓΕΚ ΤΕΡΝΑ στα 19 ευρώ – Μεταξύ ξένων θεσμικών οι συναλλαγές

Τι χρήματα παίρνουν 10 επικεφαλής ελληνικών εισηγμένων εταιρειών και τα κέρδη των εταιρειών τους

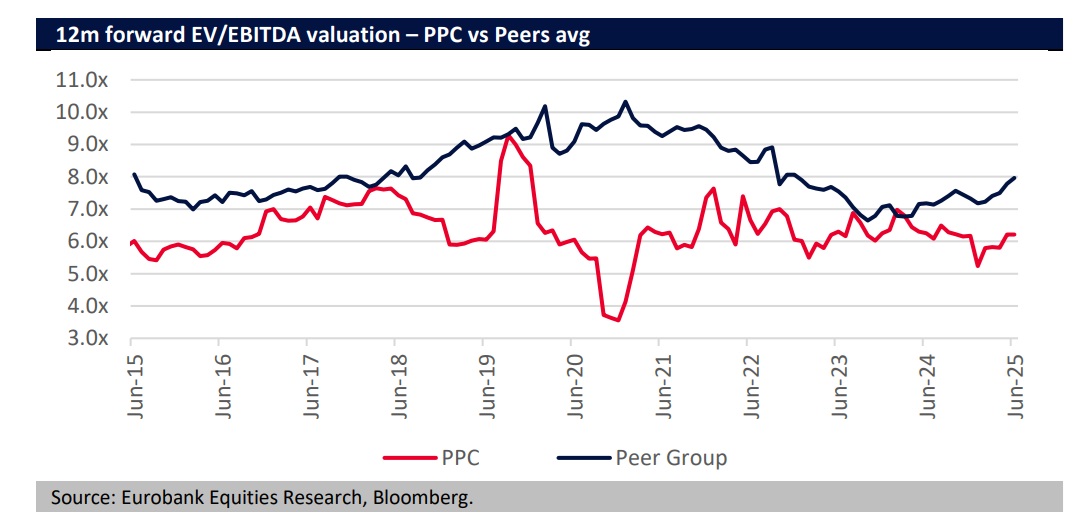

Σε μία αναλυτική παρουσίαση της πορείας της ΔΕΗ έναντι των ομοειδών, το πρώτο που σημειώνεται είναι πως η μετοχή δεν έχει ακολουθήσει την πορεία των ομοειδών στην Ευρώπη ή ακόμα και των εταιρειών του μη χρηματοοικονομικού κλάδου στην Ελλάδα, από τη μέσα που έγινε η παρουσίαση των στόχων της διοίκησης, δηλαδή από τον Ιανουάριο.

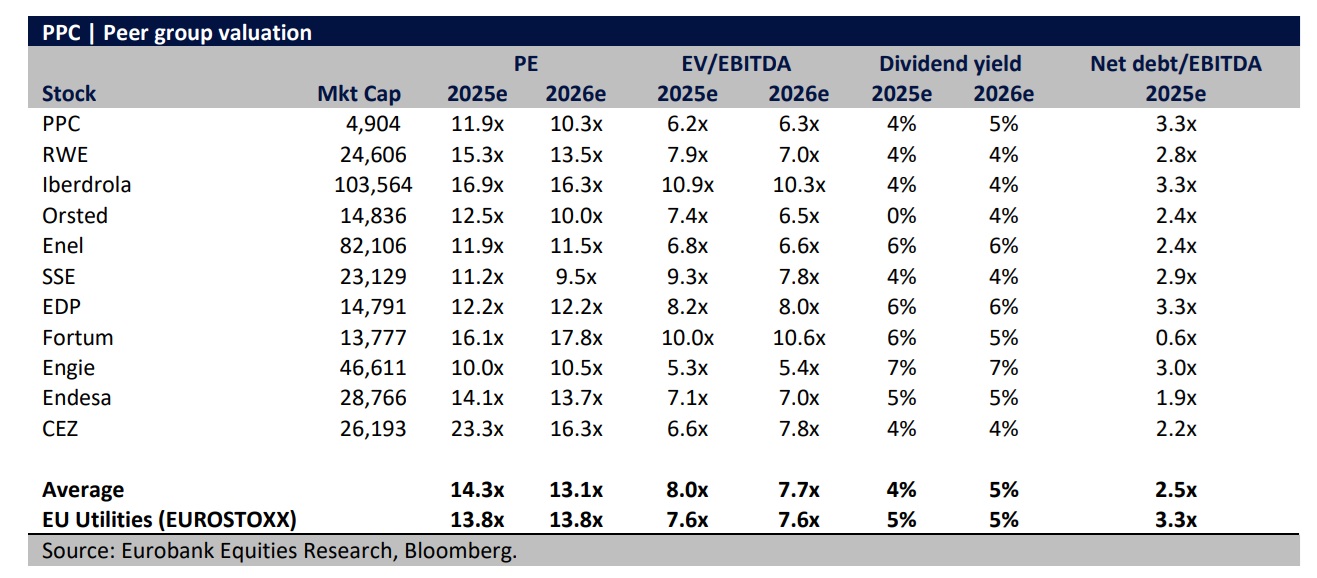

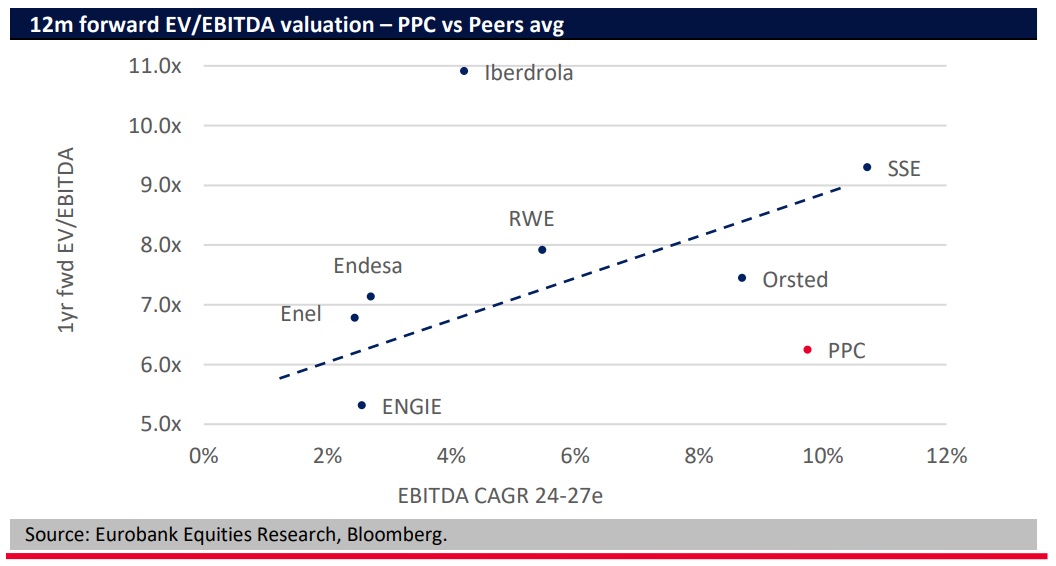

Την ίδια ώρα, η εταιρεία εμφανίζει μία πολύ καλή εκτιμώμενη μέση σταθμισμένη αύξηση των EBITDA την περίοδο 2024-2027 κατά περίπου 10% και παράλληλα έχει σημαντικό χαμηλότερο δείκτη EV/EBITDA έναντι του μέσου όρου των ομοειδών.

Οι δείκτες αποτίμησης

Σε όρους P/E για το 2025 η ΔΕΗ εκτιμάται πως είναι στις 11,9 φορές, ενώ ο μέσος όρος των ομοειδών είναι στις 14,3 φορές και του δείκτη Eurostoxx Utilities 13,8 φορές.

Για το 2026 το P/E της ΔΕΗ πέφτει στις 10,3 φορές και του μέσου όρου των ομοειδών στις 13,1 φορές ενώ του δείκτη Eurostoxx παραμένει στις 13,8 φορές.

Ο δείκτης EV/EBITDA για το 2025 είναι στις 6,2 φορές και του 2026 στις 6,3 φορές έναντι 8 και 7,7 φορών των ομοειδών αντίστοιχα και 7,6 φορών του Eurostoxx και για τις δύο χρήσεις.

Κοιτώντας και τις εταιρείες η Γαλλική εταιρία Engie φαίνεται πως είναι η φθηνότερη σε όρους P/E και EV/EBITDA και αρκετά πιο φθηνή από τη ΔΕΗ.

Όμως με βάση την Eurobank Equities έχει χαμηλή εκτιμώμενη ανάπτυξη κερδών και περίπου 2,5% για την περίοδο 2024-2027 έναντι 10% της ΔΕΗ.

Ακόμα και συγκρινόμενη με την Orsted, η οποία έχει καλή εκτιμώμενη αύξηση EBITDA περίπου 9%, η ΔΕΗ έχει υψηλότερη εκτιμώμενη ανάπτυξη και χαμηλότερο EV/EBITDA.

Παρά το ήπιο re-rating των ευρωπαϊκών, η ΔΕΗ δεν έχει ακολουθήσει, με τη χρηματιστηριακή μάλιστα να σημειώνει πως οι εκτιμήσεις της για το 2027 είναι χαμηλότερες από αυτές της διοίκησης της ΔΕΗ.

Δηλαδή η διοίκηση έχει δώσει στόχο για EBITDA το 2027 2,7 δισ. ευρώ και η Eurobank Equities περιμένει 2,4 δισ. ευρώ.

Αναφορικά με τη μόχλευση παρά το βαρύ επενδυτικό πρόγραμμα τριετίας ύψους 7,5 δισ. ευρώ με βάση τις εκτιμήσεις της, η μόχλευση σε όρους Net debt/EBITDA θα είναι γύρω από τις 3,5 φορές.

Που αποδίδεται η υστέρηση

Ενώ λοιπόν το discount είναι αρκετά φανερό, η μετοχή της ΔΕΗ δεν έχει ακολουθήσει.

Η χρηματιστηριακή αποδίδει την υστέρηση αυτή στους φιλόδοξους στόχους που έχει δημοσιεύσει η διοίκηση και η αγορά αποτιμά το υψηλό επίπεδο ρίσκου εκτέλεσης του απαιτητικού επιχειρηματικού σχεδίου.

Έτσι λοιπόν περιμένει πως η προσοχή των επενδυτών θα παραμείνει στραμμένη στην υλοποίηση του επενδυτικού κλάδου και στις αποδόσεις που θα δημιουργεί.

Ωστόσο, το διψήφιο ποσοστό discount που έχει έναντι των ομοειδών φαίνεται υπερβολικό λέει η Eurobank Equities, σε σύγκριση με την πορεία ανάπτυξης και το προφίλ ανταμοιβής ρίσκου.

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Σχόλια αναγνωστών