Το στόρυ των 100 ημερών Trump και οι ενδείξεις για ύφεση

To σημείωμα του Michael Hartnett, Flow Show από τον CIO της Bank of America είναι το συντομότερο φέτος, αν και για να είμαστε δίκαιοι δεν έχουν αλλάξει πολλά την περασμένη εβδομάδα, εκτός από το ότι η «ανάρρωση» της αγοράς, η οποία βρισκόταν σε διάστημα 4 ημερών όταν έγραψε το τελευταίο του σημείωμα στις 26 Απριλίου στο οποίο προέτρεψε τους πελάτες του να πουλήσουν, ενώ τώρα 9 ημερών: Η μεγαλύτερη περίοδος συνεχόμενων κερδών από τον Νοέμβριο του 2004 - ακόμη και καθώς οι περισσότεροι συμμετέχοντες στην αγορά έγιναν ακόμη πιο απαισιόδοξοι, και καθώς τα mainstream media έχουν προαναγγέλλει μια νίκη της Κίνας στον μανιασμένο εμπορικό πόλεμο.

Στο σύντομο στόρυ των 100 ημερών Trump και η αναμενόμενη στροφή

Ακολουθούν τα σημαντικότερα σημεία.

Ξεκινώντας με το αγαπημένο θέμα του Hartnett, για το κυρίαρχο στόρυ το οποίο αυτή την εβδομάδα ήταν φυσικά οι πρώτες 100 ημέρες του Trump.

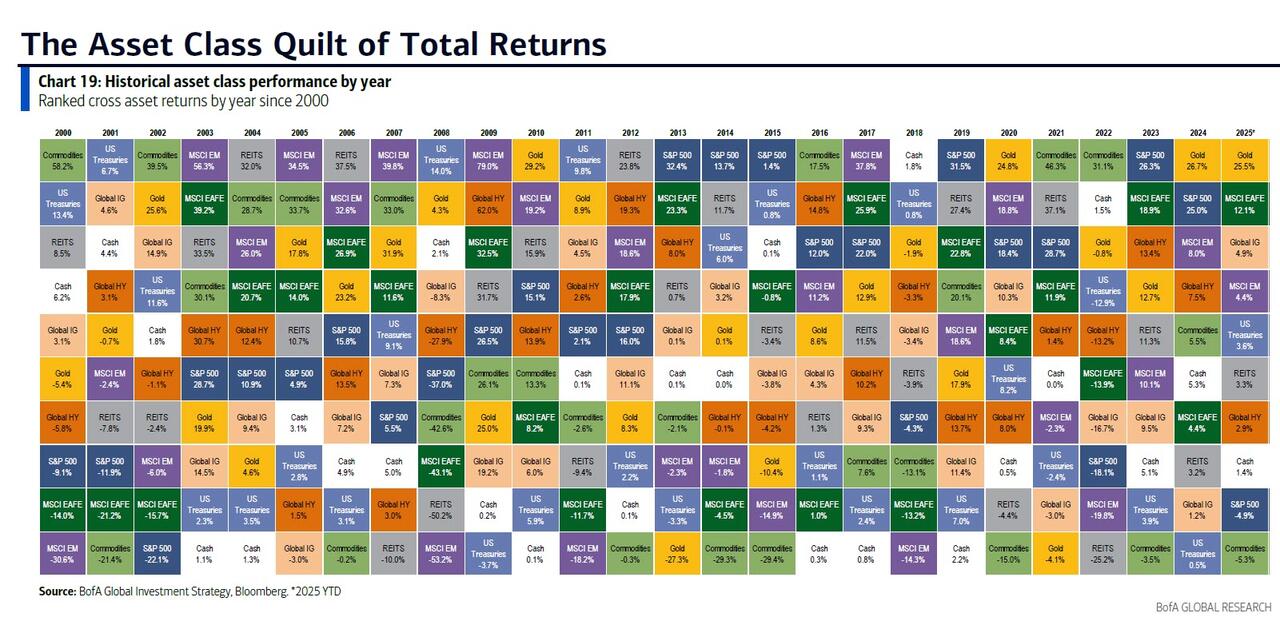

Εδώ τα νούμερα μιλούν γενικά από μόνα τους: Ο χρυσός έχει αυξηθεί κατά 21% από την αρχή του έτους (το καλύτερο ξεκίνημα από την εποχή του προέδρου Ford), ο S&P 500 -7% (το χειρότερο από την εποχή του Ford), το δολάριο ΗΠΑ -9% (το χειρότερο από την εποχή του Nixon).

Η κίνηση των τιμών καθοδηγείται από το DeepSeek (τεχνητή νοημοσύνη), DOGE (δηλαδή δημοσιονομικά), ΝΑΤΟ (Ουκρανία, Ημέρα Απελευθέρωσης (δασμοί).

Αλλά μεταβαίνοντας από το rollercoaster της αγοράς στις αρχές Απριλίου στην τρέχουσα κατάσταση , ο Hartnett βλέπει την κίνηση των τιμών να υποχωρεί σημαντικά, καθώς «οι επενδυτές αναμένουν στροφή της πολιτικής του Trump στις δεύτερες 100 ημέρες σε χαμηλότερους δασμούς, χαμηλότερα επιτόκια, χαμηλότερους φόρους».

Ο στρατηγικός αναλυτής της BofA εξετάζει στη συνέχεια τις πρόσφατες κινήσεις των τιμών, ξεκινώντας από το 2ετές ομόλογο του Δημοσίου, του οποίου η απόδοση είναι τώρα -70 μονάδες βάσης από την ορκωμοσία στις 20/1...\

... στη συνέχεια το πετρέλαιο -20%, το δολάριο ΗΠΑ -9%, όλα αυτά έχουν προσφέρει μια μεγάλη χαλάρωση των οικονομικών συνθηκών, και τα οποία μαζί με τις κεφαλαιακές δαπάνες για την τεχνητή νοημοσύνης των Big Tech που κινούνται ισχυρά στα 320 δισ. δολάρια για το 2025, έχουν αντιστρέψει τις πρόσφατες ανησυχίες για την ύφεση που προκλήθηκαν από τα αρνητικά «μαλακά» μακροοικονομικά δεδομένα...

Φτάσαμε ήδη;

... εφόσον οι νέες θέσεις εργασίας δεν καταρρεύσουν στα νούμερα για την απασχόληση (μέχρι στιγμής, δεν έχει συμβεί αυτό).

Όσον αφορά τους δείκτες που παρακολουθεί ο Hartnett, σημειώνει ότι νέα υψηλά στα παγκόσμια χρηματοοικονομικά ETF IXG (> 105 δολ. ) δεν δείχνουν ύφεση στο δεύτερο τρίμηνο.

Ταυτόχρονα, εάν οι αποδόσεις των ομολόγων αυξηθούν λόγω αρνητικών δημοσιονομικών ειδήσεων - παρόμοια με αυτό που συνέβη στις αρχές Απριλίου, οι «αρκούδες» στα περιουσιακά στοιχεία υχηλού κινδύνου θα κυριαρχήσουν για άλλη μια φορά.

Ο Hartnett ολοκληρώνει το σημείωμα αυτής της εβδομάδας με μια ματιά στην Μεγάλη Εικόνα: ξεκινά με το πετρέλαιο, το οποίο έχει μειωθεί -56% από το σοκ Ρωσίας/Ουκρανίας το '22...

... και έχει μειωθεί -17% από την Ημέρα Απελευθέρωσης (2/5).

Έτσι, ενώ η αγορά μπορεί να έχει αποφασίσει ότι μια ύφεση έχει πλέον αποφευχθεί για άλλη μια φορά - το πετρέλαιο παραμένει το μοναδικό περιουσιακό στοιχείο που προεξοφλεί μια πλήρη ύφεση ή/και χαμηλότερη ανάπτυξη (το ΑΕΠ των ΗΠΑ το 2026 είναι τώρα 1,5% και μειώνεται, ήταν 2%) ή/και γεωπολιτική ηρεμία (δηλαδή υψηλότερη προσφορά εκ μέους Ρωσίας/Ιράν).

Σε κάθε περίπτωση, η χαμηλότερη τιμή πετρελαίου - η οποία τελικά θα αντιστραφεί απότομα μόλις εξαφανιστεί ο φόβος μιας παγκόσμιας ύφεσης - είναι θετική είδηση για τους εισαγωγείς πετρελαίου στην Ασία/Ευρώπη, και γι' αυτό ο Hartnett λέει να «παραμείνουν σε θέση long international», μαζί με τα ομόλογα και τον χρυσό.

www.bankingnews.gr

Στο σύντομο στόρυ των 100 ημερών Trump και η αναμενόμενη στροφή

Ακολουθούν τα σημαντικότερα σημεία.

Ξεκινώντας με το αγαπημένο θέμα του Hartnett, για το κυρίαρχο στόρυ το οποίο αυτή την εβδομάδα ήταν φυσικά οι πρώτες 100 ημέρες του Trump.

Εδώ τα νούμερα μιλούν γενικά από μόνα τους: Ο χρυσός έχει αυξηθεί κατά 21% από την αρχή του έτους (το καλύτερο ξεκίνημα από την εποχή του προέδρου Ford), ο S&P 500 -7% (το χειρότερο από την εποχή του Ford), το δολάριο ΗΠΑ -9% (το χειρότερο από την εποχή του Nixon).

Η κίνηση των τιμών καθοδηγείται από το DeepSeek (τεχνητή νοημοσύνη), DOGE (δηλαδή δημοσιονομικά), ΝΑΤΟ (Ουκρανία, Ημέρα Απελευθέρωσης (δασμοί).

Αλλά μεταβαίνοντας από το rollercoaster της αγοράς στις αρχές Απριλίου στην τρέχουσα κατάσταση , ο Hartnett βλέπει την κίνηση των τιμών να υποχωρεί σημαντικά, καθώς «οι επενδυτές αναμένουν στροφή της πολιτικής του Trump στις δεύτερες 100 ημέρες σε χαμηλότερους δασμούς, χαμηλότερα επιτόκια, χαμηλότερους φόρους».

Ο στρατηγικός αναλυτής της BofA εξετάζει στη συνέχεια τις πρόσφατες κινήσεις των τιμών, ξεκινώντας από το 2ετές ομόλογο του Δημοσίου, του οποίου η απόδοση είναι τώρα -70 μονάδες βάσης από την ορκωμοσία στις 20/1...\

... στη συνέχεια το πετρέλαιο -20%, το δολάριο ΗΠΑ -9%, όλα αυτά έχουν προσφέρει μια μεγάλη χαλάρωση των οικονομικών συνθηκών, και τα οποία μαζί με τις κεφαλαιακές δαπάνες για την τεχνητή νοημοσύνης των Big Tech που κινούνται ισχυρά στα 320 δισ. δολάρια για το 2025, έχουν αντιστρέψει τις πρόσφατες ανησυχίες για την ύφεση που προκλήθηκαν από τα αρνητικά «μαλακά» μακροοικονομικά δεδομένα...

Φτάσαμε ήδη;

... εφόσον οι νέες θέσεις εργασίας δεν καταρρεύσουν στα νούμερα για την απασχόληση (μέχρι στιγμής, δεν έχει συμβεί αυτό).

Όσον αφορά τους δείκτες που παρακολουθεί ο Hartnett, σημειώνει ότι νέα υψηλά στα παγκόσμια χρηματοοικονομικά ETF IXG (> 105 δολ. ) δεν δείχνουν ύφεση στο δεύτερο τρίμηνο.

Ταυτόχρονα, εάν οι αποδόσεις των ομολόγων αυξηθούν λόγω αρνητικών δημοσιονομικών ειδήσεων - παρόμοια με αυτό που συνέβη στις αρχές Απριλίου, οι «αρκούδες» στα περιουσιακά στοιχεία υχηλού κινδύνου θα κυριαρχήσουν για άλλη μια φορά.

Ο Hartnett ολοκληρώνει το σημείωμα αυτής της εβδομάδας με μια ματιά στην Μεγάλη Εικόνα: ξεκινά με το πετρέλαιο, το οποίο έχει μειωθεί -56% από το σοκ Ρωσίας/Ουκρανίας το '22...

... και έχει μειωθεί -17% από την Ημέρα Απελευθέρωσης (2/5).

Έτσι, ενώ η αγορά μπορεί να έχει αποφασίσει ότι μια ύφεση έχει πλέον αποφευχθεί για άλλη μια φορά - το πετρέλαιο παραμένει το μοναδικό περιουσιακό στοιχείο που προεξοφλεί μια πλήρη ύφεση ή/και χαμηλότερη ανάπτυξη (το ΑΕΠ των ΗΠΑ το 2026 είναι τώρα 1,5% και μειώνεται, ήταν 2%) ή/και γεωπολιτική ηρεμία (δηλαδή υψηλότερη προσφορά εκ μέους Ρωσίας/Ιράν).

Σε κάθε περίπτωση, η χαμηλότερη τιμή πετρελαίου - η οποία τελικά θα αντιστραφεί απότομα μόλις εξαφανιστεί ο φόβος μιας παγκόσμιας ύφεσης - είναι θετική είδηση για τους εισαγωγείς πετρελαίου στην Ασία/Ευρώπη, και γι' αυτό ο Hartnett λέει να «παραμείνουν σε θέση long international», μαζί με τα ομόλογα και τον χρυσό.

www.bankingnews.gr

Σχόλια αναγνωστών