Σχετικά Άρθρα

Στα 47 ευρώ αυξάνει την τιμή στόχο για την Τιτάν η Euroxx με σύσταση ίσης απόδοσης

Πρέπει να γνωρίζεις - Στρεβλώνουν τους δείκτες αποτίμησης τα προγράμματα stock option; – Οφέλη και κίνδυνοι για το μέτοχο

Απίστευτη στρέβλωση! - Τι συμβαίνει όταν μια εταιρία συνδυάζει εντυπωσιακό ισολογισμό και... προκλητική χρηματιστηριακή αδιαφορία;

ΑΠΟΤΕΛΕΣΜΑΤΑ: Αν και περιμένουμε ακόμα πολλές να δημοσιεύσουν ήδη έχουμε περίπου 25 εταιρείες εκτός χρηματοοικονομικού κλάδου με εξαιρετικά ελκυστικό δείκτη P/E.

ΜΙΚΡΑ: Η Intertech μετά από πολλά χρόνια στην αφάνεια εξαγοράστηκε από μεγάλο όμιλο. Οι Μύλοι Λούλη έβγαλαν κέρδη και παραμιλάνε ακόμα και όσοι δεν κοιτούσαν τα μικρά. Η Frigoglass παίζει το σενάριο της «ανάστασης» και η Ευρώπη πάει να μπει σε μεγαλύτερα σαλόνια με την αύξηση. Σε αυτά που είχε μπει πριν λίγο καιρό η Κρι-Κρι και η Akror που από πολύ μικρές, μεγάλωσαν και έχουν πλέον ξένους θεσμικούς στο μετοχικό τους κεφάλαιο. Η Lavipharm έχει μεγαλώσει σημαντικά και το ταμπλό δείχνει πως γίνεται μάζεμα. Η AS Company παρά την άνοδο παραμένει φθηνή.

ΕΛΛΑΚΤΩΡ: Μετά από μία πτώση στις προηγούμενες συνεδριάσεις, σήμερα έβγαλε δυνατή αντίδραση. Ξεχώρισε από τα βαριά χαρτιά και έκλεισε με άνοδο 4,03%.

ΤΡΑΠΕΖΕΣ: Τις χρειαζόταν για να πάει υψηλότερα και σήμερα η αγορά και παρά το υποτονικό ξεκίνημα, βρήκαν δυνάμεις και κινήθηκαν καλά στο τέλος. Ξεχώρισε η ΠΕΙΡ με την ΕΥΡΩΒ. Καλή πορεία και από ΑΛΦΑ, ενώ υστέρησε κάπως η ΕΤΕ.

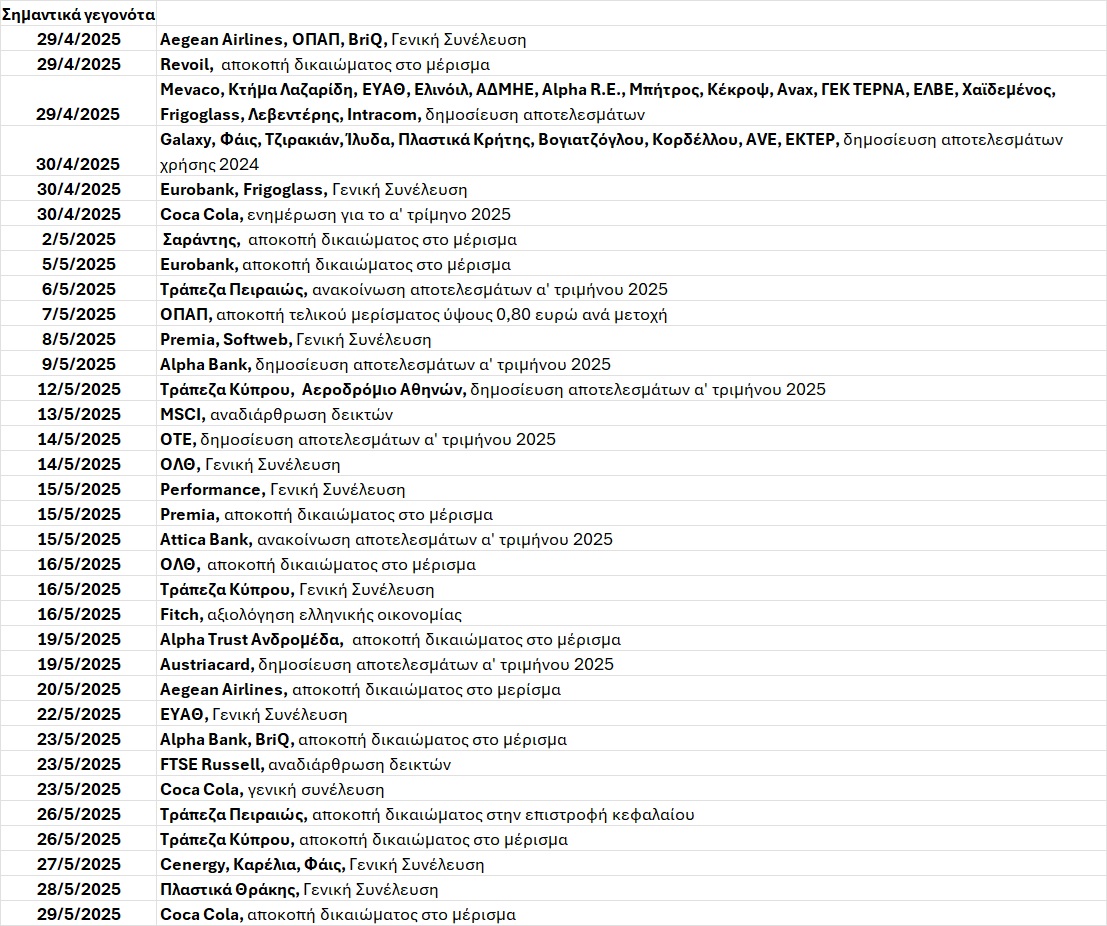

ΟΠΑΠ: Θεαματική κίνηση σήμερα! Σε νέα υψηλά 16 ετών και στα 19,53 ευρώ με άνοδο 2,47%. Έρχεται και η αποκοπή του τελικού μερίσματος. Πλέον και από τη συγκεκριμένη επιλογή η στήλη είναι πλήρως ικανοποιημένη.

ΔΑΑ Vs ΑΡΑΙΓ: Δε χρειάζεται να τα ξαναγράφουμε, είχαμε σχετικό θέμα λίγες μέρες πριν. Φαίνεται στο ταμπλό εδώ και καιρό η διαφορά, αντίστοιχη εικόνα είχαμε και σήμερα. Πάνω το Αεροδρόμιο, κάτω η Αεροπορική.

JUMBO: Ευνοείται από την κατάσταση με την Κίνα, τα καράβια και το ευρώ, αλλά είναι νωρίς ακόμα. Μπορεί να «θυσιάσει» το μέρισμα όμως για να εκμεταλλευτεί τη ρευστότητα και να αναπτυχθεί. Στο ταμπλό πήγε προς τα 28 ευρώ. Μαζί με τα μερίσματα που έχει δώσει τα τελευταία χρόνια που την έχουμε στις επιλογές έχουμε μία τιμή πάνω από 30 ευρώ, άρα είμαστε πλήρως ικανοποιημένοι.

ΑΔΜΗΕ: Συνέχισε υψηλότερα. Σε λίγο δημοσιεύει αποτελέσματα. Στα 2,96 ευρώ και στο +2,07%.

ΝΕΡΑ: Νομίζουμε η δήλωση της διοίκησης της ΕΥΑΘ πως ο ρυθμιστής μπορεί να βγάλει τιμολόγια το 2026 επηρέασε και τις δύο μετοχές. Η ΕΥΑΠΣ στο -3,19% και η ΕΥΔΑΠ στο -0,51%.

ΜΥΛΟΙ ΛΟΥΛΗ: Τα εξαιρετικά νούμερα και το υψηλό μέρισμα μπορούν αυτή τη φορά να αλλάξουν την πορεία της μετοχής και να δούμε υψηλά ακόμα και 25 ετών. Αρκεί να φύγει πάνω από τα 3,60 ευρώ. Έχει όλα τα φόντα. Στα 3,48 ευρώ και στο +10,83% με όγκο 53 χιλ. τεμάχια.

INTERTECH: Η δημόσια πρόταση με το premium που δόθηκε οδήγησε τη μετοχή υψηλότερα. Κάποιοι παίρνουν θέσεις λίγο κάτω από τα 1,27 ευρώ. Στα 1,2450 ευρώ και στο +6,41%.

ΕΛΒΕ: Πολύ καλά τα αποτελέσματα σε λειτουργικό επίπεδο και αν δεν υπήρχε ζημία από καταστροφή παγίων ύψους 1,34 εκατ. ευρώ θα ήταν καλύτερα από αυτά του 2023. Έγιναν αντικαταστήσεις φ/β πλαισίων και προέκυψε η ζημιά. Σημειώνεται πως τα EBITDA αυξήθηκαν στα 3,3 εκατ. ευρώ από 2,6 εκατ. ευρώ και τα καθαρά κέρδη μειώθηκαν στα 1,16 εκατ. ευρώ από 1,77 εκατ. ευρώ.

ΚΤΗΜΑ ΛΑΖΑΡΙΔΗ: Άκρως ικανοποιητικά τα αποτελέσματα χρήσης 2024 με καλή βελτίωση πωλήσεων. Αν δεν είχαν αυξηθεί κάποια κόστη θα είχαν σημαντική άνοδο. Στα 3,2 εκατ. ευρώ από 3,5 εκατ. ευρώ τα καθαρά κέρδη με αύξηση 7,5% στις πωλήσεις. Νομίζουμε πως υπάρχουν σημαντικά περιθώρια για αύξηση πωλήσεων στο εξωτερικό καθώς τα κρασιά της εταιρείας είναι πολύ καλά. Στα 2 ευρώ η μετοχή, αμετάβλητη με αποτίμηση 36 εκατ. ευρώ.

SPACE HELLAS: Αναμενόμενη η πτώση λόγω αποτελεσμάτων. Στα 5,90 ευρώ και στο -6,35%.

ΤΡΙΑ ΑΛΦΑ: Έγινε επανεκτίμηση της αξίας του ακινήτου και αυξήθηκε η αξία του κατά 2,67 εκατ. ευρώ. Δε μας λέει όμως η εταιρεία ποια είναι η συνολική του αξία.

ΠΑΪΡΗΣ: Αν και το 2024 σημειώθηκε μείωση του κύκλου εργασιών σε σύγκριση με τη χρήση 2023, δεν υπήρξε επίπτωση στα αποτελέσματα λόγω της ορθής οικονομικής διαχείρισης και χρήσης των παραγωγικών συντελεστών. Ο όμιλος πέτυχε μείωση του χρηματοοικονομικού του κόστους, κυρίως μέσω της παράτασης ισχύος της μειωμένης τιμολόγησης του επιτοκίου αναφορικά με τον υφιστάμενο τραπεζικό του δανεισμό. Επιπλέον, επετεύχθη παράταση της ημερομηνίας λήξεως των Ομολογιών Β’ Σειράς, συνολικής ονομαστικής αξίας 700.000 ευρώ, ενισχύοντας τη χρηματοδοτική ευελιξία του Ομίλου. Παρόλα αυτά, ο καθαρός δανεισμός είναι κάπως υψηλός σε σύγκριση με τα EBITDA και με το τζίρο. Η αποτίμηση από την άλλη είναι τόσο χαμηλή που δίνει ελκυστικό P/E.

MEDICON: Ντροπή! Δεν έκανε πράξη όλη μέρα και στις τελικές δημοπρασίες έβαλαν πώληση 550 τεμαχίων στα 2,16 ευρώ και στο 3,14%. Την έκλεισαν εκεί. Τέτοιες εντολές πρέπει να ψάχνονται από τις αρμόδιες αρχές.

15:20 UPDATE

Συνεχίζει ανοδικά η Frigoglass

Αύριο (30/4) θα γίνει η γενική συνέλευση της Frigoglass προκειμένου να αποφασιστεί η αύξηση κεφαλαίου με εισφορά σε είδος.

Οι εισφερόμενες εταιρείες Provisiona Iberia και Serlusa Refrigerantes θα απορροφηθούν και οι μέτοχοί τους θα λάβουν μετοχές με τιμή διάθεσης τα 0,32 ευρώ.

Για την εισφορά των μετοχών της Provisiona Iberia, θα διατεθούν στην 18.577.320 Νέες Μετοχές και για την εισφορά των μετοχών της Serlusa Refrigerantes, θα διατεθούν 13.512.973 Νέες Μετοχές.

Λόγω της τιμής διάθεσης στις τελευταίες συνεδριάσεις η χρηματιστηριακή τιμή έχει συγκλίνει και σήμερα είναι στα 0,2920 ευρώ με άνοδο 6,57% και όγκο 111 χιλ. τεμάχια.

13:35 UPDATE

Υψηλό 16 ετών για ΟΠΑΠ

Την εξαιρετική χρηματιστηριακή συμπεριφορά επιβεβαιώνει για μία ακόμη συνεδρίαση η μετοχή του ΟΠΑΠ και μάλιστα καταγράφει νέο υψηλό 16 ετών.

Η μετοχή βρίσκεται στα 19,15 ευρώ με άνοδο 0,47% και υψηλό ημέρας τα 19,24 ευρώ.

Η αποτίμηση ανέρχεται στα 7,08 δισ. ευρώ.

Βασικός λόγος για την άνοδο της μετοχής η πολύ καλή κερδοφορία του 2024 η οποία ανήλθε στα 485,7 εκατ. ευρώ και οι καλές προοπτικές για τη φετινή χρήση.

Μάλιστα η μερισματική απόδοση είναι μεγάλη καθώς το συνολικό μέρισμα ανέρχεται στα 1,40 ευρώ και αποτελεί δέλεαρ για τους επενδυτές.

Με την τρέχουσα τιμή η απόδοση είναι στο 7,3%. Ωστόσο, η μετοχή από την αρχή του έτους έχει άνοδο 21,4%.

Να σημειωθεί πως το τελικό μέρισμα ύψους 0,80 ευρώ θα αποκοπεί από τη μετοχή στις 7 Μαΐου ενώ έχει ήδη δοθεί προμέρισμα 0,60 ευρώ.

12:30 UPDATE

Πιέζεται η ΕΥΑΘ λόγω τιμολογίων

Αν και τα αποτελέσματα της ΕΥΑΘ ήταν βελτιωμένα σε σύγκριση με αυτά του 2023, λόγω αύξησης πωλήσεων και μείωσης του ενεργειακού κόστους, η μετοχή πιέζεται και υποχωρεί 2,03% με καλό όγκο μάλιστα, για τα δεδομένα της. Είναι στα 3,38 ευρώ με όγκο 11 χιλ. τεμάχια και αποτίμηση 122,6 εκατ. ευρώ. Επιπλέον υπάρχουν σημαντικές εντολές πώλησης υψηλότερα. Ο λόγος της υποχώρησης είναι η δήλωση πριν από λίγο της διοίκησης στην ενημέρωση των αναλυτών πως η αύξηση των τιμολογίων πάει για το 2026 καθώς ο ρυθμιστής τώρα ζήτησε κάποια στοιχεία για την περιουσιακή βάση ώστε να καθορίσει το κόστος ανάκτησης.

12:05 UPDATE

Βουτιά για Space

Τα απογοητευτικά νούμερα της Space Hellas, οδηγούν τη μετοχή 6,35% χαμηλότερα και στα 5,90 ευρώ. Ο όγκος χαμηλός και κάτω από 8 χιλ. τεμάχια. Η αποτίμηση στα 38 εκατ. ευρώ. Υπενθυμίζεται πως οι πωλήσεις αυξήθηκαν 4,8% και τα καθαρά κέρδη υποχώρησαν στα 1,85 εκατ. ευρώ από 4,8 εκατ. ευρώ. Ωστόσο, το 2023 υπήρχαν έκτακτα έσοδα

Ράλι για Μύλους Λούλη

Η εντυπωσιακή βελτίωση του ισολογισμού, η υψηλή κερδοφορία αλλά και το μέρισμα των 0,30 ευρώ δίνουν ώθηση στη μετοχή. Καταγράφει άνοδο 12,10% και είναι στα 3,52 ευρώ με όγκο 24 χιλ. τεμάχια. Η αποτίμηση στα 60,2 εκατ. ευρώ. Τα καθαρά κέρδη ανήλθαν στα 7,1 εκατ. ευρώ, άρα το P/E είναι μονοψήφιο, Τα ίδια κεφάλαια είναι κοντά στα 110 εκατ. ευρώ άρα είναι ελκυστικός ο δείκτης P/BV και ο καθαρός δανεισμός είναι στα 42 εκατ. ευρώ με EBITDA 18 εκατ. ευρώ.

10:41 Πρώτο Σχόλιο

ΑΓΟΡΑ: Όπως συμβαίνει συνήθως έχουμε πολλές δημοσιεύσεις αποτελεσμάτων στις τελευταίες μέρες της προθεσμίας. Έχουμε και αρκετές ενημερώσεις αναλυτών. Λίγη υπομονή και θα τα δούμε όλα. Παρουσιάζουμε κάποια που δημοσιεύτηκαν χθες μετά το κλείσιμο και σήμερα το πρωί. Έχουμε θετικό άνοιγμα στις ξένες αγορές, γιατί ο Donald Trump έκανε ένα ακόμη βήμα πίσω στο θέμα των δασμών των αυτοκινήτων που εισάγουν οι ΗΠΑ. Προσπαθεί να κινηθεί ανοδικά και το Χ.Α.. Πιέζεται και πάλι η Ελλάκτωρ, ανοδικά Metlen και Eurobank. Χρειάζεται τις τράπεζες η αγορά για να κινηθεί υψηλότερα.

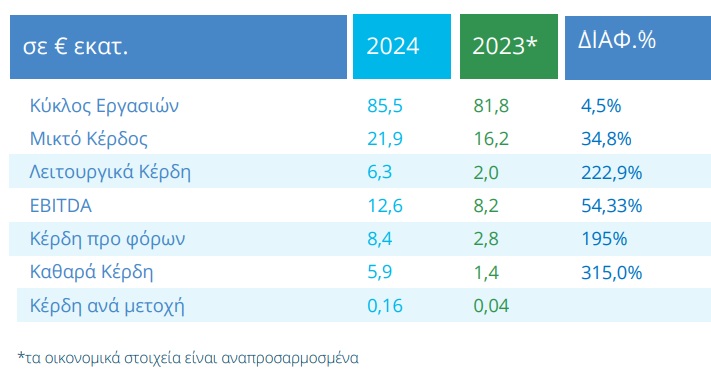

AKTOR: Δημοσίευσε αποτελέσματα ανώτερα των προβλέψεων της διοίκησης με το τζίρο να τριπλασιάζεται και να φτάνει τα 1,3 δισ. ευρώ και τα προσαρμοσμένα EBITDA να ανέρχονται στα 89 εκατ. ευρώ αυξημένα κατά 456%. Ο καθαρός δανεισμός ήταν στα 102 εκατ. ευρώ και τα ίδια κεφάλαια στα 124 εκατ. ευρώ. Υπενθυμίζεται πως έχει ανακοινώσει επενδύσεις και εξαγορές 2 δισ. ευρώ, εκ των οποίων 1 δισ. ευρώ φέτος. Το ανεκτέλεστο ανέρχεται στα 4,8 δισ. ευρώ. Ανοδικό το άνοιγμα της μετοχής.

ΕΥΑΘ: Ταμείο 62,1 εκατ. ευρώ και καθαρά κέρδη 5,9 εκατ. ευρώ. Μέρισμα 0,055 ευρώ. Δεν έχει επανέλθει ακόμα η εταιρεία, η οποία είχε επηρεαστεί από την ενεργειακή κρίση, αλλά αν αφαιρέσουμε τα μετρητά από την αποτίμηση είναι αρκετά φθηνή. Έχει και σημαντικές επενδύσεις να κάνει, βέβαια. Στο +0,87% και στα 3,48 ευρώ.

INTERTECH: Δημοσιεύτηκε η δημόσια πρόταση στις 10 το βράδυ, η οποία θυμίζουμε είναι υποχρεωτική και η τιμή είναι στα 1,27 ευρώ. Η τιμή πήγε εκεί, υψηλότερα δηλαδή από το αναμενόμενο, γιατί είχαν γίνει αγορές μέχρι και σε αυτήν την τιμή τους τελευταίους 12 μήνες. Δεν μάθαμε το τίμημα εξαγοράς του ποσοστού της πλευράς Αμοιρίδη-Σαββίδη από τη CD Media, αλλά το προσφερόμενο τίμημα είναι υψηλότερο από τη μέση τιμή εξαμήνου και τη «δίκαιη» τιμή. Επίσης επιβεβαιώνεται αυτό που γράφαμε ότι δε θα φύγει από το Χ.Α. αλλά υπάρχουν σχέδια ανάπτυξης της εισηγμένης.

Στις τελευταίες δύο συνεδριάσεις είδαμε τους αγοραστές να πηγαίνουν μέχρι τα 1,2350 ευρώ. Ήξεραν κάτι; Αναφορικά με τη στρατηγική η στήλη πιστεύει πως όποιοι έχουν βραχυπρόθεσμο ορίζοντα δίνουν με κάποιο κέρδος και οι μακροπρόθεσμοι περιμένουν να δουν όλο το έργο, το οποίο λογικά θα προσφέρει συγκινήσεις. Σημειώνουμε πως είναι risk free πλέον η μετοχή. Κάποιος που έχει βάλει λεφτά εδώ, δε χάνει ό,τι και να συμβεί στον πλανήτη, αφού μπορεί να πουλήσει στη δημόσια πρόταση εντός του χρονικού περιθωρίου που θα δοθεί.

ΜΥΛΟΙ ΛΟΥΛΗ: Πολύ ωραία νούμερα, όμορφος ισολογισμός, χαμηλή αποτίμηση. Καθαρά κέρδη 7,16 εκατ. ευρώ από 6,2 εκατ. ευρώ με βελτίωση σε όλες τις παραπάνω γραμμές. Έχει P/E 7,5 φορές μόλις! Ισχυρές λειτουργικές ταμειακές ροές και σημαντική μείωση του καθαρού δανεισμού. Τρομερό το προτεινόμενο μέρισμα των 0,30 ευρώ που αντιστοιχεί σε απόδοση 9,5%. Με εντυπωσιακή άνοδο 8,3% άνοιξε η μετοχή και είναι στα 3,40 ευρώ με αγοραστές.

ΑΛΟΥΜΥΛ: Νομίζουμε πως η διοίκηση έφερε τα νούμερα που είχε υποσχεθεί. Μάλιστα ο τζίρος ήταν καλύτερος των εκτιμήσεων και τα EBITDA ανάλογα. Η τελική γραμμή λόγω δικαιωμάτων μειοψηφίας μειώνει τα καθαρά κέρδη στα 14,9 εκατ. ευρώ (P/E 11,5x). Οι συνολικές υποχρεώσεις τραβάνε την ανηφόρα και παρά τις καλές λειτουργικές ταμειακές ροές και πάλι οι επενδύσεις ήταν υψηλές και έτσι λόγω και των χρηματοδοτικών αυξήθηκαν πάλι τα δάνεια. Στα 5,38 ευρώ και στο +1,51%.

ΤΕΧΝΙΚΗ ΟΛΥΜΠΙΑΚΗ: Εισπράττει πλέον μερίσματα από τα πλοία και αυξάνει τα κέρδη της. Έγραψε και μία ζημιά λόγω τιμήματος από το Πόρτο Καρράς, η οποία εν μέρει ήταν αναμενόμενη, λόγω των κατεδαφίσεων και των απομακρύνσεων μπαζών που έπρεπε να πληρώσει. Πλέον όμως ο ισολογισμός είναι πεντακάθαρος και τα ίδια κεφάλαια στα 170 εκατ. ευρώ, όταν η αποτίμηση είναι 92 εκατ. ευρώ. Ήπια ανοδικά η μετοχή στα πρώτα λεπτά.

SPACE HELLAS: Απογοητευτικά τα νούμερα. Προφανώς και δικαιολογείται πλέον η εικόνα της μετοχής στο ταμπλό καθώς δεν υπήρχε λόγος για άνοδο. Ο τζίρος αυξημένος λίγο και στα 155,1 εκατ. ευρώ, αλλά τα καθαρά κέρδη μειωμένα στα 1,85 εκατ. ευρώ από 4,8 εκατ. ευρώ. Το 2023 είχε κάποια επενδυτικά αποτελέσματα που αύξησαν τα κέρδη και δεν υπήρχαν το 2024. Τα EBITDA είναι λίγο αυξημένα, αλλά τα περισσότερα από αυτά τα λειτουργικά κέρδη πάνε στις τράπεζες. Αυξημένα δάνεια, λόγω επενδύσεων και αρνητικών λειτουργικών ταμειακών ροών. Στο -5,40%. Αναμενόμενη η πτώση.

INTRACOM: Σήμερα τα αποτελέσματα χρήσης, στις 6 Ιουνίου η ενημέρωση των αναλυτών!! Τι να το κάνουμε τότε βρε παιδιά; Να μας πείτε για το 2024, τον έκτο μήνα του 2025; Αφήστε το καλύτερα…

Q&R: Βελτιωμένα τα μεγέθη και η τελική γραμμή είχε επιβάρυνση από αυξημένο φόρο.

MEVACO: Χωρίς να προκαλεί και να τραβάει βλέμματα είναι πλέον σε υψηλά 25 ετών. Ήταν κοντά σε αυτά τα επίπεδα το τελευταίο διάστημα, αλλά χθες έγραψε νέο υψηλό. Είναι που κάποιοι πιστεύουν ότι τα μικρά δεν έχουν αποδόσεις. Είναι στις μετοχές που παρακολουθεί η στήλη και έχει πάρει αρκετά έργα το τελευταίο διάστημα. Σήμερα δημοσιεύει αποτελέσματα χρήσης.

ΑΚΡΙΤΑΣ: Λόγω φόρου εισοδήματος 2,66 εκατ. ευρώ τα καθαρά κέρδη ανήλθαν στα 2,81 εκατ. ευρώ. Το 2023 θυμίζουμε είχε μεγάλο όφελος λόγω αναδιάρθρωσης δανείων. Τα ίδια κεφάλαια στα 14,8 εκατ. ευρώ. Μεγάλη άνοδο κατέγραψε πάντως η μετοχή στις προηγούμενες συνεδριάσεις. Στα 13 εκατ. ευρώ έφτασε η αποτίμηση.

CENTRIC: Λόγω Intertech ενισχύεται 0,91%. Έχει ποσοστό στη CD Media, άρα αν συγχωνευτεί με την ΙΝΤΕΤ, θα μετατραπούν οι μετοχές της από συμμετοχή σε μη εισηγμένη σε συμμετοχή σε εισηγμένη.

ΑΤΖΕΝΤΑ ΑΓΟΡΑΣ

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Τα αναγραφόμενα στη στήλη είναι για την ενημέρωση των αναγνωστών και δεν πρέπει να θεωρηθούν ως πρόταση για αγορά ή πώληση μετοχών. Οι πληροφορίες συλλέγονται από αξιόπιστες πηγές αλλά δεν υπάρχει εξασφάλιση ότι είναι πλήρεις ή ακριβείς.

Σχόλια αναγνωστών