σύμβολα :

FTSE ΧΑ ΤΡΑΠΕΖΕΣ

Οι τράπεζες στην Ελλάδα διαθέτουν υπερβάλλον κεφάλαιο αυτή τη στιγμή...

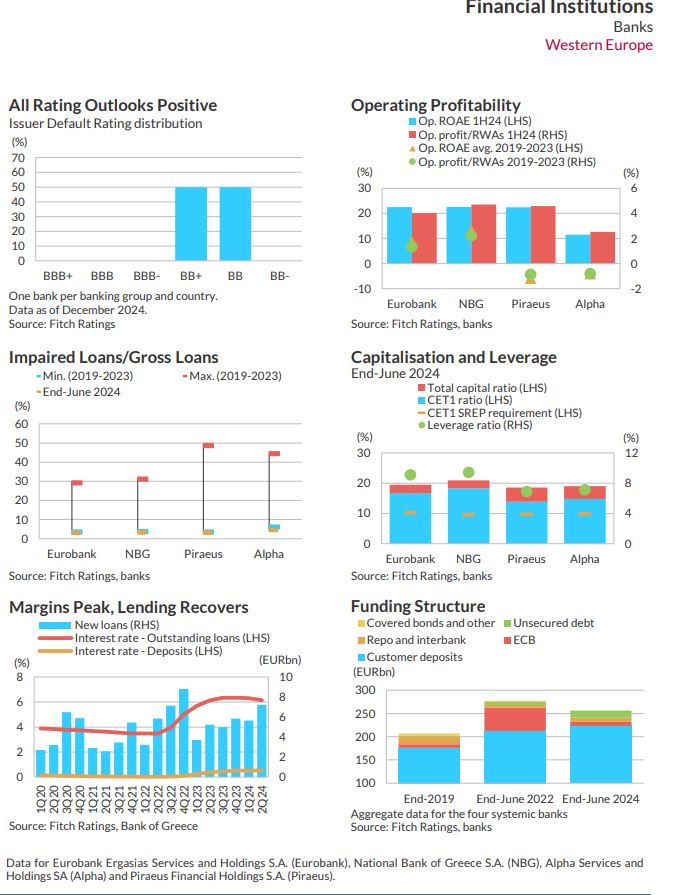

Να ξοδέψουν χρήματα για μεγάλα deals στο εξωτερικό, αφού ολοκλήρωσαν τη χρόνια επώδυνη αναδιάρθρωση στην οποία είχαν υποβληθεί προτρέπει τις ελληνικές τράπεζες στην έκθεσή του «Western European Banks Outlook 2025» ο οίκος Fitch, που ναι μεν «βλέπει» βελτίωση, ωστόσο τυχόν αδύναμη δημιουργία κερδών ή απρόβλεπτοι αντίκτυποι στην αγορά και στην ποιότητα των στοιχείων ενεργητικού δύναται να αποτελέσουν κινδύνους σε ό,τι αφορά τη βελτίωση της κεφαλαιοποίησής τους.

Ειδικότερα, σύμφωνα με τη Fitch, ο τραπεζικός τομέας θα συνεχίσει να ωφελείται από τις αυξημένες επιχειρηματικές ευκαιρίες ως αποτέλεσμα της ανθεκτικής οικονομικής ανάπτυξης, των αυξήσεων στις πραγματικές αμοιβές, της δημιουργίας θέσεων εργασίας και της σταθερής αύξησης στις επενδύσεις.

«Αναμένουμε ότι το λειτουργικό κέρδος για τις μεγάλες τράπεζες θα μετριαστεί το 2025 λόγω των χαμηλότερων επιτοκίων, αλλά θα παραμείνει ισχυρό περίπου στο 3,5% των RWAs (9M24: 4%), υποστηριζόμενο από την ανάπτυξη των εσόδων από δάνεια και τέλη, καθώς και από το χαμηλότερο κόστος για ζημιές από δάνεια (LIC)» σημειώνει η Fitch και προσθέτει:

Ο λόγος κόστους/εισοδήματος θα παραμείνει κάτω από το 40%, υποστηριζόμενος από προγηθείσα αναδιάρθρωση - αν και τα έξοδα θα αυξηθούν κατά μεσαία μονοψήφια ποσοστά λόγω αύξησης των μισθών και της περαίωσης νέων project ψηφιοποίησης και στρατηγικής αναδιάρθρωσης.

Οι συνθήκες χρηματοδότησης και η πρόσβαση στις αγορές θα παραμείνουν υποστηρικτικές για τις τράπεζες, δεδομένων του βελτιωμένου πιστωτικού προφίλ του τομέα και του κράτους.

Ως εκ τούτου, η Fitch αναμένει μικρές εκδόσεις μη εξασφαλισμένων ομολόγων τον επόμενο χρόνο, καθώς ο τομέας έχει ήδη δημιουργήσει τα απαιτούμενα buffer χρέους έναν χρόνο νωρίτερα από το απαιτούμενο.

Δανειοδότηση και διαφοροποίηση εσόδων

Σύμφωνα με οίκο, η μείωση των περιθωρίων και των έντοκων εσόδων λόγω της πτώσης των επιτοκίων θα μετριαστεί από τις στρατηγικές αντιστάθμισης κινδύνου και την πιστωτική επέκταση, που θα επωφεληθεί από τη βελτιωμένη ζήτηση εκ μέρους των επιχειρήσεων και της εκταμίευσης κονδυλίων από την ΕΕ.

Η δανειοδότηση προς νέους πελάτες στη Λιανική θα συνεχίσει να ανακάμπτει, αλλά θα παραμείνει υποτονική.

Τα έσοδα από προμήθειες θα υποστηριχθούν από την αυξημένη δραστηριότητα δανεισμού και την ανάπτυξη των επιχειρήσεων διαχείρισης πλούτου και bancassurance.

«Ο υψηλότερος του αναμενoμένου αντίκτυπος από τα χαμηλότερα επιτόκια, οι έντονες ανταγωνιστικές πιέσεις ή η αδύναμη ανάπτυξη των εσόδων από δάνεια και τέλη θα θα μπορούσαν να μας οδηγήσουν σε αναθεώρηση της πρόβλεψης για τον τομέα από "βελτιούμενος" σε "ουδέτερος"» σημειώνει ο οίκος.

Ρυθμός μείωσης των LICs

Ο δείκτης των προβληματικών δανείων για τις μεγαλύτερες τράπεζες θα συνεχίσει να μειώνεται προς το 3% μέχρι το τέλος του 2025 (τέλος Σεπτεμβρίου 2024: 4%, εξαιρουμένων των ομολόγων υψηλής εξασφάλισης από τον παρoνομαστή) λόγω της ανάπτυξης των δανείων, των επιπλέον ανακτήσεων, των πωλήσεων και των μειωμένων πιέσεων σε ό,τι αφορά τις δυνατότητες αποπληρωμής.

Η ποιότητα των στοιχείων ενεργητικού αναμένεται να βελτιωθεί ουσιαστικά για λιγότερο σημαντικά ιδρύματα καθώς καθαρίζουν τους ισολογισμούς τους με τη βοήθεια του σχεδίου «Ηρακλής».

«Αναμένουμε ότι τα LICs θα μειωθούν ελαφρώς κάτω από το 60 μ.β. επί των ακαθάριστων δανείων, αν και οι πιστωτικές απώλειες θα μπορούσαν να είναι χαμηλότερες αν οι τράπεζες βελτιστοποιήσουν τα έξοδα εξυπηρέτησης ή μειώσουν τις συνθετικές τιτλοποιήσεις.

Η χειρότερη του αναμενομένου οικονομική απόδοση, οι πιέσεις στις δυνατότητες αποπληρωμής λόγω της αναζωπύρωσης του πληθωρισμού, οι αργές ανακτήσεις ή η ουσιαστική αύξηση της όρεξης για δανεισμό αποτελούν κινδύνους για τις προσδοκίες μας για τη βελτίωση της ποιότητας των στοιχείων ενεργητικού» σημειώνει ο οίκος.

Χαμηλώνει ο πήχης των DTC

Τα επίπεδα κεφαλαιοποίησης θα παραμείνουν επαρκή, καθώς η παραγωγή κερδών θα αντισταθμίσει την ανάπτυξη των δανείων, τις πληρωμές μερισμάτων, τον ήπιο κανονιστικό αντίκτυπο από την εφαρμογή του τελικού σταδίου της Βασιλείας ΙΙΙ και την επιταχυνόμενη απόσβεση των αναβαλλόμενων φορολογικών απαιτήσεων.

«Οι τράπεζες μπορούν να χρησιμοποιήσουν μέρος του υπερβάλλοντος κεφαλαίου για επιλεκτικές εξαγορές ή επιπλέον κατανομές κεφαλαίου.

Η αδύναμη δημιουργία κερδών ή οι απρόβλεπτοι αντίκτυποι στην αγορά και στην ποιότητα των στοιχείων ενεργητικού αποτελούν κινδύνους για τις προσδοκίες μας σε ό,τι αφορά τη βελτίωση της κεφαλαιοποίησης» καταλήγει η Fitch Ratings.

www.bankingnews.gr

Ειδικότερα, σύμφωνα με τη Fitch, ο τραπεζικός τομέας θα συνεχίσει να ωφελείται από τις αυξημένες επιχειρηματικές ευκαιρίες ως αποτέλεσμα της ανθεκτικής οικονομικής ανάπτυξης, των αυξήσεων στις πραγματικές αμοιβές, της δημιουργίας θέσεων εργασίας και της σταθερής αύξησης στις επενδύσεις.

«Αναμένουμε ότι το λειτουργικό κέρδος για τις μεγάλες τράπεζες θα μετριαστεί το 2025 λόγω των χαμηλότερων επιτοκίων, αλλά θα παραμείνει ισχυρό περίπου στο 3,5% των RWAs (9M24: 4%), υποστηριζόμενο από την ανάπτυξη των εσόδων από δάνεια και τέλη, καθώς και από το χαμηλότερο κόστος για ζημιές από δάνεια (LIC)» σημειώνει η Fitch και προσθέτει:

Ο λόγος κόστους/εισοδήματος θα παραμείνει κάτω από το 40%, υποστηριζόμενος από προγηθείσα αναδιάρθρωση - αν και τα έξοδα θα αυξηθούν κατά μεσαία μονοψήφια ποσοστά λόγω αύξησης των μισθών και της περαίωσης νέων project ψηφιοποίησης και στρατηγικής αναδιάρθρωσης.

Οι συνθήκες χρηματοδότησης και η πρόσβαση στις αγορές θα παραμείνουν υποστηρικτικές για τις τράπεζες, δεδομένων του βελτιωμένου πιστωτικού προφίλ του τομέα και του κράτους.

Ως εκ τούτου, η Fitch αναμένει μικρές εκδόσεις μη εξασφαλισμένων ομολόγων τον επόμενο χρόνο, καθώς ο τομέας έχει ήδη δημιουργήσει τα απαιτούμενα buffer χρέους έναν χρόνο νωρίτερα από το απαιτούμενο.

Δανειοδότηση και διαφοροποίηση εσόδων

Σύμφωνα με οίκο, η μείωση των περιθωρίων και των έντοκων εσόδων λόγω της πτώσης των επιτοκίων θα μετριαστεί από τις στρατηγικές αντιστάθμισης κινδύνου και την πιστωτική επέκταση, που θα επωφεληθεί από τη βελτιωμένη ζήτηση εκ μέρους των επιχειρήσεων και της εκταμίευσης κονδυλίων από την ΕΕ.

Η δανειοδότηση προς νέους πελάτες στη Λιανική θα συνεχίσει να ανακάμπτει, αλλά θα παραμείνει υποτονική.

Τα έσοδα από προμήθειες θα υποστηριχθούν από την αυξημένη δραστηριότητα δανεισμού και την ανάπτυξη των επιχειρήσεων διαχείρισης πλούτου και bancassurance.

«Ο υψηλότερος του αναμενoμένου αντίκτυπος από τα χαμηλότερα επιτόκια, οι έντονες ανταγωνιστικές πιέσεις ή η αδύναμη ανάπτυξη των εσόδων από δάνεια και τέλη θα θα μπορούσαν να μας οδηγήσουν σε αναθεώρηση της πρόβλεψης για τον τομέα από "βελτιούμενος" σε "ουδέτερος"» σημειώνει ο οίκος.

Ρυθμός μείωσης των LICs

Ο δείκτης των προβληματικών δανείων για τις μεγαλύτερες τράπεζες θα συνεχίσει να μειώνεται προς το 3% μέχρι το τέλος του 2025 (τέλος Σεπτεμβρίου 2024: 4%, εξαιρουμένων των ομολόγων υψηλής εξασφάλισης από τον παρoνομαστή) λόγω της ανάπτυξης των δανείων, των επιπλέον ανακτήσεων, των πωλήσεων και των μειωμένων πιέσεων σε ό,τι αφορά τις δυνατότητες αποπληρωμής.

Η ποιότητα των στοιχείων ενεργητικού αναμένεται να βελτιωθεί ουσιαστικά για λιγότερο σημαντικά ιδρύματα καθώς καθαρίζουν τους ισολογισμούς τους με τη βοήθεια του σχεδίου «Ηρακλής».

«Αναμένουμε ότι τα LICs θα μειωθούν ελαφρώς κάτω από το 60 μ.β. επί των ακαθάριστων δανείων, αν και οι πιστωτικές απώλειες θα μπορούσαν να είναι χαμηλότερες αν οι τράπεζες βελτιστοποιήσουν τα έξοδα εξυπηρέτησης ή μειώσουν τις συνθετικές τιτλοποιήσεις.

Η χειρότερη του αναμενομένου οικονομική απόδοση, οι πιέσεις στις δυνατότητες αποπληρωμής λόγω της αναζωπύρωσης του πληθωρισμού, οι αργές ανακτήσεις ή η ουσιαστική αύξηση της όρεξης για δανεισμό αποτελούν κινδύνους για τις προσδοκίες μας για τη βελτίωση της ποιότητας των στοιχείων ενεργητικού» σημειώνει ο οίκος.

Χαμηλώνει ο πήχης των DTC

Τα επίπεδα κεφαλαιοποίησης θα παραμείνουν επαρκή, καθώς η παραγωγή κερδών θα αντισταθμίσει την ανάπτυξη των δανείων, τις πληρωμές μερισμάτων, τον ήπιο κανονιστικό αντίκτυπο από την εφαρμογή του τελικού σταδίου της Βασιλείας ΙΙΙ και την επιταχυνόμενη απόσβεση των αναβαλλόμενων φορολογικών απαιτήσεων.

«Οι τράπεζες μπορούν να χρησιμοποιήσουν μέρος του υπερβάλλοντος κεφαλαίου για επιλεκτικές εξαγορές ή επιπλέον κατανομές κεφαλαίου.

Η αδύναμη δημιουργία κερδών ή οι απρόβλεπτοι αντίκτυποι στην αγορά και στην ποιότητα των στοιχείων ενεργητικού αποτελούν κινδύνους για τις προσδοκίες μας σε ό,τι αφορά τη βελτίωση της κεφαλαιοποίησης» καταλήγει η Fitch Ratings.

www.bankingnews.gr

Σχόλια αναγνωστών