σύμβολα :

Εθνική Τράπεζα της Ελλάδος

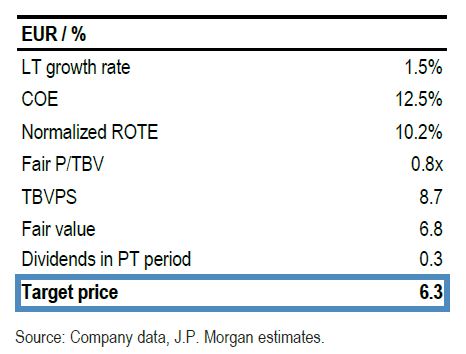

Η τιμή στόχος που δίνει η Deutsche Bank είναι στα 6,15 ευρώ, η Goldman Sachs στα 6,20 ευρώ και η JP Morgan στα 6,30 ευρώ

Θετικά κρίνουν τα αποτελέσματα πρώτου τριμήνου του 2023 της Εθνικής Τράπεζας οι Goldman Sachs και JP Morgan, επιβεβαιώνοντας τις συστάσεις για αγορά (buy).

Η τιμή στόχος που δίνει η Deutsche Bank είναι στα 6,15 ευρώ, η Goldman Sachs στα 6,20 ευρώ και η JP Morgan στα 6,30 ευρώ.

JP Morgan: Ισχυρό 1ο τρίμηνο με 14,8% core ROTE

Η JP Morgan διαπίστωσε πολύ ισχυρή δυναμική κερδών λόγω της αύξησης των επιτοκιακών εσόδων (NII), με το μέρισμα να καθυστερεί για το επόμενο έτος αλλά θα έρθει σε μεγαλύτερο μέγεθος.

Τα καθαρά κέρδη του 1ου τριμήνου του 23ου τριμήνου ήταν 29%/28% υψηλότερα από τη συναίνεση, λόγω του NII και των προμηθειών 12%/2%, του κόστους και των προβλέψεων 15% κάτω από τις προσδοκίες.

Συνολικά, αυτό οδηγεί σε 14,8% τριμηνιαίο ROTE, εμφανώς υψηλότερα από το 11% του guidance, και αντανακλά 57% αύξηση του βασικού εσόδου σε ετήσια βάση.

Η τράπεζα δεν έχει αναθεωρήσει τις προβλέψεις για το 2023, αλλά η δυναμική του 1ου τριμήνου του 23 υποδηλώνει σαφώς ανοδικό κίνδυνο που οφείλεται κυρίως στο NII.

Από την άλλη πλευρά, η Εθνική δεν έλαβε έγκριση από τον SSM για την καταβολή μερίσματος από τα κέρδη του 2022 (ίσο με περίπου 20 μ.β. του CET1), σημειώνοντας ότι, δεδομένων των οικονομικών αβεβαιοτήτων, η ρυθμιστική αρχή θεώρησε πρόωρες τις πληρωμές μερίσματος των ελληνικών τραπεζών, κάτι που η JP Morgan πιστεύει ότι μπορεί να αποτελέσει απογοήτευση βραχυπρόθεσμα, ιδιαίτερα μετά την εγκεκριμένη από το Eurobank επαναγορά μετοχών 1,4%.

Ταυτόχρονα, ο δείκτης CET1 είναι ο καλύτερος στην κατηγορία του, με την Εθνική να σχεδιάζει τώρα ένα μεγαλύτερο ποσοστό διανομής 20-30% από τα κέρδη του 2023 που θα καταβληθεί το επόμενο έτος.

Σύμφωνα με την JP Morgan, η δυναμική του 1ου τριμήνου του 2023 συνεπάγεται σαφή άνοδο του τρέχοντος στόχου ROTE για το οικονομικό έτος 2023, ο οποίος ανέρχεται σε 11%, κυρίως λόγω του NII και του χαμηλότερου κόστους κινδύνου.

Η υφιστάμενη καθοδήγηση βλέπει το βασικό ROTE στο 11% το 2023 (έναντι 10% το 2022, 14,8% το α' 3μηνο του 2023) και >12% μέχρι το 2025.

Οι μετοχές έχουν αυξηθεί κατά 59% από την αρχή του έτους και διαπραγματεύονται σε 0,7x σε όρους P/TBV και P/E με βάση τις εκτιμήσεις του 2024.

Goldman Sachs: Ορόσημο η επαναφορά των μερισμάτων

Σύμφωνα με την Goldman Sachs, τα σημαντικά μεγέθη της Εθνικής το πρώτο τρίμηνο του έτους ήταν ανώτερα των εκτιμήσεων, με το αναφερόμενο ROTE να ήταν 14,8%, το οποίο είναι πολύ υψηλότερο από τις προβλέψεις για το σύνολο του έτους για 11%.

Η τράπεζα κατέγραψε περίπου 80 μ.β. βελτίωση του δείκτη CET1 σε 16,5%, ενώ ο δείκτης NPE παρέμεινε αμετάβλητος στο 5,2%.

Σύμφωνα με τη διοίκηση της ΕΤΕ, η ρυθμιστική αρχή των ελληνικών τραπεζών συνέστησε στις ελληνικές τράπεζες να μην καταβάλουν μέρισμα από τα κέρδη του 2022 (κάτι που συγκρίνεται με την προσδοκία για 20% διανομή και το προηγούμενο σχέδιο της διοίκησης για διανομή μερίσματος για το 2022) εν μέσω αβέβαιης μακροοικονομικής κατάστασης στην Ευρώπη.

Η διοίκηση σχολίασε ότι η ΕΤΕ στοχεύει σε πληρωμή 20-30% από τα κέρδη του 2023, η οποία θα χρησιμοποιήσει τόσο τα νέα μερισματικά δεδουλευμένα για το 2023 όσο και το ήδη προηγουμένως προϋπολογισμένο ποσό των 20 μ.β. CET1 για το μέρισμα του 2022.

Επίσης, η Goldman Sachs εκτιμά ότι η υπερκάλυψη έναντι των προσδοκιών, οι σταθερές τάσεις στην ποιότητα του ενεργητικού και η πιθανή αναβάθμιση των κατευθυντήριων γραμμών είναι θετικά στοιχεία.

Η Goldman Sachs καταλύγει ότι και οι τέσσερις ελληνικές τράπεζες στην κάλυψή της έχουν σχέδιο επαναφοράς/καταβολής μερίσματος το 2023Ε.

Η ανατροφοδότηση από τους επενδυτές που έχει λάβει υποδηλώνει ότι η επαναφορά του μερίσματος από τις ελληνικές τράπεζες (για πρώτη φορά μετά από περισσότερο από μια δεκαετία) θα μπορούσε να αποτελέσει σημαντικό ορόσημο.

Deutsche Bank: Διατήρηση την ισχυρή κερδοφορία της η Εθνική

Η Εθνική Τράπεζα κατέγραψε ένα ακόμη πολύ σταθερό σύνολο αποτελεσμάτων το 1ο τρίμηνο του 2023, με αύξηση 29% των καθαρών κερδών (32% προ φόρων και μη συνεχιζόμενων δραστηριοτήτων), χάρη στην καλύτερη από αναμενόμενες επιδόσεις σε όλους τους τομείς, με τα έσοδα να καθοδηγούνται από τα NII και τις συναλλαγές, υποστηριζόμενα από χαμηλότερα από τα αναμενόμενα έξοδα και προβλέψεις, που αντισταθμίστηκαν εν μέρει από υψηλότερους φόρους, αναφέρει η Deutsche Bank.

Ο δείκτης CET1 FL της τράπεζας βελτιώθηκε επίσης σημαντικά φθάνοντας στο 16.5%.

Παρά τις σταθερές επιδόσεις, η τράπεζα δεν έχει παράσχει συγκεκριμένες αναθεωρήσεις στις προηγούμενες κατευθυντήριες γραμμές της σε αυτό το σημείο (αυτό αναμένεται να συμβεί αργότερα μέσα στο έτος).

Ωστόσο, η διοίκηση είναι βέβαιη για το σημαντικό περιθώριο ανόδου στις προηγούμενες προβλέψεις για το 2023, κυρίως λόγω του NII και υποστηριζόμενο από περαιτέρω βελτίωση του κόστους κινδύνου.

Η Deutsche Bank σημειώνει επίσης ότι δεν πρόκειται να καταβληθεί μέρισμα το 2023 από τα κέρδη του 2022, παρά το γεγονός ότι έχουν ήδη συσσωρευτεί 20 μονάδες βάσης (λόγω της συντηρητικής στάσης της ρυθμιστικής αρχής όσον αφορά τις πληρωμές μερισμάτων στον ελληνικό τραπεζικό τομέα επί του παρόντος).

Ωστόσο, η πληρωμή είναι τώρα πιθανό να είναι μεταξύ 20% και 30% το 2024 (από τα κέρδη του 2023).

Συνολικά, η Deutsche Bank πιστεύει ότι αυτή η σειρά αποτελεσμάτων δείχνει ότι η Εθνική Τράπεζα έχει και πάλι διατηρήσει την ισχυρή δυναμική κερδοφορίας της.

Ωστόσο, πιστεύει επίσης ότι κάποια σαφήνεια σχετικά με τους στόχους θα μπορούσε να ήταν καλύτερη για τη μετοχή.

www.bankingnews.gr

Η τιμή στόχος που δίνει η Deutsche Bank είναι στα 6,15 ευρώ, η Goldman Sachs στα 6,20 ευρώ και η JP Morgan στα 6,30 ευρώ.

JP Morgan: Ισχυρό 1ο τρίμηνο με 14,8% core ROTE

Η JP Morgan διαπίστωσε πολύ ισχυρή δυναμική κερδών λόγω της αύξησης των επιτοκιακών εσόδων (NII), με το μέρισμα να καθυστερεί για το επόμενο έτος αλλά θα έρθει σε μεγαλύτερο μέγεθος.

Τα καθαρά κέρδη του 1ου τριμήνου του 23ου τριμήνου ήταν 29%/28% υψηλότερα από τη συναίνεση, λόγω του NII και των προμηθειών 12%/2%, του κόστους και των προβλέψεων 15% κάτω από τις προσδοκίες.

Συνολικά, αυτό οδηγεί σε 14,8% τριμηνιαίο ROTE, εμφανώς υψηλότερα από το 11% του guidance, και αντανακλά 57% αύξηση του βασικού εσόδου σε ετήσια βάση.

Η τράπεζα δεν έχει αναθεωρήσει τις προβλέψεις για το 2023, αλλά η δυναμική του 1ου τριμήνου του 23 υποδηλώνει σαφώς ανοδικό κίνδυνο που οφείλεται κυρίως στο NII.

Από την άλλη πλευρά, η Εθνική δεν έλαβε έγκριση από τον SSM για την καταβολή μερίσματος από τα κέρδη του 2022 (ίσο με περίπου 20 μ.β. του CET1), σημειώνοντας ότι, δεδομένων των οικονομικών αβεβαιοτήτων, η ρυθμιστική αρχή θεώρησε πρόωρες τις πληρωμές μερίσματος των ελληνικών τραπεζών, κάτι που η JP Morgan πιστεύει ότι μπορεί να αποτελέσει απογοήτευση βραχυπρόθεσμα, ιδιαίτερα μετά την εγκεκριμένη από το Eurobank επαναγορά μετοχών 1,4%.

Ταυτόχρονα, ο δείκτης CET1 είναι ο καλύτερος στην κατηγορία του, με την Εθνική να σχεδιάζει τώρα ένα μεγαλύτερο ποσοστό διανομής 20-30% από τα κέρδη του 2023 που θα καταβληθεί το επόμενο έτος.

Σύμφωνα με την JP Morgan, η δυναμική του 1ου τριμήνου του 2023 συνεπάγεται σαφή άνοδο του τρέχοντος στόχου ROTE για το οικονομικό έτος 2023, ο οποίος ανέρχεται σε 11%, κυρίως λόγω του NII και του χαμηλότερου κόστους κινδύνου.

Η υφιστάμενη καθοδήγηση βλέπει το βασικό ROTE στο 11% το 2023 (έναντι 10% το 2022, 14,8% το α' 3μηνο του 2023) και >12% μέχρι το 2025.

Οι μετοχές έχουν αυξηθεί κατά 59% από την αρχή του έτους και διαπραγματεύονται σε 0,7x σε όρους P/TBV και P/E με βάση τις εκτιμήσεις του 2024.

Goldman Sachs: Ορόσημο η επαναφορά των μερισμάτων

Σύμφωνα με την Goldman Sachs, τα σημαντικά μεγέθη της Εθνικής το πρώτο τρίμηνο του έτους ήταν ανώτερα των εκτιμήσεων, με το αναφερόμενο ROTE να ήταν 14,8%, το οποίο είναι πολύ υψηλότερο από τις προβλέψεις για το σύνολο του έτους για 11%.

Η τράπεζα κατέγραψε περίπου 80 μ.β. βελτίωση του δείκτη CET1 σε 16,5%, ενώ ο δείκτης NPE παρέμεινε αμετάβλητος στο 5,2%.

Σύμφωνα με τη διοίκηση της ΕΤΕ, η ρυθμιστική αρχή των ελληνικών τραπεζών συνέστησε στις ελληνικές τράπεζες να μην καταβάλουν μέρισμα από τα κέρδη του 2022 (κάτι που συγκρίνεται με την προσδοκία για 20% διανομή και το προηγούμενο σχέδιο της διοίκησης για διανομή μερίσματος για το 2022) εν μέσω αβέβαιης μακροοικονομικής κατάστασης στην Ευρώπη.

Η διοίκηση σχολίασε ότι η ΕΤΕ στοχεύει σε πληρωμή 20-30% από τα κέρδη του 2023, η οποία θα χρησιμοποιήσει τόσο τα νέα μερισματικά δεδουλευμένα για το 2023 όσο και το ήδη προηγουμένως προϋπολογισμένο ποσό των 20 μ.β. CET1 για το μέρισμα του 2022.

Επίσης, η Goldman Sachs εκτιμά ότι η υπερκάλυψη έναντι των προσδοκιών, οι σταθερές τάσεις στην ποιότητα του ενεργητικού και η πιθανή αναβάθμιση των κατευθυντήριων γραμμών είναι θετικά στοιχεία.

Η Goldman Sachs καταλύγει ότι και οι τέσσερις ελληνικές τράπεζες στην κάλυψή της έχουν σχέδιο επαναφοράς/καταβολής μερίσματος το 2023Ε.

Η ανατροφοδότηση από τους επενδυτές που έχει λάβει υποδηλώνει ότι η επαναφορά του μερίσματος από τις ελληνικές τράπεζες (για πρώτη φορά μετά από περισσότερο από μια δεκαετία) θα μπορούσε να αποτελέσει σημαντικό ορόσημο.

Deutsche Bank: Διατήρηση την ισχυρή κερδοφορία της η Εθνική

Η Εθνική Τράπεζα κατέγραψε ένα ακόμη πολύ σταθερό σύνολο αποτελεσμάτων το 1ο τρίμηνο του 2023, με αύξηση 29% των καθαρών κερδών (32% προ φόρων και μη συνεχιζόμενων δραστηριοτήτων), χάρη στην καλύτερη από αναμενόμενες επιδόσεις σε όλους τους τομείς, με τα έσοδα να καθοδηγούνται από τα NII και τις συναλλαγές, υποστηριζόμενα από χαμηλότερα από τα αναμενόμενα έξοδα και προβλέψεις, που αντισταθμίστηκαν εν μέρει από υψηλότερους φόρους, αναφέρει η Deutsche Bank.

Ο δείκτης CET1 FL της τράπεζας βελτιώθηκε επίσης σημαντικά φθάνοντας στο 16.5%.

Παρά τις σταθερές επιδόσεις, η τράπεζα δεν έχει παράσχει συγκεκριμένες αναθεωρήσεις στις προηγούμενες κατευθυντήριες γραμμές της σε αυτό το σημείο (αυτό αναμένεται να συμβεί αργότερα μέσα στο έτος).

Ωστόσο, η διοίκηση είναι βέβαιη για το σημαντικό περιθώριο ανόδου στις προηγούμενες προβλέψεις για το 2023, κυρίως λόγω του NII και υποστηριζόμενο από περαιτέρω βελτίωση του κόστους κινδύνου.

Η Deutsche Bank σημειώνει επίσης ότι δεν πρόκειται να καταβληθεί μέρισμα το 2023 από τα κέρδη του 2022, παρά το γεγονός ότι έχουν ήδη συσσωρευτεί 20 μονάδες βάσης (λόγω της συντηρητικής στάσης της ρυθμιστικής αρχής όσον αφορά τις πληρωμές μερισμάτων στον ελληνικό τραπεζικό τομέα επί του παρόντος).

Ωστόσο, η πληρωμή είναι τώρα πιθανό να είναι μεταξύ 20% και 30% το 2024 (από τα κέρδη του 2023).

Συνολικά, η Deutsche Bank πιστεύει ότι αυτή η σειρά αποτελεσμάτων δείχνει ότι η Εθνική Τράπεζα έχει και πάλι διατηρήσει την ισχυρή δυναμική κερδοφορίας της.

Ωστόσο, πιστεύει επίσης ότι κάποια σαφήνεια σχετικά με τους στόχους θα μπορούσε να ήταν καλύτερη για τη μετοχή.

www.bankingnews.gr

Σχόλια αναγνωστών