Ο όρος "ήπια προσγείωση" ήρθε στο προσκήνιο της αργκό της Wall Street κατά τη διάρκεια της θητείας (1987-2006) του πρώην προέδρου της Fed, Alan Greenspan

Η αισιοδοξία αυξάνεται στη Wall Street, με τους επενδυτές να ελπίζουν σε μια "ήπια προσγείωση" της οικονομίας.

"Ο David Kelly, επικεφαλής της παγκόσμιας στρατηγικής της JPMorgan Asset Management, στοιχηματίζει ότι ο πληθωρισμός θα συνεχίσει να υποχωρεί το 2023, βοηθώντας την αμερικανική οικονομία να αποφύγει οριακά την ύφεση.

Ο Ed Yardeni, ο επί μακρόν στρατηγικός αναλυτής μετοχών και ιδρυτής της ομώνυμης εταιρείας ερευνών, τοποθετεί τις πιθανότητες μιας ήπιας προσγείωσης στο 60% με βάση τα ισχυρά οικονομικά στοιχεία, τους ανθεκτικούς καταναλωτές και τα σημάδια πτώσης των πιέσεων στις τιμές", αναφέρει το Bloomberg.

Όπως εξήγησε πρόσφατα ο Lance Roberts, η ελπίδα είναι ότι παρά το γεγονός ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ αυξάνει τα επιτόκια με τον πιο επιθετικό ρυθμό από το 1980, μειώνει τον ισολογισμό της μέσω της ποσοτικής σύσφιξης και ο πληθωρισμός κινείται στα υψηλότερα επίπεδα από τη δεκαετία του 1970, η οικονομία θα συνεχίσει να κινείται προς τα εμπρός.

Υπάρχει αυτή η πιθανότητα ή μήπως το σενάριο της "ήπιας προσγείωσης" είναι ένας ακόμη μύθος της Fed;

Ορισμός ήπιας προσγείωσης

Για να απαντήσουμε σε αυτό το ερώτημα, χρειαζόμαστε έναν ορισμό του σεναρίου της "ήπιας προσγείωσης", από οικονομικής άποψης.

Σύμφωνα με έναν ορισμό της Investopedia, "Μια ήπια προσγείωση, στα οικονομικά, είναι μια κυκλική επιβράδυνση της οικονομικής ανάπτυξης που αποφεύγει την ύφεση.

Μια ήπια προσγείωση είναι ο στόχος μιας κεντρικής τράπεζας όταν επιδιώκει να αυξήσει τα επιτόκια όσο χρειάζεται για να σταματήσει μια οικονομία από την υπερθέρμανση και τον υψηλό πληθωρισμό χωρίς να προκαλέσει σοβαρή ύφεση".

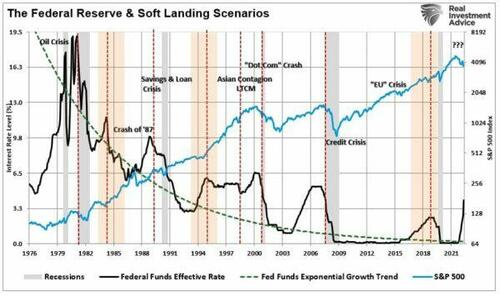

Ο όρος "ήπια προσγείωση" ήρθε στο προσκήνιο της αργκό της Wall Street κατά τη διάρκεια της θητείας (1987-2006) του πρώην προέδρου της Fed, Alan Greenspan.

Του αποδόθηκε ευρέως η τακτική για τη μεθόδευση μιας ήπιας προσγείωσης το 1994-95.

Τα μέσα μαζικής ενημέρωσης έχουν επίσης επισημάνει ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ σχεδίασε την ομαλή προσγείωση οικονομικά τόσο το 1984 όσο και το 2018.

Το παρακάτω γράφημα δείχνει τον κύκλο αύξησης των επιτοκίων της Fed με τις ήπιες προσγειώσεις να σημειώνονται με πορτοκαλί σκίαση.

Τι είναι η "σκληρή προσγείωση"

Υπάρχει ένα άλλο κρίσιμο σημείο σχετικά με την πιθανότητα μιας ήπιας προσγείωσης.

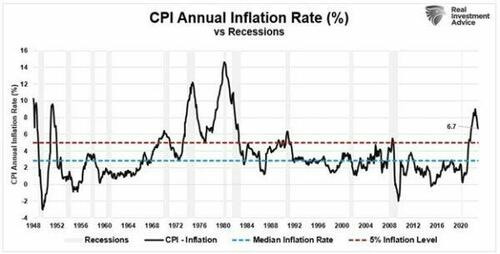

Μια ύφεση, ή "σκληρή προσγείωση", ακολούθησε τις τελευταίες φορές που ο πληθωρισμός έφτασε στο ζενίθ του πάνω από το 5%.

Οι περίοδοι αυτές ήταν το 1948, το 1951, το 1970, το 1974, το 1980, το 1990 και το 2008.

Επί του παρόντος, ο πληθωρισμός είναι πολύ πάνω από το 5% σε όλη τη διάρκεια του 2022.

Θα μπορούσε αυτή τη φορά να είναι διαφορετική;

Απολύτως, αλλά υπάρχουν πολλά στοιχεία που υποδηλώνουν το αντίθετο.

Επιπλέον, ενώ ο τεχνικός ορισμός της ήπιας προσγείωσης είναι "χωρίς ύφεση", αν συμπεριλάβουμε τα γεγονότα κρίσης που προκαλούνται από τις ενέργειες της Ομοσπονδιακής Τράπεζας των ΗΠΑ, το ιστορικό γίνεται χειρότερο.

Λάβετε επίσης υπόψη σας ότι είναι η αγορά εργασίας και μόνο που συγκρατεί τα οικονομικά "σήματα", καθώς τα πρόδρομα στοιχεία ερευνών και τα "σκληρά" βιομηχανικά στοιχεία διολισθαίνουν σημαντικά...

...και οι πρόδρομοι οικονομικοί δείκτες φωνάζουν "σκληρή προσγείωση"...

Όπως σημειώθηκε παραπάνω, υπήρξαν τρεις περίοδοι όπου η Ομοσπονδιακή Τράπεζα των ΗΠΑ αύξησε τα επιτόκια και πέτυχε μια ήπια προσγείωση, από οικονομικής άποψης.

Ωστόσο, η πραγματικότητα ήταν ότι αυτές οι περίοδοι δεν ήταν ανώδυνα γεγονότα για τις χρηματοπιστωτικές αγορές.

Η Goldman Sachs σημειώνει στην τελευταία της έκθεση "Top of Mind", ότι υπάρχουν πολλοί "ειδικοί" και στις δύο πλευρές του ζητήματος της "ήπιας" έναντι της "σκληρής" προσγείωσης:

Η υπόθεση της σκληρής προσγείωσης...

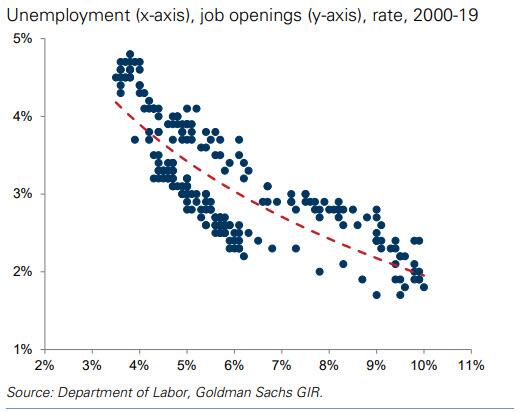

Ιστορικά, μια σημαντική μείωση των κενών θέσεων εργασίας - βασική προϋπόθεση για την τιθάσευση της τρέχουσας έξαρσης του πληθωρισμού - δεν συνέβη ποτέ χωρίς απότομη αύξηση της ανεργίας.

Από το 1949, κάθε φορά που ο κινητός μέσος όρος τριών μηνών του ποσοστού ανεργίας αυξήθηκε κατά 0,5 ποσοστιαίες μονάδες+ σε σχέση με το χαμηλό του κατά τη διάρκεια των προηγούμενων 12 μηνών, ακολούθησε ύφεση (κανόνας Sahm).

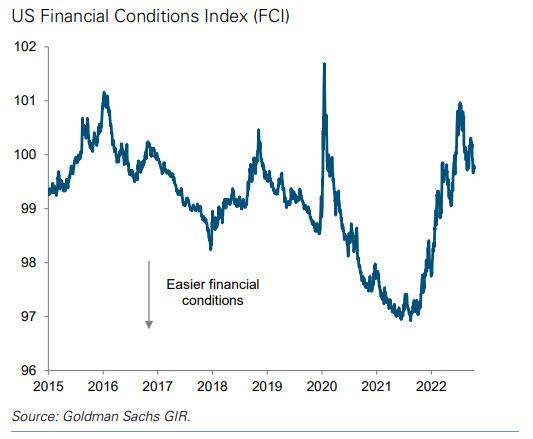

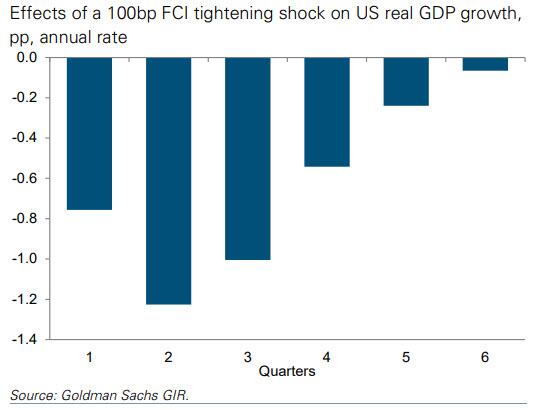

Οι χρηματοπιστωτικές συνθήκες περιορίστηκαν σημαντικά κατά τη διάρκεια του 2022.

Τα μακροοικονομικά υποδείγματα υποδεικνύουν ότι η νομισματική πολιτική, η οποία επηρεάζει την οικονομία μέσω των χρηματοπιστωτικών συνθηκών, επηρεάζει το επίπεδο του ΑΕΠ με σχετικά μεγάλη χρονική υστέρηση.

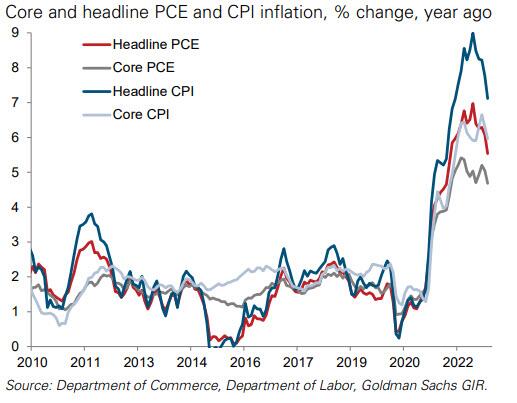

Ο πληθωρισμός έχει μειωθεί, αλλά παραμένει πολύ πάνω από τον στόχο.

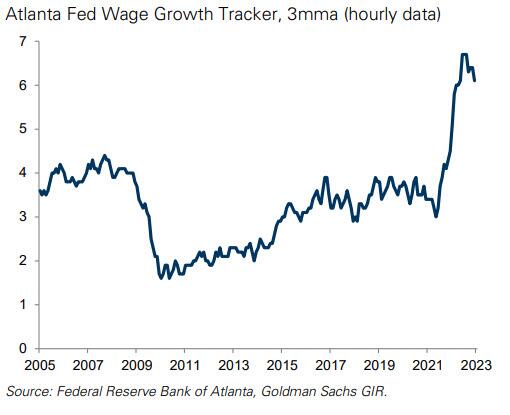

Και ενώ η αύξηση των μισθών έχει μετριαστεί, παραμένει υψηλή

Η υπόθεση της ήπιας προσγείωσης...

Όπως διαπιστώνει η Goldman Sachs, οι υστερήσεις από τις χρηματοπιστωτικές συνθήκες στην αύξηση του ΑΕΠ είναι σχετικά μικρές, γεγονός που υποδηλώνει ότι η οικονομία των ΗΠΑ έχει ήδη υποστεί το κύριο βάρος της σύσφιξης των χρηματοπιστωτικών συνθηκών το 2022.

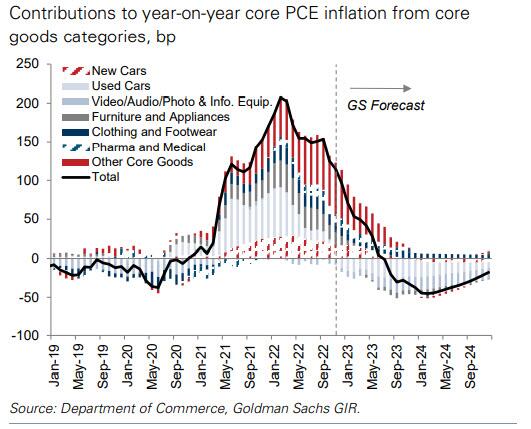

Αναμένει ότι ο πυρήνας του πληθωρισμού αγαθών θα γίνει αρνητικός φέτος.

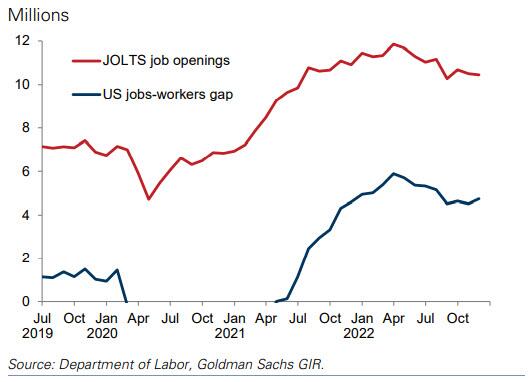

Το χάσμα θέσεων εργασίας-εργαζομένων έχει συρρικνωθεί μέχρι στιγμής κυρίως μέσω της μείωσης των ανοιχτών θέσεων εργασίας χωρίς απότομη αύξηση του ποσοστού ανεργίας, και αναμένει ότι αυτό το μοτίβο θα συνεχιστεί.

Οι καλύτεροι εναλλακτικοί δείκτες μέτρησης της αύξησης των νέων μισθωμάτων έχουν επιβραδυνθεί και δείχνουν σημάδια περαιτέρω επιβράδυνσης στο μέλλον.

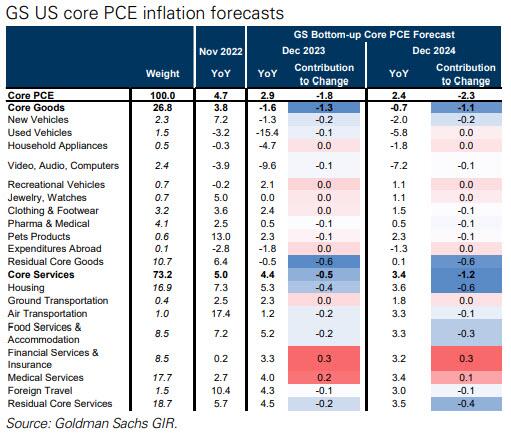

Κατά συνέπεια, αναμένει ότι ο πυρήνας του πληθωρισμού PCE θα μειωθεί στο 2,9% έως το 2023.

Η αποφυγή μιας ύφεσης στις ΗΠΑ και η βελτίωση της παγκόσμιας εικόνας της ανάπτυξης θα ωθήσει τις παγκόσμιες μετοχές σε υψηλότερα επίπεδα.

Οι αποδόσεις των 10ετών κρατικών ομολόγων των ΗΠΑ αναμένεται να αυξηθούν κατά περίπου 40 μ.β. και οι αποδόσεις των ομολόγων ενδεχομένως περισσότερο.

Τα επιτόκια βραχύτερης διάρκειας θα ανέβαιναν επίσης δυνητικά υψηλότερα, καθώς η αγορά απομακρύνεται από τις βαθιές μειώσεις των επιτοκίων που έχει αρχίσει να τιμολογεί.

Οι μετοχές εκτός ΗΠΑ αναμένεται να υπεραποδώσουν, τόσο σε τοπικούς όρους όσο και σε όρους δολαρίου.

Τα εμπορεύματα αναμένεται να αυξηθούν σημαντικά, ιδίως υπό τις πιο γενναιόδωρες υποθέσεις για την τιμολόγηση της Κίνας.

Το δολάριο θα εξασθενήσει σε γενικές γραμμές, αλλά θα ενισχυθεί έναντι του JPY και θα εξασθενήσει λιγότερο έναντι του EUR, με τα κυκλικά νομίσματα να σημειώνουν ισχυρές επιδόσεις.

Σε περίπτωση ύφεσης, οι αμερικανικές μετοχές αναμένεται να υποχωρήσουν σημαντικά, με τις κυκλικές μετοχές να υποαποδίδουν και τα πιστωτικά spreads να διευρύνονται απότομα.

Οι αγορές μετοχών εκτός ΗΠΑ θα υποχωρούσαν επίσης, αλλά σε μικρότερο βαθμό.

Οι αποδόσεις των ΗΠΑ θα μειώνονταν κατά μήκος της καμπύλης, με την απόδοση του 10ετούς κρατικού ομολόγου να υποχωρεί κατά σχεδόν 60 μ.β. και μικρότερες προβλεπόμενες μειώσεις στις αποδόσεις των ομολόγων.

Τα επιτόκια θα μειώνονταν πιθανότατα περισσότερο, υποδηλώνοντας απότομη καμπύλη αποδόσεων.

www.bankingnews.gr

"Ο David Kelly, επικεφαλής της παγκόσμιας στρατηγικής της JPMorgan Asset Management, στοιχηματίζει ότι ο πληθωρισμός θα συνεχίσει να υποχωρεί το 2023, βοηθώντας την αμερικανική οικονομία να αποφύγει οριακά την ύφεση.

Ο Ed Yardeni, ο επί μακρόν στρατηγικός αναλυτής μετοχών και ιδρυτής της ομώνυμης εταιρείας ερευνών, τοποθετεί τις πιθανότητες μιας ήπιας προσγείωσης στο 60% με βάση τα ισχυρά οικονομικά στοιχεία, τους ανθεκτικούς καταναλωτές και τα σημάδια πτώσης των πιέσεων στις τιμές", αναφέρει το Bloomberg.

Όπως εξήγησε πρόσφατα ο Lance Roberts, η ελπίδα είναι ότι παρά το γεγονός ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ αυξάνει τα επιτόκια με τον πιο επιθετικό ρυθμό από το 1980, μειώνει τον ισολογισμό της μέσω της ποσοτικής σύσφιξης και ο πληθωρισμός κινείται στα υψηλότερα επίπεδα από τη δεκαετία του 1970, η οικονομία θα συνεχίσει να κινείται προς τα εμπρός.

Υπάρχει αυτή η πιθανότητα ή μήπως το σενάριο της "ήπιας προσγείωσης" είναι ένας ακόμη μύθος της Fed;

Ορισμός ήπιας προσγείωσης

Για να απαντήσουμε σε αυτό το ερώτημα, χρειαζόμαστε έναν ορισμό του σεναρίου της "ήπιας προσγείωσης", από οικονομικής άποψης.

Σύμφωνα με έναν ορισμό της Investopedia, "Μια ήπια προσγείωση, στα οικονομικά, είναι μια κυκλική επιβράδυνση της οικονομικής ανάπτυξης που αποφεύγει την ύφεση.

Μια ήπια προσγείωση είναι ο στόχος μιας κεντρικής τράπεζας όταν επιδιώκει να αυξήσει τα επιτόκια όσο χρειάζεται για να σταματήσει μια οικονομία από την υπερθέρμανση και τον υψηλό πληθωρισμό χωρίς να προκαλέσει σοβαρή ύφεση".

Ο όρος "ήπια προσγείωση" ήρθε στο προσκήνιο της αργκό της Wall Street κατά τη διάρκεια της θητείας (1987-2006) του πρώην προέδρου της Fed, Alan Greenspan.

Του αποδόθηκε ευρέως η τακτική για τη μεθόδευση μιας ήπιας προσγείωσης το 1994-95.

Τα μέσα μαζικής ενημέρωσης έχουν επίσης επισημάνει ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ σχεδίασε την ομαλή προσγείωση οικονομικά τόσο το 1984 όσο και το 2018.

Το παρακάτω γράφημα δείχνει τον κύκλο αύξησης των επιτοκίων της Fed με τις ήπιες προσγειώσεις να σημειώνονται με πορτοκαλί σκίαση.

Τι είναι η "σκληρή προσγείωση"

Υπάρχει ένα άλλο κρίσιμο σημείο σχετικά με την πιθανότητα μιας ήπιας προσγείωσης.

Μια ύφεση, ή "σκληρή προσγείωση", ακολούθησε τις τελευταίες φορές που ο πληθωρισμός έφτασε στο ζενίθ του πάνω από το 5%.

Οι περίοδοι αυτές ήταν το 1948, το 1951, το 1970, το 1974, το 1980, το 1990 και το 2008.

Επί του παρόντος, ο πληθωρισμός είναι πολύ πάνω από το 5% σε όλη τη διάρκεια του 2022.

Θα μπορούσε αυτή τη φορά να είναι διαφορετική;

Απολύτως, αλλά υπάρχουν πολλά στοιχεία που υποδηλώνουν το αντίθετο.

Επιπλέον, ενώ ο τεχνικός ορισμός της ήπιας προσγείωσης είναι "χωρίς ύφεση", αν συμπεριλάβουμε τα γεγονότα κρίσης που προκαλούνται από τις ενέργειες της Ομοσπονδιακής Τράπεζας των ΗΠΑ, το ιστορικό γίνεται χειρότερο.

Λάβετε επίσης υπόψη σας ότι είναι η αγορά εργασίας και μόνο που συγκρατεί τα οικονομικά "σήματα", καθώς τα πρόδρομα στοιχεία ερευνών και τα "σκληρά" βιομηχανικά στοιχεία διολισθαίνουν σημαντικά...

...και οι πρόδρομοι οικονομικοί δείκτες φωνάζουν "σκληρή προσγείωση"...

Όπως σημειώθηκε παραπάνω, υπήρξαν τρεις περίοδοι όπου η Ομοσπονδιακή Τράπεζα των ΗΠΑ αύξησε τα επιτόκια και πέτυχε μια ήπια προσγείωση, από οικονομικής άποψης.

Ωστόσο, η πραγματικότητα ήταν ότι αυτές οι περίοδοι δεν ήταν ανώδυνα γεγονότα για τις χρηματοπιστωτικές αγορές.

Η Goldman Sachs σημειώνει στην τελευταία της έκθεση "Top of Mind", ότι υπάρχουν πολλοί "ειδικοί" και στις δύο πλευρές του ζητήματος της "ήπιας" έναντι της "σκληρής" προσγείωσης:

Η υπόθεση της σκληρής προσγείωσης...

Ιστορικά, μια σημαντική μείωση των κενών θέσεων εργασίας - βασική προϋπόθεση για την τιθάσευση της τρέχουσας έξαρσης του πληθωρισμού - δεν συνέβη ποτέ χωρίς απότομη αύξηση της ανεργίας.

Από το 1949, κάθε φορά που ο κινητός μέσος όρος τριών μηνών του ποσοστού ανεργίας αυξήθηκε κατά 0,5 ποσοστιαίες μονάδες+ σε σχέση με το χαμηλό του κατά τη διάρκεια των προηγούμενων 12 μηνών, ακολούθησε ύφεση (κανόνας Sahm).

Οι χρηματοπιστωτικές συνθήκες περιορίστηκαν σημαντικά κατά τη διάρκεια του 2022.

Τα μακροοικονομικά υποδείγματα υποδεικνύουν ότι η νομισματική πολιτική, η οποία επηρεάζει την οικονομία μέσω των χρηματοπιστωτικών συνθηκών, επηρεάζει το επίπεδο του ΑΕΠ με σχετικά μεγάλη χρονική υστέρηση.

Ο πληθωρισμός έχει μειωθεί, αλλά παραμένει πολύ πάνω από τον στόχο.

Και ενώ η αύξηση των μισθών έχει μετριαστεί, παραμένει υψηλή

Η υπόθεση της ήπιας προσγείωσης...

Όπως διαπιστώνει η Goldman Sachs, οι υστερήσεις από τις χρηματοπιστωτικές συνθήκες στην αύξηση του ΑΕΠ είναι σχετικά μικρές, γεγονός που υποδηλώνει ότι η οικονομία των ΗΠΑ έχει ήδη υποστεί το κύριο βάρος της σύσφιξης των χρηματοπιστωτικών συνθηκών το 2022.

Αναμένει ότι ο πυρήνας του πληθωρισμού αγαθών θα γίνει αρνητικός φέτος.

Το χάσμα θέσεων εργασίας-εργαζομένων έχει συρρικνωθεί μέχρι στιγμής κυρίως μέσω της μείωσης των ανοιχτών θέσεων εργασίας χωρίς απότομη αύξηση του ποσοστού ανεργίας, και αναμένει ότι αυτό το μοτίβο θα συνεχιστεί.

Οι καλύτεροι εναλλακτικοί δείκτες μέτρησης της αύξησης των νέων μισθωμάτων έχουν επιβραδυνθεί και δείχνουν σημάδια περαιτέρω επιβράδυνσης στο μέλλον.

Κατά συνέπεια, αναμένει ότι ο πυρήνας του πληθωρισμού PCE θα μειωθεί στο 2,9% έως το 2023.

Η αποφυγή μιας ύφεσης στις ΗΠΑ και η βελτίωση της παγκόσμιας εικόνας της ανάπτυξης θα ωθήσει τις παγκόσμιες μετοχές σε υψηλότερα επίπεδα.

Οι αποδόσεις των 10ετών κρατικών ομολόγων των ΗΠΑ αναμένεται να αυξηθούν κατά περίπου 40 μ.β. και οι αποδόσεις των ομολόγων ενδεχομένως περισσότερο.

Τα επιτόκια βραχύτερης διάρκειας θα ανέβαιναν επίσης δυνητικά υψηλότερα, καθώς η αγορά απομακρύνεται από τις βαθιές μειώσεις των επιτοκίων που έχει αρχίσει να τιμολογεί.

Οι μετοχές εκτός ΗΠΑ αναμένεται να υπεραποδώσουν, τόσο σε τοπικούς όρους όσο και σε όρους δολαρίου.

Τα εμπορεύματα αναμένεται να αυξηθούν σημαντικά, ιδίως υπό τις πιο γενναιόδωρες υποθέσεις για την τιμολόγηση της Κίνας.

Το δολάριο θα εξασθενήσει σε γενικές γραμμές, αλλά θα ενισχυθεί έναντι του JPY και θα εξασθενήσει λιγότερο έναντι του EUR, με τα κυκλικά νομίσματα να σημειώνουν ισχυρές επιδόσεις.

Σε περίπτωση ύφεσης, οι αμερικανικές μετοχές αναμένεται να υποχωρήσουν σημαντικά, με τις κυκλικές μετοχές να υποαποδίδουν και τα πιστωτικά spreads να διευρύνονται απότομα.

Οι αγορές μετοχών εκτός ΗΠΑ θα υποχωρούσαν επίσης, αλλά σε μικρότερο βαθμό.

Οι αποδόσεις των ΗΠΑ θα μειώνονταν κατά μήκος της καμπύλης, με την απόδοση του 10ετούς κρατικού ομολόγου να υποχωρεί κατά σχεδόν 60 μ.β. και μικρότερες προβλεπόμενες μειώσεις στις αποδόσεις των ομολόγων.

Τα επιτόκια θα μειώνονταν πιθανότατα περισσότερο, υποδηλώνοντας απότομη καμπύλη αποδόσεων.

www.bankingnews.gr

Σχόλια αναγνωστών