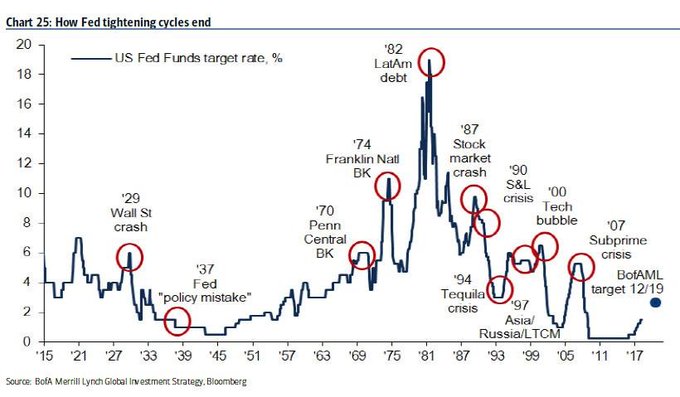

Οι επενδυτές «αντιμετωπίζουν ένα ιστορικό δίλημμα ανάμεσα στις δύο αιωνόβιες επενδυτικές επιλογές του «Μην παλεύεις τη Fed» έναντι του «Μην παλεύεις με την τάση»

Όμως, ενώ υπάρχει μικρή διαφωνία για το ποιο είναι ο τελικός στόχος της Fed, το μεγάλο ερώτημα είναι πώς θα φτάσουμε εκεί και τι ακριβώς θα οδηγήσει στην υπερβολική σύσφιξη που θα συντρίψει την οικονομία.

Τι θα είναι αυτό δηλαδή που θα φέρει μια άλλη υπερβολική αντίδραση της Fed προς την αντίθετη κατεύθυνση.

Το τελευταίο εξάμηνο η Wall Street ήταν σίγουρη ότι θα ήταν οι αυξήσεις επιτοκίων της Fed που ξεκίνησαν τον Μάρτιο από 0,0% και έκτοτε ανέβηκαν στο 2,25-2,50% και αναμένεται να αυξηθούν ακόμη κατά 1,00%-1,25% προτού η Fed χαλαρώσει ξανά την πολιτική της.

Παρεμπιπτόντως, ένας από τους λόγους για τους οποίους τόσοι πολλοί επαγγελματίες της Wall Street περίμεναν ότι η Fed θα αλλάξει πορεία νωρίτερα, είναι ότι λίγοι περίμεναν ότι η Fed θα επιδίωκε τόσο επιθετικά να πυροδοτήσει την επόμενη ύφεση και να συνεχίσει την σύσφιξη μέχρι τα όρια της.

Στην πραγματικότητα, τον Απρίλιο η Societe Generale και ο Solomon Tadesse - ο οποίος έκανε πάταγο στη Wall Street πριν από τέσσερα χρόνια, όταν ήταν αντίθετος με την άποψη της συναίνεσης και το 2018 εντόπισε την κορυφή των Fed Funds στο 2,5% που αποδείχθηκε σωστός - υπολόγισε ότι το επιτόκιο των Fed Funds δεν θα μπορέσει να ανέβει πάνω από το 1% προτού η Fed σφίξει υπερβολικά σε περιοριστικό έδαφος, δηλαδή θα πρέπει από εκεί και πέρα να χαλαρώσει την πολιτική της.

Φυσικά, 4 μήνες αργότερα και με το επιτόκιο 1,5% πάνω από την προτεινόμενη «κόκκινη γραμμή» του 1,0%, τα μαθηματικά του Solomon ήταν σαφώς λάθος.

Έκανε όμως λάθος ή η εκτίμηση του αναλυτή της SocGen απλώς υποτίμησε το πολύ μεγαλύτερο βάρος που έχει ο ισολογισμός της Fed ή το QE (και επομένως το QT) στη συνολική χαλάρωση (και σύσφιξη) των χρηματοοικονομικών συνθηκών;

Κρίσιμος ο ρυθμός του QT

Αυτό είναι το θέμα που αναλύει στην τελευταία του ανάλυση ο Tadesse με τίτλο «Μπορεί το QT να είναι το βάρος που θα σπάσει την πλάτη της αγοράς», στο οποίο σημειώνουν ότι τις τελευταίες εβδομάδες, οι χρηματοπιστωτικές αγορές και οι ανακοινώσεις νομισματικής πολιτικής φαίνονται επίσης να επικεντρώνονται στο επιτόκιο πολιτικής για την αντιμετώπιση του περιορισμού του πληθωρισμού.

Όπως σημειώνει η ανάλυση της SocGen "αυτό που ήταν μοναδικό στη νομισματική πολιτική μετά την μεγάλη ύφεση ήταν η εξάρτηση από το QE για να προκληθεί η απαιτούμενη χαλάρωση".

Όπως σημειώνουν επίσης, τα τελευταία χρόνια δεν ήταν οι αυξήσεις των επιτοκίων – οι οποίες ήταν σε ομαλή πορεία – που δημιούργησαν περιοριστικές οικονομικές συνθήκες, οδηγώντας σε μια αιφνιδιαστική αλλαγή στη νομισματική πολιτική τον Δεκέμβριο του 2018, αλλά μάλλον το αθόρυβα επιταχυνόμενο QT.

Με την ίδια λογική, ο Tadesse προειδοποιεί «θα μπορούσε να είναι μια άνοδος στο QT, αυτή τη φορά σε μεγαλύτερη κλίμακα για να μειώσει έναν πολύ μεγαλύτερο ισολογισμό, που θα μπορούσε να εκπλήξει τις αγορές».

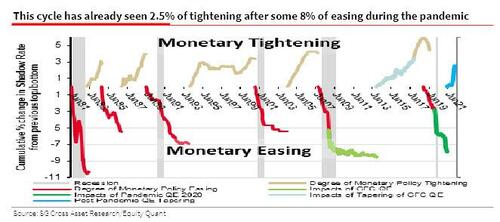

Αυτή είναι μια συνετή προειδοποίηση γιατί τρεις μήνες μετά την έναρξη του QT με ρυθμό 47,5 δισεκατομμυρίων δολαρίων το μήνα από τον Ιούνιο έως τον Αύγουστο, ξεκινώντας από τον Σεπτέμβριο, η Fed θα διπλασιάσει τον ρυθμό της Ποσοτικής Σύσφιξης στα 95 δισεκατομμύρια δολάρια μηνιαίως, αποστραγγίζοντας διπλάσια ρευστότητα από την αγορά.

Και όπως επισημαίνει ο Tadasse, οι αναταράξεις των αγορών τους τελευταίους μήνες «ήταν το αποτέλεσμα των προσδοκιών που είχαν οι παγκόσμιες αγορές για μείωση του πληθωρισμού και, κατά συνέπεια, μια περιστροφή της Fed.

Ωστόσο, οι ανακοινώσεις πολιτικής της κεντρικής τράπεζας και οι υπεύθυνοι χάραξης πολιτικής έσπευσαν να προειδοποιήσουν ότι αυτή η προσδοκία είναι πρόωρη».

Ως εκ τούτου, οι επενδυτές - συνοψίζει η SocGen - «αντιμετωπίζουν ένα ιστορικό δίλημμα: μια επιλογή ανάμεσα στις δύο αιωνόβιες επενδυτικές πίστες του «Μην παλεύεις τη Fed» έναντι του «Μην παλεύεις με την τάση».

Οι προσδοκίες της αγοράς

Το σκεπτικό της προσδοκίας της αγοράς για μια γρήγορη αντιστροφή της νομισματικής πολιτικής στη χαλάρωση βασίζεται σε δύο προϋποθέσεις: η μία, η ερμηνεία των δεδομένων και η άλλη η προβολή ιστορικών τάσεων.

Με βάση τα δεδομένα, η μείωση του πληθωρισμού για τον μήνα Ιούλιο μπορεί να ερμηνευθεί ως ένδειξη υποχώρησης του πληθωρισμού.

Εκτός από την έλλειψη ενός μόνο σημείου δεδομένων, μια προσεκτική εξέταση αποκαλύπτει ότι η αποδυνάμωση του πληθωρισμού μπορεί να είναι σύμπτωμα κάποιας χαλάρωσης των σημείων συμφόρησης της εφοδιαστικής αλυσίδας.

Αν και αυτό θα διευκόλυνε τη δουλειά της Fed, δεν θα δικαιολογούσε μια βραχυπρόθεσμη αντιστροφή της πολιτικής ενόψει του επιταχυνόμενου πληθωρισμού που οφείλεται στη ζήτηση, εν μέρει της κάλυψης των μισθών και των προσαρμογών τιμών που σχετίζονται με τις υπηρεσίες.

Μπορεί επίσης να υποστηριχθεί ότι το τρέχον πεισματικά χαμηλό ποσοστό ανεργίας θα μπορούσε να θεωρηθεί ως καύσιμο για την πίεση του πληθωρισμού, και επομένως απαιτεί αυστηροποίηση, αντί να παρέχει ανάπαυλα.

Ακόμη και αν υποτεθεί ότι ο πληθωρισμός έχει κορυφωθεί, θα χρειαζόταν ακόμα περισσότερη σύσφιξη για να μειωθεί η ισχύς του.

Μια μακροχρόνια αποδεκτή αρχή για τον περιορισμό του πληθωρισμού για την αύξηση των επιτοκίων κατά μεγαλύτερο περιθώριο από τον ισχύοντα ρυθμό πληθωρισμού, και ιστορικά, χρειάστηκε μια αύξηση επιτοκίου 20+% για να φτάσει το ανώτατο όριο του πληθωρισμού 15% κατά τη διάρκεια της θητείας Volcker στη Fed στις αρχές της δεκαετίας του '80.

Στη συνέχεια, ο Tadesse υποθέτει ότι ένας από τους λόγους για τους οποίους οι αγορές ήταν τόσο πρόθυμες να προεξοφλήσουν μια στροφή από τη Fed οφείλεται στο παβλοβιανό ένστικτο «Fed Put» της κεντρικής τράπεζας.

Ωστόσο, λόγω της συνεχιζόμενης απροσδόκητης αύξησης του πληθωρισμού, σημειώνει ότι «η χάραξη πολιτικής πέρασε πρόσφατα από μια δραματική μετατόπιση από ένα καθεστώς «προώθησης της ανάπτυξης» λόγω ανησυχιών για αποπληθωριστικές πιέσεις σε ένα «συγκράτησης του πληθωρισμού» με οποιοδήποτε κόστος, που θυμίζει τις πολιτικές «συγκράτησης του πληθωρισμού» της εποχής Volcker».

Η ιστορία της νομισματικής πολιτικής

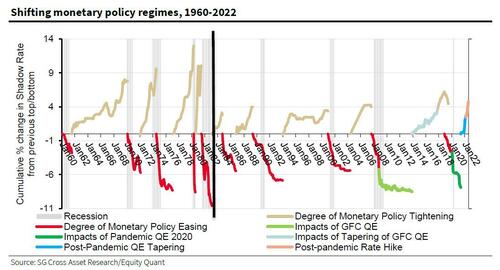

Βοηθώντας στην οπτικοποίηση αυτού του επιχειρήματος, το παρακάτω διάγραμμα SocGen δείχνει την εξέλιξη της νομισματικής πολιτικής τα τελευταία 60 χρόνια.

Όπως σημειώνει ο Tadesse, η πολιτική οδηγήθηκε από την ανάγκη για «σταθερότητα τιμών» κατά τις πληθωριστικές περιόδους της δεκαετίας του '70 και των αρχών της δεκαετίας του '80, όταν η πολιτική είχε την τάση να συσφίγγει παρά να χαλαρώνει.

Μετά την επιτυχή εξάλειψη του πληθωρισμού στις αρχές της δεκαετίας του '80, η νομισματική πολιτική υπέκυψε στους φόβους των αποπληθωριστικών δυνάμεων που προκάλεσαν χρόνια στασιμότητα, η οποία οδήγησε σε μια τάση για χαλάρωση των νομισματικών συνθηκών αντί για αυστηροποίηση.

Αλλά αυτό το καθεστώς φαίνεται να έχει αλλάξει για τα καλά τώρα, με τον «απροσδόκητο» πληθωρισμό να μαίνεται και τη Fed να διακηρύσσει ξεκάθαρα ότι η προτεραιότητα της νομισματικής της πολιτικής είναι ο περιορισμός του πληθωρισμού με οποιοδήποτε κόστος.

Ο αναλυτής της SocGen γράφει ότι "θα μπορούσε κανείς να υποστηρίξει ότι μια διόρθωση της αγοράς που θα μπορούσε να απαλλάξει την πολιτική από την κερδοσκοπική χαλάρωση των χρηματοοικονομικών συνθηκών σε μια επιθυμητή σύσφιξη, μπορεί να εξυπηρετήσει το μακροπρόθεσμο δημόσιο συμφέρον."

Πράγματι, ο πρόεδρος της Fed της Minneapolis, Neel Kashkari, κατέστησε σαφές ότι ήταν προσωπικά ευχαριστημένος με την αντίδραση της αγοράς την περασμένη Παρασκευή μετά τις λακωνικές δηλώσεις του Powell.

Τα αίτια του πληθωρισμού

Ο αναλυτής της SocGen εξετάζει και τους τρέχοντες παράγοντες του πληθωρισμού (οδηγείται από την επιβράδυνση της προσφοράς, ενώ ο πληθωρισμός που βασίζεται στη ζήτηση επιταχύνεται, ενώ το πεισματικά χαμηλό ποσοστό ανεργίας θα μπορούσε να θεωρηθεί ως τροφοδοσία πληθωριστικής πίεσης παρά ως ανάπαυλα από αυτό).

Έτσι ο Tadesse τονίζει ότι «η νομισματική πολιτική παρέχει ελάχιστη βοήθεια στις πληθωριστικές πιέσεις που οφείλονται στην προσφορά, του τύπου που προκύπτουν από διαταραχές της εφοδιαστικής αλυσίδας».

Πράγματι, αυτές οι «διαταραχές» ήταν που εξηγούν την πρόωρη απόρριψη από τους υπεύθυνους χάραξης πολιτικής για τον αυξανόμενο πληθωρισμό ως παροδικό και κάτι που θα λυνόταν από μόνο του με τον καιρό.

Μόλις αναγνωρίστηκε επίσημα ότι υπάρχουν επίμονες πιέσεις στις τιμές λόγω της ζήτησης.

Οι υπεύθυνοι χάραξης πολιτικής ήταν ξεκάθαροι έκτοτε ότι η στάση της πολιτικής αφορά τον περιορισμό του πληθωρισμού και έχουν εκφράσει αυτή τη στάση με πράξεις, επιτρέποντας μια κατάρρευση αρκετών εβδομάδων στις παγκόσμιες αγορές που κανονικά θα προκαλούσε ένα Fed Put στο παρελθόν.

Εν ολίγοις, γράφει ο αναλυτής της SocGen, «οι υπεύθυνοι χάραξης πολιτικής είναι εξωτερικά αποφασισμένοι να περιορίσουν τον πληθωρισμό, ακόμα κι αν συνοδεύεται από τον κίνδυνο ύφεσης» και κατάρρευσης της αγοράς... ωστόσο, μόλις έχουμε μια ύφεση και μερικές εκατοντάδες χιλιάδες χαμένες θέσεις εργασίας συντρίβοντας την αποδοχή των Δημοκρατικών, ο Powell θα αλλάξει στρατηγική.

Τι πρέπει να κάνει λοιπόν η Fed;

Ο Tadesse υποστήριξε ότι εάν η νομισματική πολιτική είχε ακολουθήσει μια ώθηση υπέρ της ανάπτυξης, όπως συνέβαινε τις τελευταίες τέσσερις δεκαετίες, η τρέχουσα φάση σύσφιξης θα μπορούσε να κορυφωθεί με αύξηση επιτοκίου μόνο 0,75- 1 π.μ. σε συνδυασμό με ένα πρόγραμμα QT ύψους περίπου 1,8 τρισεκατομμυρίων δολαρίων.

Ωστόσο, μετά τη μετατόπιση του καθεστώτος νομισματικής πολιτικής σε «συγκράτηση του πληθωρισμού», η ανάλυση της SocGen επισημαίνει μια πολύ μεγαλύτερη σύσφιξη των επιτοκίων, που συνοδεύεται από μια σημαντική μείωση στον ισολογισμό της Fed.

Η φάση της σύσφιξης θα λάβει επιθετική στάση, με τη συνολική σύσφιξη της νομισματικής πολιτικής να υπερβαίνει τις 900 μονάδες βάσης και το επιτόκιο πολιτικής να κορυφώνεται στις 450 μονάδες βάσης.

Το πιο σημαντικό, η ανάλυση του Tadesse δείχνει επίσης ότι θα χρειαζόταν σιωπηρή σύσφιξη των επιτοκίων κατά περίπου 450 μ.β. από ένα QT που θα μείωνε τα 3,9 τρισεκατομμύρια δολάρια από τον ισολογισμό της Fed!

Οι συνέπειες για τα περιουσιακά στοιχεία κινδύνου θα ήταν καταστροφικές.

Και πως φτάσει σε αυτόν τον υπολογισμό η SocGen;

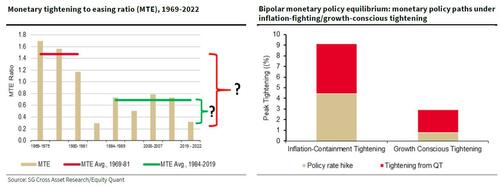

Ως αποτέλεσμα της απροσδόκητης αύξησης του πληθωρισμού, ο Tadesse γράφει ότι η χάραξη νομισματικής πολιτικής έχει περάσει από μια αλλαγή καθεστώτος, με την πολιτική της Fed να επικεντρώνεται μονομερώς στη συγκράτηση του πληθωρισμού με οποιοδήποτε κόστος, που μοιάζει με το νομισματικό πλαίσιο πολιτικής της εποχής Volcker στη δεκαετία του 1970 και στις αρχές της δεκαετίας του 1980, όταν ο μέσος λόγος MTE ήταν περίπου 1,5x.

Το πρόβλημα -όπως υπολογίζει ο Tadesse- είναι ότι μια τέτοια επιθετική νομισματική σύσφιξη με έμφαση αποκλειστικά στη συγκράτηση του πληθωρισμού, ακόμη και με το κόστος της πρόκλησης ύφεσης, θα απαιτούσε συνολική νομισματική σύσφιξη περίπου 11,6%.

Και δεδομένου ότι τα επιτόκια έχουν ήδη αυστηροποιηθεί κατά 2,5% (με μόνο μια ελάχιστη αυστηροποίηση μέσω QT προς το παρόν), μπορεί να αναμένεται άλλο 9,25% νομισματικής σύσφιξης μέσω των αυξήσεων των επιτοκίων και ενός επιθετικού προγράμματος QT.

Το επιτόκιο θα μπορούσε να αυξηθεί έως και 4,5%, με το υπόλοιπο να προέρχεται από το QT.

Πρακτικά, με ρυθμό 12 μ.β. ανά 100 δισεκατομμύρια δολάρια QT (η SocGen είχε υπολογίσει προηγουμένως τον αντίκτυπο του QT στην τιμή), αυτό αντιστοιχεί σε ένα πρόγραμμα QT περίπου 3,9 τρισεκατομμυρίων δολαρίων, περίπου ισοδύναμο με την καθαρή ανάπτυξη του ισολογισμού της Fed κατά τη διάρκεια του πανδημία (η οποία θα ήταν λογικά συμμετρική).

Μια σημαντική προειδοποίηση στην ανάλυση είναι η υπόθεση ότι τα τρέχοντα επίπεδα πληθωρισμού μοιάζουν με εκείνα από τα τέλη της δεκαετίας του 1970 έως τη δεκαετία του 1980.

Καθώς τα πρόσφατα στοιχεία για τον πληθωρισμό είναι τα υψηλότερα των τελευταίων 40 ετών, αυτό μπορεί να είναι μια λογική υπόθεση, ιδίως σε σχέση με τα επιτόκια που παρατηρήθηκαν στις αρχές της δεκαετίας του 1980.

Επιπλέον, κατά την ερμηνεία των αποτελεσμάτων, υπάρχει μια σιωπηρή υπόθεση ότι οι τρέχουσες ανακοινώσεις του πληθωρισμού είναι επίμονες και καθοδηγούνται από όλη τη ζήτηση.

Ωστόσο, προηγούμενες αναλύσεις έδειξε ότι η τρέχουσα δυναμική του πληθωρισμού καθοδηγείται τόσο από ορισμένες παροδικές διαταραχές που σχετίζονται με την προσφορά όσο και από πιέσεις τιμών λόγω της ζήτησης.

Εάν τα σημεία συμφόρησης της προσφοράς υποχωρήσουν με την πάροδο του χρόνου, ο βαθμός νομισματικής σύσφιξης που απαιτείται για τον περιορισμό του πληθωρισμού μέσω της καταστροφής της ζήτησης θα μπορούσε να αποδειχθεί χαμηλότερος.

Τα όρια της νομισματικής πολιτικής

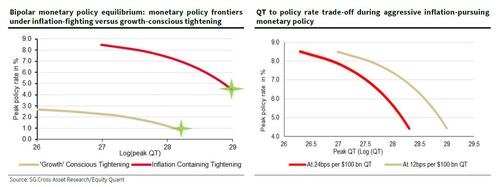

Για να απεικονίσει το «μείγμα» σύσφιξης που μπορεί να επιτευχθεί τόσο μέσω αυξήσεων επιτοκίων όσο και μέσω του QT, στο παραπάνω αριστερό γράφημα ο Tadesse δείχνει τα όρια νομισματικής πολιτικής (MPF) που είναι όλοι οι συνδυασμοί αύξησης επιτοκίων πολιτικής και QT που θα μπορούσαν να προκαλέσουν τη «συνολική σύσφιξη που περιορίζει τον πληθωρισμό» άνω του 9% και η «συνολική σύσφιξη με συνείδηση της ανάπτυξης» που συζητήθηκε νωρίτερα, με τα πιο πιθανά αποτελέσματα συνδυασμών πολιτικής να ταυτίζονται.

Έτσι, μια επιθετική πολιτική συγκράτησης του πληθωρισμού θα μπορούσε να σημαίνει πρόσθετες αυξήσεις επιτοκίων έως και 4,5% στο μέγιστο και περαιτέρω σιωπηρή μείωση των επιτοκίων κατά 4,5% από το QT (άρα 3,9 τρισεκατομμύρια δολάρια σε συνολική μείωση του ισολογισμού).

Συμπερασματικά, σε μια εποχή που τόσο οι αγορές όσο και οι υπεύθυνοι χάραξης πολιτικής φαίνονται πολύ επικεντρωμένοι στο επιτόκιο πολιτικής για να αντιμετωπίσουν πραγματικά τον περιορισμό του πληθωρισμού και δεδομένου του ουσιαστικού ρόλου των πολιτικών ποσοτικής χαλάρωσης στην πρόκληση της απαιτούμενης νομισματικής χαλάρωσης μετά την Covid, οι πολιτικές αντιστροφής του QT θα έχουν εξίσου σημαντικό, αν και μη συμμετρικό αντίκτυπο στη σύσφιξη.

Η ανάλυση της SocGen υποδηλώνει ότι σχεδόν το ήμισυ της απαιτούμενης σύσφιξης θα μπορούσε να προέλθει από το QT (περίπου 450 μ.β., που αντιστοιχούν σε 3,9 τρισεκατομμύρια δολάρια σε συρρίκνωση του ισολογισμού).

Φυσικά, από την άποψη της πολιτικής, η έλλειψη αναγνώρισης και σαφούς επικοινωνίας των πιθανών επιπτώσεων του QT μπορεί να εγκυμονεί τον κίνδυνο υπερβολικής σύσφιξης.

Επιπλέον, με τις αγορές να περιμένουν πολύ λιγότερα από την πλευρά του QT, ο Tadesse πιστεύει τώρα ότι «θα μπορούσε να είναι η άνοδος στο QT που θα μπορούσε να προκαλέσει την επόμενη πτώση στις αγορές».

Κατάλληλα, έρχεται ακριβώς τη στιγμή που το ποσοστό QT της Fed διπλασιάζεται από 47,5 δισεκατομμύρια δολάρια σε 95 δισεκατομμύρια δολάρια το μήνα.

Συνοψίζοντας, "αναμφισβήτητα δεν ήταν οι αυξήσεις των επιτοκίων πολιτικής το 2018 που δημιούργησαν χαμηλές οικονομικές συνθήκες, οδηγώντας σε μια αιφνιδιαστική αλλαγή στη νομισματική πολιτική τον Δεκέμβριο.

Ήταν μάλλον ήπια επιτάχυνση του QT στο παρασκήνιο.

Με την ίδια λογική, θα μπορούσε να είναι αύξηση στο QT, αυτή τη φορά σε μεγαλύτερη κλίμακα για να διαβρώσει έναν πολύ μεγαλύτερο ισολογισμό, που μπορεί να εκπλήξει τις αγορές».

www.bankingnews.gr

Σχόλια αναγνωστών