Ας προετοιμαστούμε ο πληθωρισμός θα μείνει υψηλά για καιρό… δεν θα είναι παροδικός…θα εξελιχθεί και σε πολιτικό πρόβλημα

Οι κεντρικές τράπεζες δημιούργησαν τον πληθωρισμό, όχι ο Putin της Ρωσίας με την εισβολή, τον επιδείνωση αλλά δεν τον δημιούργησε…

Οι κεντρικές τράπεζες εύχονταν να αυξηθεί ο πληθωρισμός αλλά έπρεπε να πρόσεχαν τι εύχονται…

Η άνοδος της ταχύτητας θα διατηρήσει τον πληθωρισμό επίμονα υψηλά και οι μακροπρόθεσμες αποδόσεις στα ομόλογα επίσης θα παραμείνουν υψηλά.

Αυτό θα είναι το νέο μοτίβο στις οικονομίες και τις αγορές.

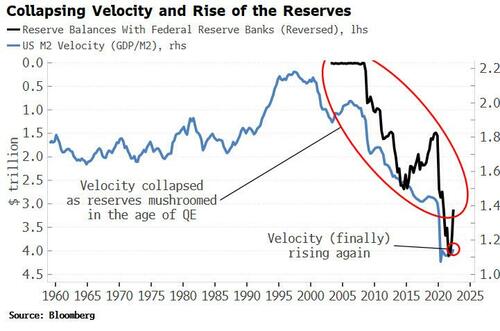

Οι κεντρικοί τραπεζίτες θα έπρεπς να προσέχουν τι εύχονταν. Μετά από χρόνια προσπάθειας να σταματήσει την πτώση της ταχύτητας του χρήματος, επιτέλους βρίσκεται ξανά σε άνοδο.

Η ταχύτητα του χρήματος ελάχιστα συζητιέται αυτές τις μέρες, αλλά στα πρώτα χρόνια της οικονομικής κρίσης ήταν το επίκεντρο της προσοχής.

Ορίζεται εδώ ως ο λόγος του ΑΕΠ προς το χρήμα M2, η ταχύτητα συνέχισε να μειώνεται ανεξάρτητα από το τι ρευστότητα έριξαν στις αγορές… προφανώς πολλά τρισεκ. οι κεντρικές τράπεζες ειδικά η FED και η ΕΚΤ στην Ευρώπη.

Αυτό είναι ένα σημαντικό πρόβλημα όταν στόχος είναι να αναθερμανθεί η ζήτηση.

Η ταχύτητα του χρήματος είναι στην ουσία ο μέσος αριθμός φορών που δαπανάται για κάθε δολάριο στην οικονομία, επομένως η πτώση όλα τα προηγούμενα χρόνια σήμαινε ότι, παρά το γεγονός ότι η Fed δημιούργησε τρισεκατομμύρια νέα δολάρια, η συνολική ζήτηση εξακολουθούσε να πέφτει καθώς κάθε δολάριο ξοδευόταν λιγότερες φορές.

Η ζήτηση κατέρρεε καθώς νοικοκυριά και επιχειρήσεις βρίσκονταν εν μέσω μιας σημαντικής μείωσης στον απόηχο της οικονομικής κρίσης.

Η όρεξη για ανάληψη κινδύνων μειώθηκε απότομα και οι κύριοι πάροχοι πιστώσεων στην οικονομία - οι τράπεζες - αποσύρονταν από το δανεισμό για να εξυγιάνουν τους ισολογισμούς τους ή απλώς να παραμείνουν ζωντανές.

Η Fed ανέβαινε την κυλιόμενη σκάλα καθώς δημιουργούσε όλο και περισσότερα αποθέματα μόνο για να συσσωρεύονται από τράπεζες, επιχειρήσεις και νοικοκυριά.

Γι' αυτό η Fed δεν μπόρεσε να δημιουργήσει βιώσιμο πληθωρισμό παρά την επέκταση του ισολογισμού της σε πρωτοφανή επίπεδα. Αλλά οι καιροί αλλάζουν.

Η ταχύτητα του χρήματος σχετίζεται με τους ρυθμούς και η πτώση των ρυθμών κατά τη διάρκεια μεγάλου μέρους της δεκαετίας του 2010 ήταν σημαντική….

Αλλά τώρα που τα επιτόκια αυξάνονται, υπάρχει μεγαλύτερο κίνητρο για τους αποταμιευτές να μειώσουν τα χρηματικά υπόλοιπα και να διατηρούν περιουσιακά στοιχεία υψηλότερης απόδοσης, πράγμα που σημαίνει μεγαλύτερη ταχύτητα κυκλοφορίας χρημάτων.

Η ταχύτητα σήμερα αυξάνεται γρηγορότερα από ότι έχει κάνει από το 2010 και πρόκειται να συνεχίσει να αυξάνεται.

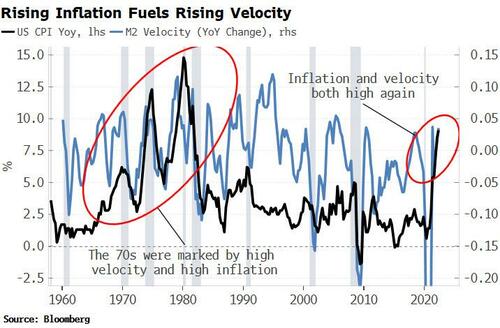

Αυτό εξηγεί γιατί ο πληθωρισμός - αν και είναι πολύ πιθανό να υποχωρήσει τους επόμενους μήνες - θα παραμείνει επίμονα υψηλός πάνω από τον μακροπρόθεσμο μέσο όρο του και θα συνεχίσει να είναι επιρρεπής σε εξάρσεις κατά την διάρκεια αυτού του νέου οικονομικού κύκλου.

Ο αυξημένος πληθωρισμός είναι η σπίθα που ανάβει τη φωτιά και η ταχύτητα του χρήματος είναι αυτή που την τροφοδοτεί.

Η αύξηση της ταχύτητας χωρίς υψηλό πληθωρισμό δεν αποτελεί συνήθως πρόβλημα, αλλά όταν ο πληθωρισμός αρχίζει επίσης να αυξάνεται, δημιουργεί περισσότερη ζήτηση για χρήματα και έτσι η ταχύτητα αυξάνεται δημιουργώντας ένα σοβαρό ζήτημα.

Σήμερα βρισκόμαστε στο προστάδιο αυτής της νέας κατάστασης.

Μπορούμε τώρα να δούμε πώς τα τρισεκατομμύρια δολάρια των αδρανών αποθεμάτων στη Fed και στην ΕΚΤ θα μπορούσαν γρήγορα να γίνουν πολύ πληθωριστικά.

Οι τιμές αυξάνονται, απαιτώντας περισσότερα χρήματα για να πληρωθούν για το αυξανόμενο ονομαστικό κόστος αγαθών και υπηρεσιών.

Σε τελική ανάλυση, αυτό σημαίνει μεγαλύτερη ζήτηση για αποθέματα, δηλαδή η ταχύτητα των αποθεματικών αυξάνεται, κάτι που σύντομα μεταφράζεται σε αύξηση της ταχύτητας και άλλων νομισματικών μέτρων.

Ακολουθεί περισσότερος πληθωρισμός….

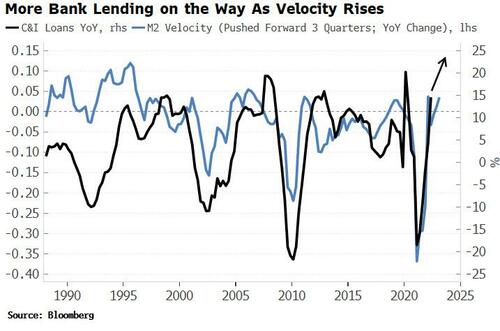

Ακόμη και άνθρωποι χωρίς πολλά χρήματα βιώνουν μια αύξηση της ζήτησης για αυτό λόγω του πληθωρισμού, η οποία εκδηλώνεται μέσω της αύξησης των τραπεζικών δανείων.

Η αύξηση της ταχύτητας τυπικά προηγείται της επιτάχυνσης της αύξησης των εμπορικών δανείων κατά περίπου 75%

Περισσότερα δάνεια σημαίνουν περισσότερα χρήματα, τα οποία οι τράπεζες μπορούν να δημιουργήσουν χωρίς αέρα, που σημαίνει ακόμη περισσότερες δυνατότητες πληθωρισμού.

Η ποσοτική σύσφιξη των κεντρικών τραπεζών είναι μια προσπάθεια μετριασμού του πληθωρισμού που δημιουργείται από τα αποθεματικά της Fed και της ΕΚΤ περιορίζοντας την ταχύτητα. Η μείωση των αποθεμάτων θα πρέπει να οδηγήσει σε ακόμη μεγαλύτερη πτώση της ζήτησης, που σημαίνει ότι η ταχύτητα θα πρέπει να μειωθεί.

Οι αυξήσεις των επιτοκίων, από την άλλη πλευρά, υποτίθεται ότι λειτουργούν στο σκέλος της ζήτησης, καθώς μπορούν να επηρεάσουν μόνο την τιμή των αποθεματικών.

Η ποσοτική χαλάρωση, δηλαδή το άφθονο χρήμα υποτίθεται ότι λειτουργούσε αντίστροφα από την ποσοτική σύσφιξη, προκαλώντας αύξηση της ταχύτητας καθώς η ζήτηση αυξανόταν περισσότερο από την αύξηση του χρήματος.

Γνωρίζουμε ότι απέτυχε…ο στόχος της ποσοτικής χαλάρωσης απέτυχε…

Εάν κάτι αποτύχει, είναι συνετό να υποθέσουμε ότι μπορεί να μην λειτουργήσει ούτε προς την αντίθετη κατεύθυνση.

Η άνοδος της ταχύτητας θα κρατήσει τον πληθωρισμό ζωντανό για αρκετό καιρό ακόμη.

Το συμπέρασμα

Αφού απέτυχε η ποσοτική χαλάρωση, δεν μπορεί να επιτύχει ούτε η ποσοτική σύσφιξη.

Βρισκόμαστε, οικονομίες και αγορές παγιδευμένοι…

www.bankingnews.gr

Σχόλια αναγνωστών