Ο Scope αφήνει ανοιχτότο ενδεχόμενο αναβάθμισης της Ελλάδας τον Σεπτέμβριο του 2022

Σχετικά Άρθρα

Η αύξηση του πολιτικού ρίσκου στην Ελλάδα θα φέρει… ξανά το χρηματιστήριο στις 700 μον. και υποβάθμιση της οικονομίας

Πιθανή η πρώτη υποβάθμιση της Ελλάδος στις 16 Σεπτεμβρίου 2022 – Οι προοπτικές από ουδέτερες σε αρνητικές

Η καλύτερη από την αναμενόμενη δημοσιονομική δυναμική είναι επίσης πιστωτικά θετική, αναφέρει ο οίκος αξιολόγησης Scope, ο οποίος τον περασμένο μήνα αναθεώρησε την πρόβλεψή του για την ανάπτυξη το 2022 στο 4,9% από 4,6% στην αρχή του έτους –η οικονομία αναπτύχθηκε 8,3% πέρυσι– αλλά χαμηλότερα για το 2023 στο 2,1% από 2,5%.

Η ισχυρή ανάκαμψη του τουρισμού στην Ευρώπη αυτό το καλοκαίρι, η οποία οδήγησε σε καλύτερη από την αναμενόμενη ανάπτυξη του δεύτερου τριμήνου στην Ισπανία και την Ιταλία, μπορεί επίσης να εξασφαλίσει ότι το ΑΕΠ του δεύτερου τριμήνου της Ελλάδας θα είναι υψηλότερο από μια τριμηνιαία αύξηση 0,25% που υποθέτει, αναφέρει ο Scope.

Αρνητικό κίνδυνο θα αποτελούσε οποιαδήποτε διόρθωση της πρόσφατης σημαντικής συσσώρευσης αποθεμάτων.

Η Ελλάδα πρόκειται να ανακοινώσει τα στοιχεία για το ΑΕΠ του δεύτερου τριμήνου στις 7 Σεπτεμβρίου.

Πολιτική σταθερότητα;

Ο Scope εξαίρει και την πολιτική σταθερότητα υπό τη Νέα Δημοκρατία του Πρωθυπουργού Κυριάκου Μητσοτάκη, χωρίς προφανώς να λαμβάνει υπόψιν τις πρόσφατες εξελίξεις, αν και η ανάλυση έχει ημερομηνία 8 Αυγούστου 2022.

Επίσης, εξαίρει και την ισχυρή νομισματική και δημοσιονομική βοήθεια που λαμβάνει η χώρα και στηρίζεται επιπλέον η οικονομία.

Το καθεστώς μη επενδυτικού βαθμού δεν αποκλείει πλέον την υποστήριξη του Ευρωσυστήματος

Η στήριξη της ΕΚΤ έχει σταθεροποιήσει τις ελληνικές αγορές χρέους.

Μαζί με την πρώτη γραμμή άμυνας των επανεπενδύσεων του Pandemic Emergency Purchase Program (PEPP) της κεντρικής τράπεζας, το νέο Μέσο Προστασίας Μεταφοράς (TPI) βοηθά την ελληνική πιστοληπτική ικανότητα με τρεις σημαντικούς τρόπους.

Πρώτον, υπάρχει η ίδια η συμπερίληψη της Ελλάδας στο TPI παρά τις αξιολογήσεις πιστοληπτικής ικανότητας εκτός επενδυτικού βαθμού.

Δεύτερον, υπάρχει δυνατότητα για απεριόριστη αγορά ελληνικών ομολόγων, ακόμη και όταν οι αγορές έχουν χαμηλή ρευστότητα, επομένως αποφεύγεται η σύγκρουση με τις μελλοντικές κατευθύνσεις για αυστηρότερη νομισματική πολιτική.

Τρίτον, η ΕΚΤ θα αγοράζει ομόλογα λαμβάνοντας υπόψη τις ειδικές συνθήκες των χωρών της ζώνης του ευρώ αντί να δεσμεύεται από το ποσοστό κεφαλαίου.

Επιπλέον, τα κριτήρια επιλεξιμότητας που απαιτούν δημοσιονομική και μακροοικονομική βιωσιμότητα θα πρέπει, ως ένα βαθμό, να δίνουν κίνητρα για την υπεύθυνη χάραξη πολιτικής – ιδιαίτερα κρίσιμης σημασίας με το τέλος του ελληνικού προγράμματος Ενισχυμένης Εποπτείας αυτόν τον μήνα και τη σχετική αβεβαιότητα πολιτικής μετά το πρόγραμμα.

Ωστόσο, τα ασαφή κριτήρια ενεργοποίησης για το TPI – αφήνοντας σημαντική διακριτική ευχέρεια στο Διοικητικό Συμβούλιο της ΕΚΤ σχετικά με το ποια ομόλογα αγοράζονται και πότε – θολώνουν τις προοπτικές για το πώς η ΕΚΤ θα όριζε τι είναι μια «αδικαιολόγητη» αύξηση των αποδόσεων, η οποία θα μπορούσε να περιορίσει τη χρήση και την αποτελεσματικότητα.

Επιπλέον, η έλλειψη ορισμού αφήνει το πρόγραμμα ευάλωτο σε μελλοντικές νομικές αμφισβητήσεις.

Το TPI παρουσιάζει δυνητικά ανθεκτικό νομισματικό backstop για τα ελληνικά ομόλογα

Στην ανακοίνωση αξιολόγησης του Σεπτεμβρίου 2021, ο Scope αναφέρθηκε στην ενίσχυση της υποστήριξης του Ευρωσυστήματος για την Ελλάδα μετά την κρίση του Covid-19 ως κρίσιμης σημασίας για τυχόν περαιτέρω ανοδικές αξιολογήσεις πιστοληπτικής ικανότητας BB+.

Πρόσφατες ανακοινώσεις του Ευρωσυστήματος, όπως i) ενίσχυση της επανεπένδυσης PEPP, ii) παράταση του waiver της Ελλάδας βάσει του πλαισίου repo της ΕΚΤ περίπου στα τέλη του 2024 και, κυρίως, iii) το TPI, είναι βήματα προς τη σωστή κατεύθυνση.

Γενικότερα, η δράση της κεντρικής τράπεζας από το 2020 σηματοδότησε μια απότομη αλλαγή από τον αποκλεισμό της Ελλάδας πριν από την πανδημία από τις νομισματικές πράξεις της ΕΚΤ.

Συγκεκριμένα, το TPI παρουσιάζει δυνητικά την παροχή ενός μόνιμου προγράμματος υποστήριξης των ελληνικών αγορών, το οποίο είναι κρίσιμο για τη μελλοντική τροχιά αξιολόγησης και την αναβάθμιση αξιολόγησης του Σεπτεμβρίου 2021.

Το TPI παρέχει μια μόνιμη διευκόλυνση αγοράς της ΕΚΤ για την Ελλάδα που δεν περιλαμβάνει αυξημένα εμπόδια ενεργοποίησης Οριστικών Νομισματικών Συναλλαγών.

Ένα τέτοιο διαρκές backstop του Ευρωσυστήματος για τις περιφερειακές αγορές είναι ιδιαίτερα σημαντικό, καθώς εξακολουθεί να υπάρχει σημαντικός κίνδυνος περιφερειακής κρίσης χρέους καθώς η ΕΚΤ αυξάνει τα επιτόκια, στη σκιά της ενεργειακής κρίσης.

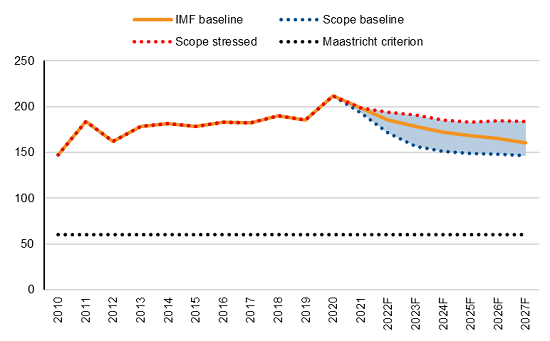

Το χρέος προς το ΑΕΠ θα μπορούσε να μειωθεί κάτω από 150% έως το 2027

Οι αποδόσεις των 10ετών κρατικών ομολόγων της Ελλάδας αυξήθηκαν στο 4,7% στα μέσα Ιουνίου, πριν υποχωρήσουν σημαντικά στο 3,0% μέχρι τώρα.

Αν και εξακολουθεί να είναι διπλάσιο, εκτιμάται ότι είναι μπορεί να επιτευχθεί ο στόχος του 1,5% ως μέσο κόστος χρέους για το 2022.

Ο Scope αναμένει ονομαστικό δημοσιονομικό έλλειμμα μόλις 3,5% του ΑΕΠ και πρωτογενές έλλειμμα 0,75% φέτος, καλύτερο από τους κυβερνητικούς στόχους 4,4% και 2% αντίστοιχα, πριν επιτευχθεί ο ισοσκελισμός την περίοδο 2023-27, με ονομαστικό έλλειμμα περίπου 2,7% του ΑΕΠ.

Ο δείκτης του συνολικού χρέους φαίνεται να μειώνεται πολύ πιο γρήγορα από ό,τι αναμενόταν προηγουμένως, υποστηριζόμενος από τον αυξημένο πληθωρισμό 12,1% σε ετήσια βάση τον Ιούνιο, την αύξηση του πραγματικού ΑΕΠ πάνω από το δυναμικό και τη δημοσιονομική εξυγίανση.

Το χρέος προς το ΑΕΠ θα μειωθεί από ένα ανώτατο όριο του 206,3% το 2020 στο 171,3% μέχρι το τέλος του 2022, πέφτοντας κάτω από το 180,7% που είχε καταγραφεί πριν από την κρίση το 2019, πριν δυνητικά μετριαστεί περαιτέρω στο 146,5% έως το 2027.

www.bankingnews.gr

Σχόλια αναγνωστών