Σε μια εκτίμηση σοκ προέβη η Societe Generale, με πρόσφατο ενημερωτικό της σημείωμα, για τον δείκτη βαρόμετρο του αμερικανικού χρηματιστηρίου S&P 500.

Όπως αναφέρει, αν οι πληθωριστικές πιέσεις αποδειχθούν ανάλογες με αυτές που επικράτησαν κατά τη μεγάλη στασιμοπληθωριστική κρίση του 1970 η πτώση θα αγγίξει περίπου το -35% σε σχέση με τα τρέχοντα επίπεδα, δηλαδή τις 2.525 μονάδες… ως το τέλος του 2022.

Eιδικότερα, σύμφωνα με τη γαλλική τράπεζα, το θετικό σενάριο αντικατοπτρίζει τους ακόλουθους παράγοντες:

1 Οι επιτοκιακές αυξήσεις της Federal Reserves πραγματοποιούνται σε περιβάλλον επιβράδυνσης

2 Δεν έχουν παρατηρηθεί στο παρελθόν επιτοκιακές αυξήσεις με QT (ποσοτική συρρίκνωση) το ίδιο έτος – όπως συμβαίνει τώρα.

Βάσει αυτών των δεδομένων, η εύλογη αξία του S&P 500 είναι στις 3.850 μονάδες το δ' τρίμηνο του 2022, ενώ ο δείκτης μπορεί να πάει στις 3.300 μονάδες, πριν ανακάμψει αργότερα μέσα στο έτος.

Στο δυσμενές σενάριο μιας τυπικής ύφεσης ο S&P 500 θα οδηγούνταν στις 3.200 μονάδες, ενώ ένα στασιμοπληθωριστικό σκηνικό τύπου δεκαετίας του '70 θα μπορούσε να ωθήσει τον δείκτη στις 2.525 μονάδες.

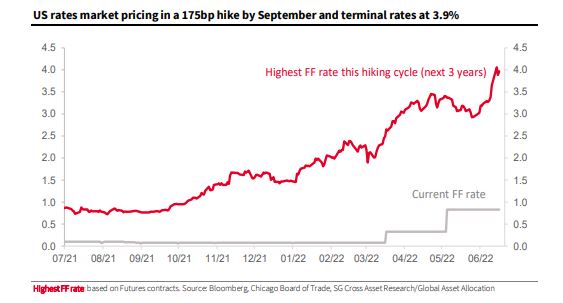

Σύμφωνα με τη Societe Generale, οι μετοχές αναμένεται να πιεστούν από την αναβάθμιση της νομισματικής σύσφιξης εκ μέρους της Federal Reserves.

Όπως επισημαίνεται, η πρόσφατη απόφαση των αμερικανών policy makers που αύξησε τα επιτόκια κατά 0,75%, στο εύρος του 1,5% - 1,75%, έδειξε ισχυρή θέληση για τιθάσευση των τιμών.

Επίσης, βάσει του dot plot της FOMC, το βασικό επιτόκιο αναφοράς θα φτάσει στο 3,5% μέχρι το τέλος του έτους.

Ωστόσο, αυτή η πολύ αυστηρότερη πολιτική εγείρει φυσικά ανησυχίες για πιο ουσιαστική επιβράδυνση της ανάπτυξης τους επόμενους 12 μήνες.

Παράγοντες διολίσθησης… και προοπτικές

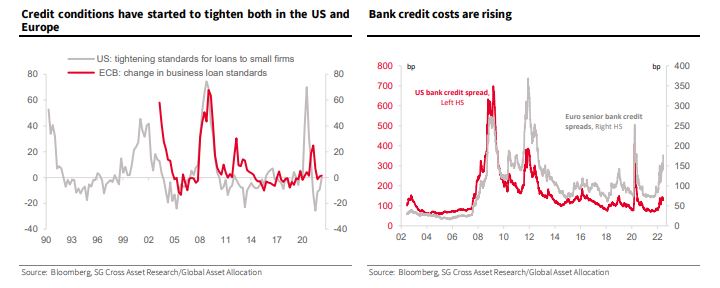

Οι οικονομικές συνθήκες είναι σφιχτές: Πριν από ένα μήνα, η Conviction Thinking σημείωσε τις ρωγμές στην αγορά πίστης, με τα στάνταρ δανεισμού τόσο στις ΗΠΑ όσο και στην Ευρώπη να σηματοδοτούν ότι η χαλάρωση έφτασε στο τέλος της.

Οι τρέχουσες συνθήκες υποδηλώνουν επιδείνωση των οικονομικών συνθηκών.

Στις ΗΠΑ, λέει η Societe Generale, οι όροι χορήγησης δανείων προς τις μικρές επιχειρήσεις έχουν αυστηροποιηθεί.

Και τόσο στις ΗΠΑ όσο και στην Ευρώπη, τα πιστωτικά περιθώρια των τραπεζών αυξάνονται, μια φυσική συνέπεια της αύξησης του πιστωτικού κινδύνου

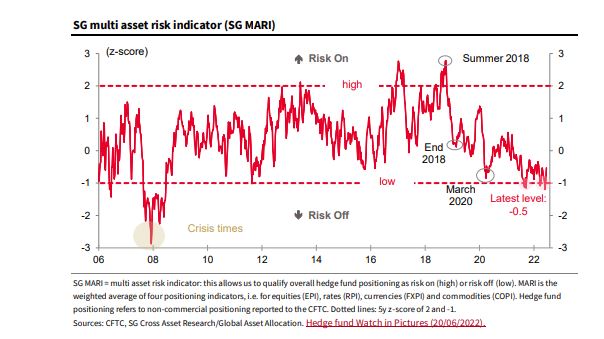

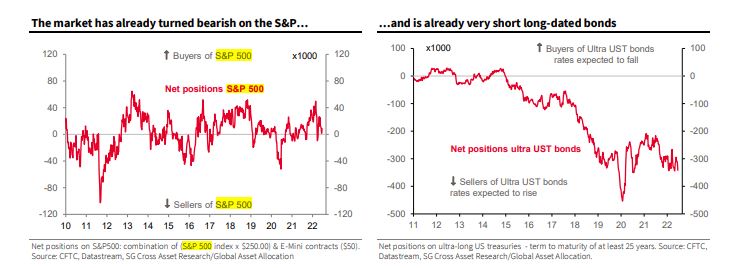

Οι επενδυτές δεν «συνθηκολογούν»: Αυτό φαίνεται στις τοποθετήσεις τους, όπως αποτυπώνεται από τον δείκτη κινδύνου SG Multi Asset Risk Indicator (MARI), ο οποίος παρακολουθεί τις καθαρές μακροπρόθεσμες θέσεις σε όλες τις κατηγορίες περιουσιακών στοιχείων.

Πρόσφατα έπεσε κάτω από -1,0, κάτι που ιστορικά έχει αποδειχθεί ενδεικτικό της υπερβολικής πτώσης της αγοράς, σηματοδοτώντας έτσι ένα πιθανό σημείο εισόδου.

Βέβαια, τα πρόσφατα χαμηλά επίπεδα στα οποία εισήλθαν οι μετοχές δεν οφείλονται στις τοποθετήσεις των επενδυτών, που ως επί το πλείστον παραμένουν long στον S&P 500, αλλά αντικατοπτρίζουν την επιδείνωση στις αγορές των ομολόγων, με τεράστιες short τοποθετήσεις στο εξαιρετικά μεγάλο άκρο της καμπύλης.

Σε αυτό το πλαίσιο, η πλούσια αποτίμηση των μετοχών των ΗΠΑ, παρά το γεγονός ότι ο S&P εισήλθε σε bear market, είναι άλλο ένα σημάδι μη συνθηκολόγησης.

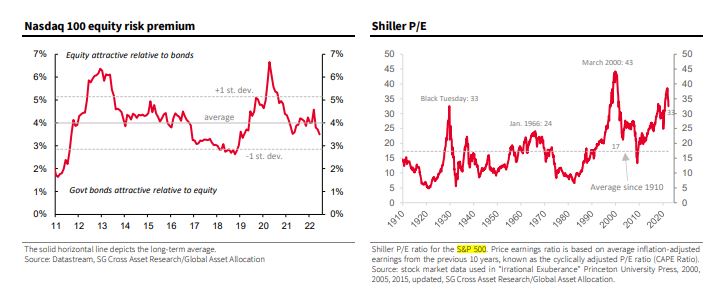

Το τελευταίο Premium Risk in Pictures της γαλλικής τράπεζας δείχνει πώς το ασφάλιστρο κινδύνου μετοχών (ERP) απλώς επανήλθε στον μακροπρόθεσμο μέσο όρο του, με την άνοδο των αποδόσεων των ομολόγων από την αρχή του έτους να αντισταθμίζει την πτώση των τιμών των μετοχών.

Ωστόσο, το ERP δεν λαμβάνει υπόψη καμία υποβάθμιση των κερδών τα επόμενα δύο χρόνια – μια υπόθεση δεδομένης της ωριμότητας του κύκλου των ΗΠΑ και του επιταχυνόμενου ρυθμού σύσφιξης της Fed.

Για τις μετοχές τεχνολογίας και ανάπτυξης, το σήμα ERP είναι πιο ανησυχητικό, με το ασφάλιστρο κινδύνου στον Nasdaq 100 να εξακολουθεί να είναι χαμηλότερο από τον μακροπρόθεσμο μέσο όρο του.

Με κέρδη 32,5 φορές, έχει χάσει έξι βαθμούς από τον Νοέμβριο του περασμένου έτους, αλλά παραμένει πολύ πάνω από τον μακροπρόθεσμο μέσο όρο.

Εν προκειμένω εύλογο είναι το εξής ερώτημα: Εάν δεν υπάρξει ανοδικό σήμα από τη Fed το τρίτο τρίμηνο, μπορούν άλλα γεγονότα να βάλουν τέλος στην bear market;

H γαλλική τράπεζα εντόπισε δύο καταλύτες εκτός ΗΠΑ: ο ένας είναι απρόβλεπτος (μια ταχεία λύση στη σύγκρουση στην Ουκρανία) ενώ ο άλλος (ανάκαμψη της ανάπτυξης της Κίνας) δεν θα αρκούσε.

Οι κυρώσεις στη Ρωσία και η ενεργειακή κρίση που αυτές πυροδότησαν διαγράφουν ένα ζοφερό μέλλον…

www.bankingnews.gr

Σχόλια αναγνωστών