Σε τέσσερις μύθους και αλήθειες για την πορεία τόσο της ελληνικής όσο και της ευρωπαϊκής οικονομίας αναφέρεται με ενημερωτικό της σημείωμα, που σας παρουσιάζει το Bankingnews, η γερμανική Deutsche Bank, η οποία προειδοποιεί πως το κόστος δανεισμού μπορεί να οδηγήσει τη χώρα μας αλλά και τα υπόλοιπα κράτη μέλη της ΕΕ σε νέα, επώδυνη κρίση χρέους.

Όπως επισημαίνει, έχουν παρέλθει σχεδόν 10 χρόνια από τη μεγάλη κρίση χρέους που είχε ξεσπάσει στη ζώνη του ευρώ.

Τα προγράμματα ποσοτικής χαλάρωσης της ΕΚΤ και τα εξαιρετικά χαμηλά επιτόκια έδρασαν πυροσβεστικά και με αποτελεσματικότητα, με συνέπεια τα χειρότερα να αποφευχθούν.

Όμως η εικόνα έχει αλλάξει.

Η ΕΚΤ είναι πιθανό να σταματήσει το πρόγραμμα αγορών της αυτό το καλοκαίρι ενώ σύμφωνα με την Deutsche Bank οι αποδόσεις των ομολόγων θα συνεχίσουν να αυξάνονται σε ολόκληρη την Ευρωζώνη.

Το spread του ελληνικού δεκαετούς σε σχέση με το γερμανικό bund έχει ξεπεράσει τις 240 μονάδες βάσης.

Σε αυτό το περιβάλλον, «είναι εύλογο να ανησυχούμε για μια νέα κρίση χρέους;», διερωτάται η Deutsche Bank, προχωρώντας στην αποδόμηση ευρέως διαδεδομένων μύθων.

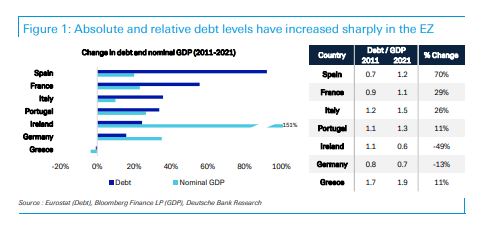

Μύθος 1ος: Η Ελλάδα και οι χώρες της Ευρωζώνης έχουν μειώσει το δημόσιο χρέος τους

Με ελάχιστες εξαιρέσεις, τόσο τα σχετικά όσο και τα απόλυτα επίπεδα χρέους των κρατών μελών της ΕΕ έχουν αυξηθεί από το 2011.

Για τις περισσότερες χώρες, η αύξηση του χρέους έχει ξεπεράσει την αύξηση του ΑΕΠ.

Μόνο η Ελλάδα, και αυτό γιατί υπήρξε μεγάλο «κούρεμα» (αναδιάρθρωση) παρουσιάζει σχετική μείωση…

Ωστόσο, το ελληνικό ΑΕΠ έχει συρρικνωθεί, γεγονός που καθιστά τον λόγο χρέους προς ΑΕΠ τον υψηλότερο στην Ευρωζώνη…

Στους αντίποδες, μόνο η Γερμανία και η Ιρλανδία κατάφεραν να μειώσουν το σχετικό χρέος τους.

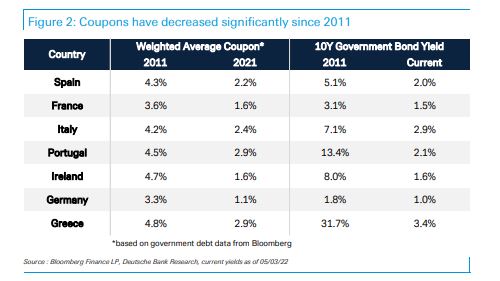

Μύθος 2ος: Το μέσο κουπόνι είναι πολύ χαμηλότερο σήμερα από ό,τι πριν από 10 χρόνια

Πράγματι, το σταθμισμένο μέσο κουπόνι για το ανεξόφλητο χρέος είναι πολύ χαμηλότερο από ό,τι πριν από 10 χρόνια.

Αυτό ισχύει για όλα τα κράτη μέλη της ΕΕ τα οποία καλύπτει η Deutsche Bank.

Στα τρέχοντα επίπεδα απόδοσης, οι περισσότερες χώρες συνεχίζουν να μειώνουν το μέσο σταθμισμένο κουπόνι τους – εκτός από την Ιταλία και την Ελλάδα, που πληρώνουν ακριβά για να δανειστούν.

Εν προκειμένω αξίζει να επισημανθεί πως συνεχίζονται οι πωλήσεις και σήμερα 6/5 στα ελληνικά ομόλογα, αλλά και στα υπόλοιπα ομόλογα της Ευρωζώνης, στον απόηχο των ανακοινώσεων της Fed για τα επιτόκια, τα οποία αυξήθηκαν κατά 50 μ.β.

Το ελληνικό 10ετές ομόλογο βρίσκεται στο 3,51%, το 10ετές ιταλικό 3,08%

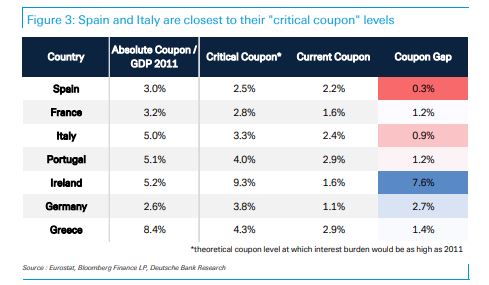

Μύθος 3ος: Μην ανησυχείτε, απέχουμε πολύ από τα επίπεδα απόδοσης που είδαμε το 2011

Σύμφωνα με την Deutsche Bank, ο πιο κρίσιμος δείκτης είναι ο αυτός του κόστους των τόκων προς ΑΕΠ (κόστος τόκων / ΑΕΠ).

Αν και τα μέσα κουπόνια είναι χαμηλότερα σήμερα από ό,τι το 2011, τα επίπεδα χρέους είναι σημαντικά υψηλότερα.

Έτσι, τα μέλη της Ευρωζώνης με υψηλό χρέος, όπως η Ελλάδα, είναι αντιμέτωπα με κόστος εξυπηρέτησης χρέους ίδιου ύψους όπως το 2011.

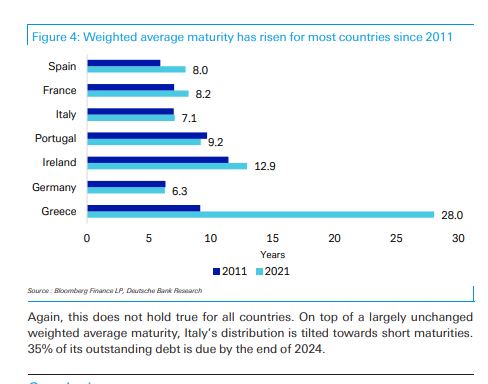

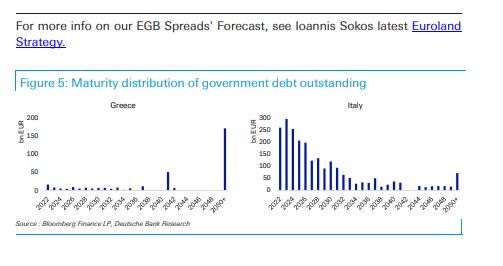

Μύθος 4ος: Κοιτάξτε την Ελλάδα, το Duration είναι πολύ μεγαλύτερο.

Οι περισσότερες χώρες έχουν πράγματι αυξήσει τη μέση σταθμισμένη διάρκεια του ανεξόφλητου χρέους τους (με την Ελλάδα να αποτελεί ειδική περίπτωση, λόγω του προγράμματος διάσωσης).

Οι μεγαλύτερες λήξεις καθιστούν τα μέλη της Ευρωζώνης λιγότερο ευαίσθητα σε υψηλότερα επιτόκια βραχυπρόθεσμα.

Και πάλι, αυτό δεν ισχύει για όλες τις χώρες.

Εκτός από μια σε μεγάλο βαθμό αμετάβλητη σταθμισμένη μέση διάρκεια, η Ιταλία αντιμετωπίζει βραχυπρόθεσμες λήξεις.

Το 35% του ανεξόφλητου χρέους της λήγει μέχρι το τέλος του 2024.

Συμπέρασμα: Τα καλά νέα, σύμφωνα με την Deutsche Bank, είναι πως οι χώρες μέλη της ΕΕ έχουν καταφέρει να μειώσουν σημαντικά το κόστος εξυπηρέτησης του χρέους τους.

Επίσης, οι περισσότερες χώρες έχουν χρησιμοποιήσει το εξαιρετικά χαλαρό περιβάλλον νομισματικής πολιτικής τα τελευταία 10 χρόνια για να αυξήσουν τη διάρκεια του ανεξόφλητου χρέους τους, κάτι το οποίο τις καθιστά λιγότερο ευαίσθητες σε προσωρινές αυξήσεις στις αποδόσεις.

Τα κακά νέα είναι ότι τα επίπεδα χρέους συνέχισαν να αυξάνονται - ιδιαίτερα σε χώρες που είχαν ήδη υψηλά επίπεδα χρέους/ΑΕΠ το 2011.

Αν και οι χαμηλότερες αποδόσεις παρέχουν ανακούφιση, αυτές οι χώρες θα αντιμετωπίσουν παρόμοιο κόστος τόκων ως ποσοστό του ΑΕΠ.

Συνοπτικά, τα βάρη του χρέους έχουν μειωθεί και η ΕΚΤ έχει περιθώρια να αυξήσει τα επιτόκια και να σταματήσει το αγοραστικό της πρόγραμμα.

Αλλά οι βαθμοί ελευθερίας της είναι περιορισμένοι.

Εάν τα επιτόκια αυξηθούν απότομα, μπορεί κάλλιστα να βρεθούμε με μια νέα κρίση χρέους…

www.bankingnews.gr

Σχόλια αναγνωστών