Οι ευρωπαϊκές τράπεζες είναι γενικά σε καλύτερη κατάσταση από ό,τι πριν από ένα χρόνο

Αυτό αντικατοπτρίζεται στις τάσεις σχετικά με τη σταθερότητα της πλειονότητας των δημοσίων αξιολογήσεων των ευρωπαϊκών τραπεζών, ενώ σχεδόν οι μισές τάσεις ήταν αρνητικές στις αρχές του 2021.

Οι ευρωπαϊκές τράπεζες είναι γενικά σε καλύτερη κατάσταση από ό,τι πριν από ένα χρόνο.

Τα καθαρά αποτελέσματα βελτιώθηκαν το 2021, κυρίως χάρη στις χαμηλότερες προβλέψεις για ζημίες δανείων και τα ισχυρά έσοδα από τις κεφαλαιαγορές που ενισχύουν τις ήδη ισχυρές κεφαλαιακές θέσεις.

Εν τω μεταξύ, η ρευστότητα παραμένει σημαντικά υψηλή.

Οι ευρωπαϊκές τράπεζες δεν εμφάνισαν υποβάθμιση της ποιότητας του ενεργητικού το 2021, κάτι που η DBRS αποδίδει σε μεγάλο βαθμό στα σημαντικά μέτρα κρατικής στήριξης που παρέμειναν σε ισχύ για το μεγαλύτερο μέρος του έτους.

Οι προκλήσεις

Ωστόσο, οι προκλήσεις παραμένουν καθώς εισερχόμαστε στο 2022.

Τα καθαρά έσοδα από τόκους (ΝΙΙ), που είναι ο κύριος συνεισφέρων στα κέρδη, είναι απίθανο να βελτιωθούν το 2022 υποθέτοντας ένα περιβάλλον ακόμα χαμηλών επιτοκίων και, κατά συνέπεια, οι τράπεζες θα πρέπει να συνεχίσουν να εστιάζουν για την εφαρμογή πρόσθετων πρωτοβουλιών μείωσης του κόστους.

Επιπλέον, ορισμένοι έκτακτοι παράγοντες που ενίσχυσαν την κερδοφορία το 2021, όπως τα πολύ ισχυρά έσοδα από τις κεφαλαιαγορές και οι αντιστροφές προβλέψεων για ζημίες δανείων, είναι απίθανο να επαναληφθούν στον ίδιο βαθμό το 2022.

Τέλος, η DBRS αναμένει μέτρια επιδείνωση της ποιότητας των περιουσιακών στοιχείων το 2022–23, καθώς οι αρχές αφαιρούν μέτρα που έχουν υποστηρίξει την ποιότητα αυτών κατά τη διάρκεια της πανδημίας μέχρι σήμερα.

Ωστόσο, αναμένει ότι η υποβάθμιση της ποιότητας των περιουσιακών στοιχείων θα χρειαστεί κάποιο χρόνο για να υλοποιηθεί και θα πρέπει να είναι διαχειρίσιμη για τις περισσότερες τράπεζες, καθώς προέρχονται γενικά από χαμηλά επίπεδα μη εξυπηρετούμενων δανείων (NPLs).

Σταθερό το Outlook το 2022

Η DBRS αναμένει μια σταθερή προοπτική αξιολόγησης για τις ευρωπαϊκές τράπεζες το 2022, μετά την αντιστροφή το 2021 ορισμένων από τις αρνητικές τάσεις που είχαν τοποθετηθεί στην αρχή της πανδημίας το 2020.

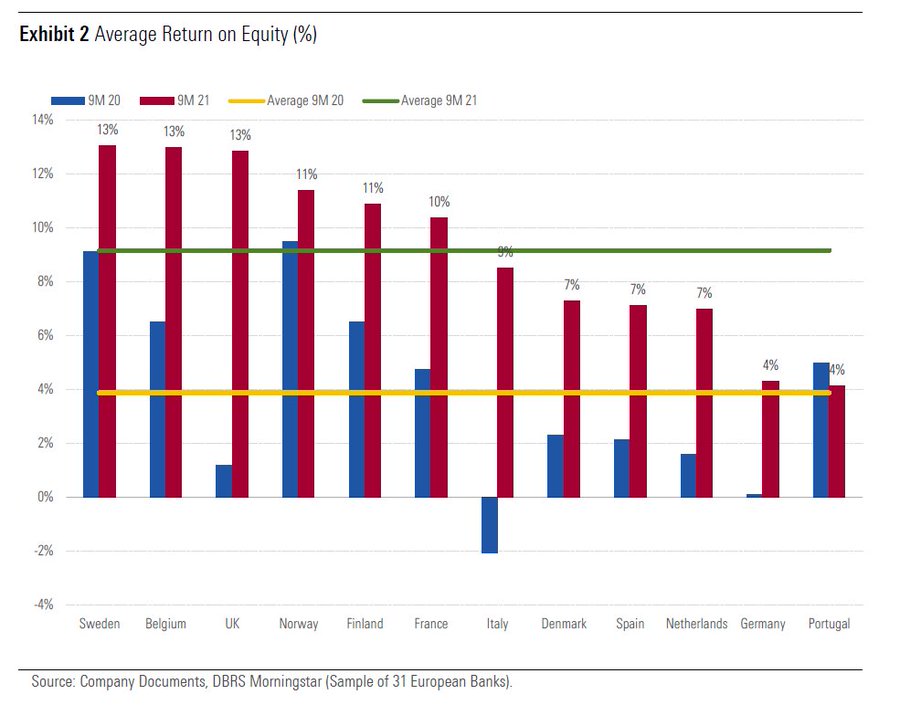

Πάνω από το 70% των τραπεζών είχαν σταθερές τάσεις στο τέλος του έτους (YE) 2021, αντανακλώντας την αποτελεσματικότητα των πρωτοφανών θεσμικών μέτρων στα θεμελιώδη χρηματοοικονομικά μεγέθη των ευρωπαϊκών τραπεζών κατά τη διάρκεια της πανδημίας.

Επιπλέον, στο 2021, οι περισσότερες ευρωπαϊκές τράπεζες που βαθμολογήθηκαν από την DBRS είχαν σταθερούς ισολογισμούς, συμπεριλαμβανομένων ισχυρών επιπέδων κεφαλαίου, που παρείχαν περιθώρια απορρόφησης κάποιας επιδείνωσης, ακόμη και αν αποκλείεται το καθεστώς ευελιξίας της ΕΚΤ για τις κεφαλαιακές απαιτήσεις που θα παραμείνει σε ισχύ μέχρι το τέλος του 2022 , τουλάχιστον.

Ενώ το ποσοστό των τραπεζών με αρνητικές τάσεις είναι επί του παρόντος χαμηλότερο (25% του συνόλου) από το 2020 (47% του συνόλου), παραμένει υψηλότερο από το 2019 (6% του συνόλου), γεγονός που δείχνει ότι ορισμένες τράπεζες εξακολουθούν να αντιμετωπίζουν δύσκολες συνθήκες

Χαμηλότερες προοπτικές κερδοφορίας το 2022

Από το 2022, οι ευρωπαϊκές τράπεζες αντιμετωπίζουν προκλήσεις κερδοφορίας.

Οι περισσότερες τράπεζες επωφελήθηκαν από χαμηλότερες προβλέψεις δανείων ή αναστροφές προβλέψεων το 2021, και αυτές είναι λιγότερο πιθανό να επαναληφθούν.

Επίσης, τα έσοδα για τις μεγαλύτερες τράπεζες είναι απίθανο να είναι στα ίδια επίπεδα με το 2021.

Η πίεση στο καθαρό επιτοκιακό περιθώριο (NIM) παραμένει ως αποτέλεσμα των χαμηλών επιτοκίων.

Εν τω μεταξύ, οι τράπεζες θα συνεχίσουν να πρέπει να επικεντρώνονται στα προγράμματα εξοικονόμησης κόστους.

Ωστόσο, η DBRS αναμένει ότι η πίεση NIM θα συνεχιστεί το 2022 καθώς τα επιτόκια είναι πιθανό να παραμείνουν χαμηλά.

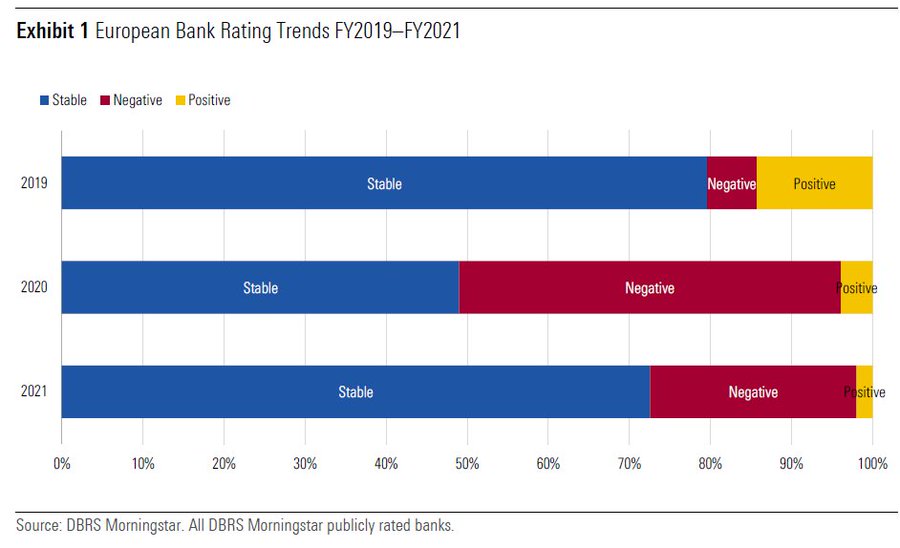

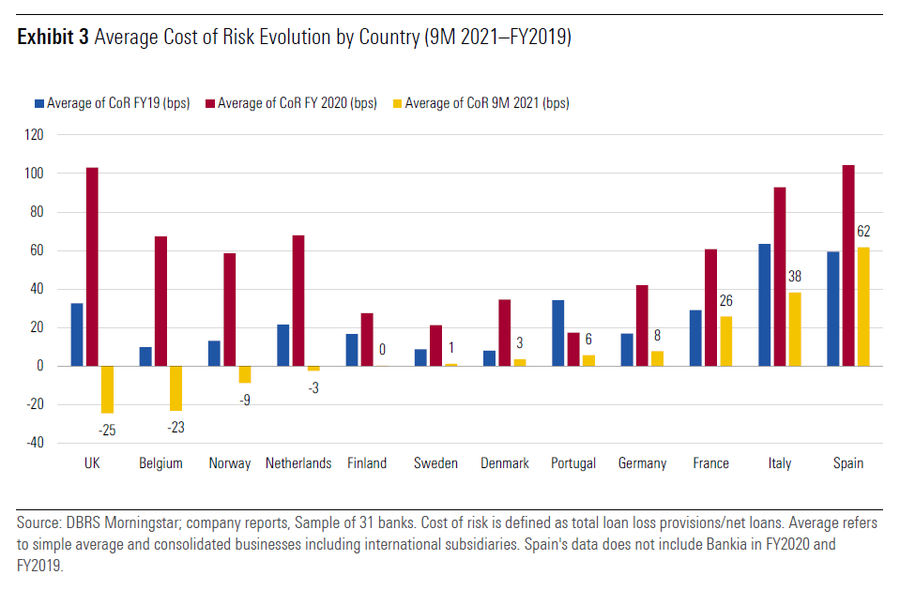

Το κόστος του κινδύνου ήταν πολύ χαμηλότερο το εννεάμηνο του 2021 από ό,τι το 2020.

Ωστόσο, οι προβλέψεις για ζημίες δανείων ενδέχεται να μην παραμείνουν χαμηλές το 2022, δεδομένης της αβεβαιότητας που οφείλεται στην εμφάνιση παραλλαγών του κορωνοϊού και του υψηλότερου πληθωρισμού.

www.bankingnews.gr

Σχόλια αναγνωστών