Σύσταση «overweight» για τις μετοχές των τεσσάρων συστημικών τραπεζών δίνει η JP Morgan, καθώς, σύμφωνα με τον επενδυτικό οίκο, οι προοπτικές για τον κλάδο είναι σε ανοδική τροχιά, αποτέλεσμα του γεγονότος ότι τα εγχώρια χρηματοπιστωτικά ιδρύματα συνέχισαν τις προσπάθειές τους για την εξυγίανση των ισολογισμών τους από τον υψηλό όγκο NPEs που είχαν σωρεύσει.

Παράλληλα, βασικός μοχλός εκτιμάται ότι θα αποτελέσει ο δείκτης ROE, που έχει τη δυναμική να φτάσει σε νέα υψηλά παρέχοντας στήριξη στις αποτιμήσεις.

«Ενώ τα καθαρά επιτοκιακά έσοδα των τραπεζών αντιμετωπίζουν πιέσεις λόγω της μείωσης των NPEs και τη συρρίκνωση των επιτοκίων δανεισμού, εκτιμάμε ότι η ώθηση στην ανάπτυξη από τις κοινοτικές επενδύσεις και από το πρόγραμμα Ελλάδα 2.0 της κυβέρνησης θα λειτουργήσει αντισταθμιστικά», σημειώνουν οι αναλυτές του αμερικανικού τραπεζικού κολοσσού.

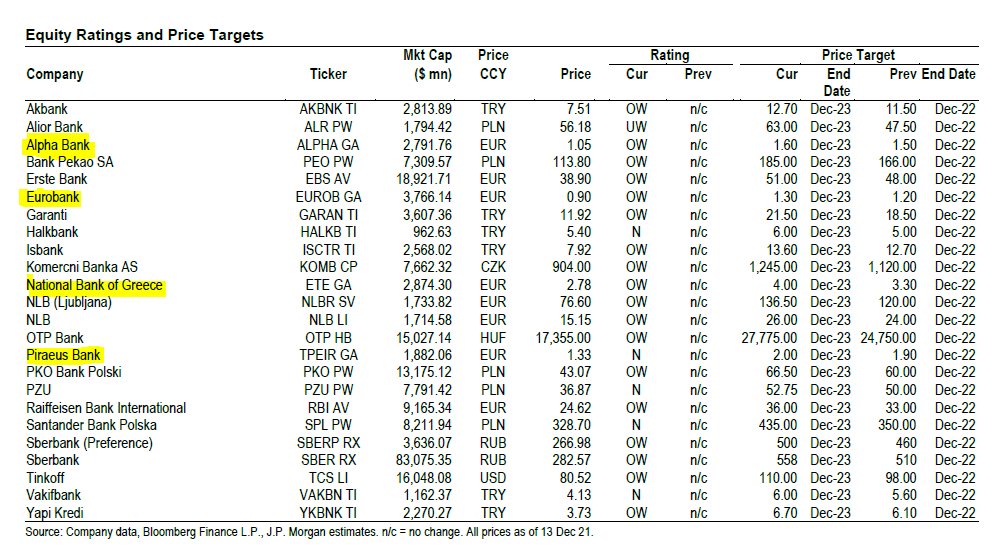

Έτσι, η JP Morgan θέτει τιμές στόχους για την Alpha Bank (overweight, περιθώριο ανόδου 52%) στα 1,60 ευρώ, για τη Eurobank (overweight, περιθώριο ανόδου 44%) στo 1,30 ευρώ, για την Εθνική Τράπεζα (overweight, περιθώριο ανόδου 45%) στα 4 ευρώ, ενώ για τη μετοχή της Τράπεζας Πειραιώς, που σε αντίθεση με τις υπόλοιπες τράπεζες διατηρεί «ουδέτερη» σύσταση (neutral, περιθώριο ανόδου 51%), η τιμή στόχος ορίζεται στα 2,00 ευρώ.

Αlpha Bank

Σε ό,τι αφορά την Alpha Bank, άξια αναφοράς είναι η δυνατότητα βελτίωσης στον δείκτη ROTE στο 10%, σε συνάρτηση με τη μείωση των ΝPEs σε μονοψήφια νούμερα και την αύξηση των χορηγήσεων.

Επίσης, καταγράφεται αύξηση στις προμήθειες, ενώ τα λειτουργικά κόστη αναμένεται να μειωθούν κατά 17% μέχρι το 2024.

Παρά το γεγονός ότι οι εκτιμήσεις της JP Morgan για την Alpha Bank είναι πιο συντηρητικές από αυτές της διοίκησης της, ειδικότερα σε σχέση με το επιτοκιακό περιθώριο, προβλέπει ROTE 7,5% μέσα στο 2023.

Κατά τ’ άλλα, κεφαλαιακή θέση της Alpha Bank παραμένει ισχυρή (CET 14,3%, περίπου 1 δισεκ. ευρώ πάνω από τις ελάχιστες κεφαλαιακές απαιτήσεις της αρμόδιας ρυθμιστικής αρχής).

Ωστόσο, η ποιότητα των κεφαλαίων εγείρει προβληματισμό, δεδομένου ότι το DTC, δηλαδή αναβαλλόμενες φορολογικές απαιτήσεις, φτάνουν στο 53%.

Η τιμή στόχος στα 1,6 ευρώ προϋποθέτει δείκτη ROTE στο 8,2%, 12% κόστος κεφαλαίου και 1% ρυθμό ανάπτυξης.

Οι καταλύτες που θα φέρουν καλύτερα αποτελέσματα για την Alpha Bank είναι για την JP Morgan:

1)Περαιτέρω μείωση των NPEs

2)Μείωση του λειτουργικού κόστους

3)Δυναμική ανάπτυξη των θυγατρικών στη Ρουμανία

4)Mείωση του ποσοστού του Ταμείου Χρηματοπιστωτικής Σταθερότητας, που προς το παρόν είναι στο 9%

Αντιθέτως, οι αρνητικοί καταλύτες είναι:

1)Επιδείνωση πέρα από τις εκτιμήσεις της ποιότητας των assets που διακρατά η Alpha Bank και επίμονη ύφεση σε μακροοικονομικό επίπεδο, που μπορεί να εκτοξεύσει τα NPEs

2)Χαμηλότερα του αναμενομένου επίπεδα χορηγήσεων

3)Κίνδυνος dilution λόγω DTC

Τράπεζα Πειραιώς

Σύμφωνα με την JP Morgan, η Πειραιώς βρίσκεται σε καλό δρόμο για να μειώσει τον δείκτη μη εξυπηρετούμενων ανοιγμάτων (NPEs) σε μονοψήφιο ποσοστό στις αρχές του 2022, αλλά και να βελτιώσει τον δείκτη ROTE σε διψήφιο ποσοστό τα επόμενα χρόνια.

Ωστόσο, οι στόχοι για το λειτουργικό κόστος είναι φιλόδοξοι, ακόμη και σε ένα άκρως ευνοϊκό μακροοικονομικό περιβάλλον.

Σύμφωνα με την εκτίμηση της JP Morgan, το 2024 θα είναι το πρώτο έτος της κανονικότητας στην κερδοφορία για την Πειραιώς, αναμένοντας επίσης μια αποτίμηση στο 0,7x ως δίκαιη.

Την ίδια ώρα, το κεφαλαιακό μαξιλάρι της τράπεζας παραμένει οριακό, ενώ η ανάγκη για περισσότερο χρόνο προς την ομαλοποίηση θα πιέσει τη μετοχή σε επίπεδα discount σε σχέση με τις άλλες ελληνικές τραπεζικές μετοχές.

Η τιμή στόχος στα 2 ευρώ προϋποθέτει δείκτη ROTE στο 8% (εκτός των πληρωμών στους τίτλους ΑΤ1), 14% κόστος κεφαλαίου και 1% ρυθμό ανάπτυξης.

Οι καταλύτες που θα φέρουν καλύτερα αποτελέσματα για την Πειραιώς είναι για την JP Morgan:

1) καλύτερη οργανική παραγωγή κεφαλαίου και διαχείριση RWA

2) γρηγορότερη μακροοικονομική ανάκαμψη και βελτίωση της αγοράς ακινήτων

3) βελτίωση της πιστωτικής επέκτασης, με θετικό αντίκτυπο στα επιτοκιακά κέρδη και ROTE

Αντιθέτως, οι αρνητικοί καταλύτες είναι:

1) γρηγορότερη επιδείνωση ενεργητικού λόγω των μορατόριων ελέω Covid 19

2) καθυστέρηση στις τιτλοποιήσεις NPEs

3) πιθανό dilution από τη διαχείριση των DTC, δηλαδή τις αναβαλλόμενες φορολογικές απαιτήσεις

Εθνική Τράπεζα

Σύμφωνα με την JP Morgan, η Εθνική προσφέρει έναν ελκυστικό τρόπο να τοποθετηθεί κανείς στην μακροοικονομική ανάκαμψη της Ελλάδας καθώς διαθέτει:

1) χαμηλό δείκτη NPEs στο 6%, από 47% στο peak του 2015

2) την καλύτερη κεφαλαιακή δομή με δείκτη CET1 στο 15,4%

3) αυξημένη εστίαση στη βελτίωση των εσόδων και την αποτελεσματικότητα της κερδοφορίας

Συνολικά η JP Morgan θεωρεί ότι η Εθνική μπορεί να επιδείξει ROTE 7,6% το 2023, με σημαντικά περιθώρια βελτίωσης.

Με αποτίμηση 0,47x σε όρους P/TBV με βάση τις εκτιμήσεις του 2022, η μετοχή δεν διαπραγματεύται ακόμη με premium, δεδομένου του ποσοστού 40,4% του ΤΧΣ.

Οι καταλύτες που θα φέρουν αρνητικά αποτελέσματα για την Εθνική είναι για την JP Morgan:

1) γρηγορότερη επιδείνωση ενεργητικού λόγω χαμηλής ανάπτυξης

2) αύξηση στο σχηματισμό NPEs

3) πιθανό dilution από τη διαχείριση των DTC, δηλαδή τις αναβαλλόμενες φορολογικές απαιτήσεις

4) αύξηση των προβλέψεων

5) πρόβλημα με το ποσοστό του ΤΧΣ

Eurobank

Όπως σημειώνει η JP Morgan, παρότι η Eurobank τυγχάνει διαπραγμάτευσης με δείκτη τιμής προς ενσώματη λογιστική αξία, P/TBV, στο 0,6x, νούμερο υψηλό σε σχέση με τον εγχώριο ανταγωνισμό, έχει περιθώριο ανόδου (P/TBV, στο 0,8x), λόγω του προφίλ της τράπεζας, της περαιτέρω μείωσης των μη εξυπηρετούμενων ανοιγμάτων και τη δυναμική του ROTE.

Οι νέες χορηγήσεις της Eurobank θα φτάσουν τα 16 δισεκατομμύρια ευρώ για την περίοδο 2021-2023, που έπειτα από αποσβέσεις θα οδηγήσουν σε CARG 6%.

Σημειώνεται πως οι διεθνείς δραστηριότητες της τράπεζας συμβάλλουν σε υψηλότερα περιθώρια κέρδους κατά 30 μονάδες βάσης έναντι της εγχώριας δραστηριότητας, ενώ στόχος του management είναι η συνεισφορά του NII, δηλαδή των καθαρών κερδών από τόκους, να φτάσει στο 30% μεσοπρόθεσμα.

Ιδιαίτερη μνεία γίνεται από την JP Morgan στο χαρτοφυλάκιο ακινήτων που διατηρεί η Eurobank (μέσω και της Grivalia), το οποίο προσφέρει διαφοροποίηση και ανθεκτικότητα – ιδιαίτερα στο πλαίσιο των ανατιμήσεων στην ελληνική κτηματαγορά.

To εν λόγω χαρτοφυλάκιο παρήγαγε απόδοση 7,1% σε ετήσια βάση, με ROTE 9,5%.

Εκ των παραπάνω η JP Morgan συνάγει το συμπέρασμα ότι η κεφαλαιοποίηση της Eurobank δεν συνάδει με τις επιδόσεις της ως επιχείρησης.

Η τιμή στόχος στο 1,30 ευρώ προϋποθέτει δείκτη ROTE στο 9% (εκτός των πληρωμών στους τίτλους ΑΤ1), 11% κόστος κεφαλαίου και 1% ρυθμό ανάπτυξης.

Οι καταλύτες που θα φέρουν καλύτερα αποτελέσματα για την Eurobank είναι για την JP Morgan:

1)Αύξηση χορηγήσεων και εσόδων από τόκους

2)Περαιτέρω ανάπτυξη της αγοράς ακινήτων

Αντιθέτως, οι αρνητικοί καταλύτες είναι:

1)Επιδείνωση πέρα από τις εκτιμήσεις της ποιότητας των assets που διακρατά η Euroban

2)Υψηλότερα του αναμενομένου κόκκινα δάνεια

www.bankingnews.gr

Σχόλια αναγνωστών