Σχετικά Άρθρα

Lagarde (EKT): Ακόμη και αν διακοπεί το PEPP, θα προσαρμόσουμε το QE για να στηρίξουμε την οικονομία της Ευρωζώνης

ΕΚΤ: Μειώνεται ο ρυθμός αγοράς τίτλων (PEPP), λόγω βελτίωσης των συνθηκών - Αμετάβλητα τα επιτόκια

Έχοντας ξεπεράσει την κρίση που προκάλεσε η πανδημία της covid -19, με τη στήριξη του έκτακτου προγράμματος πανδημίας από την ΕΚΤ, ύψους 1,85 τρισεκατομμυρίων ευρώ, οι εύθραυστες αγορές ομολόγων της Ιταλίας, της Ισπανίας, της Πορτογαλίας και της Ελλάδας αντιμετωπίζουν ένα κρίσιμο τεστ σταθερότητας καθώς το πρόγραμμα πλησιάζει τους τελευταίους μήνες του.

Το πρόγραμμα εν καιρώ κρίσης, γνωστό ως PEPP, επέτρεψε στην Ευρωπαϊκή Κεντρική Τράπεζα περισσότερα περιθώρια για την αγορά ομολόγων των κρατών μελών και συμπλήρωσε ένα υπάρχον αλλά λιγότερο ευέλικτο Πρόγραμμα Αγοράς Περιουσιακών Στοιχείων (APP) που ισχύει από το 2015.

Πως θα αντιδράσει η ΕΚΤ

Αλλά το PEPP, λήγει τον Μάρτιο. Αν δεν επεκταθεί, οι επενδυτές εκτιμούν ότι η ΕΚΤ πρέπει τουλάχιστον να διπλασιάσει τους όγκους αγορών APP ή να κινδυνεύσει να δει το κόστος δανεισμού να ανεβαίνει για την περιφέρεια - όρος που χρησιμοποιείται για να περιγράψει τα φτωχότερα κράτη της ευρωζώνης της Νότιας Ευρώπης – σημειώνει το Reuters.

Το backstop της ΕΚΤ επέτρεψε σε αυτές τις χώρες να δανείζονται και να ξοδεύουν ελεύθερα κατά τη διάρκεια της πανδημίας χωρίς να τιμωρούνται από τις αγορές.

Αλλά η ισορροπία είναι επισφαλής.

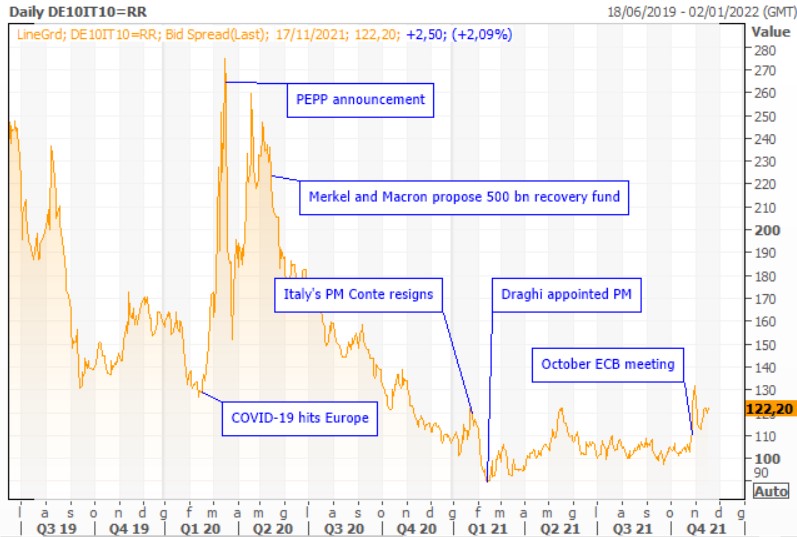

Οι ξαφνικοί φόβοι για άνοδο των επιτοκίων της ΕΚΤ το 2022 ώθησαν τις ιταλικές αποδόσεις κατά 13 μονάδες βάσης (bps) υψηλότερα στις 29 Οκτωβρίου, τη μεγαλύτερη ημερήσια άνοδο από τον Απρίλιο του 2020.

«Δεν θα είναι εύκολο να αντιμετωπίσουμε το τέλος του PEPP τον Μάρτιο και να αποτρέψουμε ένα hawkish λάθος», δήλωσε ο Mauro Valle, επικεφαλής σταθερού εισοδήματος της Generali Investments Partners, σημειώνοντας το γεγονός ότι ο πληθωρισμός παραμένει πάνω από τον στόχο σε ολόκληρο το μπλοκ.

Πιέζουν τα «γεράκια»

Η επικεφαλής της ΕΚΤ Christine Lagarde, δήλωσε ότι οι αγορές περιουσιακών στοιχείων θα παραμείνουν «σημαντικές» μετά τον Μάρτιο, αλλά τα «γεράκια» της ΕΚΤ πιέζουν ήδη για λιγότερο γενναιόδωρες αγορές ομολόγων.

Ο Αυστριακός Robert Holzmann, για παράδειγμα, προτείνει ότι οι καθαρές αγορές θα μπορούσαν να λήξουν τον επόμενο Σεπτέμβριο, ενώ ο επικεφαλής της ολλανδικής κεντρικής τράπεζας Klaas Knot είπε ότι ο τερματισμός του PEPP δεν συνεπάγεται ενίσχυση του APP.

Αυτή η αβεβαιότητα μπορεί ήδη να βαραίνει το κλίμα.

Η διαφορά απόδοσης της Ιταλίας με τη Γερμανία - ουσιαστικά το ασφάλιστρο κινδύνου που απαιτούν οι επενδυτές για να διακρατήσουν το ιταλικό χρέος - αυξήθηκε κατά 20 μονάδες τον περασμένο μήνα.

Οι αποδόσεις των ισπανικών 10ετών ομολόγων αυξήθηκαν κατά 33 μονάδες φέτος, η μεγαλύτερη άνοδος από το 2010, ενώ η διαφορά με τη Γερμανία στις 72 μονάδες βάσης, είναι περίπου 10 μονάδες βάσης υψηλότερη από τα επίπεδα του προηγούμενου μήνα.

Πόσο πρέπει να αυξηθεί το πρόγραμμα APP

Υπάρχουν λόγοι για τους αναλυτές να πιστεύουν ότι τα επίπεδα που καταγράφηκαν τον Μάρτιο του 2020 δεν θα επαναληφθούν.

Πρώτον, υπάρχει το Ταμείο Ανάκαμψης της ΕΕ ύψους 800 δισεκατομμυρίων ευρώ που εκταμιεύει τεράστια ποσά σε δάνεια και επιχορηγήσεις στη Νότια Ευρώπη.

Οι οικονομίες ανακάμπτουν γρήγορα, οι αξιολογήσεις πιστοληπτικής ικανότητας βελτιώνονται και τα χαμηλά επίπεδα απόδοσης θα κρατήσουν υπό έλεγχο τους κινδύνους εξυπηρέτησης του χρέους.

Ωστόσο, πολλοί είναι απαισιόδοξοι ότι η ΕΚΤ θα είναι σε θέση να εμποδίσει την αύξηση του κόστους δανεισμού μόλις λήξει το PEPP.

Για να συνεχίσει να τροφοδοτεί το μεγαλύτερο μέρος της έκδοσης χρέους, θα πρέπει να διπλασιάσει περίπου το μέγεθος του μηνιαίου APP σε ένα μέσο όρο 40-50 δισεκατομμυρίων ευρώ, σύμφωνα με υπολογισμούς από πολλές τράπεζες.

Η Unicredit εκτιμά ότι η ΕΚΤ πρέπει να αγοράσει περιουσιακά στοιχεία αξίας περίπου 700 δισεκατομμυρίων το 2022 για να διατηρήσει σταθερές τις συνθήκες χρηματοδότησης. Αυτό συνεπάγεται διπλασιασμό του APP στα 500 δισεκατομμύρια ευρώ μεταξύ Μαρτίου και τέλους του έτους.

Οι δύο κίνδυνοι

Οι αναλυτές εντοπίζουν δύο κινδύνους.

Πρώτον, το APP δεν διαθέτει την ευελιξία του PEPP. Το τελευταίο επιτρέπει στην ΕΚΤ να αποκλίνει από το «capital key» της και να αγοράζει ομόλογα ανάλογα με τις ανάγκες και όχι το μέγεθος της οικονομίας.

Δεύτερον είναι η συνεχιζόμενη κερδοσκοπία για τα επιτόκια.

Ο στρατηγικός αναλυτής σταθερού εισοδήματος της BofA, Erjon Satko, δήλωσε ότι εάν οι αγορές τιμολογήσουν δύο αυξήσεις επιτοκίων το επόμενο έτος, αυτό θα υποδηλώνει ένα τέλος στην αγορά ομολόγων της ΕΚΤ στα μέσα του 2022.

Σε αυτό το σενάριο, «ακόμα και αν υποτεθεί αύξηση του APP στα 40-50 δισεκατομμύρια ευρώ το μήνα, το ισοζύγιο μεταξύ της προσφοράς και των καθαρών αγορών της κεντρικής τράπεζας θα είναι θετικό, περίπου 150 δισεκατομμυρίων ευρώ το 2022».

Οι money markets ς έχουν μειώσει τα στοιχήματα για αύξηση των επιτοκίων της ΕΚΤ, χωρίς πλέον να υπολογίζουν την πλήρη πιθανότητα αύξησης των επιτοκίων κατά 10 μονάδες βάσης έως τον Δεκέμβριο του 2022, αν και η πιθανότητα εξακολουθεί να είναι πάνω από 50%.

Αυτό θα σήμαινε ότι η καθαρή προσφορά ομολόγων θα μπορούσε να είναι θετική το επόμενο έτος για πρώτη φορά από το 2015, δυνητικά μια συνταγή για σημαντική διεύρυνση των spreads.

www.bankingnews.gr

Σχόλια αναγνωστών