Σχετικά Άρθρα

BNP Paribas: Αγοράστε ελληνικά τραπεζικά ομόλογα, μειώνονται τα NPEs - Οι 12 άθλοι του... Ηρακλή ολοκληρώνονται

HSBC: Εκτεθειμένη λόγω χρέους σε πολλαπλά δημοσιονομικά σοκ η ελληνική οικονομία - Απαιτούνται μέτρα

Societe Generale: Η ΕΚΤ δεν θα αφήσει την Ελλάδα - Θα συνεχίσει να αγοράζει ομόλογα ακόμη και μετά τη λήξη του PEPP

Στη μέλλουσα πολιτική της Ευρωπαϊκής Κεντρικής Τράπεζας αλλά και στις προσδοκίες της αγοράς αναφέρεται με report της η γερμανική Commerzbank.

Eιδικότερα, στις χρηματοπιστωτικές αγορές υπάρχει η πεποίθηση ότι η ΕΚΤ προτίθεται να αυξήσει τα επιτόκια το 2022.

Σε κάθε περίπτωση, πέρα από τους κερδοσκόπους που κάνουν τα δικά τους σενάρια, ασφαλής δείκτης είναι οι αυξήσεις στους μισθούς.

Πάντως, είναι αλήθεια ότι ορισμένα μέλη του Συμβουλίου της ΕΚΤ αντιτάσσονται ευθέως σε αυτό το σενάριο.

Ο Γάλλος Villeroy τόνισε πριν από λίγες ημέρες ότι δεν υπάρχει λόγος για αύξηση των επιτοκίων την επόμενη χρονιά.

Και ο επικεφαλής οικονομολόγος της ΕΚΤ, Lane, τόνισε ότι είναι δύσκολο να συμβιβαστούν οι προσδοκίες της αγοράς σχετικά με τα επιτόκια με τις «πολύ σαφείς» οδηγίες της ΕΚΤ.

Αλλά πιθανώς επειδή η αβεβαιότητα σχετικά με τις μακροπρόθεσμες προοπτικές για τον πληθωρισμό είναι υψηλή και ίσως επειδή η ΕΚΤ δεν θέλει γενικά να αποφασίσει για τη μελλοντική νομισματική πολιτική μέχρι τον Δεκέμβριο, οι περισσότερες δηλώσεις των μελών του συμβουλίου είναι επιφυλακτικές ή… ομιχλώδεις.

Ο Βέλγος κεντρικός τραπεζίτης ανέφερε, για παράδειγμα, ότι η ΕΚΤ πρέπει να είναι «υπομονετική αλλά και σε εγρήγορση».

Και η Πρόεδρος της ΕΚΤ Christine Lagarde τόνισε ότι η ΕΚΤ δεν πρέπει «να αντιδρά με υπερβολές στις ελλείψεις που παρουσιάζουν οι εφοδιαστικές αλυσίδες ή στην αύξηση των τιμών της ενέργειας, καθώς η νομισματική πολιτική δεν μπορεί να επηρεάσει άμεσα αυτά τα φαινόμενα.

Αλλά θα παρακολουθούμε στενά τις μισθολογικές εξελίξεις και τις πληθωριστικές προσδοκίες για να διασφαλίσουμε ότι ο πληθωρισμός κινείται σταθερά στο 2%».

Ασαφής η κατάσταση

Λόγω αυτής της ασαφούς κατάστασης, η Commerzbank εξετάζει τις συνθήκες υπό τις οποίες η ΕΚΤ θα πρέπει πραγματικά να είναι έτοιμη να ξεκινήσει μια αύξηση των επιτοκίων το επόμενο έτος.

Καταρχάς, αυτό φαίνεται πιθανό, επειδή η ΕΚΤ έχει επανειλημμένα τονίσει ότι η νέα στρατηγική της και η μελλοντική καθοδήγηση για τα επιτόκια δεν σημαίνει ότι αυτά θα παραμείνουν χαμηλά για μεγαλύτερο χρονικό διάστημα.

Εάν, για παράδειγμα, η νέα στρατηγική προσβλέπει σε επιτάχυνση της σταθεροποίησης των προσδοκιών για τον πληθωρισμό στο 2%, θα μπορούσε να υπάρξει εξομάλυνση νωρίτερα.

Σε κάθε περίπτωση, σημαντικό ρόλο στις αποφάσεις πολιτικής διαδραματίζει το γεγονός ότι η ΕΚΤ έχανε τον στόχο της για τον πληθωρισμό επί χρόνια.

Τα μέτρα χαλάρωσης στο παρελθόν αποδείχθηκαν αναποτελεσματικά.

Η απόφαση της ΕΚΤ το 2011 να αυξήσει τα βασικά επιτόκια ενόψει των αυξανόμενων κινδύνων πληθωρισμού πιθανόν να είχε σημαντική επιρροή.

Εκ των υστέρων, δεν είναι λίγοι οι εκπρόσωποι της ΕΚΤ που χαρακτηρίζουν αυτά τα μέτρα ως το μεγαλύτερο λάθος νομισματικής πολιτικής από την αρχή της νομισματικής ένωσης.

Εάν η ΕΚΤ λάμβανε αντίμετρα σε περίπτωση αυξανόμενου πληθωρισμού, δεν θα πετύχαινε ποτέ τον στόχο του 2%.

Αυτός είναι ο λόγος για τον οποίο ήταν αγκάθι για την ΕΚΤ το γεγονός ότι οι χρηματοπιστωτικές αγορές περίμεναν ανάκαμψη των επιτοκίων πριν η κεντρική τράπεζα πετύχει αισθητά τον στόχο της στο 2%.

Διότι τότε είναι αναμενόμενο ότι οι καθοδικές αποκλίσεις από τον στόχο για τον πληθωρισμό θα σταθεροποιηθούν στις προσδοκίες.

Βασικό επιτόκιο

Για τους λόγους αυτούς, η ΕΚΤ θα εξετάσει το ενδεχόμενο να αυξήσει το βασικό επιτόκιο μόνο εάν δει όχι μόνο το ποσοστό πληθωρισμού στο 2% στο τέλος της περιόδου προβολής.

Επομένως, η ΕΚΤ θα ενεργήσει μόνο όταν είναι πολύ βέβαιη ότι η δυναμική του πληθωρισμού είναι στον σωστό δρόμο.

Μπορεί να παρατηρηθεί ότι η ΕΚΤ κοιτάζει μακριά στο μέλλον σε ό,τι αφορά τις προβλέψεις της.

Η περίοδος αυτή τη στιγμή λήγει στο τέλος του 2023, ωστόσο η κεντρική τράπεζα προβλέπει ανάπτυξη και πληθωρισμό μέχρι το τέλος του 2024!

Ως εκ τούτου, η όποια εξέλιξη υπάρξει θα πάρει δύο έως τρία χρόνια.

Σημαντικό ρόλο διαδραματίζουν οι μισθοί και το ύψος τους.

Οι μισθοί θα διαδραματίσουν σημαντικό ρόλο στην αξιολόγηση της προόδου στην πορεία του υποκείμενου πληθωρισμού.

Ένα σενάριο επίμονα υψηλών ποσοστών πληθωρισμού αποτελεί βάση κερδοσκοπίας για τις χρηματοπιστωτικές αγορές.

Οι συμμετέχοντες στην αγορά αναμένουν ότι ο πληθωρισμός θα φτάσει στο 2% σε διάστημα δύο ετών, οπότε τα επιτόκια θα αυξηθούν το 2022.

Σύμφωνα με την Commerzbank, η προσδοκία για αύξηση των επιτοκίων στο όχι και τόσο μακρινό μέλλον μας φαίνεται απολύτως εύλογη σε ένα τέτοιο σενάριο.

Ωστόσο, οι εικασίες για αυξήσεις των επιτοκίων είναι σύμφωνες με τις μελλοντικές κατευθύνσεις, απλώς όχι με τις μακροπρόθεσμες προβλέψεις για τον πληθωρισμό της ΕΚΤ, οι οποίες αποκλίνουν σημαντικά από τις προσδοκίες της αγοράς.

Όπως εξήγησε στα μέσα Οκτωβρίου ο πρόεδρος της κεντρικής τράπεζας της Γαλλίας Villeroy, «Σύμφωνα με τις τελευταίες μακροοικονομικές εκτιμήσεις της ΕΚΤ, ο πληθωρισμός στη ζώνη του ευρώ θα μειωθεί στο 1,5% το 2023.

Κάποιοι μπορεί να αμφισβητήσουν το τελευταίο ποσοστό και να το αποκαλέσουν πολύ συντηρητικό.

Επιτρέψτε μου να ακολουθήσω μια πρακτική προσέγγιση εδώ.

Μπορεί να υπάρχουν ορισμένοι ανοδικοί κίνδυνοι για το 2023, αλλά αυτό που έχει σημασία για τη νομισματική πολιτική είναι η απόσταση του πραγματοποιηθέντος πληθωρισμού από τον στόχο του 2%».

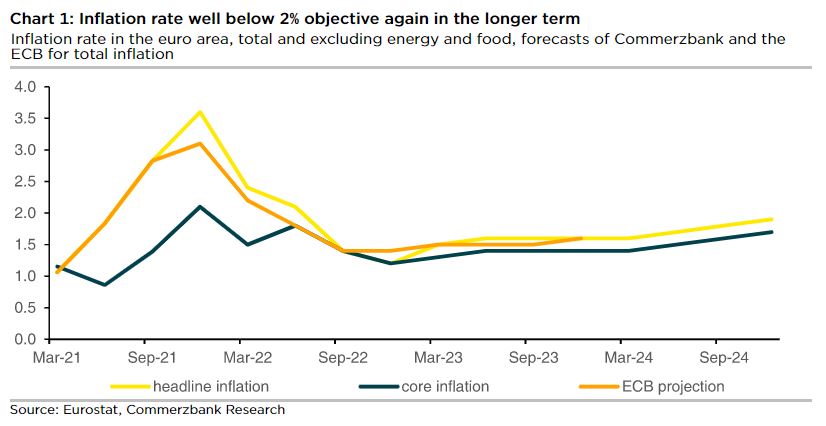

Από την άλλη, σύμφωνα με την Commerzbank, η ΕΚΤ δεν εκτιμά σωστά την τρέχουσα άνοδο του πληθωρισμού.

Αντίθετα, ο ρυθμός πληθωρισμού θα είναι περίπου 1½ ποσοστιαία μονάδα χαμηλότερος από το αναμενόμενο υψηλό σημείο τον Νοέμβριο το πρώτο τρίμηνο του 2022.

Βιώσιμη άνοδος

Το πόσο βιώσιμη θα είναι η άνοδος του πληθωρισμού εξαρτάται φυσικά και από την αναπτυξιακή τάση.

Η ασθενής ανάπτυξη είναι πιθανό να μειώσει τον πληθωρισμό, γεγονός που θα μειώσει την προθυμία της ΕΚΤ να αυξήσει τα επιτόκια.

Ο επικεφαλής οικονομολόγος της ΕΚΤ Lane το εξήγησε πρόσφατα χρησιμοποιώντας το παράδειγμα το σοκ προκλήθηκε από τις τιμές στην ενέργεια.

«Κατά την εξέταση των επιπτώσεων της τρέχουσας αύξησης των τιμών της ενέργειας, είναι απαραίτητο να ληφθούν υπόψη οι πλήρεις μακροοικονομικές επιπτώσεις των δυσμενών εξωτερικών κραδασμών και των κλυδωνισμών προσφοράς στον ενεργειακό τομέα, συμπεριλαμβανομένων των δυσχερειών για τις οικονομικές προοπτικές και της αρνητικής επίδρασης του πλούτου.

Μέσω αυτών των μηχανισμών, ένα σοκ στις τιμές της ενέργειας μπορεί ταυτόχρονα να αυξήσει τον μετρούμενο πληθωρισμό, αλλά να ασκήσει πτωτική πίεση στην πορεία του υποκείμενου πληθωρισμού».

Η ΕΚΤ είναι επί του παρόντος σχετικά αισιόδοξη για την οικονομία.

Αναμένει ανάπτυξη 2,4% για το προηγούμενο τρίμηνο και 1,2% για το τρέχον τρίμηνο.

Ωστόσο, υποθέτουμε ότι τα νούμερα θα είναι 1 ποσοστιαία μονάδα χαμηλότερα το τελευταίο τρίμηνο και ¾ ποσοστιαία μονάδα χαμηλότερα το τρέχον τρίμηνο.

Αυτό θα μειώσει περαιτέρω την προθυμία της ΕΚΤ να αλλάξει πολιτική τραβώντας «το πόδι από το γκάζι».

Βέβαια, υπάρχουν και άλλες «φωνές», όπως αυτή του Βέλγου Wunsch, ο οποίος θεωρεί ότι η χαλαρή νομισματική πολιτική κράτησε αρκετά μεγάλο διάστημα.

Η ΕΚΤ έχει επί του παρόντος οριοθετήσει τη μελλοντική πολιτική της.

«Οι μηνιαίες καθαρές αγορές περιουσιακών στοιχείων μέσω APP θα συνεχιστούν για όσο διάστημα είναι απαραίτητο ώστε να ενισχυθεί επίδραση των επιτοκίων πολιτικής της και θα τελειώσουν λίγο πριν αρχίσει να αυξάνει το επιτόκιο πολιτικής».

Σύμφωνα με την Commerzbank, είναι μάλλον απίθανη μια απόφαση διατήρησης του QE άμα τη αυξήσει των επιτοκίων, καθώς θα έστελνε αντικρουόμενα και επομένως δυσνόητα σήματα.

Με μια αύξηση των επιτοκίων, η ΕΚΤ θα πατούσε φρένο, αλλά ταυτόχρονα θα συνέχιζε να πατάει το γκάζι με τις αγορές ομολόγων.

www.bankingenws.gr

Σχόλια αναγνωστών