σύμβολα :

ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣ

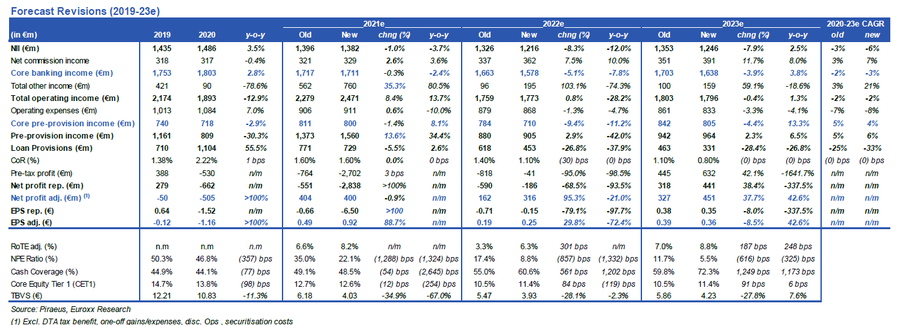

Η Πειραιώς διαπραγματεύεται τώρα με 0,37x σε όρους TBV με βάση τις εκτιμήσεις του 2023

Στα 2,20 ευρώ η τιμή στόχος και overweight, ήτοι για αποδόσεις μεγαλύτερες από αυτές της αγοράς, επανέρχεται στην κάλυψη της Πειραιώς η Euroxx, τονίζοντας ότι η επέκταση του Ηρακλή και η κεφαλαιακή ενίσχυση της τράπεζας μετριάζουν τους κινδύνους του ισολογισμού.

Η Πειραιώς διαπραγματεύεται τώρα με 0,37x σε όρους TBV με βάση τις εκτιμήσεις του 2023 έναντι 0,39x-0,54x των άλλων ελληνικών τραπεζών.

Αυτό, κατά την άποψη της Euroxx, αντικατοπτρίζει το υψηλό απόθεμα NPE και τους κινδύνους που σχετίζονται με την αποτελεσματική τους διαχείριση.

Ωστόσο η επέκταση του HAPS και η κεφαλαιακή ενίσχυση μετριάζουν αυτούς τους κινδύνους και υποστηρίζουν την επιτάχυνση της μείωσής τους.

Επιπλέον, η Euroxx αναμένει την επιστροφή της ελληνικής οικονομίας σε ισχυρούς ρυθμούς ανάπτυξης και τη βελτίωση της αποδοτικότητας κόστους, τα οποία θα βοηθήσουν τη μεσοπρόθεσμη ικανότητα δημιουργίας κερδών της τράπεζας.

Επιτυχημένη η κεφαλαιακή ενίσχυση

Οι επιτυχημένες ενέργειες κεφαλαιακής ενίσχυσης της Πειραιώς διευκολύνουν το σχέδιο της για εκκαθάριση του ισολογισμού, στοχεύοντας σε μεσοπρόθεσμο RoTE περίπου 10%.

Εν τω μεταξύ, η Πειραιώς εφαρμόζει περαιτέρω ενέργειες για την ενίσχυση του κεφαλαίου της, προκειμένου να απορροφήσει τον αρνητικό αντίκτυπο του de-risking (660 μ.β.) και να διατηρήσει ένα ρυθμιστικό κεφάλαιο πάνω από όλες τις απαιτήσεις.

Συγκεκριμένα, μετά την έκδοση SCI & AT1, το CAD της Πειραιώς ανέρχεται στο 19,5%, ενώ το CET1 και το CAD αναμένεται να διατηρηθούν σε 11% και 16% αντίστοιχα, καθ 'όλη τη διάρκεια του προγράμματος Sunrise, με το FLCET1 να βελτιώνεται σταδιακά μετά το 2021 στο 12,4% (FLCAD 17,3%) το 2024.

Επέκταση του Ηρακλή

Η Πειραιώς σκοπεύει να επιταχύνει σημαντικά την βελτίωση του ισολογισμού της με τη μείωση του δείκτη NPE σε κάτω του 10% τους επόμενους 12 μήνες, καθώς προωθεί την ολοκλήρωση δύο επιπλέον μεγάλων τιτλοποιήσεων 11 δισ. ευρώ.

Κατά την άποψη της Euroxx, δεδομένης της σχετικά χαμηλής κάλυψης NPE στο 47,3% (το 2ο χαμηλότερο στις ελληνικές τράπεζες) και του υψηλού αποθέματος NPEs (αναλογία NPE στο 46,2%, το υψηλότερο), η επίτευξη στόχων συνεπάγεται κινδύνους εκτέλεσης.

Ωστόσο, η επέκταση του Ηρακλή μετριάζει αυτούς τους κινδύνους και θα υποστηρίξουν την επιτάχυνση μείωσης του κινδύνου.

Καλή θέση στην ελληνική ανάκαμψη

Η Euroxx παραμένει εποικοδομητική στην ανάκαμψη της ελληνικής οικονομίας στο δεύτερο εξάμηνο του 2021, καθώς προχωρούν οι εμβολιασμοί, το άνοιγμα του τουρισμού και η εφαρμογή του σχεδίου ανάκαμψης και ανθεκτικότητας πρόκειται να στηρίξει την εγχώρια οικονομία.

Δεδομένου του εκτεταμένου αποτυπώματος της Πειραιώς στην εγχώρια αγορά, αναμένει ότι θα είναι σε θέση να κατακτήσει ένα κορυφαίο μερίδιο αυτής της μοναδικής ευκαιρίας πιστωτικής επέκτασης.

Κατά την άποψή της, η ελκυστική επένδυση στον τομέα των επενδύσεων, η οποία βασίζεται στη μεγάλη πτώση του CoR και στην αύξηση των δανείων, παραμένει ανέπαφη παρά τον αρνητικό αντίκτυπο της παράτασης των μέτρων περιορισμού του Covid-19 κατά το πρώτο εξάμηνο του έτους.

Αλλαγές στις εκτιμήσεις

www.bankingnews.gr

Η Πειραιώς διαπραγματεύεται τώρα με 0,37x σε όρους TBV με βάση τις εκτιμήσεις του 2023 έναντι 0,39x-0,54x των άλλων ελληνικών τραπεζών.

Αυτό, κατά την άποψη της Euroxx, αντικατοπτρίζει το υψηλό απόθεμα NPE και τους κινδύνους που σχετίζονται με την αποτελεσματική τους διαχείριση.

Ωστόσο η επέκταση του HAPS και η κεφαλαιακή ενίσχυση μετριάζουν αυτούς τους κινδύνους και υποστηρίζουν την επιτάχυνση της μείωσής τους.

Επιπλέον, η Euroxx αναμένει την επιστροφή της ελληνικής οικονομίας σε ισχυρούς ρυθμούς ανάπτυξης και τη βελτίωση της αποδοτικότητας κόστους, τα οποία θα βοηθήσουν τη μεσοπρόθεσμη ικανότητα δημιουργίας κερδών της τράπεζας.

Επιτυχημένη η κεφαλαιακή ενίσχυση

Οι επιτυχημένες ενέργειες κεφαλαιακής ενίσχυσης της Πειραιώς διευκολύνουν το σχέδιο της για εκκαθάριση του ισολογισμού, στοχεύοντας σε μεσοπρόθεσμο RoTE περίπου 10%.

Εν τω μεταξύ, η Πειραιώς εφαρμόζει περαιτέρω ενέργειες για την ενίσχυση του κεφαλαίου της, προκειμένου να απορροφήσει τον αρνητικό αντίκτυπο του de-risking (660 μ.β.) και να διατηρήσει ένα ρυθμιστικό κεφάλαιο πάνω από όλες τις απαιτήσεις.

Συγκεκριμένα, μετά την έκδοση SCI & AT1, το CAD της Πειραιώς ανέρχεται στο 19,5%, ενώ το CET1 και το CAD αναμένεται να διατηρηθούν σε 11% και 16% αντίστοιχα, καθ 'όλη τη διάρκεια του προγράμματος Sunrise, με το FLCET1 να βελτιώνεται σταδιακά μετά το 2021 στο 12,4% (FLCAD 17,3%) το 2024.

Επέκταση του Ηρακλή

Η Πειραιώς σκοπεύει να επιταχύνει σημαντικά την βελτίωση του ισολογισμού της με τη μείωση του δείκτη NPE σε κάτω του 10% τους επόμενους 12 μήνες, καθώς προωθεί την ολοκλήρωση δύο επιπλέον μεγάλων τιτλοποιήσεων 11 δισ. ευρώ.

Κατά την άποψη της Euroxx, δεδομένης της σχετικά χαμηλής κάλυψης NPE στο 47,3% (το 2ο χαμηλότερο στις ελληνικές τράπεζες) και του υψηλού αποθέματος NPEs (αναλογία NPE στο 46,2%, το υψηλότερο), η επίτευξη στόχων συνεπάγεται κινδύνους εκτέλεσης.

Ωστόσο, η επέκταση του Ηρακλή μετριάζει αυτούς τους κινδύνους και θα υποστηρίξουν την επιτάχυνση μείωσης του κινδύνου.

Καλή θέση στην ελληνική ανάκαμψη

Η Euroxx παραμένει εποικοδομητική στην ανάκαμψη της ελληνικής οικονομίας στο δεύτερο εξάμηνο του 2021, καθώς προχωρούν οι εμβολιασμοί, το άνοιγμα του τουρισμού και η εφαρμογή του σχεδίου ανάκαμψης και ανθεκτικότητας πρόκειται να στηρίξει την εγχώρια οικονομία.

Δεδομένου του εκτεταμένου αποτυπώματος της Πειραιώς στην εγχώρια αγορά, αναμένει ότι θα είναι σε θέση να κατακτήσει ένα κορυφαίο μερίδιο αυτής της μοναδικής ευκαιρίας πιστωτικής επέκτασης.

Κατά την άποψή της, η ελκυστική επένδυση στον τομέα των επενδύσεων, η οποία βασίζεται στη μεγάλη πτώση του CoR και στην αύξηση των δανείων, παραμένει ανέπαφη παρά τον αρνητικό αντίκτυπο της παράτασης των μέτρων περιορισμού του Covid-19 κατά το πρώτο εξάμηνο του έτους.

Αλλαγές στις εκτιμήσεις

www.bankingnews.gr

Σχόλια αναγνωστών