Τουλάχιστον πέντε αξιωματούχοι της Fed έχουν σχολιάσει δημοσίως την πιθανότητα μείωσης της αγοράς των περιουσιακών στοιχείων

Ο ίδιος ο Jerome Powell έχει επανειλημμένα πει ότι η Fed «δεν σκέφτεται καν να μειώσει τις αγορές τίτλων».

Ωστόσο, τα άλλα μέλη της Fed δεν βρίσκονται στην ίδια γραμμή…

Σύμφωνα με το CNBC, «τα σχόλια των αξιωματούχων της Fed τις τελευταίες εβδομάδες δείχνουν ότι το ζήτημα της μείωσης φαίνεται πιθανό να συζητηθεί αμέσως μετά τη συνεδρίαση της Νομισματικής Επιτροπής την επόμενη εβδομάδα.

Η Fed ενδέχεται να είναι σε καλό δρόμο να ξεκινήσει τη μείωση της αγοράς των περιουσιακών στοιχείων αργότερα αυτό το έτος ή αρχές του επόμενου έτους.

Οι… λαγοί

Τουλάχιστον πέντε αξιωματούχοι της Fed έχουν σχολιάσει δημοσίως την πιθανότητα αυτών των συζητήσεων τις τελευταίες εβδομάδες.

Σε αυτούς περιλαμβάνονται οι Patrick Harker, Robert Kaplan, Randal Quarles και Loretta Mester.

Ενδεικτικά τα σχόλιά τους:

Bullard: οι ΗΠΑ ενδέχεται να πλησιάζουν στο σημείο λήξης της πανδημίας.

Lael Brainard: «Οι ευπάθειες που σχετίζονται με αυξημένη διάθεση κινδύνου αυξάνονται».

Ο συνδυασμός αυξημένων αποτιμήσεων με πολύ υψηλά επίπεδα εταιρικού χρέους προσεγγίζει το σημείο επαναπροσδιορισμού».

Robert Kaplan: «Η Fed θα πρέπει να αρχίσει σύντομα να μιλάει για μείωση των αγορών ομολόγων».

Eric Rosengren: «Η αγορά ενυπόθηκων δανείων πιθανότατα δεν χρειάζεται τόση υποστήριξη τώρα».

Loretta Mester: «Καθώς η οικονομία συνεχίζει να βελτιώνεται και το βλέπουμε στα δεδομένα, πλησιάζουμε τους στόχους μας.

Θα κάνουμε συζητήσεις σχετικά με τη στάση μας και την πολιτική μας συνολικά.

Σε αυτές περιλαμβάνονται τα προγράμματα αγοράς περιουσιακών στοιχείων και τα επιτόκια μας».

Και αυτές οι δηλώσεις προετοιμάζουν τις αγορές για μια «αλλαγή πολιτικής».

Ωστόσο, αυτό πρέπει να γίνει με πολύ προσοχή, καθώς μια πρώιμη κίνηση θα είχε δυνητικά καταστροφικά αποτελέσματα στις χρηματοπιστωτικές αγορές.

Δεν προμηνύουν τις αποφάσεις μόνο τα μέλη της Fed

Δεν είναι λίγοι οι αναλυτές που θεωρούν ότι η ισχυρή ανάκαμψη, τα χρηματοπιστωτικά ιδρύματα και οι αγορές χρήματος αντιμετωπίζουν προβλήματα που σχετίζονται με το QE.

«Οι τράπεζες αγωνίζονται να αφομοιώσουν τα αποθεματικά που λαμβάνουν όταν η Fed αγοράζει περιουσιακά στοιχεία από αυτές.

Το αποτέλεσμα είναι ότι η συνεχιζόμενη ικανότητά τους να διευκολύνουν επιπλέον ποσότητες QE γίνεται όλο και πιο προβληματική.

Ο Zoltan Pozsar, πιστωτικός αναλυτής και ειδικός της Fed στην Credit Suisse, συνόψισε την κατάσταση ως εξής:

«(Η) χρήση της διευκόλυνσης (πρόγραμμα επαναγοράς RRP) δεν ήταν ποτέ τόσο υψηλή.

Το γεγονός ότι η χρήση της διευκόλυνσης είναι τόσο υψηλή σε μια ηλιόλουστη ημέρα στα μέσα τριμήνου σημαίνει ότι οι τράπεζες δεν έχουν στον ισολογισμό τους τα περιθώρια για επιπλέον αποθεματικά στα τρέχοντα επίπεδα spread».

Έλλειψη τίτλων

Ένας δεύτερος λόγος που η Fed μπορεί να μειώσει τους ρυθμούς αγοράς τίτλων, μετά τα περιθώρια των τραπεζών, είναι η πρόσφατη μείωση των υπολοίπων του Δημοσίου στην κεντρική τράπεζα.

Ως αποτέλεσμα αυτού είναι το Υπουργείο Οικονομικών να εκδίδει λιγότερα βραχυπρόθεσμα ομόλογα.

Τέτοια αποτελέσματα οδηγούν σε έλλειψη τίτλων στην χρηματαγορά και τα παράγωγα που υποστηρίζουν την ασφάλεια.

Κατά συνέπεια, τα βραχυπρόθεσμα επιτόκια αρχίζουν να είναι αρνητικά.

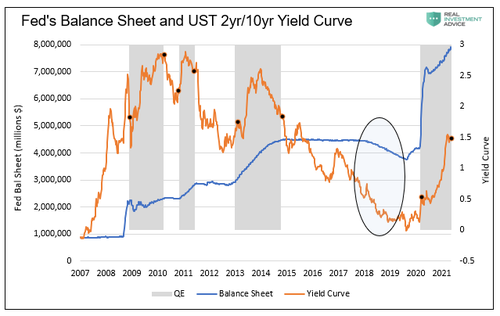

Τα προβλήματα στην καμπύλη

Τα δύο προβλήματα το καθιστούν προοδευτικά πιο δύσκολο να διατηρηθεί ο ρυθμός του QE και να διατηρηθούν τα επιτόκια σε θετικά εδάφη.

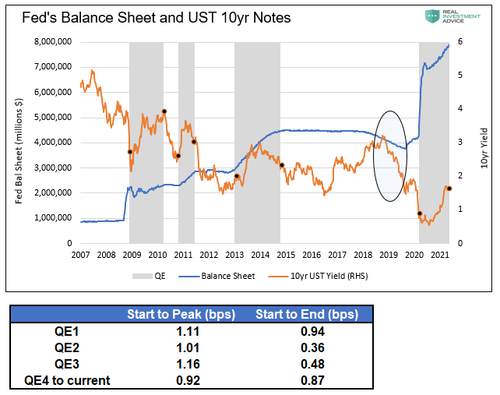

Είναι σημαντικό ότι υπάρχει ένα όριο στον αριθμό των ομολόγων που μπορεί να άρει η Federal Reserve από την αγορά.

Όπως αναφέρθηκε, υπάρχουν ήδη προβλήματα στο κάτω άκρο της καμπύλης.

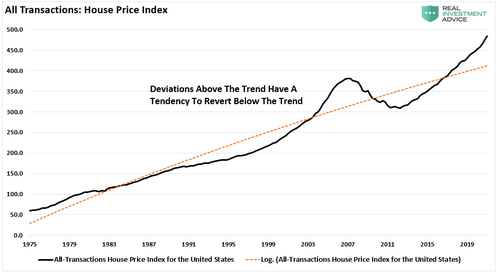

Επιπλέον, οι αγορές των ενυπόθηκων ομολόγων δημιούργησαν μια άλλη κλιμάκωση των τιμών στέγασης.

Μόλις η Fed αρχίσει να μειώνει τις αγορές, ο πληθωρισμός των περιουσιακών στοιχείων που υποστηρίζονται από τη νομισματική πολιτική θα επιβραδυνθεί.

Πολύ κοντά στο tapering

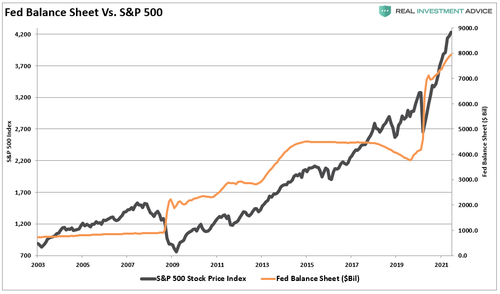

Δεν είναι λίγοι οι αναλυτές που βλέπουν συσχέτιση μεταξύ της επέκτασης του ισολογισμού της Fed και του δείκτη S&P 500.

Εάν η συσχέτιση οφείλεται στη μετακίνηση ρευστότητας σε περιουσιακά στοιχεία μέσω μόχλευσης ή απλώς στην «ψυχολογία» του «Fed Put», το αποτέλεσμα είναι το ίδιο.

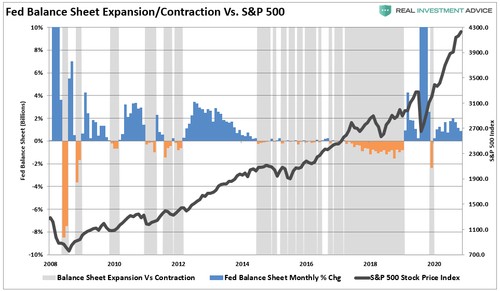

Επομένως, δεν πρέπει επίσης να εκπλήσσει το γεγονός ότι όταν η Fed αρχίσει να «μειώνει» τις αγορές ομολόγων, η αγορά τείνει να εμφανίζει αυξημένη αστάθεια.

Ο κίνδυνος διόρθωσης αγοράς αυξάνεται περαιτέρω όταν η Fed μειώνει τον ισολογισμό της και αυξάνει το επιτόκιο δανεισμού μίας ημέρας.

Η στάση των αγορών

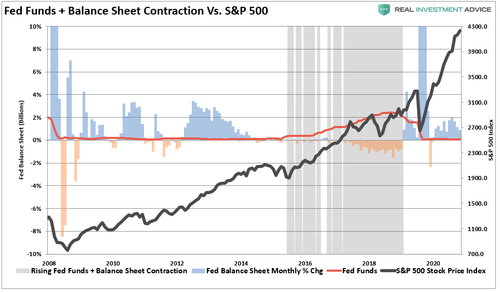

Η αρνητική επίπτωση της αυστηρότερης νομισματικής πολιτικής στις τιμές των περιουσιακών στοιχείων δεν αποτελεί φυσικά έκπληξη.

Με περισσότερο από μια δεκαετία εμπειρίας, είναι ξεκάθαρο ότι όταν η Fed αρχίζει να επιβραδύνει ή να εξαντλήσει τη νομισματική της ρευστότητα, οι αγορές εισέρχονται στον επόμενο διορθωτικό κύκλο.

Ομόλογα ως αντιστάθμιση κινδύνου

Κατανοώντας ότι η μεταβλητότητα είναι κίνδυνος μόλις η Fed αρχίσει να «συσφίγγει την πολιτικής της», το ερώτημα είναι πώς να «αντισταθμίσει» κανείς αυτόν τον κίνδυνο.

Η εύκολη απάντηση είναι η μείωση στο άνοιγμα των ιδίων κεφαλαίων που υποφέρει περισσότερο από μια αύξηση μεταβλητότητας.

Όμως, υπάρχει ένα πλεονέκτημα να έχει κανείς μια πιο σημαντική κατοχή μετρητών.

«Εάν μειωθεί ο κίνδυνος και η αγορά συνεχίσει να αυξάνεται, μπορεί κανείς να αυξήσει τα ανοίγματα κινδύνου, θυσιάζοντας κάποια βραχυπρόθεσμη απόδοση.

Ωστόσο, εάν μειωθεί ο κίνδυνος και η αγορά υποχωρήσει απότομα, όχι μόνο προστατεύεται το κεφάλαιο κατά τη διάρκεια της πτώσης, αλλά υπάρχει ρευστότητα να αναπτυχθεί σε χαμηλότερα επίπεδα τιμών.

Ένας άλλος τρόπος για την αντιστάθμιση του κινδύνου χαρτοφυλακίου είναι η αγορά κρατικών ομολόγων.

Κατά ειρωνικό τρόπο, ενώ η Fed δηλώνει ότι ο στόχος της με το «QE» είναι να μειωθούν τα επιτόκια, ιστορικά, τα επιτόκια του Δημοσίου αυξάνονται καθώς οι επενδυτές μετακινούνται από τις συναλλαγές «risk-off» σε «risk-on».

Και πάλι, καθώς οι επενδυτές μετατοπίζονται από ομόλογα σε μετοχές όταν το "QE" αυξάνεται, το αντίθετο ισχύει όταν οι επενδυτές αισθάνονται ότι η Fed αρχίζει να μειώνει τις αγορές της.

www.bankingnews.gr

Σχόλια αναγνωστών