Σχετικά Άρθρα

Citigroup: Το υψηλότερο χρέος δεν θα φέρει υποβαθμίσεις κρατών στην Ευρωζώνη... η εξαίρεση της Ελλάδας

BofA: Οι επενδυτές φοβούνται τις κεντρικές τράπεζες και «φορτώνουν» μετρητά

Eurobank: Οι 2 μόνιμες «ουλές» που άφησαν πίσω τους τα lockdown στην Ελλάδα

Στις 1.600 μονάδες θα έπρεπε να βρίσκεται ο δείκτης βαρόμετρο του χρηματιστήριου των ΗΠΑ S&P 500, σύμφωνα με τον Αμερικανό αναλυτή του Marketwatch, Μark Hulbert, ο οποίος επισημαίνει τους τρεις παράγοντες που τον κρατούν στα ύψη τα οποία βρίσκεται.

Οι τιμές των μετοχών αυξάνονται γρηγορότερα από τις οικονομίες, επισημαίνει.

Αυτό το στοιχείο, ειδικά στις ΗΠΑ, αντικατοπτρίζει τη θλιβερή πραγματικότητα που διαμόρφωσαν οι αθρόες μεταβιβαστικές πληρωμές προς τους Αμερικανούς πολίτες, στο πλαίσιο της πρωτόφαντης δημοσιονομικής επέκτασης που σημειώνεται, απότοκου της προσπάθειας των υπευθύνων χάραξης πολιτικής να αντιμετωπίσουν τις συνέπειες της πανδημικής κρίσης του κορωνοϊού.

Ενδεικτικά αξίζει να αναφερθεί πως την προηγούμενη δεκαετία ο δείκτης S&P 500, σε προσαρμοσμένη στον πληθωρισμό βάση, υπεραπέδωσε εν σχέσει με το ΑΕΠ από 2% έως 11,9%.

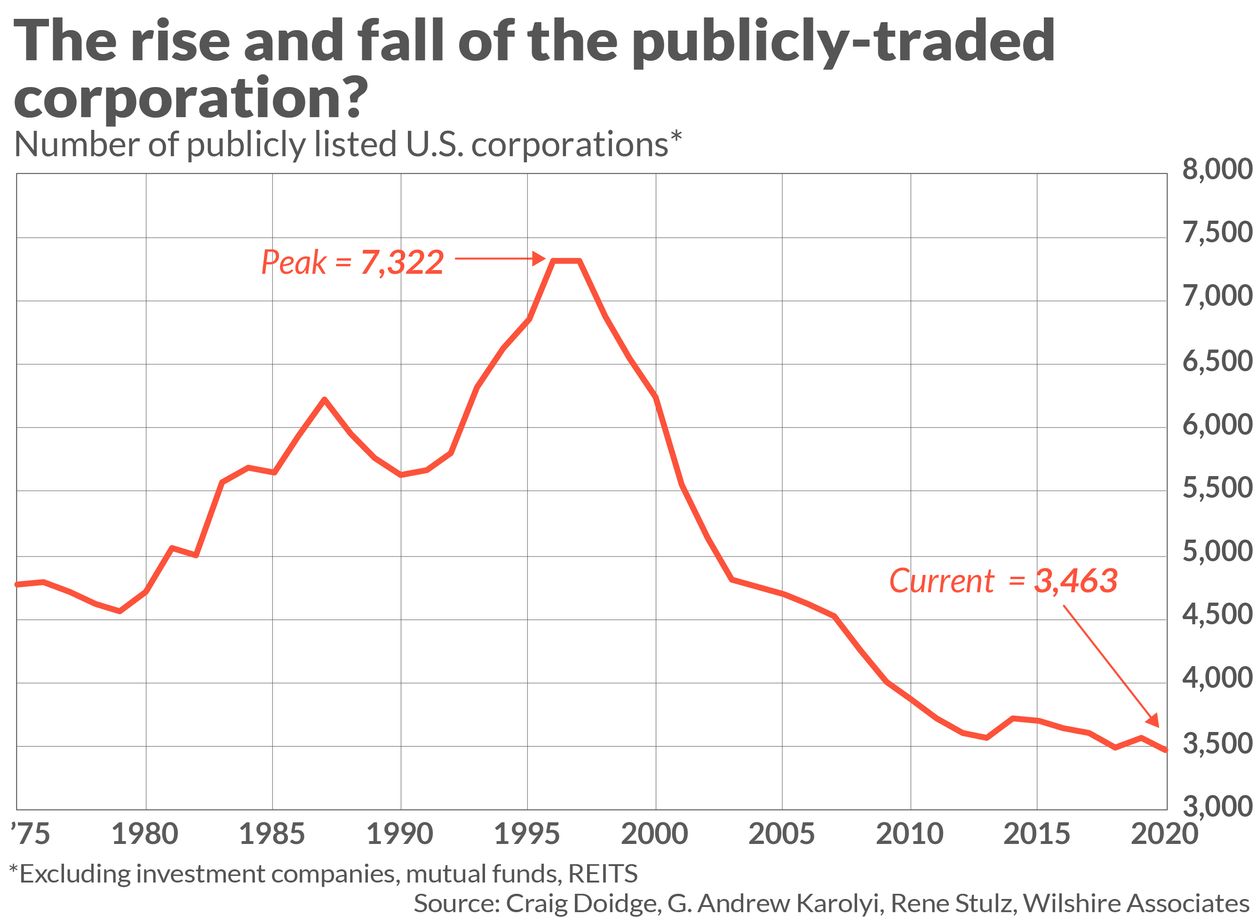

Στη διάρκεια των χρόνων, η κατάσταση μετεβλήθη, με τις μεγάλες εταιρείες να δίνουν τη θέση τους στον λεγόμενο επιχειρηματικό καπιταλισμό, με τις startup να πρωταγωνιστούν.

Εν προκειμένω επισημαίνεται πως η οικονομική ανάπτυξη που δημιουργούν οι μη δημόσιες εταιρείες δεν θα εμφανίζεται στο χρηματιστήριο – κάτι το οποίο αντικατοπτρίζεται μόνον στην απόδοση των εταιρειών που αποτελούν αντικείμενο δημόσιας διαπραγμάτευσης.

Οι Arnott και Bernstein εκτιμούν ότι οι τιμές των μετοχών, ιστορικά, έχουν υστερήσει κατά -2% σε σύγκριση με το σύνολο της οικονομίας.

Αυτή η διολίσθηση έχει τρομερές συνέπειες στις μελλοντικές αποδόσεις της Wall Street.

Όμως, πριν απ’ όλα, αξίζει αναφοράς πως η εκπληκτική απόδοση του χρηματιστηρίου κατά την τελευταία δεκαετία δεν οφείλεται στην οικονομική ανάπτυξη.

Οι τρεις καταλύτες

Αντ 'αυτού, το μεγαλύτερο μέρος αυτής της απόδοσης οφείλεται σε τρεις παράγοντες:

α)Αλλαγές στις αποτιμήσεις: Ο δείκτης PE στον S&P 500 έχει διπλασιαστεί την τελευταία δεκαετία.

β) Αύξηση περιθωρίων κέρδους: Το λειτουργικό περιθώριο του S&P 500 τα τελευταία τέσσερα τρίμηνα είναι κατά μέσο όρο σχεδόν δύο ποσοστιαίες μονάδες από ό, τι πριν από μια δεκαετία, σύμφωνα με στοιχεία του Howard Silverblatt, ανώτερου αναλυτή του δείκτη της S&P Dow Jones Indices.

γ)Καθαρές επαναγορές: Κατά την τελευταία δεκαετία οι εταιρείες έχουν επαναγοράσει περισσότερες μετοχές από τις νέες μετοχές που έχουν εκδώσει.

Αυτό μείωσε τον αριθμό των κυκλοφορουσών μετοχών και αύξησε τα κέρδη ανά μετοχή.

Για να εκτιμήσετε τον αντίκτυπο αυτών των τριών παραγόντων, λάβετε υπόψη ότι ο S&P 500 θα τύγχανε διαπραγμάτευσης κάτω από τις 1.600 μονάδες εάν δεν υπήρχαν.

Παράλληλα, η πιθανότητα να ξεσπάσει μια τέλεια καταιγίδα είναι πάρα πολύ μικρή, υποστηρίζει ο Μark Hulbert.

Τι θα συμβεί στο μέλλον

Η παραπάνω ανάλυση μόνο ευοίωνη δεν θα μπορούσε να είναι για τις αμερικανικές μετοχές, δεδομένου ότι η οικονομία των ΗΠΑ θα συνεχίσει να αναπτύσσεται με τον ίδιο που «μεγαλώνει» τώρα.

Σε αυτή την περίπτωση, η μοναδική οδός που μπορεί να παράγει αξιόλογες αποδόσεις σε ετήσια βάση, ήτοι μεγαλύτερες από μονοψήφια νούμερα, είναι ο δείκτης PE και το περιθώριο κέρδους να συνεχίζουν ανοδικά, σε συνδυασμό με την μείωση των αγορών ιδίων μετοχών.

Διαφορετικά αυτοί οι τρεις θετικοί καταλύτες θα μετασχηματιστούν σε θρυαλλίδες αρνητικών εξελίξεων.

Υπενθυμίζεται πως τα PE είναι ήδη σε ιστορικά υψηλά επίπεδα και δεν μπορούν, σε καμία περίπτωση, να μεγεθυνθούν έτι περαιτέρω.

Το αυτό συμβαίνει και με τα περιθώρια κέρδους, που για μια σειρά από λόγους θα μπορούσαν να διολισθήσουν τα επόμενα χρόνια.

Τους τελευταίους 12 μήνες, για παράδειγμα, υπήρξαν αρνητικές καθαρές αγορές ιδίων μετοχών.

Κάποιος μπορεί να αναρωτηθεί εάν το μεγαλύτερο ποσοστό οικονομικής ανάπτυξης τα επόμενα χρόνια θα προκύψει από τα μη δημόσια κεφάλαια, αφής στιγμής, στις ΗΠΑ, τα ιδιωτικά κεφάλαια διαδραματίζουν τώρα πολύ μεγαλύτερο ρόλο από ό,τι στο παρελθόν.

Σε αυτό το πλαίσιο, είναι πολύ πιθανό η ανάπτυξη του χρηματιστηρίου να υστερήσει σε σχέση με τη συνολική οικονομία.

Εν κατακλείδι, η τελευταία δεκαετία ήταν εξαιρετική για τις χρηματιστηριακές μετοχές των ΗΠΑ. Μην περιμένετε να συνεχιστεί επ' αόριστον.

www.bankingnews.gr

Σχόλια αναγνωστών