Υπό τον φόβο των επιπτώσεων ενός ενδεχόμενου taper tantrum, η Fed δεν αναμένεται να συσφίξει τη νομισματική πολιτική, αναφέρει η Goldman Sachs, προσθέτοντας πως προσεχώς στις αγορές ίσως δεν υπάρξουν αναταράξεις.

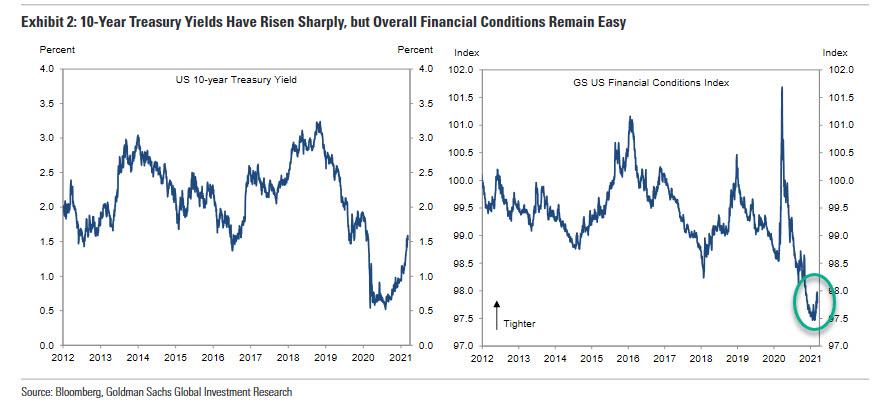

Παρότι οι αξιωματούχοι της Fed δεν φαίνεται να συμμερίζονται την επικρατούσα άποψη στην αγορά, ότι δηλαδή οι πληθωριστικές πιέσεις είναι έντονες, διαπιστώνεται διάσταση απόψεων για το πού θα κυμανθεί ο πληθωρισμός σε 2-3 χρόνια από τώρα – επειδή, αν και τα επιτόκια αυξήθηκαν απότομα, οι οικονομικές συνθήκες παραμένουν δύσκολες.

Στο μεταξύ, η Fed, λίγο πριν αυστηροποιήσει την πολιτική της, μειώνοντας την ποσοτική χαλάρωση, άλλαξε γνώμη.

Έτσι, προς το παρόν διατηρεί τις αγορές ομολόγων στα 120 δισεκ. δολ. σε μηνιαία βάση.

Άλλωστε, όπως έδειξε το taper tantrum του 2013, μια πρόωρη σύσφιξη μπορεί να έχει δραματικό αντίκτυπο.

Όπως σημειώνει η Goldman Sachs, οι επενδυτές αναμένουν ισχυρή ώθηση στις τιμές της αγοράς από τον Πρόεδρο της Fed Jerome Powell.

Μάλιστα, όπως αναφέρει η τράπεζα, η ενίσχυση που μπορεί να παράσχει η Fed ενδεχομένως να είναι λίγο μεγαλύτερη από το συνηθισμένο.

Σύμφωνα με το παρακάτω διάγραμμα, οι χαλαρές οικονομικές συνθήκες αποτελούν προϋπόθεση της ανάπτυξης.

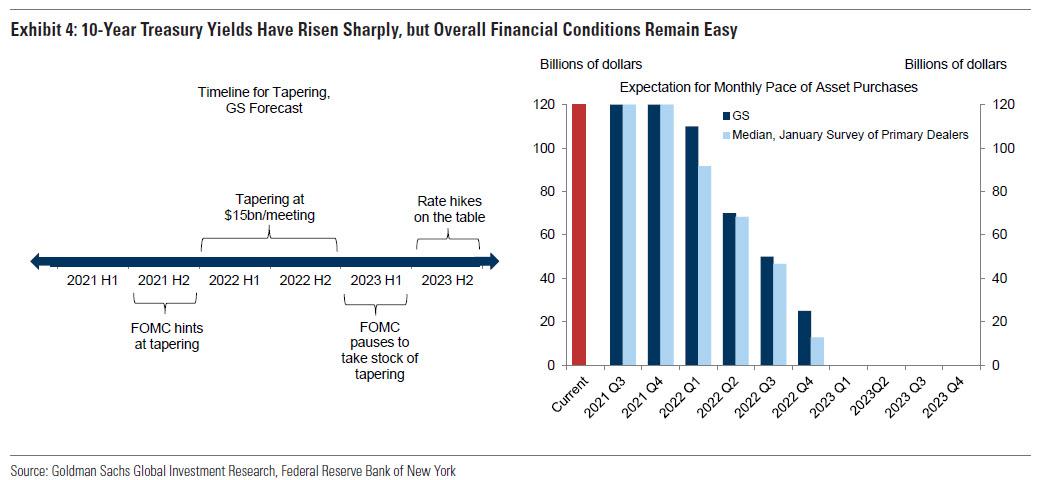

Το χρονοδιάγραμμα της νομισματικής σύσφιξης

Η Goldman Sachs τονίζει επίσης ότι ο πρόεδρος Powell θα πρέπει να περιορίσει το ρίσκο σύνδεσης και εξάρτησης των αγορών από τη Fed τους επόμενους μήνες, με στόχο τη μείωση του QE.

Ειδικότερα, η αμερικανική επενδυτική τράπεζα επισημαίνει:

α)Η FOMC θα πρέπει να δει σημαντική πρόοδο στον τομέα της απασχόλησης και του πληθωρισμού για να καταλήξει στο ότι έχει έρθει η στιγμή για το tapering, κάτι που είναι απίθανο να συμβεί μέχρι το δεύτερο μισό του 2021.

β)Η FOMC θα απευθύνει προειδοποιήσεις ότι σταματά το QE, πράγμα που σημαίνει ότι θα προηγηθούν δύο ή τρεις συναντήσεις.

Αυτό υποδηλώνει ότι το tapering δεν θα ξεκινήσει πριν από το 4ο τρίμηνο του 2021 ή, κατά πάσα πιθανότητα, το α’ τρίμηνο του 2022.

γ)Ο ρυθμός μείωσης της αγοράς ομολόγων θα είναι περίπου 15 δισεκ. δολ. – κάπως ταχύτερο ανά σύσκεψη σε σχέση με τον προηγούμενο που ήταν 10 δισεκ. δολ.

Ως εκ τούτου, με αυτόν τον ρυθμό θα χρειαστεί περίπου ένας χρόνος ώστε να μηδενιστεί το πρόγραμμα ποσοτικής χαλάρωσης.

δ)Μόλις αρχίσει το tapering, θα προκληθεί σοκ στις αγορές.

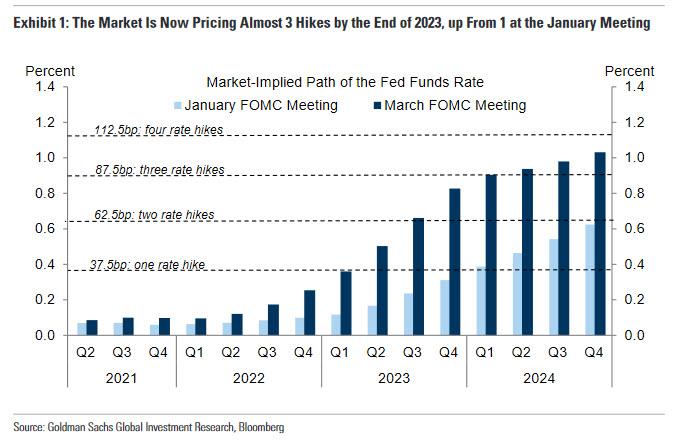

Επομένως, επειδή η FOMC δεν θα θελήσει να χειροτερέψει την κατάσταση, δεν πρόκειται να αυξήσει τα επιτόκια, που πάνε για το 2023.

Παραμένει ένα βασικό ερώτημα

Υποθέτοντας ότι ο Powell μετριάζει τις ανησυχίες της αγοράς σχετικά με το χρονοδιάγραμμα της απόσυρσης των πράξεων ανοιχτής αγοράς, παραμένει ένα βασικό ερώτημα για τη συνάντηση του Μαρτίου:

πώς οι συμμετέχοντες στη FOMC θα αναθεωρήσουν τις προβλέψεις τους για την οικονομία και το επιτόκιο;

Ως γνωστόν, από τις αντιδράσεις τους κρίνονται πολλά.

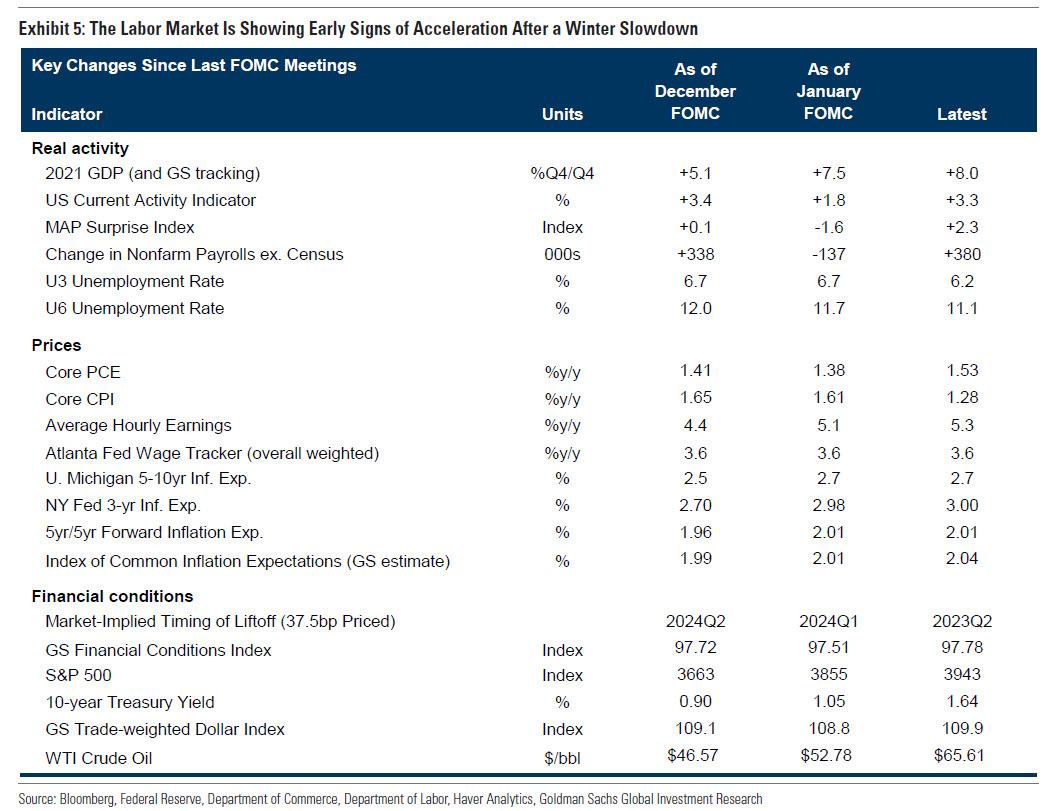

Τα δεδομένα δεν έχουν αλλάξει δραματικά από την τελευταία συνάντηση της FOMC.

Οι πρώτες ενδείξεις για την αύξηση της απασχόλησης εμφανίστηκαν στον τομέα της ψυχαγωγίας και της φιλοξενίας.

Από εκεί και πέρα, η δραστηριότητα έχει επιταχυνθεί κάπως, ενώ το ποσοστό ανεργίας έχει μειωθεί.

Στον παρακάτω πίνακα απεικονίζεται ο νέος δείκτης της Goldman Sachs, για τις πληθωριστικές προσδοκίες (CIE) της Fed, που έχει αυξηθεί τους τελευταίους μήνες και πλέον υπερβαίνει το προπανδημικό επίπεδο.

Τα μάκρο στις ΗΠΑ

Δεδομένου ότι η FOMC δημοσιοποίησε για τελευταία φορά προβολές τον Δεκέμβριο του 2020, η μεγαλύτερη έκπληξη ήταν ότι οι Δημοκρατικοί κέρδισαν τη Γερουσία, πέρασαν το αμερικανικό σχέδιο διάσωσης ύψους 1,9 δισεκατομμυρίων δολαρίων και τώρα είναι πιθανό να περάσουν περαιτέρω δημοσιονομικά μέτρα.

Για να καταλάβει πώς οι συμμετέχοντες της FOMC ενδέχεται να αναθεωρήσουν τις προβλέψεις τους, η Goldman χρησιμοποίησε το μακροοικονομικό μοντέλο της Fed, FRB / US, για να προσομοιώσει την επίδραση της πρόσθετης δημοσιονομικής στήριξης στις προηγούμενες προβολές της FOMC από τον Δεκέμβριο.

Τα αποτελέσματα έδειξαν ότι οι προβλέψεις για το ρυθμό αύξησης του ΑΕΠ και της ανεργίας απαιτούν σημαντικές αναθεωρήσεις.

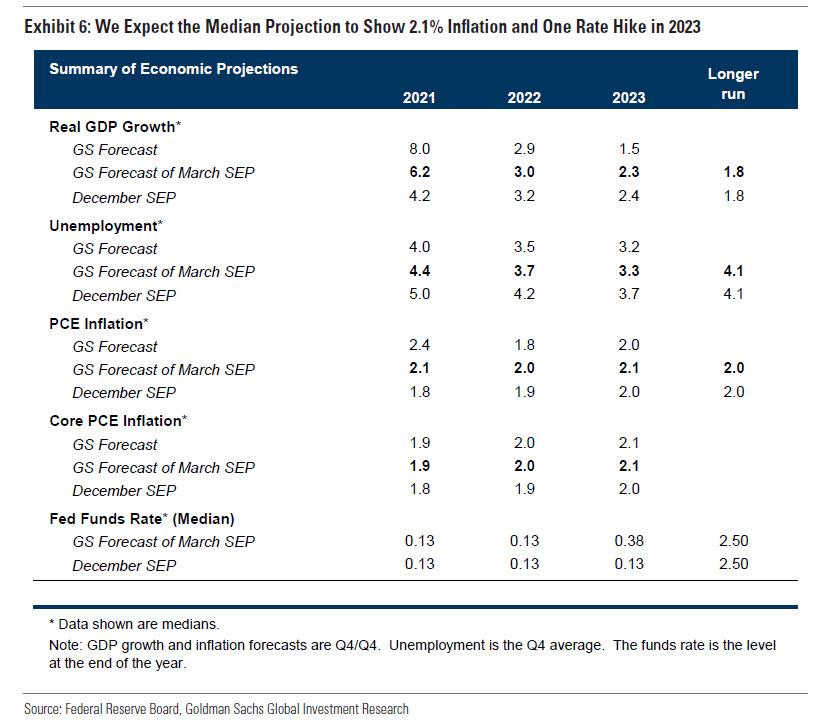

Συγκεκριμένα, σύμφωνα με την αμερικανική τράπεζα, το ΑΕΠ θα αυξηθεί στο 6,2% σε ετήσια βάση - πολύ κάτω από την πρόβλεψη 8% της Fed.

To ποσοστό ανεργίας θα είναι 4,4%, 3,7%, 3,3%, από το 2021 έως το 2023.

Αυτό σημαίνει ότι ο πληθωρισμός θα αυξηθεί από 0,1% σε 1,9%, 2%, 2,1% κατά την περίοδο 2021-2023.

Σε κάθε περίπτωση, η μακροπρόθεσμη δημοσιονομική εικόνα παραμένει αβέβαιη, οπότε είναι πρόωρο να αναμένουμε αλλαγές την επόμενη εβδομάδα.

Το θέμα, όμως, είναι τι θα πει η Fed…

www.bankingnews.gr

Σχόλια αναγνωστών