Σχετικά Άρθρα

Rabobank: H EKT ξεμένει από όπλα - Τα σενάρια για την αντιμετώπιση της κρίσης του κορωνοϊού

Nomura: Λύνουν τα χέρια της ΕΚΤ τα τελευταία στοιχεία του πληθωρισμού - Αυτή θα είναι η πολιτική του 2021

Tον τρόπο με τον οποίο η υπόθεση GameStop μπορεί να επηρεάσει τις αγορές βραχυπρόθεσμα και μακροπρόθεσμα και πού πρέπει να δώσουν οι επενδυτές προσοχή στο εξής παρουσιάζει με ανάλυσή της η επενδυτική εταιρεία Dohmen Capital.

Με το άνευ προηγουμένου short squeeze που προκάλεσαν οι μικρομέτοχοι να παρουσιάζει ύφεση, το κύμα της ευφορίας που επικρατούσε στις αρχές Ιανουαρίου φαίνεται να επιστρέφει στη Wall Street.

Οι αναλυτές στα μέσα μαζικής ενημέρωσης συνεχίζουν να μιλούν για «ισχυρά» κέρδη το 2021, με τα γνωστά κριτήρια για τους δείκτες S&P 500, NASDAQ κ.α.

Ο S&P 500, ο οποίος -ουσιαστικά- βασίζεται στην απόδοση μόνο δώδεκα μετοχών, έχει σημειώσει αύξηση σχεδόν 107% από τις αρχές του 2014 - ένα εντυπωσιακό ποσοστό.

Ο δείκτης VALUG, ωστόσο, ο οποίος περιλαμβάνει πάνω από 1.600 μετοχές, σύμφωνα με την Dohmen Capital, είναι πολύ πιο αντιπροσωπευτικός σε ό,τι αφορά την πραγματική απόδοση της αγοράς, και αυτός κατέγραψε κέρδη μόνο 21% την ίδια περίοδο.

Στο παρακάτω διάγραμμα, μπορούμε να δούμε ότι ο VALUG, αφού διέσπασε την αντίσταση των ιστορικών υψηλών του 2018, έκτοτε έχει μειωθεί:

Επειδή ο VALUG αποτελείται από πολλές μετοχές μικρότερων και μεγαλύτερων εταιρειών, αποτυπώνει με καλύτερο τρόπο τις συνθήκες που επικρατούν στην πραγματική οικονομία.

Oυσιαστικά, η άνοδος του VALUG συμβαδίζει με την αύξηση του πραγματικού ΑΕΠ των ΗΠΑ - περίπου 2% ετησίως από το 2014.

Η τεράστια απόκλιση μεταξύ του S&P 500 και του VALUG είναι αποτέλεσμα των διογκωμένων αποτιμήσεων, και όχι της αύξησης των κερδών.

Όταν ο αντίκτυπος της πανδημίας τελικά περάσει και η οικονομία επιστρέψει στο φυσιολογικό, τι θα κάνουν οι επενδυτές όταν οι εταιρείες δεν θα μπορούν να δικαιολογήσουν τις υψηλές εκτιμήσεις τους με καλύτερα κέρδη;

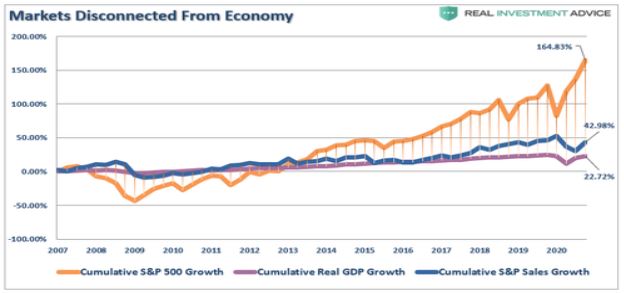

Το παρακάτω γράφημα δείχνει πόσο υπερεκτιμημένες είναι οι μετοχές σε σχέση με την υποκείμενη πραγματικότητα:

Η άνοδος στον S&P 500 (πορτοκαλί γραμμή) είναι 8 φορές μεγαλύτερη από το ΑΕΠ (μοβ γραμμή) και τριπλάσια από την αύξηση στις εταιρικές πωλήσεις (μπλε γραμμή).

Τελικά, οι πραγματικές αποδόσεις και οι υπερβολές στο χρηματιστήριο θα εξαλειφθούν, όπως έγινε και στο παρελθόν.

Υπάρχει μια κρίσιμη διαφορά μεταξύ του τρέχοντος περιβάλλοντος και των προηγούμενων περιόδων υπερεκμετάλλευσης.

Οι κεντρικές τράπεζες έχουν εγχύσει ρευστότητα 19 τρισεκατομμυρίων δολαρίων στις αγορές.

Και κανείς δεν μπορεί να «ξέρει» πόσο καιρό θα διαρκέσει το διεγερτικό αποτέλεσμα σε ό,τι αφορά τη ζήτηση.

Κάποια στιγμή, όμως, η μεγάλη τρύπα της ζήτησης που δημιουργείται θα προκαλέσει μεγάλη ύφεση.

Η Fed, βέβαια, θα προσπαθήσει να το αποτρέψει κάτι τέτοιο, προκαλώντας αύξηση του πληθωρισμού χωρίς πραγματική οικονομική ανάπτυξη.

Δεδομένων των πληθωριστικών κινδύνων, ίσως δεν αποτελεί έκπληξη το γεγονός ότι οι αντισταθμίσεις του πληθωρισμού, π.χ. ο χρυσός και το ασήμι, έφτασαν σε υψηλά επίπεδα το 2020 και συγκεντρώνουν πιθανότητες να ξεπεράσουν αυτά τα υψηλά επίπεδα το 2021.

Από την άλλη, μακροπρόθεσμα, μπορούμε να περιμένουμε ότι τα τεράστια πακέτα δημοσιονομικής τόνωσης θα συνεχίσουν να στηρίζουν τις αγορές - αν και δεν θα συνεχιστούν για πάντα.

Ο καθορισμός της πορείας της αγοράς βραχυπρόθεσμα, ωστόσο, απαιτεί διαφορετικό τύπο ανάλυσης.

www.bankingnews.gr

Σχόλια αναγνωστών