Σε ισχύ τίθεται αναδρομικά από την 1η Ιανουαρίου 2021 η μείωση των ασφαλιστικών εισφορών κατά 3%, μειώνοντας το μη μισθολογικό κόστος για τις επιχειρήσεις, ενώ αντίστοιχα θα προκύψουν αυξήσεις μέχρι 40 ευρώ στους μισθούς 2.500.000 εργαζομένων στον ιδιωτικό τομέα, από τις αντίστοιχες μειώσεις της εργατικής εισφοράς.

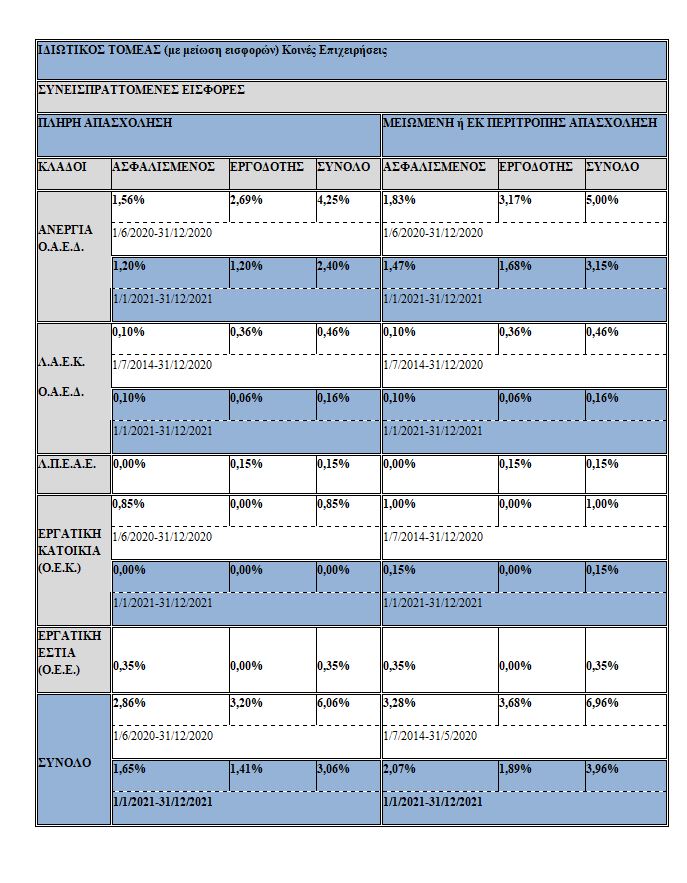

- Οι μειώσεις γίνονται στον κλάδο Ανεργίας κατά 1,85%, η οποία αφορά σε εργαζόμενους και εργοδότες και επιμερίζεται κατά 1,49% στο ασφάλιστρο του εργοδότη και κατά 0,36% στο ασφάλιστρο του εργαζόμενου.

- Στον Ενιαίο Λογαριασμό για την εφαρμογή Κοινωνικών Πολιτικών (Ε.Λ.Ε.Κ.Π.) κατά 0,30%, η οποία αφορά στο ασφάλιστρο του εργοδότη και επιμερίζεται στον Ε.Λ.Π.Ε.Κ.Ε. (0,18%) και στον Ε.Κ.Λ.Α. (0,12%).

- Στον τ. Ο.Ε.Κ., κατά 0,85%, η οποία αφορά σε εργαζόμενους

Η εν λόγω μείωση των ασφαλιστικών εισφορών ισχύει για το έτος 2021 αποκλειστικά για τους απασχολούμενους (πλήρους, μειωμένης ή εκ περιτροπής απασχόλησης) στον ιδιωτικό τομέα.

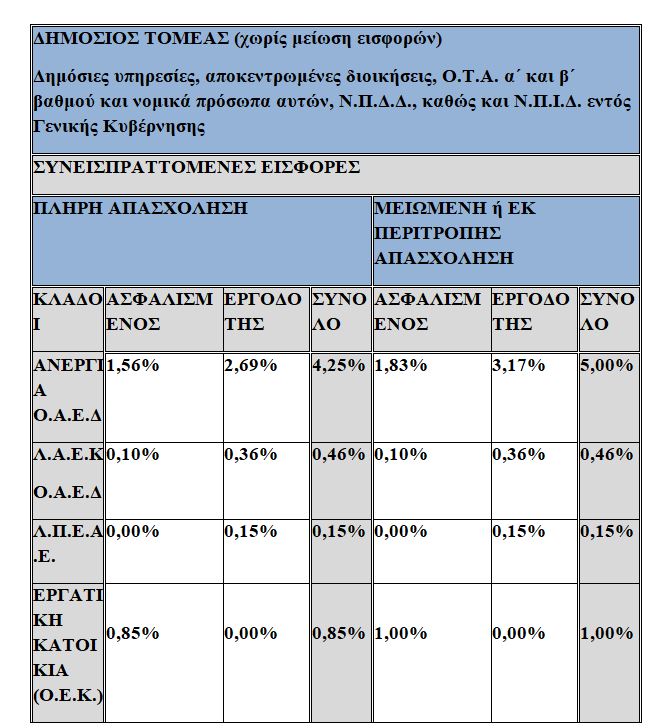

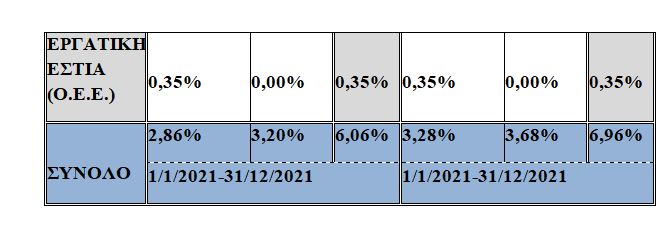

Το τακτικό και έκτακτο (Ι.Δ.Α.Χ. και Ι.Δ.Ο.Χ.) προσωπικό των δημόσιων υπηρεσιών, αποκεντρωμένων διοικήσεων, Ο.Τ.Α. (α΄ και β΄ βαθμού) και νομικών προσώπων αυτών, Ν.Π.Δ.Δ., καθώς και Ν.Π.Ι.Δ. εντός Γενικής Κυβέρνησης, εξαιρείται ρητά από τη σχετική ρύθμιση.

Επισημαίνεται ότι η ανωτέρω μείωση αφορά αποκλειστικά στον κλάδο ανεργίας του Ο.Α.Ε.Δ. και όχι σε κλάδους ή λογαριασμούς ανεργίας ενταχθέντων φορέων, οι οποίοι εξακολουθούν να ισχύουν ως έχουν (π.χ. ειδικός λογαριασμός ανεργίας τ. Τ.Σ.Π.Ε.Α.Θ., κ.λ.π.).

Για τον Ενιαίο Λογαριασμό για την εφαρμογή Κοινωνικών Πολιτικών (Ε.Λ.Ε.Κ.Π.) κατά 0,30%, η οποία αφορά στο ασφάλιστρο του εργοδότη και επιμερίζεται στον Ε.Λ.Π.Ε.Κ.Ε. (0,18%) και στον Ε.Κ.Λ.Α. (0,12%).

Υπέρ τ. Ο.Ε.Κ., (προβλεπόμενη από το άρθρο 7 της παρ. 1 περίπτωση β’, εδάφιο 1ο του Ν.Δ. 2963/1954 (Α΄195)), κατά 0,85%, η οποία αφορά σε εργαζόμενους ώστε για το έτος 2021 να μην γίνεται παρακράτηση από τις ασφαλιστέες αποδοχές των εργαζομένων υπέρ αυτής.

Έτσι εργαζόμενος με μεικτές αποδοχές ο καθαρός μισθός του θα ανέλθει στα 558,22 ευρώ/μήνα. Με άλλα λόγια, θα αυξηθεί κατά 7,8 ευρώ/μήνα ή 1,4%.

Αντίστοιχα, η ελάφρυνση για τους εργοδότες ξεκινά από τα 3,12 ευρώ για τον κατώτατο μισθό των 650 ευρώ και κλιμακώνεται έως και τα 31,2 ευρώ για τις ανώτατες ασφαλιστέες αποδοχές των 6.500 ευρώ τον μήνα.

Οι 0,75 ποσοστιαίες μονάδες προέρχονται από τον κλάδο ανεργίας και 0,15 ποσοστιαίες μονάδες από τον Λογαριασμό για την εφαρμογή Κοινωνικών Πολιτικών (ΕΛΕΚΠ).

Σύμφωνα με τα τελευταία στοιχεία απασχόλησης στον ΕΦΚΑ, ο μέσος μεικτός μισθός ανέρχεται στα 977 ευρώ, η αύξηση την οποία θα λάβει ο μέσος μισθωτός, λόγω της μείωσης των εργατικών εισφορών κατά 1,2 μονάδες, θα ανέλθει στα 12 ευρώ σε μηνιαία βάση και σε 168 ευρώ σε ετήσια βάση (λαμβάνοντας υπόψη και τον 13ο και 14ο μισθό).

Αντώνης Βασιλόπουλος

antonpaper@yahoo.com

www.bankingnews.gr

Σχόλια αναγνωστών