Σχετικά Άρθρα

Η αγορά των κρυπτονομισμάτων έχασε 100 δισ. σε 48 ώρες - Πτώση άνω του 10% για Bitcoin και Ether

BlackRock: Ο μεγαλύτερος διαχειριστής κεφαλαίων στον κόσμο φορτώνει bitcoins

Yellen (ΥΠΟΙΚ ΗΠΑ) κατά Bitcoin: Είναι βρώμικο, περιορίστε τη χρήση του

Η παγκόσμια επενδυτική φρενίτιδα με τα κρυπτονομίσματα δημιούργησε μία αγορά περίπου άνω του 1 τρισ. δολ..

Δεδομένου ότι από την εποχή του Αριστοτέλη γνωρίζουμε ότι το νόμισμα σχετίζεται με μια σύμβαση με το αρχαιοελληνικό ρήμα «νομίζειν» επικρατεί σε πολλές πλευρές όπως επί παραδείγματα από την ΕΚΤ είτε και από χώρες όπως οι ΗΠΑ (εάν κρίνουμε τις τελευταίες δηλώσεις των Lagarde και Yellen αντιστοίχως) προβληματισμός όσον αφορά το νομικό του καθεστώς αλλά και το γεγονός ότι μπορεί να χρησιμοποιηθεί για τη νομιμοποίηση χρήματος από παράνομες δραστηριότητες (το λεγόμενο ξέπλυμα).

Το Διεθνές Νομισματικό Ταμείο επιχειρεί να διαλευκάνει το νομικό καθεστώς αυτής της αναδυόμενης αγοράς για να γνωρίζουμε εάν υπάρχει πράγματι αυτός ο ψηφιακός.. χρυσός.

Οι κεντρικές τράπεζες

Οι χώρες κινούνται ταχέως προς τη δημιουργία ψηφιακών νομισμάτων, επισημαίνει η μελέτη του ΔΝΤ.

Είτε, σύμφωνα με μελέτες που βλέπουν το φως της δημοσιότητας, ένας αυξανόμενος αριθμός κεντρικών τραπεζών καταγράφει σημαντική πρόοδο προς την κατεύθυνση της υιοθέτησης ενός επίσημου ψηφιακού νομίσματος.

Στην πραγματικότητα, σχεδόν το 80% των κεντρικών τραπεζών ανά το κόσμο είτε δεν επιτρέπεται να εκδίδουν ψηφιακό νόμισμα σύμφωνα με τους ισχύοντες κανονισμούς που διέπουν τη λειτουργία τους, είτε το σχετικό νομικό πλαίσιο δεν είναι σαφές.

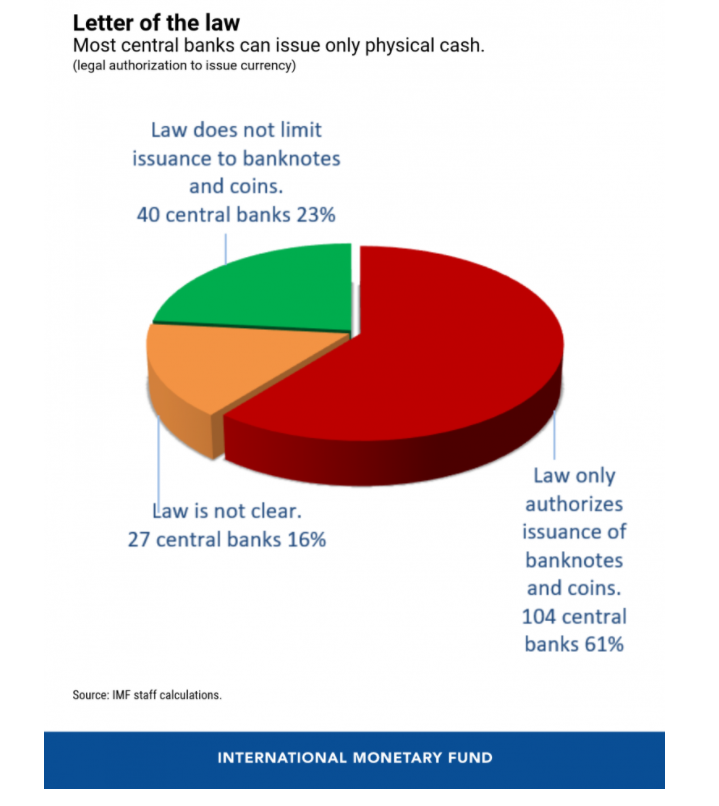

Προσκειμένου να λάβουν τα κράτη όσο το δυνατόν πιο εμπεριστατωμένες αποφάσεις η επιστημονική ομάδα του Διεθνούς Νομισματικού Ταμείο εξέτασε ενδελεχώς το νομικό καθεστώς που διέπει την έκδοση νομισμάτων για τις 147 τράπεζες των μελών του και το πρώτο εύρημα είναι ότι μόνο σε περίπου 40 από αυτές επιτρέπεται νομικά η έκδοση ψηφιακού νομίσματος.

Το νομικό ζήτημα

Όπως επισημαίνεται από τους ερευνητές του DNT oποιαδήποτε έκδοση χρήματος είναι μια μορφή χρέους εκ μέρους της κεντρικής τράπεζας, οπότε πρέπει να έχει μια σταθερή βάση για την αποφυγή νομικών, οικονομικών και φήμης κινδύνων για τα ιδρύματα.

Εν τέλει, πρόκειται για τη διασφάλιση ότι μια σημαντική και δυνητικά υπό διακινδύνευση καινοτομία συνάδει με την εντολή μιας κεντρικής τράπεζας, όπως αυτή περιγράφεται στο καταστατικό της.

Διαφορετικά, η πόρτα είναι ανοιχτή σε πιθανές αμφισβητήσεις της νομισματικής πολιτικής.

Το ερώτημα που τίθεται εκ μέρους ερευνητών του ΔΝΤ είναι το εξής: εάν η έκδοση χρήματος είναι η πιο βασική λειτουργία για οποιαδήποτε κεντρική τράπεζα, γιατί λοιπόν η ψηφιακή μορφή του είναι τόσο διαφορετική;

Η απάντηση, σημειώνουν, απαιτεί ενδελεχή ανάλυση των λειτουργιών και των εξουσιών κάθε κεντρικής τράπεζας, καθώς και τις συνέπειες των διαφορετικών σχεδιασμών για την υιοθέτηση των ψηφιακών μέσων νομισματικής πολιτικής.

Το επιχείρημα υπέρ

Για να θεωρηθεί νόμιμο ως νόμισμα ένα μέσο πληρωμής πρέπει να αντιμετωπίζεται ως τέτοιο από τους νόμους της χώρας και να αποτιμάται με βάση την επίσημη νομισματική του μονάδα.

Τυπικά ένα νόμισμα τίθεται νομίμως σε προσφορά όταν οφειλέτες μπορούν να πληρώσουν τις υποχρεώσεις τους μεταφέροντάς το σε πιστωτές, σημειώνεται στη μελέτη.

Ως εκ τούτου, το status του νόμιμου χρήματος παρέχεται συνήθως αποκλειστικά σε μέσα πληρωμής που μπορούν εύκολα να εισπραχθούν και να χρησιμοποιηθούν μετέπειτα από την πλειονότητα του πληθυσμού.

Αυτός είναι ο λόγος για τον οποίο τα τραπεζογραμμάτια και κέρματα είναι η κοινότερη μορφή νομίσματος.

Για να χρησιμοποιήσει κάποιος ψηφιακό νόμισμα, η ψηφιακή υποδομή - φορητοί υπολογιστές, smartphone, συνδεσιμότητα - πρέπει να θεωρείται ως μια προειλημμένη προϋπόθεση.

Ωστόσο, οι κυβερνήσεις δεν μπορούν να επιβάλουν στους πολίτες τους να διαθέτουν των ανώτερω εξοπλισμό, οπότε η παροχή νομικού καθεστώτος σε ψηφιακό μέσο κεντρικής τράπεζας συναντά σημαντικές δυσχέρειες καθώς δεν μπορεί η χρήση του να θεωρείται δεδομένη από το σύνολο του πληθυσμού

Χωρίς τον καθορισμό των νόμιμων προϋποθέσεων χρήσης του νομίσματος, η επίτευξη πλήρους χρήσης του θα μπορούσε να είναι εξίσου δύσκολη.

Ωστόσο, στις προηγμένες οικονομίες πολλά μέσα πληρωμής που χρησιμοποιούνται ευρέως δεν είναι ούτε νόμιμο χρηματικό ισοδύναμο ούτε νόμισμα (π.χ. οι λογιστικές εγγραφές στα βιβλία των επιχειρήσεων).

Τα διαθέσιμα και τα token

Τα ψηφιακά νομίσματα μπορούν να λάβουν διαφορετικές μορφές.

Η ανάλυσή μας εστιάζει στις νομικές επιπτώσεις των βασικών εννοιών που λαμβάνονται υπόψη από διάφορες κεντρικές τράπεζες.

Για παράδειγμα, θα βασίζεται σε νομισματικούς υπολογισμούς της αξίας του είτε θα αποτελεί την καταγραφή ενός συμβόλου (token);

Το πρώτο σημαίνει ψηφιοποίηση των διαθεσίμων στους λογαριασμούς που υπάρχουν επί του παρόντος στα βιβλία των κεντρικών τραπεζών, ενώ το δεύτερο αναφέρεται στο σχεδιασμό ενός νέου ψηφιακού σήματος (token) που δεν θα συνδέεται με τα υπάρχοντα βιβλία των εμπορικών τραπεζών που τελούν υπό τον έλεγχο της κεντρικής τράπεζας.

Από το 17ο σιώνα

Από νομική άποψη, η διαφορά που υφίσταται αφορά από τη μία πλευρά τις παραδόσεις αιώνων και από την άλλη την είσοδο σε αχαρτογράφητα νερά.

Το πρώτο μοντέλο είναι τόσο παλιό όσο η ίδια η έννοια της κεντρικής τράπεζας, στην οποία αναπτύχθηκε στις αρχές του 17ου αιώνα, την Exchange Bank of Amsterdam – η οποία θεωρείται ο πρόδρομος των σύγχρονων κεντρικών τραπεζών.

Το νομικό καθεστώς των κεντρικών τραπεζών στο πλαίσιο του δημοσίου και του ιδιωτικού δικαίου είναι αρκετά εξελιγμένο και κατανοητό στις περισσότερες χώρες.

Τα ψηφιακά «tokens», σε αντιθέτως, έχουν πολύ μικρή ιστορία και ασαφές νομικό καθεστώς.

Ορισμένες – λίγες - κεντρικές τράπεζες επιτρέπεται να εκδίδουν οποιοδήποτε είδος νομίσματος (το οποίο θα μπορούσε να περιλαμβάνει ψηφιακές μορφές αυτού), ενώ οι περισσότερες (61%) περιορίζονται σε τραπεζογραμμάτια και κέρματα.

Λιανική τραπεζική

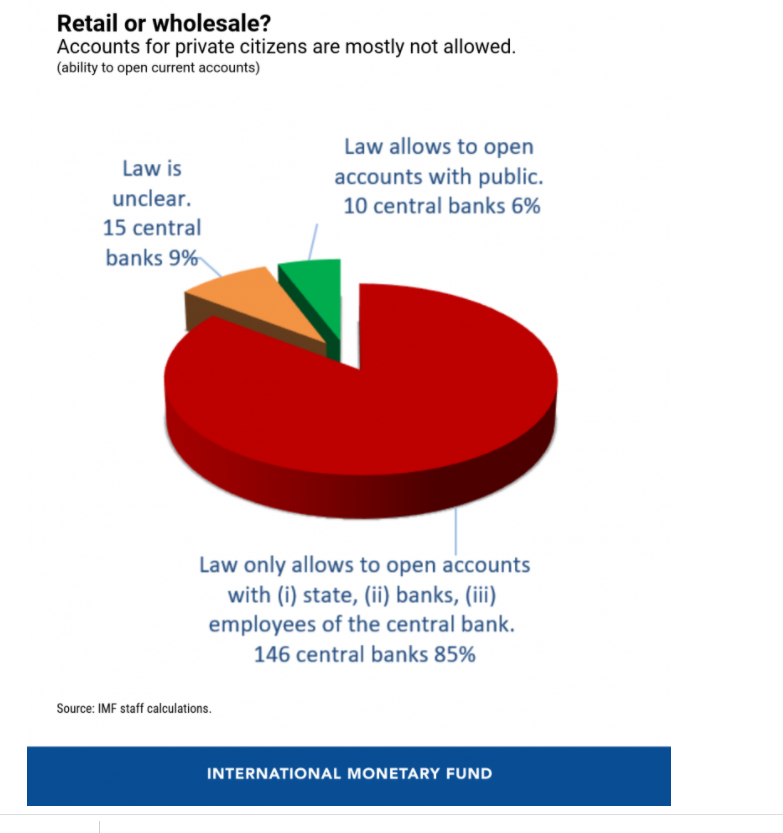

Ένα άλλο σημαντικό χαρακτηριστικό που πρέπει να ληφθεί υπόψη για το σχεδιασμό του ψηφιακού νομίσματος είναι εάν αυτό πρόκειται να χρησιμοποιηθεί μόνο σε επίπεδο «χονδρικής», από χρηματοπιστωτικά ιδρύματα, είτε εάν θα μπορούσε να καταστεί προσβάσιμο στο ευρύ κοινό («λιανικό εμπόριο»).

Οι εμπορικές τράπεζες τηρούν λογαριασμούς καθώς είναι παραδοσιακοί «πελάτες» των κεντρικών τραπεζών.

Η αποδοχή λογαριασμών ιδιωτών, όπως και στις συναλλαγές της λιανικής τραπεζικής, θα αποτελούσε μία αλλαγή τεκτονικών διαστάσεων στον τρόπο οργάνωσης των κεντρικών τραπεζών και θα απαιτούσε σημαντικές αλλαγές στο νομικό πλαίσιο λειτουργίας τους.

Μόνο δέκα κεντρικές τράπεζες, σύμφωνα με τους ερευνητές του ΔΝΤ θα μπορούσαν επί του παρόντος να το πράξουν.

Η πρόκληση

Η σύμπτωση αυτών και άλλων χαρακτηριστικών κατά το σχεδιασμό ενός ψηφιακού νομίσματος θα ήταν δυνατόν να δημιουργήσει πολύπλοκες νομικές προκλήσεις - και θα μπορούσε να επηρεάσει τις αποφάσεις που λαμβάνονται από κάθε νομισματική αρχή, επισημαίνεται στη έρευνα του ΔΝΤ.

Η δημιουργία ψηφιακών νομισμάτων από τις κεντρικές τράπεζες κεντρικής τράπεζας θα εγείρει επίσης νομικά ζητήματα σε πολλούς άλλους τομείς, συμπεριλαμβανομένων της φορολογικής νομοθεσίας, το καθεστώς της ιδιοκτησίας, της συμβάσεις και τους κανονισμούς για την πιστοληπτική ικανότητα, τα συστήματα πληρωμών, την προστασίας της ιδιωτικότητας και των προσωπικών δεδομένων κοκ..

Νομικά θεμέλια

Και κυρίως εγείρονται ζητήματα πρόληψης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες και της χρηματοδότησης της τρομοκρατίας.

Αν πρόκειται να είναι το «επόμενο ορόσημο στην εξέλιξη του χρήματος», τα ψηφιακά νομίσματα των κεντρικών τραπεζών χρειάζονται ισχυρά νομικά θεμέλια που διασφαλίζουν την ομαλή τους ένταξη στο χρηματοπιστωτικό σύστημα, την αξιοπιστία και την ευρεία αποδοχή από τους πολίτες και τους οικονομικούς παράγοντες των χωρών, καταλήγει η μελέτη της επιστημονικης ομάδας του Διεθνούς Νομισματικού Ταμείου.

www.bankingnews.gr

Σχόλια αναγνωστών