Οι 8 αυτοί παράγοντες έρχονται να αποδείξουν ότι η ελεύθερη αγορά όχι απλά καταστρατηγείται αλλά έχει καταρρεύσει.

Η επέκταση του Προγράμματος Πανδημίας από 750 δισεκ. σε 1,35 τρισεκ. ευρώ, η παράταση του χρόνου λήξης από τέλη του 2020 στον Ιούνιο του 2021 και οι επαναγορές είναι τρία α εργαλεία συνδυαστικά επιτρέπουν στην ΕΚΤ να παρέμβει ξανά στις αγορές.

Το Πρόγραμμα Πανδημίας PEPP της ΕΚΤ είναι ουσιαστικά ένα παράλληλο Πρόγραμμα Ποσοτικής χαλάρωσης, με αυτό αγοράζει κρατικά και εταιρικά ομόλογα μαζί και ης Ελλάδος που δεν διαθέτει επενδυτική βαθμίδα, ενώ έχει προσδιορίσει ότι ακόμη και εάν μια χώρα χάσει την επενδυτική βαθμίδα… αρκεί και η βαθμολογία ΒΒ.

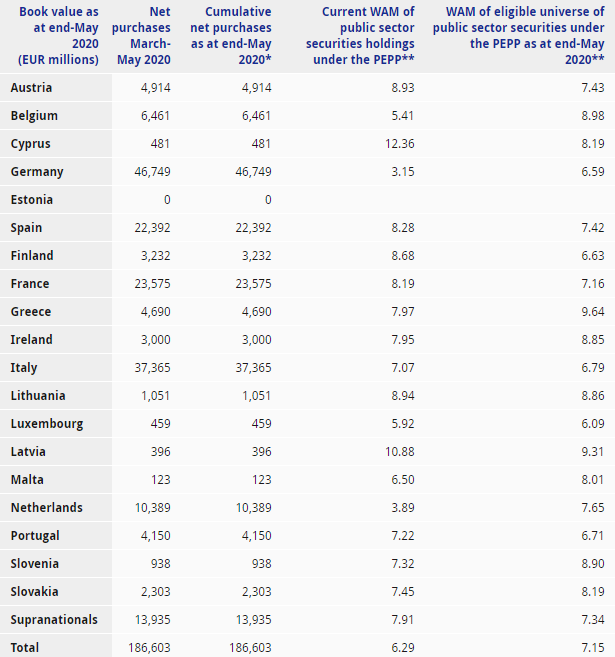

Το Πρόγραμμα Πανδημίας ήδη έχει φθάσει στα 220 δισεκ. ευρώ από 186 δισεκ. τέλη Μαΐου 2020 και με τον ρυθμό που αγοράζει κρατικά ομόλογα και παρεμβαίνει στις δευτερογενείς αγορές έως τα τέλη Οκτωβρίου θα έχει εξαντλήσει το ύψος των 750 δισεκ.

Η αύξηση του ορίου από 750 δισεκ. σε 1,35 τρισεκ. ευρώ ή αύξηση κατά 600 δισεκ. θα επιτρέψει στην ΕΚΤ να ξεπεράσει τον χρονικό ορίζοντα του Δεκεμβρίου 2020.

Η ποσοτική χαλάρωση και το Πρόγραμμα Πανδημίας αποτελούν μια τοξική νομισματική πολιτική.

Τα κράτη και οι εταιρίες εκδίδουν ομόλογα και η ΕΚΤ έρχεται και αγοράζει τους τίτλους αυτούς στην δευτερογενή αγορά.

Με τον τρόπο αυτό καταστρατηγούνται οι βασικοί κανόνες της ελεύθερης αγοράς, οι τιμές αυξάνονται, ωραιοποιούνται χωρίς να το αξίζουν από τα θεμελιώδη δεδομένα, οι αποδόσεις υποχωρούν, άρα τα κράτη δανείζονται φθηνά χωρίς να το αξίζουν γιατί… πάντα θα υπάρχει ο αγοραστής έσχατης ανάγκης.

Την ίδια στιγμή μαίνεται ένα άλλο ακραίο φαινόμενο, προκλητικής χειραγώγησης και ευθείας αμφισβήτησης των βασικών κανόνων λειτουργίας της αγοράς.

Η μόχλευση.

Η ΕΚΤ έχει ισολογισμό 5,6 τρισεκ. ευρώ εκ των οποίων τα assets που αφορούν πράξεις νομισματικής πολιτικής αντιστοιχούν σε 4,2 τρισεκ. ευρώ.

Η ΕΚΤ διαθέτει 108,89 δισεκ. κεφάλαια που αυτό σημαίνει ότι ο συντελεστής μόχλευσης δηλαδή το ενεργητικό πόσες φορές τα κεφάλαια αναλογεί… καταλήγουμε στο συμπέρασμα ότι η μόχλευση φθάνει τις 51 φορές.

Μια συμβατική εμπορική τράπεζα π.χ. η Εθνική έχει ενεργητικό 69 δισεκ. και 5,7 δισεκ. κεφάλαια δηλαδή ο συντελεστής μόχλευσης ανέρχεται σε 12 φορές.

Οι συνεχείς παρεμβάσεις της ΕΚΤ στην δευτερογενή αγορά δημιουργούν τις εξής στρεβλώσεις

1)Δημιουργούν ένα εικονικό περιβάλλον αποτιμήσεων, κάθε κράτος πιστεύει ότι μπορεί να δανείζεται στην χαμηλότερη δυνατή απόδοση, στο χαμηλότερο επιτόκιο και άρα στην υψηλότερη τιμή ανεξαρτήτως της πορείας των δημοσίων οικονομικών.

2)Οι παρεμβάσεις της ΕΚΤ με την ποσοτική χαλάρωση και το Πρόγραμμα Πανδημίας ισοσκελίζουν τις διαφορές στα επιτόκια δανεισμού, ποτέ στην ιστορία δεν δανειζόταν η Ευρώπη τόσο κοντά το ένα κράτος με το άλλο με όρους επιτοκίων.

Πρόκειται για μια έμμεση αμοιβαιοποίηση χρέους, όπως το ευρωομόλογο θα επέτρεπε στην Γερμανία και στην Ελλάδα να δανείζονται με το ίδιο επιτόκιο στα ομόλογα έτσι και η ΕΚΤ δια της χειραγώγησης των επιτοκίων κλείνει επιθετικά την ψαλίδα μεταξύ των ευρωπαϊκών κρατών.

Το spread μειώνεται, βέβαια π.χ. η Ελλάδα στο παρελθόν είχε πιο μικρό spread έναντι της Γερμανίας από ότι σήμερα αλλά πριν 14 χρόνια η Γερμανία δεν είχε αρνητικά επιτόκια στα ομόλογα της.

3)Το ρίσκο χώρας δεν ακολουθεί τους πάγιους κανόνες δηλαδή να αναλογεί στην πορεία των βασικών μακροοικονομικών μεγεθών.

Τα CDS τα παράγωγα των ομολόγων δεν αντικατοπτρίζουν πραγματικό κίνδυνο.

Ακόμη και εάν μια χώρα εμφανίσει επιδείνωση στα δημόσια οικονομικά της, αυτό δεν αποτυπώνεται πουθενά, η ΕΚΤ είναι ο μηχανισμός συγκάλυψης της πραγματικότητας.

4)Κάτι αντίστοιχο συμβαίνει και με τα ομόλογα των εταιριών, τα εταιρικά ομόλογα, οι αποδόσεις υποχωρούν σε τόσο χαμηλά επίπεδα που δεν αντικατοπτρίζουν τους πραγματικούς κινδύνους και τις πραγματικές δυνατότητες κάθε εταιρίας.

Η ΕΚΤ με τα προγράμματα ποσοτικής χαλάρωσης ουσιαστικά είναι το χαλί όπου κάθε χώρα ή εταιρία κρύβει τα προβλήματα της.

Επειδή τα προβλήματα συγκαλύπτονται, αλλά οι κίνδυνοι υπάρχουν χωρίς να φαίνονται στο πραγματικό τους μέγεθος, δημιουργείται ένα εικονικό περιβάλλον και στις μετοχές.

Εάν τα ομόλογα το κρατικό και εταιρικό χρέος είναι φθηνό τιμολογιακά αυτό σημαίνει ότι κράτη και εταιρίες πάντα θα μπορούν να δανείζονται, οπότε δεν θα ανακύψουν ταμειακά προβλήματα… οπότε οι μετοχές ανακάμπτουν.

5)ΕΚΤ και FED με το απεριόριστο Πρόγραμμα Ποσοτικής Χαλάρωσης περνούν το μήνυμα ότι και να συμβεί οι κεντρικές τράπεζες δεν θα αφήσουν τις μετοχές να υποχωρήσουν.

Δημιουργούνται πλασματικές φούσκες αποτιμήσεων.

Η Wall δεν διορθώνει συνεχίζει ανοδικά κόντρα στην μεγάλη επιδείνωση των δημόσιων οικονομικών λόγω ύφεσης και κόντρα στο χάος των κοινωνικών αναταραχών.

Οι μετοχές ωραιοποιούνται.

6)Πως εξηγείται η ακραία, τοξική χειραγώγηση;

Οι ισολογισμοί των κεντρικών τραπεζών πλησιάζει τα 23 τρισεκ. δολάρια διεθνώς και το ερώτημα είναι το εξής εάν οι αγορές μετοχών και ομολόγων δεν επηρεάζονται από την ποσοτική χαλάρωση, ας γίνει ένα πείραμα, ας αποφασίσουν να αποσύρουν τα προγράμματα ποσοτικής χαλάρωσης και να πουλήσουν τα assets που έχουν αγοράσει, τα πάντα θα καταρρεύσουν.

7)Φθάσαμε στο σημείο το 33% του χρέους κάθε χώρας - το άτυπο όριο είναι 40% - να το κατέχει η ΕΚΤ και φθάσαμε στο σημείο η Ιαπωνική Κεντρική Τράπεζα να ελέγχει το 85% των μετοχικών ETFs της Ιαπωνίας.

Φθάσαμε στο σημείο η Ελβετική Κεντρική Τράπεζα να έχει χαρτοφυλάκιο μετοχών 180 δισεκ. δολαρίων κατά βάση στην Wall Street.

8) Οι κεντρικές τράπεζες εκτυπώνουν χρήμα κατά μια έννοια, φθάνει τα 5 τρισεκ. με βάση τις τελευταίες παρεμβάσεις και το ερώτημα που εγείρεται είναι τα 5 τρισεκ. επί ποιας αξίας αντιστοιχούν;

Ποια υπηρεσία ή προϊόν παρήχθη ώστε τα 5 τρισεκ. των κεντρικών τραπεζών να αναλογούν σε πραγματικές αξίες;

Πρόκειται για πραγματικό αέρα που μόνο ζημία στον πληθωρισμό θα επιφέρει, αρχικά αποπληθωρισμό και ακολούθως άλλες ακραίες στρεβλώσεις.

Οι 8 αυτοί παράγοντες έρχονται να αποδείξουν ότι η ελεύθερη αγορά όχι απλά καταστρατηγείται αλλά έχει καταρρεύσει.

Ταυτόχρονα εάν οι οικονομίες πορεύονταν καλά δεν θα χρειαζόταν η παρέμβαση εκ νέου της ΕΚΤ, οπότε οι νέες παρεμβάσεις θα θεωρηθούν θετικές εξελίξεις για ορισμένους αλλά στην πράξη θα είναι απόδειξη επιδείνωσης, ανησυχίας για το Ταμείο Ανάκαμψης και ανησυχίας για την πορεία των οικονομιών.

Τα ομόλογα που αγόρασε η ΕΚΤ μέσω του Προγράμματος Πανδημίας

www.bankingnews.gr

Το Πρόγραμμα Πανδημίας PEPP της ΕΚΤ είναι ουσιαστικά ένα παράλληλο Πρόγραμμα Ποσοτικής χαλάρωσης, με αυτό αγοράζει κρατικά και εταιρικά ομόλογα μαζί και ης Ελλάδος που δεν διαθέτει επενδυτική βαθμίδα, ενώ έχει προσδιορίσει ότι ακόμη και εάν μια χώρα χάσει την επενδυτική βαθμίδα… αρκεί και η βαθμολογία ΒΒ.

Το Πρόγραμμα Πανδημίας ήδη έχει φθάσει στα 220 δισεκ. ευρώ από 186 δισεκ. τέλη Μαΐου 2020 και με τον ρυθμό που αγοράζει κρατικά ομόλογα και παρεμβαίνει στις δευτερογενείς αγορές έως τα τέλη Οκτωβρίου θα έχει εξαντλήσει το ύψος των 750 δισεκ.

Η αύξηση του ορίου από 750 δισεκ. σε 1,35 τρισεκ. ευρώ ή αύξηση κατά 600 δισεκ. θα επιτρέψει στην ΕΚΤ να ξεπεράσει τον χρονικό ορίζοντα του Δεκεμβρίου 2020.

Η ποσοτική χαλάρωση και το Πρόγραμμα Πανδημίας αποτελούν μια τοξική νομισματική πολιτική.

Τα κράτη και οι εταιρίες εκδίδουν ομόλογα και η ΕΚΤ έρχεται και αγοράζει τους τίτλους αυτούς στην δευτερογενή αγορά.

Με τον τρόπο αυτό καταστρατηγούνται οι βασικοί κανόνες της ελεύθερης αγοράς, οι τιμές αυξάνονται, ωραιοποιούνται χωρίς να το αξίζουν από τα θεμελιώδη δεδομένα, οι αποδόσεις υποχωρούν, άρα τα κράτη δανείζονται φθηνά χωρίς να το αξίζουν γιατί… πάντα θα υπάρχει ο αγοραστής έσχατης ανάγκης.

Την ίδια στιγμή μαίνεται ένα άλλο ακραίο φαινόμενο, προκλητικής χειραγώγησης και ευθείας αμφισβήτησης των βασικών κανόνων λειτουργίας της αγοράς.

Η μόχλευση.

Η ΕΚΤ έχει ισολογισμό 5,6 τρισεκ. ευρώ εκ των οποίων τα assets που αφορούν πράξεις νομισματικής πολιτικής αντιστοιχούν σε 4,2 τρισεκ. ευρώ.

Η ΕΚΤ διαθέτει 108,89 δισεκ. κεφάλαια που αυτό σημαίνει ότι ο συντελεστής μόχλευσης δηλαδή το ενεργητικό πόσες φορές τα κεφάλαια αναλογεί… καταλήγουμε στο συμπέρασμα ότι η μόχλευση φθάνει τις 51 φορές.

Μια συμβατική εμπορική τράπεζα π.χ. η Εθνική έχει ενεργητικό 69 δισεκ. και 5,7 δισεκ. κεφάλαια δηλαδή ο συντελεστής μόχλευσης ανέρχεται σε 12 φορές.

Οι συνεχείς παρεμβάσεις της ΕΚΤ στην δευτερογενή αγορά δημιουργούν τις εξής στρεβλώσεις

1)Δημιουργούν ένα εικονικό περιβάλλον αποτιμήσεων, κάθε κράτος πιστεύει ότι μπορεί να δανείζεται στην χαμηλότερη δυνατή απόδοση, στο χαμηλότερο επιτόκιο και άρα στην υψηλότερη τιμή ανεξαρτήτως της πορείας των δημοσίων οικονομικών.

2)Οι παρεμβάσεις της ΕΚΤ με την ποσοτική χαλάρωση και το Πρόγραμμα Πανδημίας ισοσκελίζουν τις διαφορές στα επιτόκια δανεισμού, ποτέ στην ιστορία δεν δανειζόταν η Ευρώπη τόσο κοντά το ένα κράτος με το άλλο με όρους επιτοκίων.

Πρόκειται για μια έμμεση αμοιβαιοποίηση χρέους, όπως το ευρωομόλογο θα επέτρεπε στην Γερμανία και στην Ελλάδα να δανείζονται με το ίδιο επιτόκιο στα ομόλογα έτσι και η ΕΚΤ δια της χειραγώγησης των επιτοκίων κλείνει επιθετικά την ψαλίδα μεταξύ των ευρωπαϊκών κρατών.

Το spread μειώνεται, βέβαια π.χ. η Ελλάδα στο παρελθόν είχε πιο μικρό spread έναντι της Γερμανίας από ότι σήμερα αλλά πριν 14 χρόνια η Γερμανία δεν είχε αρνητικά επιτόκια στα ομόλογα της.

3)Το ρίσκο χώρας δεν ακολουθεί τους πάγιους κανόνες δηλαδή να αναλογεί στην πορεία των βασικών μακροοικονομικών μεγεθών.

Τα CDS τα παράγωγα των ομολόγων δεν αντικατοπτρίζουν πραγματικό κίνδυνο.

Ακόμη και εάν μια χώρα εμφανίσει επιδείνωση στα δημόσια οικονομικά της, αυτό δεν αποτυπώνεται πουθενά, η ΕΚΤ είναι ο μηχανισμός συγκάλυψης της πραγματικότητας.

4)Κάτι αντίστοιχο συμβαίνει και με τα ομόλογα των εταιριών, τα εταιρικά ομόλογα, οι αποδόσεις υποχωρούν σε τόσο χαμηλά επίπεδα που δεν αντικατοπτρίζουν τους πραγματικούς κινδύνους και τις πραγματικές δυνατότητες κάθε εταιρίας.

Η ΕΚΤ με τα προγράμματα ποσοτικής χαλάρωσης ουσιαστικά είναι το χαλί όπου κάθε χώρα ή εταιρία κρύβει τα προβλήματα της.

Επειδή τα προβλήματα συγκαλύπτονται, αλλά οι κίνδυνοι υπάρχουν χωρίς να φαίνονται στο πραγματικό τους μέγεθος, δημιουργείται ένα εικονικό περιβάλλον και στις μετοχές.

Εάν τα ομόλογα το κρατικό και εταιρικό χρέος είναι φθηνό τιμολογιακά αυτό σημαίνει ότι κράτη και εταιρίες πάντα θα μπορούν να δανείζονται, οπότε δεν θα ανακύψουν ταμειακά προβλήματα… οπότε οι μετοχές ανακάμπτουν.

5)ΕΚΤ και FED με το απεριόριστο Πρόγραμμα Ποσοτικής Χαλάρωσης περνούν το μήνυμα ότι και να συμβεί οι κεντρικές τράπεζες δεν θα αφήσουν τις μετοχές να υποχωρήσουν.

Δημιουργούνται πλασματικές φούσκες αποτιμήσεων.

Η Wall δεν διορθώνει συνεχίζει ανοδικά κόντρα στην μεγάλη επιδείνωση των δημόσιων οικονομικών λόγω ύφεσης και κόντρα στο χάος των κοινωνικών αναταραχών.

Οι μετοχές ωραιοποιούνται.

6)Πως εξηγείται η ακραία, τοξική χειραγώγηση;

Οι ισολογισμοί των κεντρικών τραπεζών πλησιάζει τα 23 τρισεκ. δολάρια διεθνώς και το ερώτημα είναι το εξής εάν οι αγορές μετοχών και ομολόγων δεν επηρεάζονται από την ποσοτική χαλάρωση, ας γίνει ένα πείραμα, ας αποφασίσουν να αποσύρουν τα προγράμματα ποσοτικής χαλάρωσης και να πουλήσουν τα assets που έχουν αγοράσει, τα πάντα θα καταρρεύσουν.

7)Φθάσαμε στο σημείο το 33% του χρέους κάθε χώρας - το άτυπο όριο είναι 40% - να το κατέχει η ΕΚΤ και φθάσαμε στο σημείο η Ιαπωνική Κεντρική Τράπεζα να ελέγχει το 85% των μετοχικών ETFs της Ιαπωνίας.

Φθάσαμε στο σημείο η Ελβετική Κεντρική Τράπεζα να έχει χαρτοφυλάκιο μετοχών 180 δισεκ. δολαρίων κατά βάση στην Wall Street.

8) Οι κεντρικές τράπεζες εκτυπώνουν χρήμα κατά μια έννοια, φθάνει τα 5 τρισεκ. με βάση τις τελευταίες παρεμβάσεις και το ερώτημα που εγείρεται είναι τα 5 τρισεκ. επί ποιας αξίας αντιστοιχούν;

Ποια υπηρεσία ή προϊόν παρήχθη ώστε τα 5 τρισεκ. των κεντρικών τραπεζών να αναλογούν σε πραγματικές αξίες;

Πρόκειται για πραγματικό αέρα που μόνο ζημία στον πληθωρισμό θα επιφέρει, αρχικά αποπληθωρισμό και ακολούθως άλλες ακραίες στρεβλώσεις.

Οι 8 αυτοί παράγοντες έρχονται να αποδείξουν ότι η ελεύθερη αγορά όχι απλά καταστρατηγείται αλλά έχει καταρρεύσει.

Ταυτόχρονα εάν οι οικονομίες πορεύονταν καλά δεν θα χρειαζόταν η παρέμβαση εκ νέου της ΕΚΤ, οπότε οι νέες παρεμβάσεις θα θεωρηθούν θετικές εξελίξεις για ορισμένους αλλά στην πράξη θα είναι απόδειξη επιδείνωσης, ανησυχίας για το Ταμείο Ανάκαμψης και ανησυχίας για την πορεία των οικονομιών.

Τα ομόλογα που αγόρασε η ΕΚΤ μέσω του Προγράμματος Πανδημίας

www.bankingnews.gr

Σχόλια αναγνωστών