Μόλις η κρίση τελειώσει, ο κλάδος πρέπει να ανοικοδομήσει τα αποθέματα κεφαλαίου

Οι ευρωπαϊκές τράπεζες θα πρέπει να διαθέτουν ένα απόθεμα κεφαλαίου τουλάχιστον 1,1 ποσοστιαία μονάδα πάνω από το overall capital requirement (OCR - συνολική κεφαλαιακή απαίτηση), αναφέρει η Ευρωπαϊκή Αρχή Τραπεζών (ΕΒΑ), στην πρώτη της ανάλυση για τις επιπτώσεις της κρίσης του κορωνοϊού στον ευρωπαϊκό τραπεζικό κλάδο.

Μάλιστα, όπως επισημαίνει, μόλις η κρίση τελειώσει, ο κλάδος πρέπει να ανοικοδομήσει τα αποθέματα κεφαλαίου, ενώ λαμβάνοντας υπόψιν τις χαμηλές αποτιμήσεις της αγοράς, δεν αποκλείεται οι υφιστάμενοι μέτοχοι να δεχτούν το dilution στις μετοχές τους.

Σε κάθε περίπτωση όμως, ο βαθμός στον οποίο οι τράπεζες θα επηρεαστούν από την κρίση αναμένεται να διαφέρει πολύ, ανάλογα, για παράδειγμα, το αρχικό τους κεφάλαιο, τη λειτουργική τους αποδοτικότητα, καθώς και τα επίπεδα έκθεσης στους τομείς που επηρεάζονται περισσότερο από την κρίση.

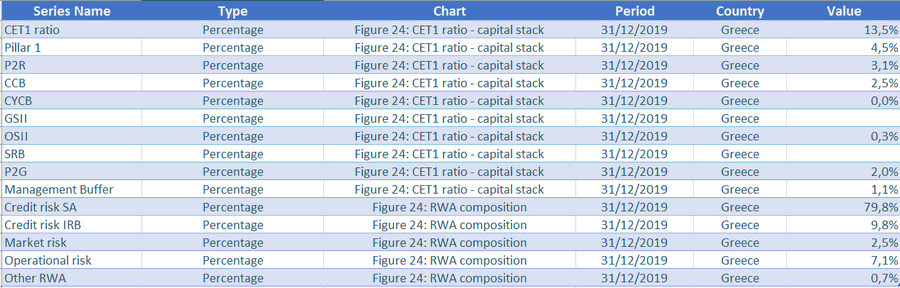

Τα στοιχεία για Ελλάδα

Ειδικότερα, σήμερα, 25 Μαΐου 2020, η Ευρωπαϊκή Αρχή Τραπεζών (ΕΒΑ) δημοσίευσε σήμερα μια προκαταρκτική αξιολόγηση του αντίκτυπου του COVID-19 στον τραπεζικό τομέα της ΕΕ.

Με την παγκόσμια οικονομία να αντιμετωπίζει πρωτοφανείς προκλήσεις, οι τράπεζες εισήλθαν στην κρίση με ισχυρά αποθέματα κεφαλαίων και ρευστότητας και διαχειρίστηκαν την πίεση στις επιχειρησιακές ικανότητες ενεργοποιώντας τα σχέδια έκτακτης ανάγκης τους.

Η κρίση αναμένεται να επηρεάσει την ποιότητα των περιουσιακών στοιχείων και, συνεπώς, την κερδοφορία των τραπεζών.

Παρ 'όλα αυτά, το κεφάλαιο που συσσωρεύτηκε από τις τράπεζες κατά τα τελευταία χρόνια μαζί με την ελάφρυνση κεφαλαίου που παρέχουν οι ρυθμιστικές αρχές ανέρχεται κατά μέσο όρο σε 5 ποσοστιαίες μονάδες πάνω από τις συνολικές κεφαλαιακές τους απαιτήσεις (OCR).

Αυτό το απόθεμα κεφαλαίου θα επιτρέψει στις τράπεζες να αντέξουν τις πιθανές απώλειες πιστωτικού κινδύνου που προκύπτουν από μια ανάλυση ευαισθησίας βάσει του stress test του 2018.

Οι τράπεζες έχουν εισέλθει στην κρίση COVID-19 πιο κεφαλαιοποιημένες και με καλύτερη ρευστότητα σε σύγκριση με προηγούμενες κρίσεις.

Σε αντίθεση με την Παγκόσμια Χρηματοπιστωτική Κρίση (GFC) το 2008-2009, οι τράπεζες διαθέτουν πλέον μεγαλύτερα αποθέματα κεφαλαίων και ρευστότητας.

Ο δείκτης κοινών μετοχών της βαθμίδας 1 (CET1) αυξήθηκε από 9% το 2009 σε σχεδόν 15% το 4ο τρίμηνο του 2019, συμπεριλαμβανομένου ενός ρυθμιστικού αποθέματος ασφαλείας πάνω από τις συνολικές κεφαλαιακές απαιτήσεις και της καθοδήγησης του πυλώνα 2 (P2G) κατά μέσο όρο περίπου 3% των σταθμισμένων περιουσιακών στοιχείων (RWAs).

Εκτός από τα άφθονα αποθέματα διαχείρισης, τα μέτρα που σχετίζονται με το κεφάλαιο που έχουν θεσπιστεί από τις ρυθμιστικές αρχές της ΕΕ για τον μετριασμό των επιπτώσεων της κρίσης θα ελευθερώσουν περίπου το 2% των RWAs.

Ομοίως, πριν από την εκδήλωση της πανδημίας, οι δείκτες κάλυψης ρευστότητας των τραπεζών (LCR) ήταν κατά μέσο όρο κοντά στο 150%, σημαντικά υψηλότεροι από το ελάχιστο ρυθμιστικό επίπεδο.

Η κρίση του COVID-19 θα έχει αρνητικό αντίκτυπο στην ποιότητα των περιουσιακών στοιχείων.

Καθώς η κρίση εξελίσσεται, οι τράπεζες είναι πιθανό να αντιμετωπίσουν αυξανόμενους όγκους μη εξυπηρετούμενων δανείων (NPL), οι οποίοι μπορούν να φθάσουν σε επίπεδα παρόμοια με αυτά που καταγράφηκαν μετά την κρίση του δημόσιου χρέους.

Μια ανάλυση ευαισθησίας βάσει του stress test της EBA το 2018 οι απώλειες πιστωτικού κινδύνου θα μπορούσαν να ανέλθουν έως και 3,8% των RWA.

Ως εκ τούτου, ο τραπεζικός τομέας θα βασίζεται κατά μέσο όρο σε αρκετά κεφάλαια για να καλύψει πιθανές απώλειες κάτω από το πιο σοβαρό σοκ πιστωτικού κινδύνου, διατηρώντας παράλληλα ένα αποθεματικό ισοδύναμο με 1,1 ποσοστιαίες μονάδες RWA, πάνω από το OCR τους.

Οι κρατικές εγγυήσεις που εισάγονται σε πολλές δικαιοδοσίες ενδέχεται να μειώσουν αυτόν τον αντίκτυπο, ενώ οι κατευθυντήριες γραμμές της ΕΒΑ σχετικά με το μορατόριουμ των δανείων θα αποφύγουν την αυτόματη ταξινόμηση των επηρεαζόμενων ανοιγμάτων ως μη εξυπηρετούμενων ή αθέτησης.

Παρ 'όλα αυτά, οι τράπεζες θα πρέπει να διασφαλίσουν ότι η σωστή αξιολόγηση κινδύνου συνεχίζει να πραγματοποιείται.

Ο βαθμός στον οποίο οι τράπεζες θα επηρεαστούν από την κρίση αναμένεται να διαφέρει ευρέως, ανάλογα με τον τρόπο με τον οποίο εξελίσσεται η κρίση, το αρχικό επίπεδο κεφαλαίου κάθε τράπεζας και το μέγεθος των ανοιγμάτων τους στους τομείς που πλήττονται περισσότερο.

Οι αρμόδιες αρχές πρέπει να αντιμετωπίσουν γρήγορα τυχόν ιδιοσυγκρασιακές αδυναμίες που θα μπορούσαν να επιδεινωθούν από την τρέχουσα κρίση.

Οι τράπεζες χρησιμοποιούν τα αποθέματα ρευστότητας και αναμένεται να συνεχίσουν να τα χρησιμοποιούν τους επόμενους μήνες.

Από τον Φεβρουάριο του 2020, οι συνθήκες χρηματοδότησης της αγοράς έχουν επιδεινωθεί σημαντικά, με τα spreads να διευρύνονται σημαντικά και οι νέες εκδόσεις μη εξασφαλισμένων χρεών σχεδόν σταμάτησαν μέχρι τα μέσα Απριλίου.

Υπό αυτές τις συνθήκες, οι τράπεζες έχουν αυξήσει σημαντικά την εξάρτησή τους από τη χρηματοδότηση της κεντρικής τράπεζας.

Οι τράπεζες αναμένεται επίσης να κάνουν χρήση των άφθονων αποθεμάτων ρευστότητας τους κατά τους επόμενους μήνες.

Η λειτουργική ανθεκτικότητα των τραπεζών βρίσκεται υπό πίεση.

Μετά το ξέσπασμα της πανδημίας, οι τράπεζες ενεργοποίησαν τα σχέδια έκτακτης ανάγκης, τα οποία τους επέτρεψαν να διατηρήσουν τις βασικές τους λειτουργίες σε γενικές γραμμές ανεπηρέαστες.

Ωστόσο, ο χειρισμός μεγάλων όγκων αιτήσεων για αναστολή χρέους και εγγυημένα δάνεια και η ανεπαρκής προετοιμασία ορισμένων offshore μονάδων πρόσθεσαν κάποια πίεση στις επιχειρησιακές τους ικανότητες.

www.bankingnews.gr

Μάλιστα, όπως επισημαίνει, μόλις η κρίση τελειώσει, ο κλάδος πρέπει να ανοικοδομήσει τα αποθέματα κεφαλαίου, ενώ λαμβάνοντας υπόψιν τις χαμηλές αποτιμήσεις της αγοράς, δεν αποκλείεται οι υφιστάμενοι μέτοχοι να δεχτούν το dilution στις μετοχές τους.

Σε κάθε περίπτωση όμως, ο βαθμός στον οποίο οι τράπεζες θα επηρεαστούν από την κρίση αναμένεται να διαφέρει πολύ, ανάλογα, για παράδειγμα, το αρχικό τους κεφάλαιο, τη λειτουργική τους αποδοτικότητα, καθώς και τα επίπεδα έκθεσης στους τομείς που επηρεάζονται περισσότερο από την κρίση.

Τα στοιχεία για Ελλάδα

Ειδικότερα, σήμερα, 25 Μαΐου 2020, η Ευρωπαϊκή Αρχή Τραπεζών (ΕΒΑ) δημοσίευσε σήμερα μια προκαταρκτική αξιολόγηση του αντίκτυπου του COVID-19 στον τραπεζικό τομέα της ΕΕ.

Με την παγκόσμια οικονομία να αντιμετωπίζει πρωτοφανείς προκλήσεις, οι τράπεζες εισήλθαν στην κρίση με ισχυρά αποθέματα κεφαλαίων και ρευστότητας και διαχειρίστηκαν την πίεση στις επιχειρησιακές ικανότητες ενεργοποιώντας τα σχέδια έκτακτης ανάγκης τους.

Η κρίση αναμένεται να επηρεάσει την ποιότητα των περιουσιακών στοιχείων και, συνεπώς, την κερδοφορία των τραπεζών.

Παρ 'όλα αυτά, το κεφάλαιο που συσσωρεύτηκε από τις τράπεζες κατά τα τελευταία χρόνια μαζί με την ελάφρυνση κεφαλαίου που παρέχουν οι ρυθμιστικές αρχές ανέρχεται κατά μέσο όρο σε 5 ποσοστιαίες μονάδες πάνω από τις συνολικές κεφαλαιακές τους απαιτήσεις (OCR).

Αυτό το απόθεμα κεφαλαίου θα επιτρέψει στις τράπεζες να αντέξουν τις πιθανές απώλειες πιστωτικού κινδύνου που προκύπτουν από μια ανάλυση ευαισθησίας βάσει του stress test του 2018.

Οι τράπεζες έχουν εισέλθει στην κρίση COVID-19 πιο κεφαλαιοποιημένες και με καλύτερη ρευστότητα σε σύγκριση με προηγούμενες κρίσεις.

Σε αντίθεση με την Παγκόσμια Χρηματοπιστωτική Κρίση (GFC) το 2008-2009, οι τράπεζες διαθέτουν πλέον μεγαλύτερα αποθέματα κεφαλαίων και ρευστότητας.

Ο δείκτης κοινών μετοχών της βαθμίδας 1 (CET1) αυξήθηκε από 9% το 2009 σε σχεδόν 15% το 4ο τρίμηνο του 2019, συμπεριλαμβανομένου ενός ρυθμιστικού αποθέματος ασφαλείας πάνω από τις συνολικές κεφαλαιακές απαιτήσεις και της καθοδήγησης του πυλώνα 2 (P2G) κατά μέσο όρο περίπου 3% των σταθμισμένων περιουσιακών στοιχείων (RWAs).

Εκτός από τα άφθονα αποθέματα διαχείρισης, τα μέτρα που σχετίζονται με το κεφάλαιο που έχουν θεσπιστεί από τις ρυθμιστικές αρχές της ΕΕ για τον μετριασμό των επιπτώσεων της κρίσης θα ελευθερώσουν περίπου το 2% των RWAs.

Ομοίως, πριν από την εκδήλωση της πανδημίας, οι δείκτες κάλυψης ρευστότητας των τραπεζών (LCR) ήταν κατά μέσο όρο κοντά στο 150%, σημαντικά υψηλότεροι από το ελάχιστο ρυθμιστικό επίπεδο.

Η κρίση του COVID-19 θα έχει αρνητικό αντίκτυπο στην ποιότητα των περιουσιακών στοιχείων.

Καθώς η κρίση εξελίσσεται, οι τράπεζες είναι πιθανό να αντιμετωπίσουν αυξανόμενους όγκους μη εξυπηρετούμενων δανείων (NPL), οι οποίοι μπορούν να φθάσουν σε επίπεδα παρόμοια με αυτά που καταγράφηκαν μετά την κρίση του δημόσιου χρέους.

Μια ανάλυση ευαισθησίας βάσει του stress test της EBA το 2018 οι απώλειες πιστωτικού κινδύνου θα μπορούσαν να ανέλθουν έως και 3,8% των RWA.

Ως εκ τούτου, ο τραπεζικός τομέας θα βασίζεται κατά μέσο όρο σε αρκετά κεφάλαια για να καλύψει πιθανές απώλειες κάτω από το πιο σοβαρό σοκ πιστωτικού κινδύνου, διατηρώντας παράλληλα ένα αποθεματικό ισοδύναμο με 1,1 ποσοστιαίες μονάδες RWA, πάνω από το OCR τους.

Οι κρατικές εγγυήσεις που εισάγονται σε πολλές δικαιοδοσίες ενδέχεται να μειώσουν αυτόν τον αντίκτυπο, ενώ οι κατευθυντήριες γραμμές της ΕΒΑ σχετικά με το μορατόριουμ των δανείων θα αποφύγουν την αυτόματη ταξινόμηση των επηρεαζόμενων ανοιγμάτων ως μη εξυπηρετούμενων ή αθέτησης.

Παρ 'όλα αυτά, οι τράπεζες θα πρέπει να διασφαλίσουν ότι η σωστή αξιολόγηση κινδύνου συνεχίζει να πραγματοποιείται.

Ο βαθμός στον οποίο οι τράπεζες θα επηρεαστούν από την κρίση αναμένεται να διαφέρει ευρέως, ανάλογα με τον τρόπο με τον οποίο εξελίσσεται η κρίση, το αρχικό επίπεδο κεφαλαίου κάθε τράπεζας και το μέγεθος των ανοιγμάτων τους στους τομείς που πλήττονται περισσότερο.

Οι αρμόδιες αρχές πρέπει να αντιμετωπίσουν γρήγορα τυχόν ιδιοσυγκρασιακές αδυναμίες που θα μπορούσαν να επιδεινωθούν από την τρέχουσα κρίση.

Οι τράπεζες χρησιμοποιούν τα αποθέματα ρευστότητας και αναμένεται να συνεχίσουν να τα χρησιμοποιούν τους επόμενους μήνες.

Από τον Φεβρουάριο του 2020, οι συνθήκες χρηματοδότησης της αγοράς έχουν επιδεινωθεί σημαντικά, με τα spreads να διευρύνονται σημαντικά και οι νέες εκδόσεις μη εξασφαλισμένων χρεών σχεδόν σταμάτησαν μέχρι τα μέσα Απριλίου.

Υπό αυτές τις συνθήκες, οι τράπεζες έχουν αυξήσει σημαντικά την εξάρτησή τους από τη χρηματοδότηση της κεντρικής τράπεζας.

Οι τράπεζες αναμένεται επίσης να κάνουν χρήση των άφθονων αποθεμάτων ρευστότητας τους κατά τους επόμενους μήνες.

Η λειτουργική ανθεκτικότητα των τραπεζών βρίσκεται υπό πίεση.

Μετά το ξέσπασμα της πανδημίας, οι τράπεζες ενεργοποίησαν τα σχέδια έκτακτης ανάγκης, τα οποία τους επέτρεψαν να διατηρήσουν τις βασικές τους λειτουργίες σε γενικές γραμμές ανεπηρέαστες.

Ωστόσο, ο χειρισμός μεγάλων όγκων αιτήσεων για αναστολή χρέους και εγγυημένα δάνεια και η ανεπαρκής προετοιμασία ορισμένων offshore μονάδων πρόσθεσαν κάποια πίεση στις επιχειρησιακές τους ικανότητες.

www.bankingnews.gr

Σχόλια αναγνωστών