BlackRock και Golub Capital «τινάζουν» την αγορά Private Credit στον αέρα: Απομειώσεις, πτωχεύσεις και Redemption Gates – Η κρίση είναι εδώ…

Ακόμη μια ημέρα στον παράδεισο… ή καλύτερα στην κόλαση του private credit.

Μία ημέρα αφότου ο Gundlach επανέλαβε την προειδοποίησή του ότι η κρίση του ιδιωτικού δανεισμού θα καταλήξει σε δάκρυα, η BlackRock μείωσε την αξία του δημόσια διαπραγματεύσιμου private credit fund της κατά περίπου 5%, καθώς, όπως και οι περισσότεροι ανταγωνιστές της, δυσκολεύεται υπό το βάρος προβληματικών δανείων, απομειώσεων και χαμηλότερων αποδόσεων.

Η BlackRock TCP Capital Corp., ένα δημόσια διαπραγματεύσιμο fund δανεισμού, ανακοίνωσε ότι οι απομειώσεις ανήλθαν σε 35 εκατομμύρια δολάρια στο τρίμηνο που έληξε στις 31 Μαρτίου, σύμφωνα με ανακοίνωση την Πέμπτη 7/5.

Με έναν μάλλον ειρωνικό τρόπο, και ελπίζοντας να στρέψει αλλού την προσοχή, το fund του 1,5 δισ. δολ. υπογράμμισε τη «βελτίωση της πιστωτικής ποιότητας» και ανέφερε ότι επένδυσε περισσότερο σε χρέος υψηλής εξοφλητικής προτεραιότητας και ενίσχυσε τον ισολογισμό του.

Το fund δήλωσε ότι το μέρισμά του, που είχε ήδη μειωθεί στα 17 σεντς ανά μετοχή το προηγούμενο τρίμηνο, θα παραμείνει σταθερό.

Το fund αποτελεί πρόκληση για τη BlackRock, τον μεγαλύτερο διαχειριστή κεφαλαίων στον κόσμο με περίπου 14 τρισ. δολάρια σε υπό διαχείριση assets, ο οποίος επεκτείνεται επιθετικά στο private credit.

Η BlackRock απέκτησε πέρυσι τον εξειδικευμένο διαχειριστή HPS Investment Partners για περίπου 12 δισ. δολάρια, με στόχο τη σημαντική επέκταση των δυνατοτήτων της και των legacy funds, συμπεριλαμβανομένου του TCPC.

Το fund TCPC είχε ανακοινώσει τον Ιανουάριο ότι μείωσε την καθαρή αξία ενεργητικού του κατά 19%, γεγονός που προκάλεσε βουτιά στις μετοχές του.

Το fund έχει δυσκολευτεί εν μέρει λόγω έκθεσης σε e-commerce aggregators, δηλαδή εταιρείες που αγοράζουν και διαχειρίζονται πωλητές της Amazon.com Inc., καθώς και στην προβληματική εταιρεία ανακαινίσεων κατοικιών Renovo Home Partners, η οποία κατέθεσε αίτηση πτώχευσης.

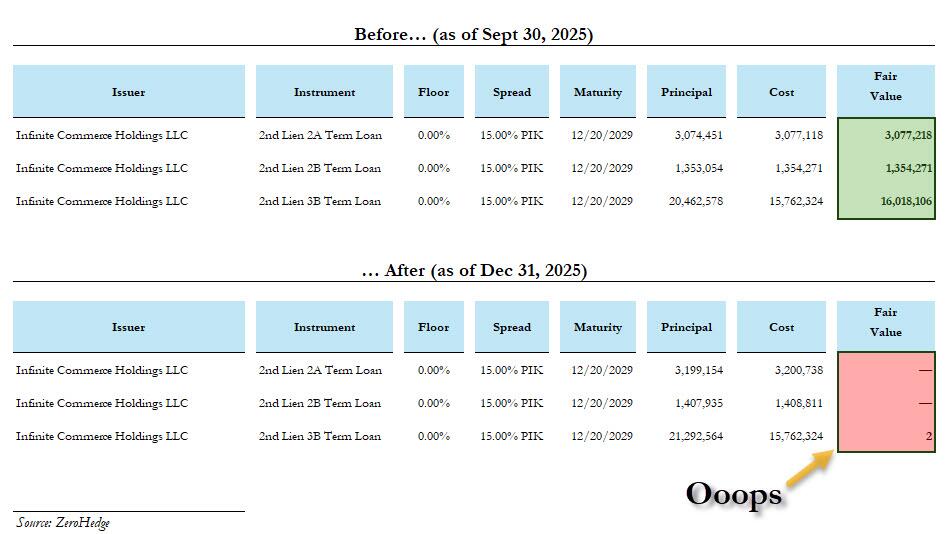

Τον Μάρτιο είχαμε αναφέρει ότι η BlackRock «έκοψε» την αξία ενός ιδιωτικού δανείου της από την ονομαστική αξία στο μηδέν μέσα σε λίγους μήνες, της Infinite Commerce Holdings, προκαλώντας selloff στις μετοχές, καθώς η αγορά έμεινε άναυδη από το πόσο γρήγορα ένα δάνειο από τον πιο εμβληματικό asset manager του κόσμου μπορεί να πάει από το par στο μηδέν.

«Παρότι έχουμε σημειώσει σημαντική πρόοδο, αναγνωρίζουμε ότι υπάρχει ακόμη δουλειά να γίνει και παραμένουμε επικεντρωμένοι στη συνεπή εκτέλεση», δήλωσε ο CEO Phil Tseng σε τηλεδιάσκεψη με αναλυτές.

Τα δάνεια σε καθεστώς μη καταβολής τόκων (non-accrual), που συνήθως σημαίνει ότι οι δανειολήπτες έχουν καθυστερήσει πληρωμές, μειώθηκαν στο 7,6% σε βάση κόστους, από 9,7% το προηγούμενο τρίμηνο.

Αυτό συνέβη επειδή ένα από τα δάνεια του χαρτοφυλακίου πουλήθηκε και δύο αναδιαρθρώθηκαν.

Επενδύσεις σε 13 εταιρείες του χαρτοφυλακίου βρίσκονται σε non-accrual κατάσταση.

Ο Tseng είπε ότι ο μεγαλύτερος παράγοντας των απομειώσεων ήταν μια επένδυση στην Job and Talent, μια εταιρεία στελέχωσης και πρόσληψης που επηρεάστηκε από αδύναμες επιδόσεις στο τρίμηνο.

Σχεδόν το ένα τρίτο των απομειώσεων προήλθε από επενδύσεις σχετικές με software, είπε.

Οι δανειστές στην αγορά των 1,8 τρισ. δολαρίων του private credit βρίσκονται υπό καθεστώς επιτήρησης, καθώς οι εξελίξεις στην τεχνητή νοημοσύνη απειλούν να ανατρέψουν τα στοιχήματά τους στο software, έναν κλάδο που αποτελεί σημαντικό μέρος των χαρτοφυλακίων τους.

Η περίπτωση της Golub Capital

Σε άλλο σημείο, το τελευταίο μεγάλο private credit fund που αναμενόταν να ανακοινώσει redemption gates (στο χρηματοοικονομικό και επενδυτικό περιβάλλον, ο όρος Redemption Gates ή πύλες εξαγοράς ή περιορισμοί ρευστοποίησης αναφέρεται σε έναν μηχανισμό προστασίας που χρησιμοποιούν κυρίως τα Hedge Funds, τα Money Market Funds και τα Private Equity Funds.

Ουσιαστικά, είναι ένας «κόφτης» στις αναλήψεις. Όταν ενεργοποιείται το gate, το αμοιβαίο κεφάλαιο περιορίζει το ποσό των χρημάτων που επιτρέπεται να αποσύρουν οι επενδυτές κατά τη διάρκεια μιας συγκεκριμένης περιόδου.) το έκανε:

Η Golub Capital ανακοίνωσε ότι περιορίζει τις αναλήψεις από το fund της, αφού οι επενδυτές προσπάθησαν να αποσύρουν το 8,5% των μετοχών — το πιο πρόσφατο παράδειγμα διαχειριστή που περιορίζει εκροές εν μέσω κύματος αιτημάτων εξαγοράς.

Το Golub Capital Private Credit Fund, ή GCRED, σκοπεύει να εφαρμόσει το τριμηνιαίο όριο εξαγορών στο 5% των κοινών μετοχών σε κυκλοφορία, σύμφωνα με επιστολή προς τους μετόχους την Πέμπτη.

Το fund των περίπου 9,9 δισ. δολαρίων σκοπεύει να ικανοποιήσει αιτήματα επαναγοράς για 8.891.200 μετοχές.

Ο διαχειριστής ανέφερε ότι τα αιτήματα εξαγοράς «ήταν συγκεντρωμένα σε ένα μικρό υποσύνολο που αντιπροσωπεύει περίπου το 5% των περισσότερων από 12.000 μετόχων του GCRED».

Η Golub ανέφερε επίσης περίπου 14 εκατομμύρια νέες εγγραφές μετόχων μέσα στο έτος έως τα τέλη Απριλίου.

Το GCRED διαθέτει ρευστό απόθεμα περίπου 4,1 δισ. δολαρίων και το χαρτοφυλάκιό του περιλαμβάνει σχεδόν 10 δισ. δολάρια επενδύσεων σε εύλογη αξία, σύμφωνα με την εταιρεία.

Στο τέλος του πρώτου τριμήνου, λιγότερο από 0,1% του χαρτοφυλακίου βρισκόταν σε καθεστώς non-accrual.

Τίποτα από αυτά δεν είχε σημασία στο τέλος, και η Golub πλέον έχει ενταχθεί σε καθέναν από τους BDC peers της στο να βάζει “gates” στους επενδυτές της.

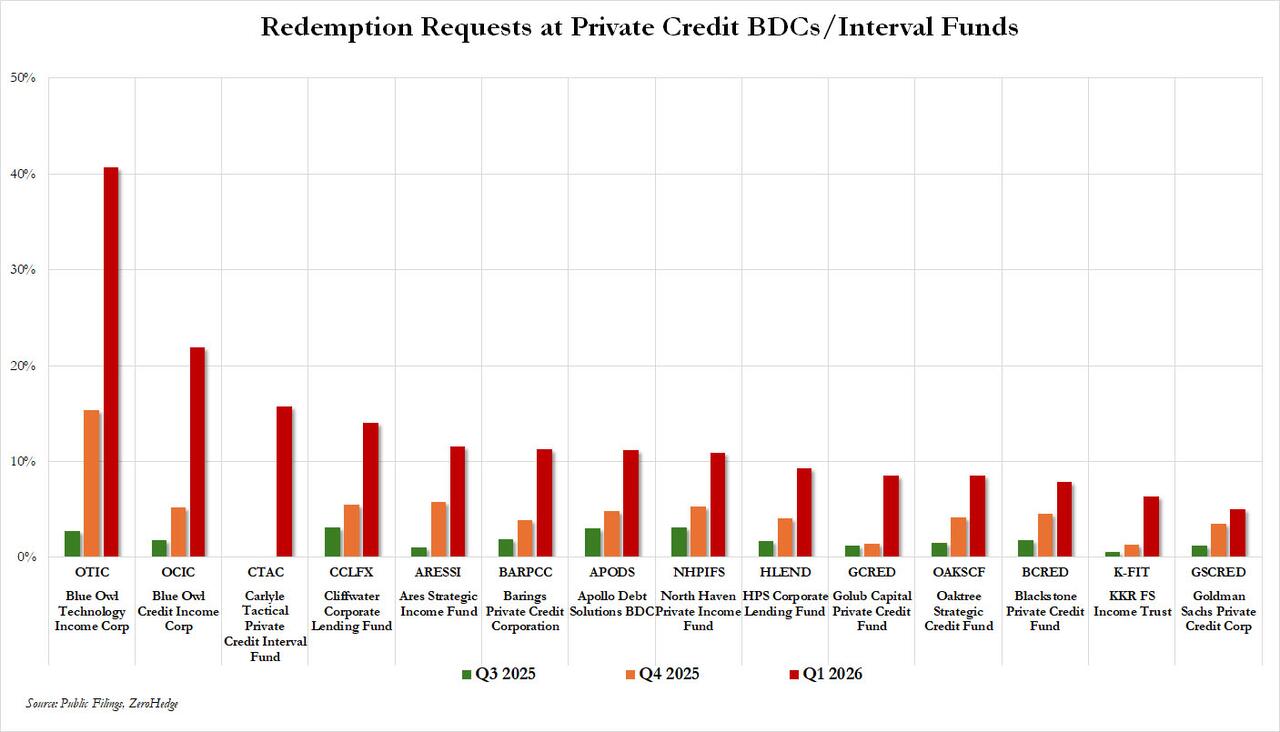

Η θετική πλευρά είναι ότι, σε αντίθεση με μεγαλύτερες καταστροφές όπως τα δύο μεγάλα Blue Owl BDCs (OTIC και OCIC), όπου οι επενδυτές προσπάθησαν να αποσύρουν 41% και 22% αντίστοιχα —και φυσικά μπήκαν σε περιορισμούς— η Golub είχε μόνο 8,5%, που στη σημερινή εποχή όπου τα διψήφια αιτήματα εξαγοράς είναι το νέο φυσιολογικό, θεωρείται σχεδόν αξιοπρεπές.

www.bankingnews.gr

Μία ημέρα αφότου ο Gundlach επανέλαβε την προειδοποίησή του ότι η κρίση του ιδιωτικού δανεισμού θα καταλήξει σε δάκρυα, η BlackRock μείωσε την αξία του δημόσια διαπραγματεύσιμου private credit fund της κατά περίπου 5%, καθώς, όπως και οι περισσότεροι ανταγωνιστές της, δυσκολεύεται υπό το βάρος προβληματικών δανείων, απομειώσεων και χαμηλότερων αποδόσεων.

Η BlackRock TCP Capital Corp., ένα δημόσια διαπραγματεύσιμο fund δανεισμού, ανακοίνωσε ότι οι απομειώσεις ανήλθαν σε 35 εκατομμύρια δολάρια στο τρίμηνο που έληξε στις 31 Μαρτίου, σύμφωνα με ανακοίνωση την Πέμπτη 7/5.

Με έναν μάλλον ειρωνικό τρόπο, και ελπίζοντας να στρέψει αλλού την προσοχή, το fund του 1,5 δισ. δολ. υπογράμμισε τη «βελτίωση της πιστωτικής ποιότητας» και ανέφερε ότι επένδυσε περισσότερο σε χρέος υψηλής εξοφλητικής προτεραιότητας και ενίσχυσε τον ισολογισμό του.

Το fund δήλωσε ότι το μέρισμά του, που είχε ήδη μειωθεί στα 17 σεντς ανά μετοχή το προηγούμενο τρίμηνο, θα παραμείνει σταθερό.

Το fund αποτελεί πρόκληση για τη BlackRock, τον μεγαλύτερο διαχειριστή κεφαλαίων στον κόσμο με περίπου 14 τρισ. δολάρια σε υπό διαχείριση assets, ο οποίος επεκτείνεται επιθετικά στο private credit.

Η BlackRock απέκτησε πέρυσι τον εξειδικευμένο διαχειριστή HPS Investment Partners για περίπου 12 δισ. δολάρια, με στόχο τη σημαντική επέκταση των δυνατοτήτων της και των legacy funds, συμπεριλαμβανομένου του TCPC.

Το fund TCPC είχε ανακοινώσει τον Ιανουάριο ότι μείωσε την καθαρή αξία ενεργητικού του κατά 19%, γεγονός που προκάλεσε βουτιά στις μετοχές του.

Το fund έχει δυσκολευτεί εν μέρει λόγω έκθεσης σε e-commerce aggregators, δηλαδή εταιρείες που αγοράζουν και διαχειρίζονται πωλητές της Amazon.com Inc., καθώς και στην προβληματική εταιρεία ανακαινίσεων κατοικιών Renovo Home Partners, η οποία κατέθεσε αίτηση πτώχευσης.

Τον Μάρτιο είχαμε αναφέρει ότι η BlackRock «έκοψε» την αξία ενός ιδιωτικού δανείου της από την ονομαστική αξία στο μηδέν μέσα σε λίγους μήνες, της Infinite Commerce Holdings, προκαλώντας selloff στις μετοχές, καθώς η αγορά έμεινε άναυδη από το πόσο γρήγορα ένα δάνειο από τον πιο εμβληματικό asset manager του κόσμου μπορεί να πάει από το par στο μηδέν.

«Παρότι έχουμε σημειώσει σημαντική πρόοδο, αναγνωρίζουμε ότι υπάρχει ακόμη δουλειά να γίνει και παραμένουμε επικεντρωμένοι στη συνεπή εκτέλεση», δήλωσε ο CEO Phil Tseng σε τηλεδιάσκεψη με αναλυτές.

Τα δάνεια σε καθεστώς μη καταβολής τόκων (non-accrual), που συνήθως σημαίνει ότι οι δανειολήπτες έχουν καθυστερήσει πληρωμές, μειώθηκαν στο 7,6% σε βάση κόστους, από 9,7% το προηγούμενο τρίμηνο.

Αυτό συνέβη επειδή ένα από τα δάνεια του χαρτοφυλακίου πουλήθηκε και δύο αναδιαρθρώθηκαν.

Επενδύσεις σε 13 εταιρείες του χαρτοφυλακίου βρίσκονται σε non-accrual κατάσταση.

Ο Tseng είπε ότι ο μεγαλύτερος παράγοντας των απομειώσεων ήταν μια επένδυση στην Job and Talent, μια εταιρεία στελέχωσης και πρόσληψης που επηρεάστηκε από αδύναμες επιδόσεις στο τρίμηνο.

Σχεδόν το ένα τρίτο των απομειώσεων προήλθε από επενδύσεις σχετικές με software, είπε.

Οι δανειστές στην αγορά των 1,8 τρισ. δολαρίων του private credit βρίσκονται υπό καθεστώς επιτήρησης, καθώς οι εξελίξεις στην τεχνητή νοημοσύνη απειλούν να ανατρέψουν τα στοιχήματά τους στο software, έναν κλάδο που αποτελεί σημαντικό μέρος των χαρτοφυλακίων τους.

Η περίπτωση της Golub Capital

Σε άλλο σημείο, το τελευταίο μεγάλο private credit fund που αναμενόταν να ανακοινώσει redemption gates (στο χρηματοοικονομικό και επενδυτικό περιβάλλον, ο όρος Redemption Gates ή πύλες εξαγοράς ή περιορισμοί ρευστοποίησης αναφέρεται σε έναν μηχανισμό προστασίας που χρησιμοποιούν κυρίως τα Hedge Funds, τα Money Market Funds και τα Private Equity Funds.

Ουσιαστικά, είναι ένας «κόφτης» στις αναλήψεις. Όταν ενεργοποιείται το gate, το αμοιβαίο κεφάλαιο περιορίζει το ποσό των χρημάτων που επιτρέπεται να αποσύρουν οι επενδυτές κατά τη διάρκεια μιας συγκεκριμένης περιόδου.) το έκανε:

Η Golub Capital ανακοίνωσε ότι περιορίζει τις αναλήψεις από το fund της, αφού οι επενδυτές προσπάθησαν να αποσύρουν το 8,5% των μετοχών — το πιο πρόσφατο παράδειγμα διαχειριστή που περιορίζει εκροές εν μέσω κύματος αιτημάτων εξαγοράς.

Το Golub Capital Private Credit Fund, ή GCRED, σκοπεύει να εφαρμόσει το τριμηνιαίο όριο εξαγορών στο 5% των κοινών μετοχών σε κυκλοφορία, σύμφωνα με επιστολή προς τους μετόχους την Πέμπτη.

Το fund των περίπου 9,9 δισ. δολαρίων σκοπεύει να ικανοποιήσει αιτήματα επαναγοράς για 8.891.200 μετοχές.

Ο διαχειριστής ανέφερε ότι τα αιτήματα εξαγοράς «ήταν συγκεντρωμένα σε ένα μικρό υποσύνολο που αντιπροσωπεύει περίπου το 5% των περισσότερων από 12.000 μετόχων του GCRED».

Η Golub ανέφερε επίσης περίπου 14 εκατομμύρια νέες εγγραφές μετόχων μέσα στο έτος έως τα τέλη Απριλίου.

Το GCRED διαθέτει ρευστό απόθεμα περίπου 4,1 δισ. δολαρίων και το χαρτοφυλάκιό του περιλαμβάνει σχεδόν 10 δισ. δολάρια επενδύσεων σε εύλογη αξία, σύμφωνα με την εταιρεία.

Στο τέλος του πρώτου τριμήνου, λιγότερο από 0,1% του χαρτοφυλακίου βρισκόταν σε καθεστώς non-accrual.

Τίποτα από αυτά δεν είχε σημασία στο τέλος, και η Golub πλέον έχει ενταχθεί σε καθέναν από τους BDC peers της στο να βάζει “gates” στους επενδυτές της.

Η θετική πλευρά είναι ότι, σε αντίθεση με μεγαλύτερες καταστροφές όπως τα δύο μεγάλα Blue Owl BDCs (OTIC και OCIC), όπου οι επενδυτές προσπάθησαν να αποσύρουν 41% και 22% αντίστοιχα —και φυσικά μπήκαν σε περιορισμούς— η Golub είχε μόνο 8,5%, που στη σημερινή εποχή όπου τα διψήφια αιτήματα εξαγοράς είναι το νέο φυσιολογικό, θεωρείται σχεδόν αξιοπρεπές.

www.bankingnews.gr

Σχόλια αναγνωστών