Πώς αλλάζει αθόρυβα η αρχιτεκτονική εμπιστοσύνης του παγκόσμιου νομισματικού συστήματος

Επί δεκαετίες, το Λονδίνο κυριαρχούσε αδιαμφισβήτητα στην παγκόσμια αγορά χρυσού.

Tο εκτεταμένο εξωχρηματιστηριακό (OTC) σύστημά του, βασισμένο σε μη κατανεμημένους (unallocated) λογαριασμούς, συμψηφισμό συναλλαγών και εμπιστοσύνη σε «χάρτινες» αξιώσεις (δηλαδή αξιώσεις με βάση συμβόλαια), καθόριζε τις διεθνείς τιμές αναφοράς και διατηρούσε το μεγαλύτερο μέρος του χρυσού σε κυκλοφορία ως χρηματοπιστωτικό προϊόν και όχι ως φυσικό μέταλλο.

Σήμερα, η τιμή χρυσού της London Bullion Market Association (LBMA) παραμένει το παγκόσμιο σημείο αναφοράς.

Όμως το Λονδίνο δεν αποτελεί πλέον τον βασικό τόπο όπου πραγματοποιούνται οι περισσότερες συναλλαγές φυσικού χρυσού. Η ισορροπία της φυσικής εκκαθάρισης μετατοπίζεται σταθερά από τη Δύση προς την Ανατολή.

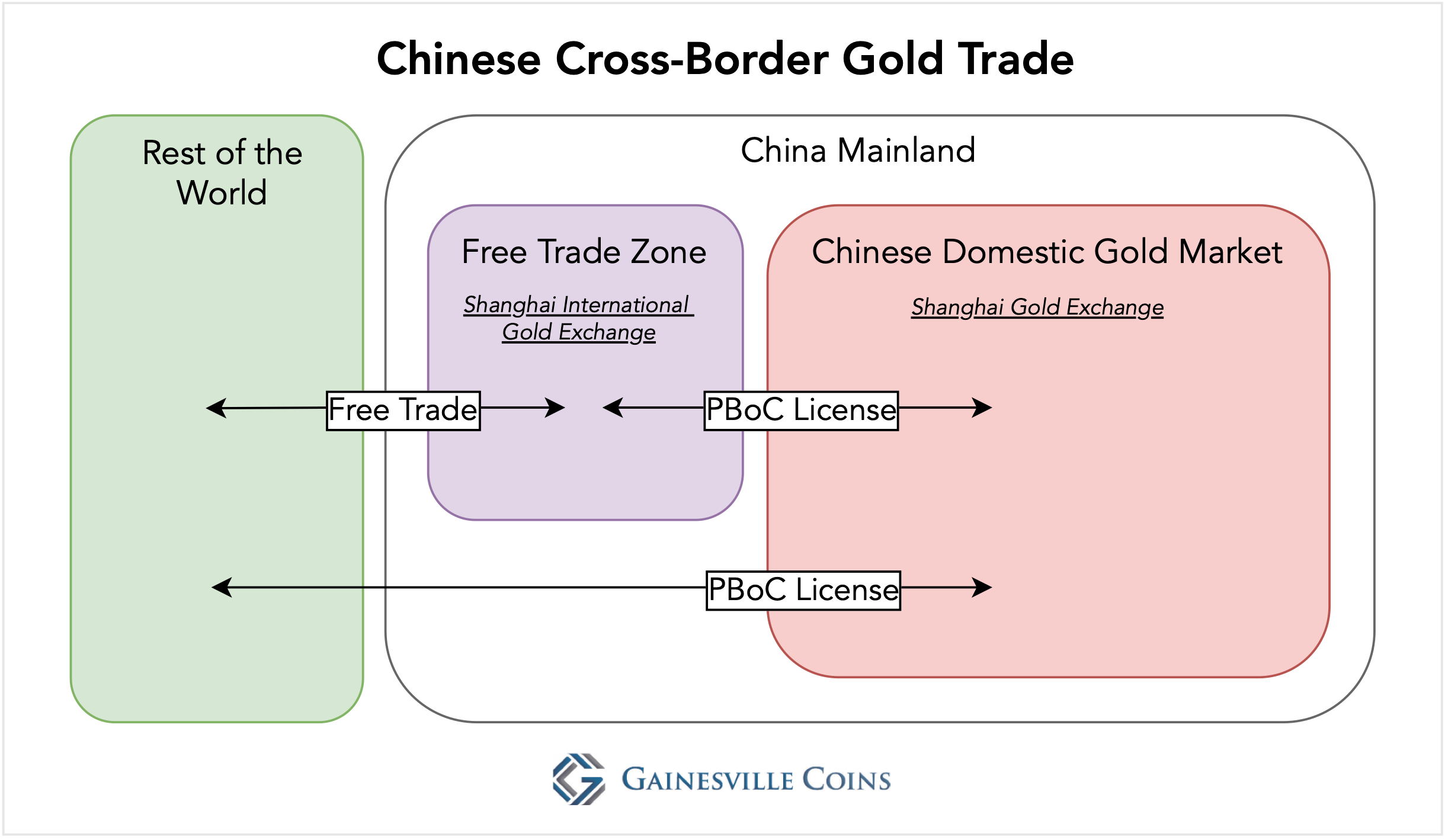

Στο επίκεντρο αυτής της μετάβασης βρίσκεται το Shanghai Gold Exchange (SGE), σε στενή λειτουργική σύμπραξη με το Χονγκ Κονγκ.

Χρυσός που παλαιότερα κινούνταν ελεύθερα μέσα από δυτικά θησαυροφυλάκια και λογιστικά βιβλία, παραδίδεται, αποθηκεύεται και διακρατείται ολοένα και περισσότερο στην Ασία.

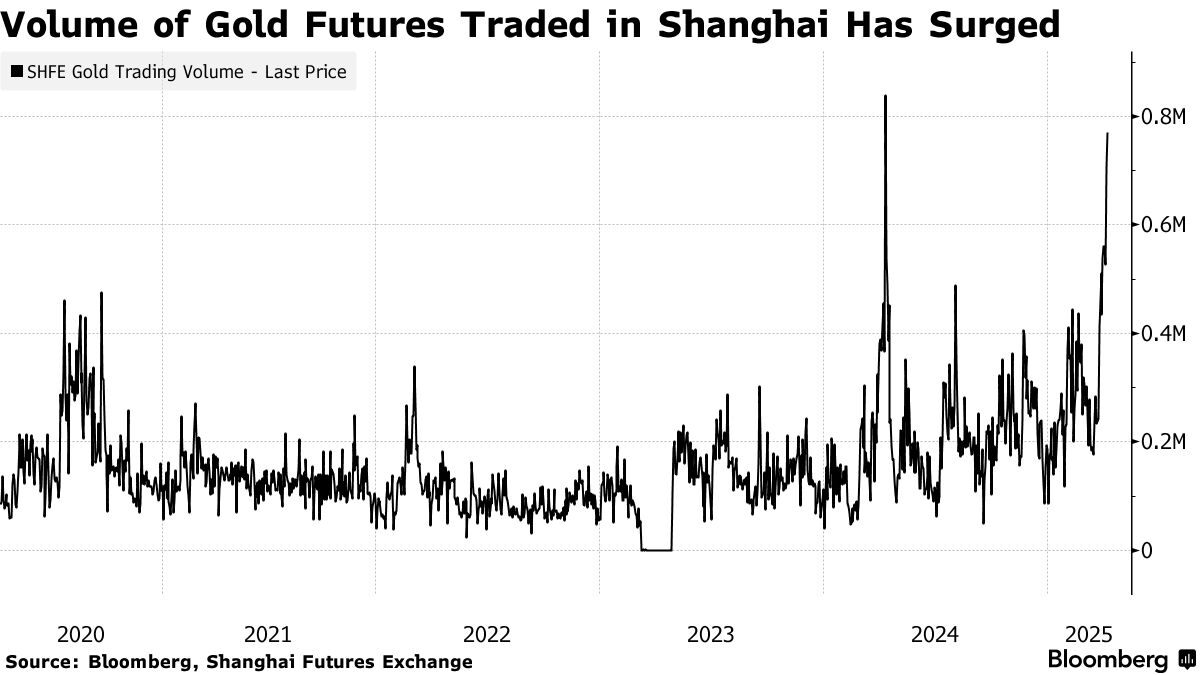

Τα τελευταία χρόνια, η Σαγκάη έχει εξελιχθεί σε έναν από τους κυρίαρχους κόμβους φυσικής παράδοσης και φύλαξης χρυσού παγκοσμίως.

Η σταθερή, διαρθρωτική ζήτηση υποδηλώνει ξεκάθαρη προτίμηση στην κατανεμημένη, απτή κατοχή έναντι της μόχλευσης και της έκθεσης σε «χάρτινα» προϊόντα.

Από την αφάνεια στην επιστροφή

Για μεγάλο μέρος της μεταπολεμικής περιόδου, ο χρυσός σπανίωσε βρισκόταν στο προσκήνιο.

Τα νομίσματα fiat, στηριζόμενα στη θεσμική ισχύ των δυτικών κεντρικών τραπεζών, κυριαρχούσαν στο διεθνές νομισματικό σύστημα.

Ακόμη και η αποσύνδεση του δολαρίου από τον χρυσό το 1971 —το λεγόμενο σοκ Nixon— είχε αρχικά περιορισμένο αντίκτυπο στην αποτίμηση και τη ζήτηση του πολύτιμου μετάλλου.

Τα τελευταία είκοσι χρόνια, και ιδίως την πιο πρόσφατη περίοδο, ο χρυσός έχει πραγματοποιήσει μια εντυπωσιακή επιστροφή.

Οι κεντρικές τράπεζες, ιδιαίτερα στην Ασία, έχουν εξελιχθεί σε σταθερούς και σημαντικούς αγοραστές, συσσωρεύοντας εκατοντάδες τόνους ετησίως.

Σύμφωνα με το World Gold Council (WGC), οι αγορές χρυσού από κεντρικές τράπεζες έφτασαν τους 863 τόνους το 2025 — το τέταρτο υψηλότερο επίπεδο στην ιστορία.

Η συνολική παγκόσμια ζήτηση πλησίασε τους 5.000 τόνους.

Η ιστορική υπεροχή της Δύσης — και η σταδιακή ανατροπή

Ιστορικά, το παγκόσμιο εμπόριο χρυσού περιστρεφόταν γύρω από δυτικούς κόμβους:

το Λονδίνο κυριαρχούσε στο OTC εμπόριο και τη φύλαξη,

η Νέα Υόρκη διαμόρφωνε τις τιμές παραγώγων μέσω των futures,

και η Ζυρίχη εξειδίκευε τη διύλιση και αναδιανομή του φυσικού μετάλλου.

Ακόμη και όταν οι φυσικές ροές άρχισαν να κατευθύνονται προς ανατολάς, οι μηχανισμοί τιμολόγησης, εκκαθάρισης και το νομικό πλαίσιο παρέμεναν σταθερά στη Δύση.

Αυτό άρχισε να αλλάζει κατά το 2002, όταν η Κίνα ίδρυσε το Shanghai Gold Exchange, εισάγοντας ένα μοντέλο βασισμένο στη φυσική παράδοση, διακανονισμό σε renminbi και εγχώρια φύλαξη.

Σε αντίθεση με τις δυτικές πλατφόρμες, όπου οι μη κατανεμημένες αξιώσεις συχνά υπερβαίνουν τον διαθέσιμο χρυσό, το σύστημα του SGE ευθυγραμμίζεται στενότερα με τον φυσικό χρυσό που πράγματι βρίσκεται στα θησαυροφυλάκια.

Αυτή η προσέγγιση εντάσσεται στη γενικότερη στρατηγική της Κίνας για χρηματοοικονομική κυριαρχία και περιορισμό της εξάρτησης από αποθεματικά βασισμένα στο δολάριο.

Η επιτάχυνση μετά τη χρηματοπιστωική κρίση του 2008

Η παγκόσμια χρηματοπιστωτική κρίση του 2008 επιτάχυνε τη ζήτηση για φυσικό χρυσό, ιδιαίτερα στην Ασία και τη Μέση Ανατολή.

Το Ντουμπάι αναδείχθηκε σε σημαντικό κόμβο διύλισης, εμπορίου και αναδιανομής, συνδέοντας την αφρικανική προσφορά με τις ασιατικές αγορές.

Η Ρωσία, από την πλευρά της, ανέπτυξε μια εγχώρια αγορά χρυσού με έμφαση στη διύλιση, τη φύλαξη και τη συσσώρευση αποθεμάτων.

Η στρατηγική αυτή ενισχύθηκε μετά το 2014, όταν οι δυτικές κυρώσεις κατέστησαν σαφές το πλεονέκτημα της κατοχής χρυσού υπό εθνικό έλεγχο.

Το νομισματικό σύστημα τριών επιπέδων

Το παγκόσμιο νομισματικό σύστημα λειτουργεί πλέον σε τρία μερικώς αποσυνδεδεμένα επίπεδα.

Το πρώτο επίπεδο αφορά τις πληρωμές και τον διακανονισμό των συναλλαγών: τραπεζικές επικοινωνίες, δίκτυα πληρωμών και, όλο και περισσότερο, τα ψηφιακά νομίσματα κεντρικών τραπεζών (CBDCs).

Η τεχνολογία, η γεωπολιτική και η ρύθμιση μετασχηματίζουν ραγδαία αυτή την υποδομή.

Το δεύτερο επίπεδο είναι τα αποθεματικά περιουσιακά στοιχεία — συνάλλαγμα, χρυσός και στρατηγικά εμπορεύματα — που αποθηκεύουν αξία και θεμελιώνουν την εμπιστοσύνη.

Οι αλλαγές εδώ είναι αργές και αντανακλούν μακροπρόθεσμες στρατηγικές.

Το τρίτο επίπεδο είναι η ισχύς του αποθεματικού νομίσματος, η οποία συντονίζει το παγκόσμιο εμπόριο, τη χρηματοδότηση και τη διαχείριση κρίσεων.

Ο χρυσός λειτουργεί κυρίως στο δεύτερο επίπεδο.

Η αναγέννησή του δεν απειλεί άμεσα την κυριαρχία του δολαρίου στις συναλλαγές, αλλά η εργαλειοποίηση του δολαρίου έχει αρχίσει να διαβρώνει την εμπιστοσύνη στον ρόλο του ως αδιαμφισβήτητου παγκόσμιου αποθεματικού νομίσματος.

Γιατί ο χρυσός επιστρέφει

Η άνοδος των CBDCs υπόσχεται ταχύτερες και περισσότερο συνδεδεμένα με τα τοποικά νομίσματα πληρωμές, αλλά δεν προσφέρει ουδέτερο αποθεματικό εμπιστοσύνης πέρα από τη δικαιοδοσία του εκδότη.

Εδώ ακριβώς παρεμβαίνει ο χρυσός.

Σε έναν κόσμο όπου τα συστήματα πληρωμών κατακερματίζονται, ο χρυσός λειτουργεί ως «γέφυρα» εμπιστοσύνης μεταξύ διαφορετικών συστημάτων που δεν βασίζονται πλήρως το ένα στο άλλο. Δεν επιβάλλεται ιδεολογικά• σταθεροποιεί.

Η μετακίνηση του χρυσού από τη Δύση στην Ανατολή δεν αποτελεί προοίμιο νομισματικής επανάστασης, αλλά μια λογική προσαρμογή σε έναν πολυπολικό κόσμο όπου η εμπιστοσύνη αναδομείται με πιο αργούς ρυθμούς από ό,τι τα δίκτυα πληρωμών.

Σε αυτό το περιβάλλον, ο χρυσός δεν κυκλοφορεί τόσο όσο θεμελιώνει την εμπιστοσύνη.

Και γι’ αυτό ακριβώς μετακινείται — αθόρυβα αλλά σταθερά — από τη Δύση προς την Ανατολή.

www.bankingnews.gr

Tο εκτεταμένο εξωχρηματιστηριακό (OTC) σύστημά του, βασισμένο σε μη κατανεμημένους (unallocated) λογαριασμούς, συμψηφισμό συναλλαγών και εμπιστοσύνη σε «χάρτινες» αξιώσεις (δηλαδή αξιώσεις με βάση συμβόλαια), καθόριζε τις διεθνείς τιμές αναφοράς και διατηρούσε το μεγαλύτερο μέρος του χρυσού σε κυκλοφορία ως χρηματοπιστωτικό προϊόν και όχι ως φυσικό μέταλλο.

Σήμερα, η τιμή χρυσού της London Bullion Market Association (LBMA) παραμένει το παγκόσμιο σημείο αναφοράς.

Όμως το Λονδίνο δεν αποτελεί πλέον τον βασικό τόπο όπου πραγματοποιούνται οι περισσότερες συναλλαγές φυσικού χρυσού. Η ισορροπία της φυσικής εκκαθάρισης μετατοπίζεται σταθερά από τη Δύση προς την Ανατολή.

Στο επίκεντρο αυτής της μετάβασης βρίσκεται το Shanghai Gold Exchange (SGE), σε στενή λειτουργική σύμπραξη με το Χονγκ Κονγκ.

Χρυσός που παλαιότερα κινούνταν ελεύθερα μέσα από δυτικά θησαυροφυλάκια και λογιστικά βιβλία, παραδίδεται, αποθηκεύεται και διακρατείται ολοένα και περισσότερο στην Ασία.

Τα τελευταία χρόνια, η Σαγκάη έχει εξελιχθεί σε έναν από τους κυρίαρχους κόμβους φυσικής παράδοσης και φύλαξης χρυσού παγκοσμίως.

Η σταθερή, διαρθρωτική ζήτηση υποδηλώνει ξεκάθαρη προτίμηση στην κατανεμημένη, απτή κατοχή έναντι της μόχλευσης και της έκθεσης σε «χάρτινα» προϊόντα.

Από την αφάνεια στην επιστροφή

Για μεγάλο μέρος της μεταπολεμικής περιόδου, ο χρυσός σπανίωσε βρισκόταν στο προσκήνιο.

Τα νομίσματα fiat, στηριζόμενα στη θεσμική ισχύ των δυτικών κεντρικών τραπεζών, κυριαρχούσαν στο διεθνές νομισματικό σύστημα.

Ακόμη και η αποσύνδεση του δολαρίου από τον χρυσό το 1971 —το λεγόμενο σοκ Nixon— είχε αρχικά περιορισμένο αντίκτυπο στην αποτίμηση και τη ζήτηση του πολύτιμου μετάλλου.

Τα τελευταία είκοσι χρόνια, και ιδίως την πιο πρόσφατη περίοδο, ο χρυσός έχει πραγματοποιήσει μια εντυπωσιακή επιστροφή.

Οι κεντρικές τράπεζες, ιδιαίτερα στην Ασία, έχουν εξελιχθεί σε σταθερούς και σημαντικούς αγοραστές, συσσωρεύοντας εκατοντάδες τόνους ετησίως.

Σύμφωνα με το World Gold Council (WGC), οι αγορές χρυσού από κεντρικές τράπεζες έφτασαν τους 863 τόνους το 2025 — το τέταρτο υψηλότερο επίπεδο στην ιστορία.

Η συνολική παγκόσμια ζήτηση πλησίασε τους 5.000 τόνους.

Η ιστορική υπεροχή της Δύσης — και η σταδιακή ανατροπή

Ιστορικά, το παγκόσμιο εμπόριο χρυσού περιστρεφόταν γύρω από δυτικούς κόμβους:

το Λονδίνο κυριαρχούσε στο OTC εμπόριο και τη φύλαξη,

η Νέα Υόρκη διαμόρφωνε τις τιμές παραγώγων μέσω των futures,

και η Ζυρίχη εξειδίκευε τη διύλιση και αναδιανομή του φυσικού μετάλλου.

Ακόμη και όταν οι φυσικές ροές άρχισαν να κατευθύνονται προς ανατολάς, οι μηχανισμοί τιμολόγησης, εκκαθάρισης και το νομικό πλαίσιο παρέμεναν σταθερά στη Δύση.

Αυτό άρχισε να αλλάζει κατά το 2002, όταν η Κίνα ίδρυσε το Shanghai Gold Exchange, εισάγοντας ένα μοντέλο βασισμένο στη φυσική παράδοση, διακανονισμό σε renminbi και εγχώρια φύλαξη.

Σε αντίθεση με τις δυτικές πλατφόρμες, όπου οι μη κατανεμημένες αξιώσεις συχνά υπερβαίνουν τον διαθέσιμο χρυσό, το σύστημα του SGE ευθυγραμμίζεται στενότερα με τον φυσικό χρυσό που πράγματι βρίσκεται στα θησαυροφυλάκια.

Αυτή η προσέγγιση εντάσσεται στη γενικότερη στρατηγική της Κίνας για χρηματοοικονομική κυριαρχία και περιορισμό της εξάρτησης από αποθεματικά βασισμένα στο δολάριο.

Η επιτάχυνση μετά τη χρηματοπιστωική κρίση του 2008

Η παγκόσμια χρηματοπιστωτική κρίση του 2008 επιτάχυνε τη ζήτηση για φυσικό χρυσό, ιδιαίτερα στην Ασία και τη Μέση Ανατολή.

Το Ντουμπάι αναδείχθηκε σε σημαντικό κόμβο διύλισης, εμπορίου και αναδιανομής, συνδέοντας την αφρικανική προσφορά με τις ασιατικές αγορές.

Η Ρωσία, από την πλευρά της, ανέπτυξε μια εγχώρια αγορά χρυσού με έμφαση στη διύλιση, τη φύλαξη και τη συσσώρευση αποθεμάτων.

Η στρατηγική αυτή ενισχύθηκε μετά το 2014, όταν οι δυτικές κυρώσεις κατέστησαν σαφές το πλεονέκτημα της κατοχής χρυσού υπό εθνικό έλεγχο.

Το νομισματικό σύστημα τριών επιπέδων

Το παγκόσμιο νομισματικό σύστημα λειτουργεί πλέον σε τρία μερικώς αποσυνδεδεμένα επίπεδα.

Το πρώτο επίπεδο αφορά τις πληρωμές και τον διακανονισμό των συναλλαγών: τραπεζικές επικοινωνίες, δίκτυα πληρωμών και, όλο και περισσότερο, τα ψηφιακά νομίσματα κεντρικών τραπεζών (CBDCs).

Η τεχνολογία, η γεωπολιτική και η ρύθμιση μετασχηματίζουν ραγδαία αυτή την υποδομή.

Το δεύτερο επίπεδο είναι τα αποθεματικά περιουσιακά στοιχεία — συνάλλαγμα, χρυσός και στρατηγικά εμπορεύματα — που αποθηκεύουν αξία και θεμελιώνουν την εμπιστοσύνη.

Οι αλλαγές εδώ είναι αργές και αντανακλούν μακροπρόθεσμες στρατηγικές.

Το τρίτο επίπεδο είναι η ισχύς του αποθεματικού νομίσματος, η οποία συντονίζει το παγκόσμιο εμπόριο, τη χρηματοδότηση και τη διαχείριση κρίσεων.

Ο χρυσός λειτουργεί κυρίως στο δεύτερο επίπεδο.

Η αναγέννησή του δεν απειλεί άμεσα την κυριαρχία του δολαρίου στις συναλλαγές, αλλά η εργαλειοποίηση του δολαρίου έχει αρχίσει να διαβρώνει την εμπιστοσύνη στον ρόλο του ως αδιαμφισβήτητου παγκόσμιου αποθεματικού νομίσματος.

Γιατί ο χρυσός επιστρέφει

Η άνοδος των CBDCs υπόσχεται ταχύτερες και περισσότερο συνδεδεμένα με τα τοποικά νομίσματα πληρωμές, αλλά δεν προσφέρει ουδέτερο αποθεματικό εμπιστοσύνης πέρα από τη δικαιοδοσία του εκδότη.

Εδώ ακριβώς παρεμβαίνει ο χρυσός.

Σε έναν κόσμο όπου τα συστήματα πληρωμών κατακερματίζονται, ο χρυσός λειτουργεί ως «γέφυρα» εμπιστοσύνης μεταξύ διαφορετικών συστημάτων που δεν βασίζονται πλήρως το ένα στο άλλο. Δεν επιβάλλεται ιδεολογικά• σταθεροποιεί.

Η μετακίνηση του χρυσού από τη Δύση στην Ανατολή δεν αποτελεί προοίμιο νομισματικής επανάστασης, αλλά μια λογική προσαρμογή σε έναν πολυπολικό κόσμο όπου η εμπιστοσύνη αναδομείται με πιο αργούς ρυθμούς από ό,τι τα δίκτυα πληρωμών.

Σε αυτό το περιβάλλον, ο χρυσός δεν κυκλοφορεί τόσο όσο θεμελιώνει την εμπιστοσύνη.

Και γι’ αυτό ακριβώς μετακινείται — αθόρυβα αλλά σταθερά — από τη Δύση προς την Ανατολή.

www.bankingnews.gr

Σχόλια αναγνωστών