Οι Google, Meta, Microsoft και Amazon έχουν δαπανήσει 112 δισ. δολάρια μόνο το τελευταίο τρίμηνο για κεφαλαιουχικές δαπάνες (CapEx) – Για τι η OPEN AI… σκέφτεται κρατικές επιδοτήσεις

Για να χρηματοδοτήσουν τις τεράστιες δαπάνες για υποδομές τεχνητής νοημοσύνης, οι εταιρείες αξιοποιούν – παίζοντας με τη φωτιά - έναν συνεχώς αυξανόμενο κατάλογο πολύπλοκων επιλογών χρηματοδότησης μέσω χρέους.

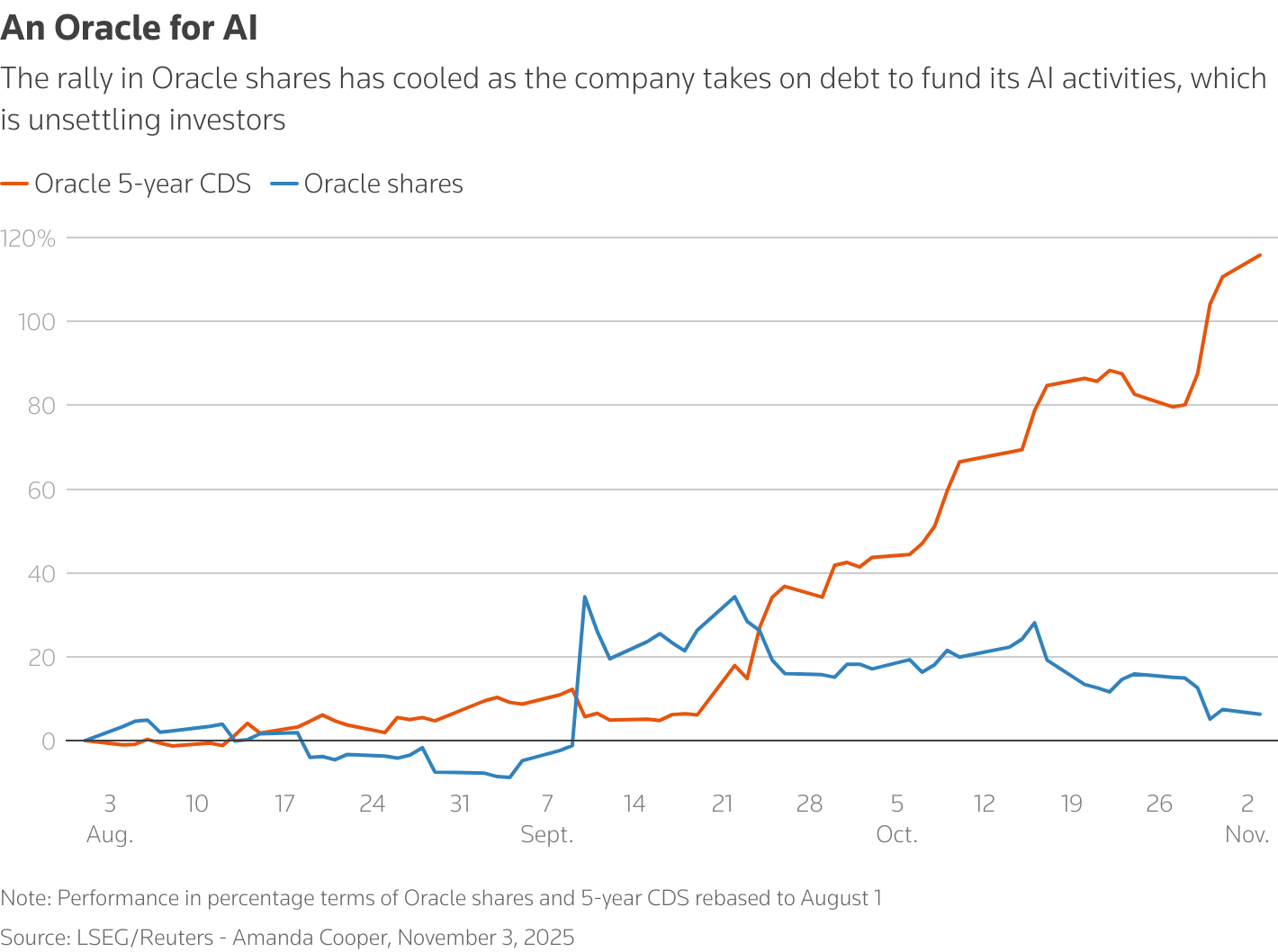

Όπως πολλές εταιρείες που προσπαθούν να συμβαδίσουν με την έκρηξη της τεχνητής νοημοσύνης, η QTS Data Centers — εταιρεία ψηφιακών υποδομών που ανήκει εξ ολοκλήρου στον επενδυτικό κολοσσό Blackstone — έχει δαπανήσει δισεκατομμύρια δολάρια για να επεκτείνει το δίκτυό της από υπερσύγχρονες εγκαταστάσεις υπολογιστικών συστημάτων, σύμφωνα με δημοσίευμα των New York Times την Κυριακή 9 Νοεμβρίου 2025.

Παράλληλα, και ένας αυξανόμενος αριθμός τεχνολογικών εταιρειών, έχει βρει έναν ριψοκίνδυνο τρόπο να εξασφαλίσει επιπλέον (και απολύτως αναγκαία) ρευστότητα: «εξωτικά» χρηματοοικονομικά εργαλεία.

Σύμφωνα με έγγραφο προς επενδυτές, η Blackstone βρίσκεται στα πρόθυρα ολοκλήρωσης μιας έκδοσης εμπορικών ομολόγων με ενέχυρο υποθήκες ακινήτων (C.M.B.S.) ύψους 3,46 δισ. δολαρίων, για την αναχρηματοδότηση χρέους που φέρει η QTS, ο μεγαλύτερος παίκτης στην αγορά υποδομών τεχνητής νοημοσύνης.

Πρόκειται για τη μεγαλύτερη συμφωνία του είδους της φέτος, σε μια αγορά που αναπτύσσεται ραγδαία.

Τα ομόλογα θα καλύπτονται από δέκα data centers σε έξι αγορές (μεταξύ των οποίων η Ατλάντα, το Ντάλας και το Νόρφολκ της Βιρτζίνια), τα οποία συνολικά καταναλώνουν αρκετή ενέργεια για να ηλεκτροδοτήσουν την πόλη Burlington, Vermont, για μισή δεκαετία.

Η κίνηση της Blackstone αποτελεί μέρος της νέας ώθησης στη χρηματοδότηση υποδομών AI.

Σύμφωνα με την McKinsey, θα χρειαστούν 7 τρισεκατομμύρια δολάρια σε επενδύσεις σε data centers έως το 2030 για να καλυφθεί η αναμενόμενη ζήτηση.

Οι Google, Meta, Microsoft και Amazon έχουν δαπανήσει 112 δισ. δολάρια μόνο το τελευταίο τρίμηνο για κεφαλαιουχικές δαπάνες (CapEx).

Το τεράστιο αυτό μέγεθος επενδύσεων έχει αρχίσει να ανησυχεί τους επενδυτές: η μετοχή της Meta υποχώρησε 11% αφού η εταιρεία ανακοίνωσε τα φιλόδοξα σχέδιά της για επενδύσεις, ενώ οι τεχνολογικές μετοχές έχουν σημειώσει πτώση αυτή την εβδομάδα λόγω φόβων υπερτίμησης.

Τα επικίνδυνα παιχνίδια που θυμίζουν την κρίση του 2008

Τώρα, οι τεχνολογικοί κολοσσοί στρέφονται σε χρηματοοικονομικά τεχνάσματα που ενδέχεται να αυξήσουν τον κίνδυνο.

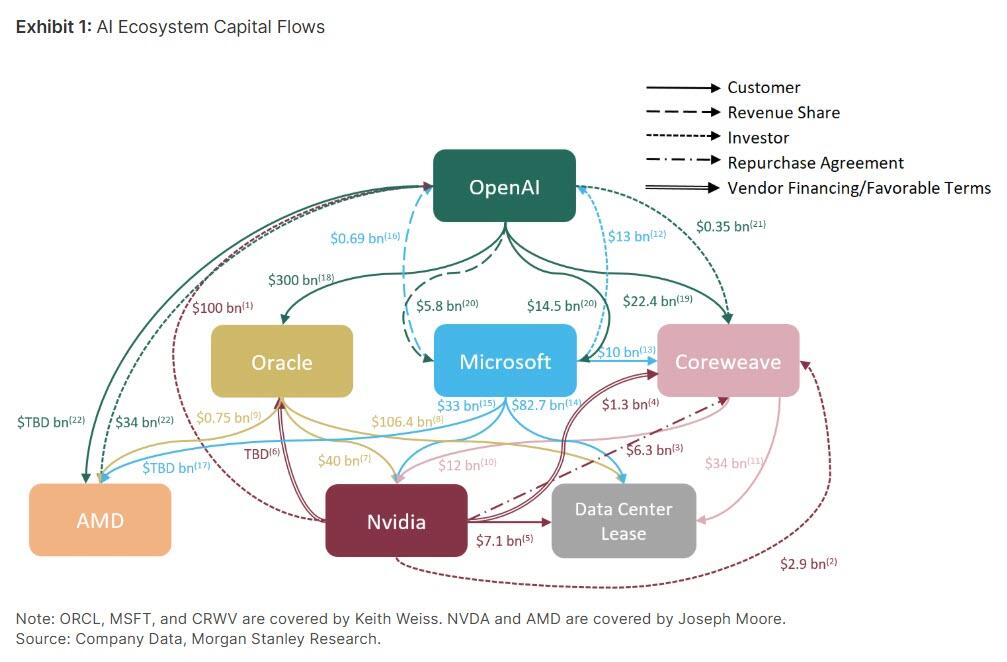

Για να εξασφαλίσουν τα απαιτούμενα κεφάλαια, οι λεγόμενοι «hyperscalers» χρησιμοποιούν ένα πολύπλοκο μείγμα εργαλείων χρηματοδότησης, όπως εταιρικό χρέος, αγορές τιτλοποίησης, ιδιωτική χρηματοδότηση και off-balance-sheet (εκτός ισολογισμού) χρηματοδοτικά οχήματα.

Η στροφή αυτή τροφοδοτεί εικασίες ότι οι επενδύσεις στην τεχνητή νοημοσύνη ενδέχεται να μετατραπούν σε «μουσικές καρέκλες», με χρηματοοικονομικά μέσα που θυμίζουν την κρίση του 2008.

Οι μεγάλες τεχνολογικές εταιρείες αναζητούν πλέον νέες πηγές χρηματοδότησης.

Αυξάνεται η τιτλοποίηση του χρέους

Την ώρα που στο παρελθόν οι Meta, Microsoft, Amazon και Google χρηματοδοτούσαν την ανάπτυξη των data centers από τη δική τους ρευστότητα, πλέον στρέφονται ολοένα περισσότερο σε δανεισμό.

Για να διαφοροποιήσουν το χρέος τους, τιτλοποιούν μεγάλο μέρος του ως ομόλογα εξασφαλισμένα με περιουσιακά στοιχεία (ABS.).

Μέχρι στιγμής φέτος, έχουν εκδοθεί 13,3 δισ. δολάρια σε A.B.S. που καλύπτονται από data centers, μέσα από 27 συναλλαγές, αύξηση 55% σε σχέση με το 2024.

Σύμφωνα με τη Sarah McDonald, ανώτερη αντιπρόεδρο του τμήματος λύσεων κεφαλαίων της Goldman Sachs, οι επενδυτές που θέλουν να αγοράσουν A.B.S. που σχετίζονται με data centers έχουν δύο επιλογές:

– να επενδύσουν σε ένα data center με έναν μόνο ενοικιαστή (όπως έναν hyperscaler) ή

– σε ένα co-location data center με χιλιάδες μικρότερους ενοικιαστές.

Η πρώτη επιλογή προσφέρει μίσθωμα επενδυτικής βαθμίδας και μακροχρόνια διάρκεια, αλλά συνεπάγεται υψηλή συγκέντρωση κινδύνου. Η δεύτερη έχει χαμηλότερης ποιότητας ενοικιαστές με βραχυπρόθεσμες μισθώσεις, αλλά η επένδυση είναι πολύ πιο διαφοροποιημένη.

Η McDonald πρόσθεσε: «Η ψηφιακή υποδομή είναι κάτι για το οποίο οι επενδυτές έχουν τεράστια όρεξη».

Παρά την αυξανόμενη δημοτικότητα, τα ομόλογα που καλύπτονται από data centers αποτελούν ακόμη πολύ μικρό τμήμα της αγοράς A.B.S., η οποία κυριαρχείται από ομόλογα που καλύπτονται από πιστωτικές κάρτες, δάνεια αυτοκινήτων, καταναλωτικά και φοιτητικά δάνεια.

Η έκδοση των 3,46 δισ. δολαρίων της Blackstone μπορεί να μοιάζει μικρή σε σύγκριση με άλλες συμφωνίες που βασίζονται σε χρέος — όπως η έκδοση 30 δισ. δολαρίων της Meta για τη χρηματοδότηση του νέου της data center στη Λουιζιάνα — ωστόσο είναι άνευ προηγουμένου για την αγορά C.M.B.S., όπου το 2024 είχαν εκδοθεί μόλις 3 δισ. δολάρια σε αντίστοιχα ομόλογα.

«Καταλαβαίνουν πόση ρευστότητα θα χρειαστούν, οπότε προσπαθούν να κάνουν την αγορά των C.M.B.S. να αισθανθεί άνετα με αυτό το είδος περιουσιακού στοιχείου», δήλωσε ο Dan McNamara, ιδρυτής και επικεφαλής επενδύσεων της Polpo Capital, ενός hedge fund που εξειδικεύεται στα C.M.B.S.

Πρόσθεσε ότι, ενώ οι περισσότεροι επενδυτές είναι εξοικειωμένοι με περιουσιακά στοιχεία όπως γραφεία ή βιομηχανικά κτίρια, τα data centers «δεν είναι τα παραδοσιακά “τούβλα και τσιμέντο” της εμπορικής αγοράς ακινήτων».

Οι τεράστιες επενδύσεις σε data centers

Για να περιπλέξει περαιτέρω την κατάσταση, το ποσοστό των “single-asset-single-borrower” (S.A.S.B.) ομολόγων — δηλαδή αυτών που περιλαμβάνουν περιουσιακά στοιχεία από μία μόνο εταιρεία ή ένα μόνο data center — αυξάνεται.

Σύμφωνα με τη Goldman Sachs, 13% όλων των S.A.S.B. συμφωνιών προέρχονται πλέον από data centers.

«Όταν τα πράγματα πάνε στραβά, πάνε πολύ στραβά», προειδοποίησε ο McNamara.

«Αν υπάρξει πρόβλημα με τα data centers της AI — για παράδειγμα, αν τα τσιπ τους γίνουν απαρχαιωμένα μέσα σε πέντε χρόνια — τότε αυτές οι συμφωνίες μπορεί να υποστούν τεράστιες ζημίες».

Παράλληλα, επανέρχεται στο προσκήνιο ένα χρηματοοικονομικό εργαλείο που γνώρισε άνθηση πριν από τη χρηματοπιστωτική κρίση: το special purpose vehicle (S.P.V.), δηλαδή μια νομική οντότητα ειδικού σκοπού που επιτρέπει σε μια εταιρεία να αναλάβει μεγάλο χρέος χωρίς να το καταγράφει στον ισολογισμό της.

Όταν η Meta δομήσε τη συμφωνία χρέους 30 δισ. δολαρίων για το νέο της data center στη Λουιζιάνα — τη μεγαλύτερη ιδιωτική συναλλαγή κεφαλαίων στην ιστορία — η Morgan Stanley οργάνωσε το χρέος ώστε να βρίσκεται μέσα σε ένα τέτοιο off-balance-sheet όχημα.

Αν και το S.P.V. (ειδικό επενδυτικό όχημα) δημιουργήθηκε για να εξυπηρετεί τη Meta, το χρέος ανήκει τεχνικά στο S.P.V. και όχι στη Meta, κάνοντας την εταιρεία να φαίνεται πιο «υγιής» στα χαρτιά.

Η κίνηση αυτή επέτρεψε στη Meta να αντλήσει άλλα 30 δισ. δολάρια μέσω πιο παραδοσιακής εταιρικής έκδοσης ομολόγων.

Συνολικά, σύμφωνα με τη Morgan Stanley, θα χρειαστούν 800 δισ. δολάρια σε ιδιωτική πίστωση τα επόμενα δύο χρόνια για να χρηματοδοτηθούν τα data centers, και τα S.P.V.s γίνονται ολοένα πιο δημοφιλή μέσα για να δομηθεί αυτή η χρηματοδότηση.

Ακολουθώντας το παράδειγμα της Meta, η xAI του Elon Musk σκοπεύει επίσης να αξιοποιήσει ένα S.P.V. για να κρατήσει χρέος ύψους 20 δισ. δολαρίων, προκειμένου να αγοράσει τσιπ της Nvidia και να τα ενοικιάζει πίσω στην xAI.

Το ερώτημα που τίθεται είναι αν τα θολά χρηματοοικονομικά εργαλεία διαχέουν τον κίνδυνο της επενδυτικής φρενίτιδας γύρω από την AI. Σύμφωνα με την Menlo Ventures, μόνο 3% των καταναλωτών πληρώνει για υπηρεσίες που σχετίζονται με τεχνητή νοημοσύνη, αποφέροντας περίπου 12 δισ. δολάρια ετησίως.

Αν οι hyperscalers δεν καταφέρουν να παράγουν αρκετά κέρδη ώστε να αντισταθμίσουν το κόστος των επενδύσεών τους, συστημικός κίνδυνος μπορεί να περάσει στις πιστωτικές αγορές.

Τον Οκτώβριο, η Τράπεζα της Αγγλίας προειδοποίησε ότι, καθώς οι εταιρείες συνεχίζουν να στρέφονται από την αυτοχρηματοδότηση σε μαζικό δανεισμό για την ανάπτυξη data centers, ο κίνδυνος θα συνεχίσει να αυξάνεται.

«Πρόκειται για ένα θέμα που εξελίσσεται ταχύτατα, και το μέλλον παραμένει εξαιρετικά αβέβαιο», ανέφερε η τράπεζα.

Το τεράστιο κόστος της ενέργειας και οι επιδοτήσεις

Την ίδια ώρα ο βασικός περιοριστικός παράγοντας της «επανάστασης» της A.I., αλλά η πρόσβαση στην ενέργεια.

Και αυτό γιατί, τη στιγμή που οι εταιρείες θα συνειδητοποιούσαν ότι δεν μπορούν πλέον να βασίζονται στις αγορές μετοχών ή ομολόγων για χρηματοδότηση, η ίδια η κυβέρνηση των Η.Π.Α., αν ήθελε να “κερδίσει τον πόλεμο της A.I.” απέναντι στην Κίνα — όπου το κράτος επιδοτεί άμεσα τα τοπικά data centers και τις εταιρείες A.I. — θα έπρεπε να παρέμβει και να προσφέρει το απαραίτητο κεφάλαιο.

Η CFO της OpenAI, Sarah Friar, με όλη τη χάρη ενός ταύρου σε κινεζικό data center, απάντησε στις αυξανόμενες αμφιβολίες της αγοράς ότι η A.I. θα “θεραπεύσει τον καρκίνο, θα φτιάξει το ψωμί και θα φέρει την ουτοπία”, λέγοντας:

«Δεν πιστεύω ότι υπάρχει αρκετός ενθουσιασμός γύρω από την A.I., αν σκεφτείς τις πραγματικές της επιπτώσεις στην καθημερινότητα».

Τα σχόλιά της ήρθαν ως απάντηση σε ένα podcast στο οποίο συμμετείχε ο CEO Sam Altman, και όπου φάνηκε υπερβολικά αμυντικός όταν ο δισεκατομμυριούχος Brad Gerstner τον ρώτησε πώς μια εταιρεία με έσοδα 13 δισ. δολάρια μπορεί να αντέξει δεσμεύσεις ύψους 1,4 τρισεκατομμυρίων.

Η απάντηση του Altman; «Αν θέλεις να πουλήσεις τις μετοχές σου, θα σου βρω αγοραστή».

Αυτό που είπε η Friar — και που τρόμαξε την αγορά την Τετάρτη — ήταν η θολή εξήγηση για το από πού θα βρεθεί το 1+ τρισ. που χρειάζεται η εταιρεία: δήλωσε ότι η OpenAI “αναζητά ένα οικοσύστημα τραπεζών και private equity” για να στηρίξει τα σχέδιά της, αλλά εκεί που πάγωσε η αγορά ήταν όταν είπε ρητά ότι η κυβέρνηση των Η.Π.Α. θα πρέπει να “εγγυηθεί” ώστε η χρηματοδότηση να γίνει εφικτή.

Με άλλα λόγια, όταν στερέψουν όλες οι άλλες πηγές χρημάτων — κάτι που η ίδια η εταιρεία φαίνεται να θεωρεί πιθανό — τότε θα απευθυνθεί στον Αμερικανό φορολογούμενο.

Η Friar εξήγησε επιπλέον ότι “οι ομοσπονδιακές εγγυήσεις δανείων θα μείωναν σημαντικά το κόστος χρηματοδότησης”, επιτρέποντας στην OpenAI και στους επενδυτές της να δανείζονται φθηνότερα για να πετύχουν τους φιλόδοξους στόχους τους.

Ναι… γιατί τίποτα δεν λέει “σταθερή εταιρεία” όσο μια επιχείρηση με 14 δισ. έσοδα, 1 τρισ. αποτίμηση και 1,4 τρισ. δεσμεύσεις, φορτωμένη μέχρι το ταβάνι με κρατικά εγγυημένα δάνεια.

Αν η Enron και η Lehman Brothers μπορούσαν να κάνουν το ίδιο, θα υπήρχαν ακόμα…

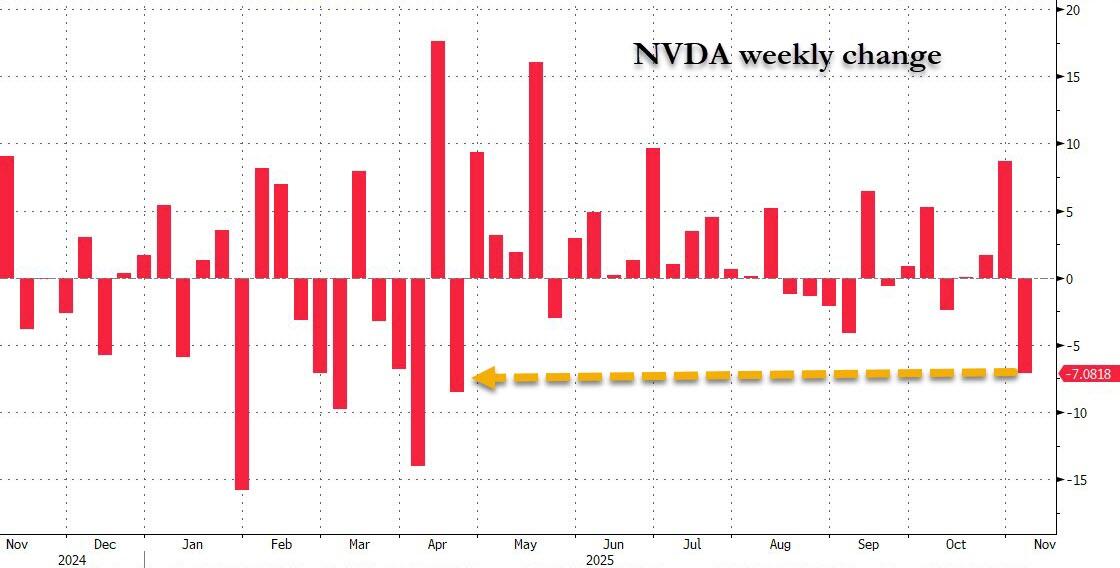

Τα σχόλιά της αρκούσαν για να τρομάξουν την αγορά: η μετοχή της Nvidia υπέστη τη μεγαλύτερη εβδομαδιαία πτώση από τον Απρίλιο.

Το σενάριο που θα τελειώσουν τα χρήματα

Ο λόγος; Η OpenAI έδειξε καθαρά ότι σκέφτεται το σενάριο όπου τελειώνουν τα χρήματα — πρώτα τα λειτουργικά, μετά τα δάνεια, μετά τα κεφάλαια από μετοχές — δηλαδή η ίδια η ρευστότητα που έφτασε τη Nvidia στα 5 τρισ. δολάρια και την OpenAI κοντά στο 1 τρισ. πριν το IPO της (που θα έρθει μάλλον στο αποκορύφωμα της “φούσκας”).

Το ότι ο Αμερικανός φορολογούμενος θα ήταν η τελική πηγή αυτών των χρημάτων, ήταν μια αλήθεια που η αγορά δεν ήταν ακόμα έτοιμη να ακούσει — αλλά εμείς την είχαμε ήδη προβλέψει έναν μήνα πριν.

Η αντίδραση, τόσο στην αγορά όσο και στο αφήγημα της “φούσκας της A.I.”, ήταν εκρηκτική. Ο Sam Altman αναγκάστηκε να δημοσιεύσει το μεγαλύτερο post του μέχρι σήμερα (σχεδόν 1.100 λέξεις), για να “ξεκαθαρίσει μερικά πράγματα”, λέγοντας ότι η Friar “παρερμηνεύτηκε” και ότι η OpenAI “δεν ζητά καμία κρατική εγγύηση ή διάσωση”.

Μόνο που… φυσικά το ζητά. Απλώς δεν το ονομάζει έτσι.

Στην πραγματικότητα, το σχόλιο της Friar ήταν ένα “δοκιμαστικό μπαλόνι” — μια προσεκτικά σχεδιασμένη διαρροή για να μετρήσει την αντίδραση της αγοράς και να “φυτέψει” την ιδέα ότι μια μέρα ο Sam Altman θα εμφανιστεί στον Λευκό Οίκο, θα πει στον Donald Trump ότι η OpenAI είναι “too big to fail” και θα απαιτήσει κρατική στήριξη — φυσικά χωρίς να την αποκαλέσει “διάσωση”.

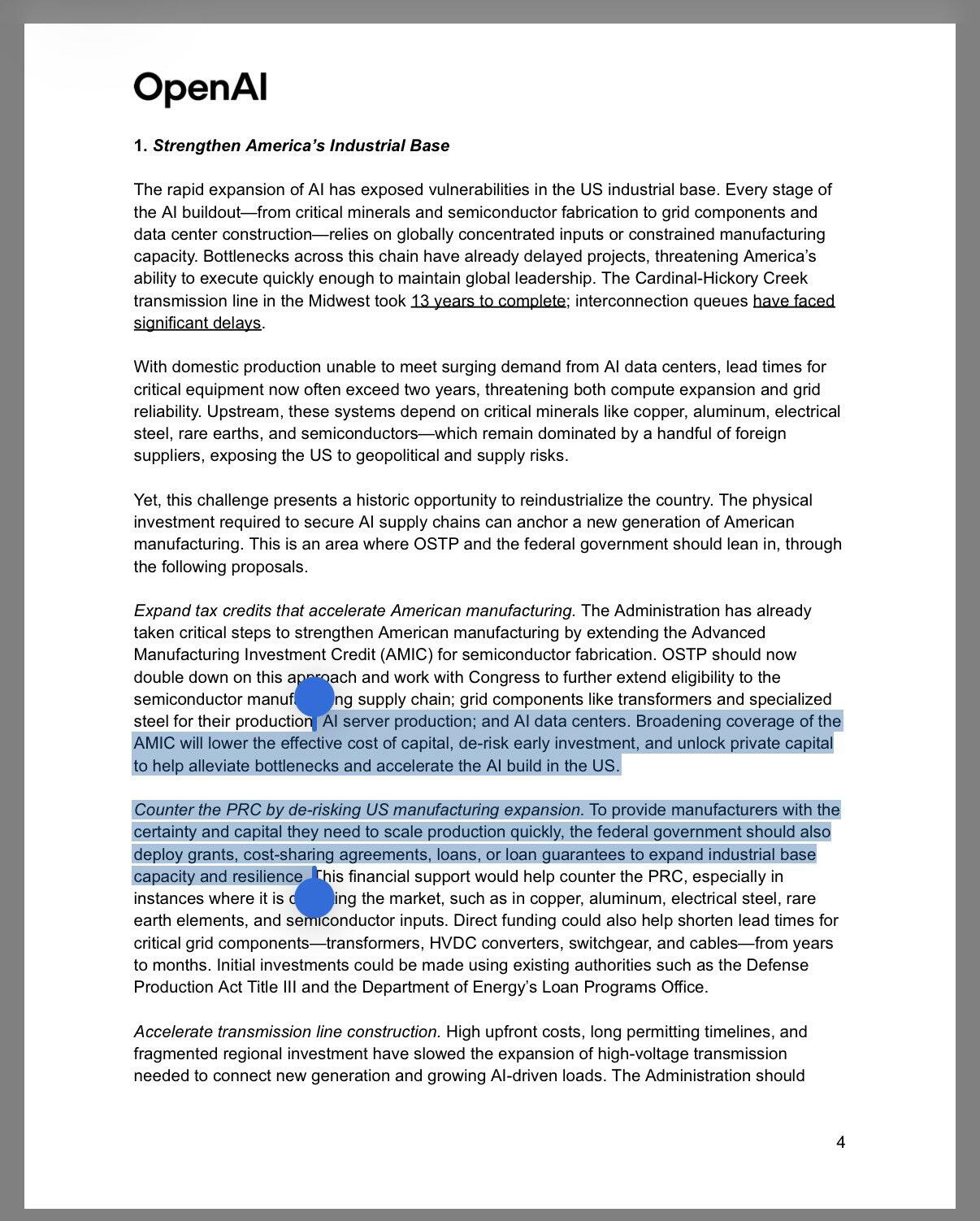

Σύμφωνα με το Bloomberg, η εταιρεία ζήτησε να επεκταθεί το φορολογικό κίνητρο του Chips Act του Joe Biden κατά 35% ώστε να καλύπτει AI data centers, παραγωγούς AI servers και ηλεκτρικά δίκτυα, υποστηρίζοντας ότι αυτό θα μειώσει το κόστος κεφαλαίου και θα επιταχύνει την ανάπτυξη της υποδομής AI στις Η.Π.Α.

Σε ξεχωριστό white paper (κείμενο πολιτικής), η OpenAI πλησίασε ακόμα περισσότερο στο να παραδεχτεί ότι θέλει ρητές κρατικές εγγυήσεις, προτείνοντας “loan guarantees” ώστε οι εταιρείες AI να μπορούν “να αγοράζουν με σιγουριά αμερικανικά chips σε μεγάλη κλίμακα”.

Η στρατηγική αυτή μάλιστα έχει πρότυπο: η κυβέρνηση ήδη προσφέρει δάνεια και εγγυήσεις στο πλαίσιο του Chips Act, όπως έκανε με την Intel Corp., παίρνοντας όμως μετοχικό μερίδιο σε αντάλλαγμα.

Και εδώ βρίσκεται το κρίσιμο σημείο: αν η OpenAI ζητά κρατική βοήθεια, τότε οι φορολογούμενοι πρέπει να λάβουν μετοχές — όπως συνέβη με την Intel ή την MP Materials — ώστε να συμμετέχουν στα κέρδη και όχι μόνο να πληρώνουν τους λογαριασμούς ρεύματος και νερού για τα data centers.

Ο Sam Altman, που έχει ήδη αποκομίσει τεράστια αξία δουλεύοντας αρχικά σε μη κερδοσκοπικό οργανισμό χρηματοδοτούμενο από τον Elon Musk πριν τον μετατρέψει σε κανονική εταιρεία, προσπαθεί τώρα να το επαναλάβει — αυτή τη φορά με τα χρήματα του φορολογούμενου — παρουσιάζοντας το όλο εγχείρημα ως “πατριωτικό καθήκον” για το καλό της Αμερικής, χωρίς να δώσει ούτε μία μετοχή πίσω στον Θείο...Σαμ.

www.bankingnews.gr

Όπως πολλές εταιρείες που προσπαθούν να συμβαδίσουν με την έκρηξη της τεχνητής νοημοσύνης, η QTS Data Centers — εταιρεία ψηφιακών υποδομών που ανήκει εξ ολοκλήρου στον επενδυτικό κολοσσό Blackstone — έχει δαπανήσει δισεκατομμύρια δολάρια για να επεκτείνει το δίκτυό της από υπερσύγχρονες εγκαταστάσεις υπολογιστικών συστημάτων, σύμφωνα με δημοσίευμα των New York Times την Κυριακή 9 Νοεμβρίου 2025.

Παράλληλα, και ένας αυξανόμενος αριθμός τεχνολογικών εταιρειών, έχει βρει έναν ριψοκίνδυνο τρόπο να εξασφαλίσει επιπλέον (και απολύτως αναγκαία) ρευστότητα: «εξωτικά» χρηματοοικονομικά εργαλεία.

Σύμφωνα με έγγραφο προς επενδυτές, η Blackstone βρίσκεται στα πρόθυρα ολοκλήρωσης μιας έκδοσης εμπορικών ομολόγων με ενέχυρο υποθήκες ακινήτων (C.M.B.S.) ύψους 3,46 δισ. δολαρίων, για την αναχρηματοδότηση χρέους που φέρει η QTS, ο μεγαλύτερος παίκτης στην αγορά υποδομών τεχνητής νοημοσύνης.

Πρόκειται για τη μεγαλύτερη συμφωνία του είδους της φέτος, σε μια αγορά που αναπτύσσεται ραγδαία.

Τα ομόλογα θα καλύπτονται από δέκα data centers σε έξι αγορές (μεταξύ των οποίων η Ατλάντα, το Ντάλας και το Νόρφολκ της Βιρτζίνια), τα οποία συνολικά καταναλώνουν αρκετή ενέργεια για να ηλεκτροδοτήσουν την πόλη Burlington, Vermont, για μισή δεκαετία.

Η κίνηση της Blackstone αποτελεί μέρος της νέας ώθησης στη χρηματοδότηση υποδομών AI.

Σύμφωνα με την McKinsey, θα χρειαστούν 7 τρισεκατομμύρια δολάρια σε επενδύσεις σε data centers έως το 2030 για να καλυφθεί η αναμενόμενη ζήτηση.

Οι Google, Meta, Microsoft και Amazon έχουν δαπανήσει 112 δισ. δολάρια μόνο το τελευταίο τρίμηνο για κεφαλαιουχικές δαπάνες (CapEx).

Το τεράστιο αυτό μέγεθος επενδύσεων έχει αρχίσει να ανησυχεί τους επενδυτές: η μετοχή της Meta υποχώρησε 11% αφού η εταιρεία ανακοίνωσε τα φιλόδοξα σχέδιά της για επενδύσεις, ενώ οι τεχνολογικές μετοχές έχουν σημειώσει πτώση αυτή την εβδομάδα λόγω φόβων υπερτίμησης.

Τα επικίνδυνα παιχνίδια που θυμίζουν την κρίση του 2008

Τώρα, οι τεχνολογικοί κολοσσοί στρέφονται σε χρηματοοικονομικά τεχνάσματα που ενδέχεται να αυξήσουν τον κίνδυνο.

Για να εξασφαλίσουν τα απαιτούμενα κεφάλαια, οι λεγόμενοι «hyperscalers» χρησιμοποιούν ένα πολύπλοκο μείγμα εργαλείων χρηματοδότησης, όπως εταιρικό χρέος, αγορές τιτλοποίησης, ιδιωτική χρηματοδότηση και off-balance-sheet (εκτός ισολογισμού) χρηματοδοτικά οχήματα.

Η στροφή αυτή τροφοδοτεί εικασίες ότι οι επενδύσεις στην τεχνητή νοημοσύνη ενδέχεται να μετατραπούν σε «μουσικές καρέκλες», με χρηματοοικονομικά μέσα που θυμίζουν την κρίση του 2008.

Οι μεγάλες τεχνολογικές εταιρείες αναζητούν πλέον νέες πηγές χρηματοδότησης.

Αυξάνεται η τιτλοποίηση του χρέους

Την ώρα που στο παρελθόν οι Meta, Microsoft, Amazon και Google χρηματοδοτούσαν την ανάπτυξη των data centers από τη δική τους ρευστότητα, πλέον στρέφονται ολοένα περισσότερο σε δανεισμό.

Για να διαφοροποιήσουν το χρέος τους, τιτλοποιούν μεγάλο μέρος του ως ομόλογα εξασφαλισμένα με περιουσιακά στοιχεία (ABS.).

Μέχρι στιγμής φέτος, έχουν εκδοθεί 13,3 δισ. δολάρια σε A.B.S. που καλύπτονται από data centers, μέσα από 27 συναλλαγές, αύξηση 55% σε σχέση με το 2024.

Σύμφωνα με τη Sarah McDonald, ανώτερη αντιπρόεδρο του τμήματος λύσεων κεφαλαίων της Goldman Sachs, οι επενδυτές που θέλουν να αγοράσουν A.B.S. που σχετίζονται με data centers έχουν δύο επιλογές:

– να επενδύσουν σε ένα data center με έναν μόνο ενοικιαστή (όπως έναν hyperscaler) ή

– σε ένα co-location data center με χιλιάδες μικρότερους ενοικιαστές.

Η πρώτη επιλογή προσφέρει μίσθωμα επενδυτικής βαθμίδας και μακροχρόνια διάρκεια, αλλά συνεπάγεται υψηλή συγκέντρωση κινδύνου. Η δεύτερη έχει χαμηλότερης ποιότητας ενοικιαστές με βραχυπρόθεσμες μισθώσεις, αλλά η επένδυση είναι πολύ πιο διαφοροποιημένη.

Η McDonald πρόσθεσε: «Η ψηφιακή υποδομή είναι κάτι για το οποίο οι επενδυτές έχουν τεράστια όρεξη».

Παρά την αυξανόμενη δημοτικότητα, τα ομόλογα που καλύπτονται από data centers αποτελούν ακόμη πολύ μικρό τμήμα της αγοράς A.B.S., η οποία κυριαρχείται από ομόλογα που καλύπτονται από πιστωτικές κάρτες, δάνεια αυτοκινήτων, καταναλωτικά και φοιτητικά δάνεια.

Η έκδοση των 3,46 δισ. δολαρίων της Blackstone μπορεί να μοιάζει μικρή σε σύγκριση με άλλες συμφωνίες που βασίζονται σε χρέος — όπως η έκδοση 30 δισ. δολαρίων της Meta για τη χρηματοδότηση του νέου της data center στη Λουιζιάνα — ωστόσο είναι άνευ προηγουμένου για την αγορά C.M.B.S., όπου το 2024 είχαν εκδοθεί μόλις 3 δισ. δολάρια σε αντίστοιχα ομόλογα.

«Καταλαβαίνουν πόση ρευστότητα θα χρειαστούν, οπότε προσπαθούν να κάνουν την αγορά των C.M.B.S. να αισθανθεί άνετα με αυτό το είδος περιουσιακού στοιχείου», δήλωσε ο Dan McNamara, ιδρυτής και επικεφαλής επενδύσεων της Polpo Capital, ενός hedge fund που εξειδικεύεται στα C.M.B.S.

Πρόσθεσε ότι, ενώ οι περισσότεροι επενδυτές είναι εξοικειωμένοι με περιουσιακά στοιχεία όπως γραφεία ή βιομηχανικά κτίρια, τα data centers «δεν είναι τα παραδοσιακά “τούβλα και τσιμέντο” της εμπορικής αγοράς ακινήτων».

Οι τεράστιες επενδύσεις σε data centers

Για να περιπλέξει περαιτέρω την κατάσταση, το ποσοστό των “single-asset-single-borrower” (S.A.S.B.) ομολόγων — δηλαδή αυτών που περιλαμβάνουν περιουσιακά στοιχεία από μία μόνο εταιρεία ή ένα μόνο data center — αυξάνεται.

Σύμφωνα με τη Goldman Sachs, 13% όλων των S.A.S.B. συμφωνιών προέρχονται πλέον από data centers.

«Όταν τα πράγματα πάνε στραβά, πάνε πολύ στραβά», προειδοποίησε ο McNamara.

«Αν υπάρξει πρόβλημα με τα data centers της AI — για παράδειγμα, αν τα τσιπ τους γίνουν απαρχαιωμένα μέσα σε πέντε χρόνια — τότε αυτές οι συμφωνίες μπορεί να υποστούν τεράστιες ζημίες».

Παράλληλα, επανέρχεται στο προσκήνιο ένα χρηματοοικονομικό εργαλείο που γνώρισε άνθηση πριν από τη χρηματοπιστωτική κρίση: το special purpose vehicle (S.P.V.), δηλαδή μια νομική οντότητα ειδικού σκοπού που επιτρέπει σε μια εταιρεία να αναλάβει μεγάλο χρέος χωρίς να το καταγράφει στον ισολογισμό της.

Όταν η Meta δομήσε τη συμφωνία χρέους 30 δισ. δολαρίων για το νέο της data center στη Λουιζιάνα — τη μεγαλύτερη ιδιωτική συναλλαγή κεφαλαίων στην ιστορία — η Morgan Stanley οργάνωσε το χρέος ώστε να βρίσκεται μέσα σε ένα τέτοιο off-balance-sheet όχημα.

Αν και το S.P.V. (ειδικό επενδυτικό όχημα) δημιουργήθηκε για να εξυπηρετεί τη Meta, το χρέος ανήκει τεχνικά στο S.P.V. και όχι στη Meta, κάνοντας την εταιρεία να φαίνεται πιο «υγιής» στα χαρτιά.

Η κίνηση αυτή επέτρεψε στη Meta να αντλήσει άλλα 30 δισ. δολάρια μέσω πιο παραδοσιακής εταιρικής έκδοσης ομολόγων.

Συνολικά, σύμφωνα με τη Morgan Stanley, θα χρειαστούν 800 δισ. δολάρια σε ιδιωτική πίστωση τα επόμενα δύο χρόνια για να χρηματοδοτηθούν τα data centers, και τα S.P.V.s γίνονται ολοένα πιο δημοφιλή μέσα για να δομηθεί αυτή η χρηματοδότηση.

Ακολουθώντας το παράδειγμα της Meta, η xAI του Elon Musk σκοπεύει επίσης να αξιοποιήσει ένα S.P.V. για να κρατήσει χρέος ύψους 20 δισ. δολαρίων, προκειμένου να αγοράσει τσιπ της Nvidia και να τα ενοικιάζει πίσω στην xAI.

Το ερώτημα που τίθεται είναι αν τα θολά χρηματοοικονομικά εργαλεία διαχέουν τον κίνδυνο της επενδυτικής φρενίτιδας γύρω από την AI. Σύμφωνα με την Menlo Ventures, μόνο 3% των καταναλωτών πληρώνει για υπηρεσίες που σχετίζονται με τεχνητή νοημοσύνη, αποφέροντας περίπου 12 δισ. δολάρια ετησίως.

Αν οι hyperscalers δεν καταφέρουν να παράγουν αρκετά κέρδη ώστε να αντισταθμίσουν το κόστος των επενδύσεών τους, συστημικός κίνδυνος μπορεί να περάσει στις πιστωτικές αγορές.

Τον Οκτώβριο, η Τράπεζα της Αγγλίας προειδοποίησε ότι, καθώς οι εταιρείες συνεχίζουν να στρέφονται από την αυτοχρηματοδότηση σε μαζικό δανεισμό για την ανάπτυξη data centers, ο κίνδυνος θα συνεχίσει να αυξάνεται.

«Πρόκειται για ένα θέμα που εξελίσσεται ταχύτατα, και το μέλλον παραμένει εξαιρετικά αβέβαιο», ανέφερε η τράπεζα.

Το τεράστιο κόστος της ενέργειας και οι επιδοτήσεις

Την ίδια ώρα ο βασικός περιοριστικός παράγοντας της «επανάστασης» της A.I., αλλά η πρόσβαση στην ενέργεια.

Και αυτό γιατί, τη στιγμή που οι εταιρείες θα συνειδητοποιούσαν ότι δεν μπορούν πλέον να βασίζονται στις αγορές μετοχών ή ομολόγων για χρηματοδότηση, η ίδια η κυβέρνηση των Η.Π.Α., αν ήθελε να “κερδίσει τον πόλεμο της A.I.” απέναντι στην Κίνα — όπου το κράτος επιδοτεί άμεσα τα τοπικά data centers και τις εταιρείες A.I. — θα έπρεπε να παρέμβει και να προσφέρει το απαραίτητο κεφάλαιο.

Η CFO της OpenAI, Sarah Friar, με όλη τη χάρη ενός ταύρου σε κινεζικό data center, απάντησε στις αυξανόμενες αμφιβολίες της αγοράς ότι η A.I. θα “θεραπεύσει τον καρκίνο, θα φτιάξει το ψωμί και θα φέρει την ουτοπία”, λέγοντας:

«Δεν πιστεύω ότι υπάρχει αρκετός ενθουσιασμός γύρω από την A.I., αν σκεφτείς τις πραγματικές της επιπτώσεις στην καθημερινότητα».

Τα σχόλιά της ήρθαν ως απάντηση σε ένα podcast στο οποίο συμμετείχε ο CEO Sam Altman, και όπου φάνηκε υπερβολικά αμυντικός όταν ο δισεκατομμυριούχος Brad Gerstner τον ρώτησε πώς μια εταιρεία με έσοδα 13 δισ. δολάρια μπορεί να αντέξει δεσμεύσεις ύψους 1,4 τρισεκατομμυρίων.

Η απάντηση του Altman; «Αν θέλεις να πουλήσεις τις μετοχές σου, θα σου βρω αγοραστή».

Αυτό που είπε η Friar — και που τρόμαξε την αγορά την Τετάρτη — ήταν η θολή εξήγηση για το από πού θα βρεθεί το 1+ τρισ. που χρειάζεται η εταιρεία: δήλωσε ότι η OpenAI “αναζητά ένα οικοσύστημα τραπεζών και private equity” για να στηρίξει τα σχέδιά της, αλλά εκεί που πάγωσε η αγορά ήταν όταν είπε ρητά ότι η κυβέρνηση των Η.Π.Α. θα πρέπει να “εγγυηθεί” ώστε η χρηματοδότηση να γίνει εφικτή.

Με άλλα λόγια, όταν στερέψουν όλες οι άλλες πηγές χρημάτων — κάτι που η ίδια η εταιρεία φαίνεται να θεωρεί πιθανό — τότε θα απευθυνθεί στον Αμερικανό φορολογούμενο.

Η Friar εξήγησε επιπλέον ότι “οι ομοσπονδιακές εγγυήσεις δανείων θα μείωναν σημαντικά το κόστος χρηματοδότησης”, επιτρέποντας στην OpenAI και στους επενδυτές της να δανείζονται φθηνότερα για να πετύχουν τους φιλόδοξους στόχους τους.

Ναι… γιατί τίποτα δεν λέει “σταθερή εταιρεία” όσο μια επιχείρηση με 14 δισ. έσοδα, 1 τρισ. αποτίμηση και 1,4 τρισ. δεσμεύσεις, φορτωμένη μέχρι το ταβάνι με κρατικά εγγυημένα δάνεια.

Αν η Enron και η Lehman Brothers μπορούσαν να κάνουν το ίδιο, θα υπήρχαν ακόμα…

Τα σχόλιά της αρκούσαν για να τρομάξουν την αγορά: η μετοχή της Nvidia υπέστη τη μεγαλύτερη εβδομαδιαία πτώση από τον Απρίλιο.

Το σενάριο που θα τελειώσουν τα χρήματα

Ο λόγος; Η OpenAI έδειξε καθαρά ότι σκέφτεται το σενάριο όπου τελειώνουν τα χρήματα — πρώτα τα λειτουργικά, μετά τα δάνεια, μετά τα κεφάλαια από μετοχές — δηλαδή η ίδια η ρευστότητα που έφτασε τη Nvidia στα 5 τρισ. δολάρια και την OpenAI κοντά στο 1 τρισ. πριν το IPO της (που θα έρθει μάλλον στο αποκορύφωμα της “φούσκας”).

Το ότι ο Αμερικανός φορολογούμενος θα ήταν η τελική πηγή αυτών των χρημάτων, ήταν μια αλήθεια που η αγορά δεν ήταν ακόμα έτοιμη να ακούσει — αλλά εμείς την είχαμε ήδη προβλέψει έναν μήνα πριν.

Η αντίδραση, τόσο στην αγορά όσο και στο αφήγημα της “φούσκας της A.I.”, ήταν εκρηκτική. Ο Sam Altman αναγκάστηκε να δημοσιεύσει το μεγαλύτερο post του μέχρι σήμερα (σχεδόν 1.100 λέξεις), για να “ξεκαθαρίσει μερικά πράγματα”, λέγοντας ότι η Friar “παρερμηνεύτηκε” και ότι η OpenAI “δεν ζητά καμία κρατική εγγύηση ή διάσωση”.

Μόνο που… φυσικά το ζητά. Απλώς δεν το ονομάζει έτσι.

Στην πραγματικότητα, το σχόλιο της Friar ήταν ένα “δοκιμαστικό μπαλόνι” — μια προσεκτικά σχεδιασμένη διαρροή για να μετρήσει την αντίδραση της αγοράς και να “φυτέψει” την ιδέα ότι μια μέρα ο Sam Altman θα εμφανιστεί στον Λευκό Οίκο, θα πει στον Donald Trump ότι η OpenAI είναι “too big to fail” και θα απαιτήσει κρατική στήριξη — φυσικά χωρίς να την αποκαλέσει “διάσωση”.

Σύμφωνα με το Bloomberg, η εταιρεία ζήτησε να επεκταθεί το φορολογικό κίνητρο του Chips Act του Joe Biden κατά 35% ώστε να καλύπτει AI data centers, παραγωγούς AI servers και ηλεκτρικά δίκτυα, υποστηρίζοντας ότι αυτό θα μειώσει το κόστος κεφαλαίου και θα επιταχύνει την ανάπτυξη της υποδομής AI στις Η.Π.Α.

Σε ξεχωριστό white paper (κείμενο πολιτικής), η OpenAI πλησίασε ακόμα περισσότερο στο να παραδεχτεί ότι θέλει ρητές κρατικές εγγυήσεις, προτείνοντας “loan guarantees” ώστε οι εταιρείες AI να μπορούν “να αγοράζουν με σιγουριά αμερικανικά chips σε μεγάλη κλίμακα”.

Η στρατηγική αυτή μάλιστα έχει πρότυπο: η κυβέρνηση ήδη προσφέρει δάνεια και εγγυήσεις στο πλαίσιο του Chips Act, όπως έκανε με την Intel Corp., παίρνοντας όμως μετοχικό μερίδιο σε αντάλλαγμα.

Και εδώ βρίσκεται το κρίσιμο σημείο: αν η OpenAI ζητά κρατική βοήθεια, τότε οι φορολογούμενοι πρέπει να λάβουν μετοχές — όπως συνέβη με την Intel ή την MP Materials — ώστε να συμμετέχουν στα κέρδη και όχι μόνο να πληρώνουν τους λογαριασμούς ρεύματος και νερού για τα data centers.

Ο Sam Altman, που έχει ήδη αποκομίσει τεράστια αξία δουλεύοντας αρχικά σε μη κερδοσκοπικό οργανισμό χρηματοδοτούμενο από τον Elon Musk πριν τον μετατρέψει σε κανονική εταιρεία, προσπαθεί τώρα να το επαναλάβει — αυτή τη φορά με τα χρήματα του φορολογούμενου — παρουσιάζοντας το όλο εγχείρημα ως “πατριωτικό καθήκον” για το καλό της Αμερικής, χωρίς να δώσει ούτε μία μετοχή πίσω στον Θείο...Σαμ.

www.bankingnews.gr

Σχόλια αναγνωστών