Η επόμενη δεκαετία αναμένεται να φέρει μια σημαντική αύξηση της χρήσης χρέους στις επενδύσεις AI

Η τρέχουσα επανάσταση της τεχνητής νοημοσύνης (AI) διαφέρει από τις προηγούμενες φούσκες της αγοράς, καθώς σχεδόν όλη η χρηματοδότηση έως τώρα προέρχεται από τα λειτουργικά ταμειακά διαθέσιμα (OCF) ορισμένων από τις πιο κερδοφόρες εταιρείες στον κόσμο.

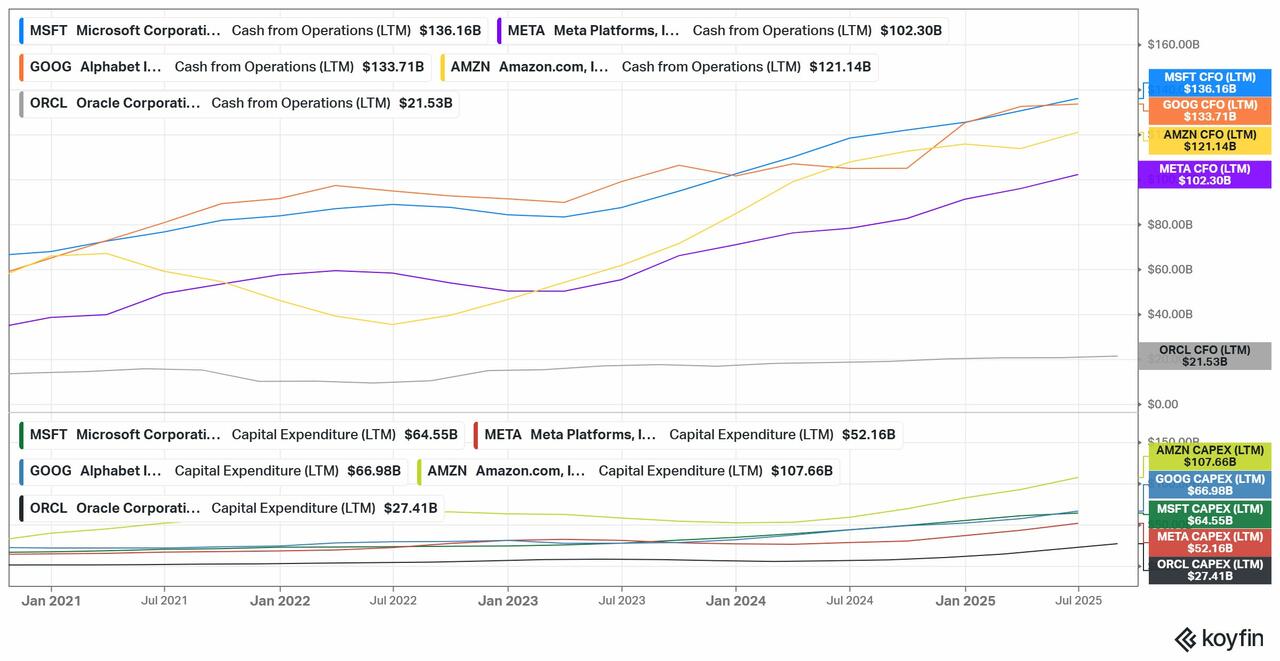

Παρά τις σημαντικές αυξήσεις των κεφαλαιουχικών δαπανών τα τελευταία χρόνια, όλες οι μεγάλες εισηγμένες εταιρείες, εκτός από την Oracle, διαθέτουν μέχρι στιγμής υγιή ελεύθερα ταμειακά διαθέσιμα (FCF).

Η Meta, για παράδειγμα, δημιούργησε περίπου 50 δισεκατομμύρια δολάρια FCF την τελευταία δωδεκάμηνη περίοδο, αν και το ένα τρίτο προέρχεται από Stock-Based Compensation (SBC).

Παρ’ όλα αυτά, χρήμα είναι χρήμα, και η χρηματοδότηση μέσω εσωτερικών πόρων μπορεί να συνεχιστεί για μεγάλο διάστημα, εφόσον η αγορά παραμένει θετική απέναντι σε τέτοιες επενδύσεις.

Ωστόσο, αρχίζουμε να παρατηρούμε αλλαγές στη δομή της χρηματοδότησης, καθώς το χρέος κάνει σταδιακά την εμφάνισή του.

Hyperion

Το χρέος μπορεί να λειτουργήσει ως ένα αυστηρό μέτρο πειθαρχίας, περιορίζοντας τον κίνδυνο υπερ-επένδυσης λόγω των υποχρεώσεων πληρωμής τόκων και της μόχλευσης στον ισολογισμό.

Οι μεγάλες τεχνολογικές εταιρείες το κατανοούν αυτό και χρησιμοποιούν διάφορες «βοηθητικές λύσεις» για τις επενδύσεις τους.

Ένα παράδειγμα είναι η πρόσφατη συμφωνία της Meta με την Blue Owl Capital για το υπερσύγχρονο κέντρο δεδομένων Hyperion αξίας 27 δισεκατομμυρίων δολαρίων, όπου η Meta θα κατέχει το 20% και τα υπόλοιπα κεφάλαια θα ανήκουν σε funds που διαχειρίζεται η Blue Owl Capital.

Η Meta υπέγραψε μίσθωση τεσσάρων ετών με επιλογή ανανέωσης κάθε τέσσερα χρόνια, χωρίς υποχρέωση.

Για να πείσει τους επενδυτές να δεχτούν τη σύντομη διάρκεια της μίσθωσης, η Meta προσέφερε μια «Residual Value Guarantee» (RVG) για τα πρώτα 16 χρόνια λειτουργίας.

Σε περίπτωση που η Meta αποφασίσει να αποχωρήσει εντός της περιόδου αυτής, εγγυάται ότι η αξία του κτιρίου θα παραμείνει σε συμφωνημένο επίπεδο, με ανώτατο όριο πληρωμής, εκτιμώμενο περίπου στα 22,95 δισεκατομμύρια δολάρια.

Η δομή της συμφωνίας, με σύντομες μισθώσεις και μακροχρόνια RVG σε ένα εξειδικευμένο περιουσιακό στοιχείο, θυμίζει έντονα το χρηματοοικονομικό εργαλείο της συνθετικής μίσθωσης (Synthetic Lease).

Σε αυτό το μοντέλο, ο μισθωτής (Meta) απολαμβάνει τη βραχυπρόθεσμη ευελιξία και ευνοϊκή λογιστική μεταχείριση, ενώ οι επενδυτές (Blue Owl Capital) αναλαμβάνουν το μεγαλύτερο μέρος του χρηματοοικονομικού κινδύνου μέσω της RVG.

Οι ομολογίες που εκδόθηκαν για τη χρηματοδότηση του Hyperion αξιολογήθηκαν με επενδυτική βαθμίδα, αλλά η απόδοση ήταν υψηλή, 6,58%, προσεγγίζοντας το επίπεδο «junk bond».

Ο λόγος είναι ο κίνδυνος κατάρρευσης της αξίας του κέντρου δεδομένων λόγω παλαιότητας ή άλλων παραγόντων.

Η εξειδικευμένη φύση του περιουσιακού στοιχείου αυξάνει την αίσθηση του κινδύνου και, κατ’ επέκταση, την απόδοση που απαιτούν οι επενδυτές.

Συμφωνίες

Αναμένονται περισσότερες τέτοιες συμφωνίες στο μέλλον.

Η Oracle, για παράδειγμα, φαίνεται να σχεδιάζει την έκδοση χρέους ύψους 38 δισεκατομμυρίων δολαρίων για την κατασκευή νέων data centers στο Τέξας και το Ουισκόνσιν, που θα αποτελέσει τη μεγαλύτερη μέχρι σήμερα συμφωνία χρηματοδότησης υποδομών AI.

Η τάση αυτή αναμένεται να αυξήσει τη συνολική έκθεση σε κίνδυνο και να αυξήσει τις αποδόσεις για τους επενδυτές μελλοντικών χρεών.

Παράλληλα, όμως, το χρέος μπορεί να επιβάλλει πειθαρχία στις επενδύσεις σε υποδομές AI, περιορίζοντας την υπερβολική χρήση κεφαλαίων και αυξάνοντας τη στρατηγική ευελιξία των εταιρειών.

Η Meta, για παράδειγμα, επιδιώκει να διατηρήσει ευελιξία στη δομή των data centers της, ώστε να προσαρμοστεί στις μελλοντικές απαιτήσεις υπολογιστικής ισχύος AI.

Το project στο El Paso, Texas, είναι σχεδιασμένο να υποστηρίζει τόσο τους παραδοσιακούς servers όσο και μελλοντικές γενιές υποδομών AI.

Η «στρατηγική ευελιξία» που προσφέρει η συμφωνία Hyperion δίνει τη δυνατότητα στη Meta να αποχωρήσει από το asset εάν χρειαστεί, με κόστος περιορισμένο μέσω της RVG, διασφαλίζοντας ότι η εταιρεία μπορεί να προσαρμοστεί στις γρήγορα μεταβαλλόμενες ανάγκες της αγοράς AI.

Η επόμενη δεκαετία αναμένεται να φέρει μια σημαντική αύξηση της χρήσης χρέους στις επενδύσεις AI, δημιουργώντας μια νέα δυναμική στην αγορά, αλλά και ενδεχόμενους κινδύνους που θα πρέπει να παρακολουθούν οι επενδυτές με προσοχή.

www.bankingnews.gr

Παρά τις σημαντικές αυξήσεις των κεφαλαιουχικών δαπανών τα τελευταία χρόνια, όλες οι μεγάλες εισηγμένες εταιρείες, εκτός από την Oracle, διαθέτουν μέχρι στιγμής υγιή ελεύθερα ταμειακά διαθέσιμα (FCF).

Η Meta, για παράδειγμα, δημιούργησε περίπου 50 δισεκατομμύρια δολάρια FCF την τελευταία δωδεκάμηνη περίοδο, αν και το ένα τρίτο προέρχεται από Stock-Based Compensation (SBC).

Παρ’ όλα αυτά, χρήμα είναι χρήμα, και η χρηματοδότηση μέσω εσωτερικών πόρων μπορεί να συνεχιστεί για μεγάλο διάστημα, εφόσον η αγορά παραμένει θετική απέναντι σε τέτοιες επενδύσεις.

Ωστόσο, αρχίζουμε να παρατηρούμε αλλαγές στη δομή της χρηματοδότησης, καθώς το χρέος κάνει σταδιακά την εμφάνισή του.

Hyperion

Το χρέος μπορεί να λειτουργήσει ως ένα αυστηρό μέτρο πειθαρχίας, περιορίζοντας τον κίνδυνο υπερ-επένδυσης λόγω των υποχρεώσεων πληρωμής τόκων και της μόχλευσης στον ισολογισμό.

Οι μεγάλες τεχνολογικές εταιρείες το κατανοούν αυτό και χρησιμοποιούν διάφορες «βοηθητικές λύσεις» για τις επενδύσεις τους.

Ένα παράδειγμα είναι η πρόσφατη συμφωνία της Meta με την Blue Owl Capital για το υπερσύγχρονο κέντρο δεδομένων Hyperion αξίας 27 δισεκατομμυρίων δολαρίων, όπου η Meta θα κατέχει το 20% και τα υπόλοιπα κεφάλαια θα ανήκουν σε funds που διαχειρίζεται η Blue Owl Capital.

Η Meta υπέγραψε μίσθωση τεσσάρων ετών με επιλογή ανανέωσης κάθε τέσσερα χρόνια, χωρίς υποχρέωση.

Για να πείσει τους επενδυτές να δεχτούν τη σύντομη διάρκεια της μίσθωσης, η Meta προσέφερε μια «Residual Value Guarantee» (RVG) για τα πρώτα 16 χρόνια λειτουργίας.

Σε περίπτωση που η Meta αποφασίσει να αποχωρήσει εντός της περιόδου αυτής, εγγυάται ότι η αξία του κτιρίου θα παραμείνει σε συμφωνημένο επίπεδο, με ανώτατο όριο πληρωμής, εκτιμώμενο περίπου στα 22,95 δισεκατομμύρια δολάρια.

Η δομή της συμφωνίας, με σύντομες μισθώσεις και μακροχρόνια RVG σε ένα εξειδικευμένο περιουσιακό στοιχείο, θυμίζει έντονα το χρηματοοικονομικό εργαλείο της συνθετικής μίσθωσης (Synthetic Lease).

Σε αυτό το μοντέλο, ο μισθωτής (Meta) απολαμβάνει τη βραχυπρόθεσμη ευελιξία και ευνοϊκή λογιστική μεταχείριση, ενώ οι επενδυτές (Blue Owl Capital) αναλαμβάνουν το μεγαλύτερο μέρος του χρηματοοικονομικού κινδύνου μέσω της RVG.

Οι ομολογίες που εκδόθηκαν για τη χρηματοδότηση του Hyperion αξιολογήθηκαν με επενδυτική βαθμίδα, αλλά η απόδοση ήταν υψηλή, 6,58%, προσεγγίζοντας το επίπεδο «junk bond».

Ο λόγος είναι ο κίνδυνος κατάρρευσης της αξίας του κέντρου δεδομένων λόγω παλαιότητας ή άλλων παραγόντων.

Η εξειδικευμένη φύση του περιουσιακού στοιχείου αυξάνει την αίσθηση του κινδύνου και, κατ’ επέκταση, την απόδοση που απαιτούν οι επενδυτές.

Συμφωνίες

Αναμένονται περισσότερες τέτοιες συμφωνίες στο μέλλον.

Η Oracle, για παράδειγμα, φαίνεται να σχεδιάζει την έκδοση χρέους ύψους 38 δισεκατομμυρίων δολαρίων για την κατασκευή νέων data centers στο Τέξας και το Ουισκόνσιν, που θα αποτελέσει τη μεγαλύτερη μέχρι σήμερα συμφωνία χρηματοδότησης υποδομών AI.

Η τάση αυτή αναμένεται να αυξήσει τη συνολική έκθεση σε κίνδυνο και να αυξήσει τις αποδόσεις για τους επενδυτές μελλοντικών χρεών.

Παράλληλα, όμως, το χρέος μπορεί να επιβάλλει πειθαρχία στις επενδύσεις σε υποδομές AI, περιορίζοντας την υπερβολική χρήση κεφαλαίων και αυξάνοντας τη στρατηγική ευελιξία των εταιρειών.

Η Meta, για παράδειγμα, επιδιώκει να διατηρήσει ευελιξία στη δομή των data centers της, ώστε να προσαρμοστεί στις μελλοντικές απαιτήσεις υπολογιστικής ισχύος AI.

Το project στο El Paso, Texas, είναι σχεδιασμένο να υποστηρίζει τόσο τους παραδοσιακούς servers όσο και μελλοντικές γενιές υποδομών AI.

Η «στρατηγική ευελιξία» που προσφέρει η συμφωνία Hyperion δίνει τη δυνατότητα στη Meta να αποχωρήσει από το asset εάν χρειαστεί, με κόστος περιορισμένο μέσω της RVG, διασφαλίζοντας ότι η εταιρεία μπορεί να προσαρμοστεί στις γρήγορα μεταβαλλόμενες ανάγκες της αγοράς AI.

Η επόμενη δεκαετία αναμένεται να φέρει μια σημαντική αύξηση της χρήσης χρέους στις επενδύσεις AI, δημιουργώντας μια νέα δυναμική στην αγορά, αλλά και ενδεχόμενους κινδύνους που θα πρέπει να παρακολουθούν οι επενδυτές με προσοχή.

www.bankingnews.gr

Σχόλια αναγνωστών