Η Ιαπωνία αντιμετωπίζει τώρα ένα βίαιο δίλημμα νομισματικής πολιτικής: Είτε υπερασπίζεται την αγορά ομολόγων και το γεν καταρρέει, είτε υπερασπίζεται το γεν και οι αποδόσεις των ομολόγων εκτοξεύονται

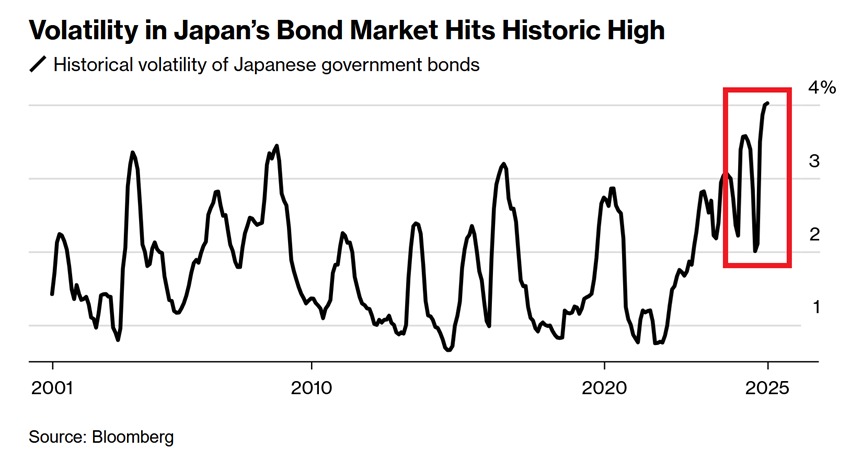

Οι αποδόσεις των κρατικών ομολόγων της Ιαπωνίας αυξάνονται με ρυθμό που δεν έχει παρατηρηθεί εδώ και δεκαετίες.

Το 30ετές Ιαπωνικό Κυβερνητικό Ομόλογο (JGB) ξεπέρασε πρόσφατα το 3,2%, το υψηλότερο επίπεδο που έχει καταγραφεί ποτέ.

Η απόδοση του 10ετούς ομολόγου είναι πλέον πάνω από 1,58%, ένα επίπεδο που θα ήταν αδιανόητο μόλις πριν από λίγα χρόνια.

Όμως, αυτή δεν είναι μια υγιής εξομάλυνση.

Πρόκειται για μια διαρθρωτική ανατιμολόγηση του κόστους δανεισμού από του επενδυτές που οφείλεται στην κατάρρευση του γεν, στην αύξηση του κόστους ενέργειας και στην αυξανόμενη απώλεια εμπιστοσύνης στην Τράπεζα της Ιαπωνίας (Bank of Japan - BOJ).

Η μακροχρόνια πολιτική ελέγχου της καμπύλης αποδόσεων της κεντρικής τράπεζας έχει αναιρεθεί στην πράξη από τις δυνάμεις της αγοράς.

Οι επενδυτές δεν περιμένουν πλέον την BOJ να καθοδηγήσει - καθορίζουν οι ίδιοι τους όρους.

Η Ιαπωνία αντιμετωπίζει τώρα ένα βίαιο δίλημμα νομισματικής πολιτικής: Είτε υπερασπίζεται την αγορά ομολόγων και το γεν καταρρέει, είτε υπερασπίζεται το γεν και οι αποδόσεις των ομολόγων εκτοξεύονται.

Με αναλογία χρέους προς ΑΕΠ που υπερβαίνει το 260%, τα δημοσιονομικά της Ιαπωνίας είναι ήδη εύθραυστα.

Ταυτόχρονα, στα μέσα Ιουλίου 2025, το γεν διαπραγματεύεται κοντά στα 150 γεν έναντι του δολαρίου ΗΠΑ, το χαμηλότερο επίπεδό του εδώ και περισσότερα από 30 χρόνια.

Η πιο πιθανή πορεία προς τα εμπρός είναι η σιωπηρή παρέμβαση: κρυφές αγορές ομολόγων, ενέσεις ρευστότητας και αόριστες διαβεβαιώσεις. Όμως το βασικό ζήτημα παραμένει: Η BOJ δεν ελέγχει πλέον το αφήγημα της αγοράς.

Ο κίνδυνος εξ Ανατολών για τις ΗΠΑ

Η Ιαπωνία δεν είναι απλώς μια ακόμα οικονομία. Είναι ο μεγαλύτερος ξένος κάτοχος ομολόγων του Δημοσίου των ΗΠΑ, με συμμετοχές που ξεπερνούν τα 1,13 τρισεκατομμύρια δολάρια ΗΠΑ.

Για δεκαετίες, οι Ιάπωνες επενδυτές υπήρξαν αξιόπιστοι αγοραστές αμερικανικού χρέους, συμβάλλοντας στη διατήρηση του κόστους δανεισμού της Αμερικής σε χαμηλά επίπεδα.

Όμως αυτό μπορεί να αλλάζει.

Καθώς οι αποδόσεις αυξάνονται στο εσωτερικό και το γεν αποδυναμώνεται, οι Ιάπωνες επενδυτές πιέζονται να επαναπατρίσουν κεφάλαια και να πωλήσουν ξένα ομόλογα, συμπεριλαμβανομένων των ομολόγων του Δημοσίου των ΗΠΑ, για να επενδύσουν στην εγχώρια αγορά. Αυτή η αλλαγή θα μπορούσε να έχει σοβαρές συνέπειες:

• Μειωμένη ζήτηση για χρέος των ΗΠΑ, ειδικά στο μακροπρόθεσμο άκρο της καμπύλης.

• Υψηλότερες αποδόσεις, καθώς το Υπουργείο Οικονομικών δυσκολεύεται να προσελκύσει αγοραστές.

• Αυξημένη μεταβλητότητα, καθώς οι παγκόσμιες ροές κεφαλαίων αναπροσαρμόζονται.

Εν ολίγοις, αν η Ιαπωνία αποσυρθεί από την αγορά ομολόγων των ΗΠΑ, το κόστος δανεισμού της Αμερικής θα μπορούσε να αυξηθεί απότομα, ακριβώς την ώρα που οι δικές της δημοσιονομικές προκλήσεις εντείνονται.

Τέλος εποχής για τη Σύγχρονη Νομισματική Θεωρία και το φθηνό χρήμα

Αυτή η στιγμή σηματοδοτεί επίσης ένα σημείο καμπής για τις κεντρικές τράπεζες γενικότερα.

Η εποχή της Σύγχρονης Νομισματικής Θεωρίας (Modern Monetary Theory - MMT) – η ιδέα ότι οι κυβερνήσεις μπορούν να τυπώνουν χρήματα για να χρηματοδοτούν δαπάνες χωρίς συνέπειες – ουσιαστικά τελείωσε. Η Federal Reserve δεν μπορεί πλέον να βασίζεται σε απεριόριστες αγορές ομολόγων για τη σταθεροποίηση των αγορών. Οι κίνδυνοι πληθωρισμού, υποτίμησης του νομίσματος και απώλειας εμπιστοσύνης των επενδυτών είναι πλέον πολύ μεγάλοι.

Και η Ιαπωνία δίνει στον κόσμο μια πρόγεύση του τι συμβαίνει όταν τα επίπεδα χρέους γίνονται μη βιώσιμα και οι κεντρικές τράπεζες χάνουν τον έλεγχο. Οι ΗΠΑ μπορεί να μην απέχουν πολύ.

Αύξηση του Πολιτικού Κινδύνου

Στην αβεβαιότητα προστίθεται το πολιτικό σκηνικό. Ενώ ο Πρόεδρος των ΗΠΑ Donald Trump έχει αρνηθεί δημοσίως αναφορές ότι σκοπεύει να απομακρύνει τον πρόεδρο της Federal Reserve, Jerome Powell, έχει επίσης δηλώσει ότι είναι «εξαιρετικά απίθανο» να το κάνει, αφήνοντας περιθώρια αμφισημίας. Το ανάμεικτο μήνυμα έχει εγείρει ανησυχίες σχετικά με την ανεξαρτησία της Fed, έναν ακρογωνιαίο λίθο της παγκόσμιας εμπιστοσύνης στο δολάριο ΗΠΑ. Ακόμη και η υπόδειξη πολιτικής παρέμβασης μπορεί να υπονομεύσει τη σταθερότητα της αγοράς και την εμπιστοσύνη των επενδυτών.

Εάν οι επενδυτές αρχίσουν να αμφιβάλλουν για την ικανότητα της Fed να ενεργεί ανεξάρτητα και αξιόπιστα, οι συνέπειες θα μπορούσαν να είναι σοβαρές: ένα ασθενέστερο δολάριο, υψηλότερες πληθωριστικές προσδοκίες και απώλεια του status ασφαλούς καταφυγίου για τα περιουσιακά στοιχεία των ΗΠΑ.

Τι αλλάζει στις αγορές

Ακολουθούν δύο βασικά συμπεράσματα:

1. Δώστε μεγάλη προσοχή στην αγορά ομολόγων. Οι αγορές ομολόγων συχνά λειτουργούν ως σύστημα έγκαιρης προειδοποίησης για ευρύτερους οικονομικούς κινδύνους. Αυτή τη στιγμή αναβοσβήνουν σήματα που δεν πρέπει να αγνοηθούν. Στις ΗΠΑ, τα αυξανόμενα δημοσιονομικά ελλείμματα και η πολιτική παρέμβαση – όπως η πιθανή απομάκρυνση του επικεφαλής της Fed, Πάουελ (Powell) – θα μπορούσαν να επιταχύνουν μια παγκόσμια απόσυρση από τα περιουσιακά στοιχεία των ΗΠΑ. Εάν τα ξένα κεφάλαια, ειδικά από την Ιαπωνία, αρχίσουν να επαναπατρίζονται, ακόμα και η δύναμη των μεγάλων τεχνολογικών μετοχών των «Magnificent Seven» μπορεί να μην είναι αρκετή για να συγκρατήσει τις χρηματιστηριακές αγορές των ΗΠΑ.

Καθώς οι μετοχές των ΗΠΑ, και ειδικά αυτές οι τεχνολογικές μετοχές των «Magnificent Seven», αποτελούν πλέον ένα ιστορικά υψηλό μερίδιο της παγκόσμιας κεφαλαιοποίησης της χρηματιστηριακής αγοράς, αυτή θα μπορούσε να είναι μια έξυπνη στιγμή για διεθνή διαφοροποίηση.

Οι παγκόσμιες αγορές ενδέχεται να προσφέρουν καλύτερη αξία, χαμηλότερο κίνδυνο συγκέντρωσης και προστασία από κλονισμούς με επίκεντρο τις ΗΠΑ.

2. Το χαρτοφυλάκιο 60/40• δεν είναι πλέον το ασφαλές καταφύγιο που ήταν κάποτε.

Για δεκαετίες, το χαρτοφυλάκιο 60/40 (60% μετοχές, 40% ομόλογα) ήταν το... χρυσό πρότυπο για συντηρητικούς επενδυτές. Όμως σήμερα τα ομόλογα δεν προστατεύουν αξιόπιστα από τον πληθωρισμό ούτε παρέχουν προστασία από την πτώση κατά τις πωλήσεις μετοχών. Στην πραγματικότητα, εισάγουν νέους κινδύνους.

Αυτό είναι ιδιαίτερα σημαντικό για τους μεγαλύτερους ή πιο συντηρητικούς επενδυτές.

Είναι καιρός να διερευνήσουν νέα εργαλεία για τη διαχείριση κινδύνων, είτε αυτό σημαίνει εναλλακτικές στρατηγικές εισοδήματος, εμπορεύματα, πραγματικά περιουσιακά στοιχεία ή πιο δυναμική κατασκευή χαρτοφυλακίου.

Το παλιό playbook δεν είναι χαλασμένο, απλά είναι παρωχημένο.

Καθώς η αγορά ομολόγων της Ιαπωνίας αναβοσβήνει κόκκινα, με την πιο χρεωμένη προηγμένη οικονομία του κόσμου να αγωνίζεται να διατηρήσει τον έλεγχο του χρηματοπιστωτικού της συστήματος, οι επιπτώσεις εκτείνονται πολύ πέρα από το Τόκιο.

Για τους επενδυτές, αυτό θα πρέπει να είναι ένα ηχηρό σήμα αφύπνισης.

Η παγκόσμια οικονομική τάξη μετατοπίζεται και οι υποθέσεις που υποστήριζαν τις αγορές για δεκαετίες δοκιμάζονται.

Ο σιωπηλός φυλακας της σταθερότητας των παγκόσμιων οικονομικών μπορεί να γλιστράει σε άβυσσο.

Το ερώτημα τώρα είναι: Ποιος είναι έτοιμος για ό,τι έρχεται;

www.bankingnews.gr

Το 30ετές Ιαπωνικό Κυβερνητικό Ομόλογο (JGB) ξεπέρασε πρόσφατα το 3,2%, το υψηλότερο επίπεδο που έχει καταγραφεί ποτέ.

Η απόδοση του 10ετούς ομολόγου είναι πλέον πάνω από 1,58%, ένα επίπεδο που θα ήταν αδιανόητο μόλις πριν από λίγα χρόνια.

Όμως, αυτή δεν είναι μια υγιής εξομάλυνση.

Πρόκειται για μια διαρθρωτική ανατιμολόγηση του κόστους δανεισμού από του επενδυτές που οφείλεται στην κατάρρευση του γεν, στην αύξηση του κόστους ενέργειας και στην αυξανόμενη απώλεια εμπιστοσύνης στην Τράπεζα της Ιαπωνίας (Bank of Japan - BOJ).

Η μακροχρόνια πολιτική ελέγχου της καμπύλης αποδόσεων της κεντρικής τράπεζας έχει αναιρεθεί στην πράξη από τις δυνάμεις της αγοράς.

Οι επενδυτές δεν περιμένουν πλέον την BOJ να καθοδηγήσει - καθορίζουν οι ίδιοι τους όρους.

Η Ιαπωνία αντιμετωπίζει τώρα ένα βίαιο δίλημμα νομισματικής πολιτικής: Είτε υπερασπίζεται την αγορά ομολόγων και το γεν καταρρέει, είτε υπερασπίζεται το γεν και οι αποδόσεις των ομολόγων εκτοξεύονται.

Με αναλογία χρέους προς ΑΕΠ που υπερβαίνει το 260%, τα δημοσιονομικά της Ιαπωνίας είναι ήδη εύθραυστα.

Ταυτόχρονα, στα μέσα Ιουλίου 2025, το γεν διαπραγματεύεται κοντά στα 150 γεν έναντι του δολαρίου ΗΠΑ, το χαμηλότερο επίπεδό του εδώ και περισσότερα από 30 χρόνια.

Η πιο πιθανή πορεία προς τα εμπρός είναι η σιωπηρή παρέμβαση: κρυφές αγορές ομολόγων, ενέσεις ρευστότητας και αόριστες διαβεβαιώσεις. Όμως το βασικό ζήτημα παραμένει: Η BOJ δεν ελέγχει πλέον το αφήγημα της αγοράς.

Ο κίνδυνος εξ Ανατολών για τις ΗΠΑ

Η Ιαπωνία δεν είναι απλώς μια ακόμα οικονομία. Είναι ο μεγαλύτερος ξένος κάτοχος ομολόγων του Δημοσίου των ΗΠΑ, με συμμετοχές που ξεπερνούν τα 1,13 τρισεκατομμύρια δολάρια ΗΠΑ.

Για δεκαετίες, οι Ιάπωνες επενδυτές υπήρξαν αξιόπιστοι αγοραστές αμερικανικού χρέους, συμβάλλοντας στη διατήρηση του κόστους δανεισμού της Αμερικής σε χαμηλά επίπεδα.

Όμως αυτό μπορεί να αλλάζει.

Καθώς οι αποδόσεις αυξάνονται στο εσωτερικό και το γεν αποδυναμώνεται, οι Ιάπωνες επενδυτές πιέζονται να επαναπατρίσουν κεφάλαια και να πωλήσουν ξένα ομόλογα, συμπεριλαμβανομένων των ομολόγων του Δημοσίου των ΗΠΑ, για να επενδύσουν στην εγχώρια αγορά. Αυτή η αλλαγή θα μπορούσε να έχει σοβαρές συνέπειες:

• Μειωμένη ζήτηση για χρέος των ΗΠΑ, ειδικά στο μακροπρόθεσμο άκρο της καμπύλης.

• Υψηλότερες αποδόσεις, καθώς το Υπουργείο Οικονομικών δυσκολεύεται να προσελκύσει αγοραστές.

• Αυξημένη μεταβλητότητα, καθώς οι παγκόσμιες ροές κεφαλαίων αναπροσαρμόζονται.

Εν ολίγοις, αν η Ιαπωνία αποσυρθεί από την αγορά ομολόγων των ΗΠΑ, το κόστος δανεισμού της Αμερικής θα μπορούσε να αυξηθεί απότομα, ακριβώς την ώρα που οι δικές της δημοσιονομικές προκλήσεις εντείνονται.

Τέλος εποχής για τη Σύγχρονη Νομισματική Θεωρία και το φθηνό χρήμα

Αυτή η στιγμή σηματοδοτεί επίσης ένα σημείο καμπής για τις κεντρικές τράπεζες γενικότερα.

Η εποχή της Σύγχρονης Νομισματικής Θεωρίας (Modern Monetary Theory - MMT) – η ιδέα ότι οι κυβερνήσεις μπορούν να τυπώνουν χρήματα για να χρηματοδοτούν δαπάνες χωρίς συνέπειες – ουσιαστικά τελείωσε. Η Federal Reserve δεν μπορεί πλέον να βασίζεται σε απεριόριστες αγορές ομολόγων για τη σταθεροποίηση των αγορών. Οι κίνδυνοι πληθωρισμού, υποτίμησης του νομίσματος και απώλειας εμπιστοσύνης των επενδυτών είναι πλέον πολύ μεγάλοι.

Και η Ιαπωνία δίνει στον κόσμο μια πρόγεύση του τι συμβαίνει όταν τα επίπεδα χρέους γίνονται μη βιώσιμα και οι κεντρικές τράπεζες χάνουν τον έλεγχο. Οι ΗΠΑ μπορεί να μην απέχουν πολύ.

Αύξηση του Πολιτικού Κινδύνου

Στην αβεβαιότητα προστίθεται το πολιτικό σκηνικό. Ενώ ο Πρόεδρος των ΗΠΑ Donald Trump έχει αρνηθεί δημοσίως αναφορές ότι σκοπεύει να απομακρύνει τον πρόεδρο της Federal Reserve, Jerome Powell, έχει επίσης δηλώσει ότι είναι «εξαιρετικά απίθανο» να το κάνει, αφήνοντας περιθώρια αμφισημίας. Το ανάμεικτο μήνυμα έχει εγείρει ανησυχίες σχετικά με την ανεξαρτησία της Fed, έναν ακρογωνιαίο λίθο της παγκόσμιας εμπιστοσύνης στο δολάριο ΗΠΑ. Ακόμη και η υπόδειξη πολιτικής παρέμβασης μπορεί να υπονομεύσει τη σταθερότητα της αγοράς και την εμπιστοσύνη των επενδυτών.

Εάν οι επενδυτές αρχίσουν να αμφιβάλλουν για την ικανότητα της Fed να ενεργεί ανεξάρτητα και αξιόπιστα, οι συνέπειες θα μπορούσαν να είναι σοβαρές: ένα ασθενέστερο δολάριο, υψηλότερες πληθωριστικές προσδοκίες και απώλεια του status ασφαλούς καταφυγίου για τα περιουσιακά στοιχεία των ΗΠΑ.

Τι αλλάζει στις αγορές

Ακολουθούν δύο βασικά συμπεράσματα:

1. Δώστε μεγάλη προσοχή στην αγορά ομολόγων. Οι αγορές ομολόγων συχνά λειτουργούν ως σύστημα έγκαιρης προειδοποίησης για ευρύτερους οικονομικούς κινδύνους. Αυτή τη στιγμή αναβοσβήνουν σήματα που δεν πρέπει να αγνοηθούν. Στις ΗΠΑ, τα αυξανόμενα δημοσιονομικά ελλείμματα και η πολιτική παρέμβαση – όπως η πιθανή απομάκρυνση του επικεφαλής της Fed, Πάουελ (Powell) – θα μπορούσαν να επιταχύνουν μια παγκόσμια απόσυρση από τα περιουσιακά στοιχεία των ΗΠΑ. Εάν τα ξένα κεφάλαια, ειδικά από την Ιαπωνία, αρχίσουν να επαναπατρίζονται, ακόμα και η δύναμη των μεγάλων τεχνολογικών μετοχών των «Magnificent Seven» μπορεί να μην είναι αρκετή για να συγκρατήσει τις χρηματιστηριακές αγορές των ΗΠΑ.

Καθώς οι μετοχές των ΗΠΑ, και ειδικά αυτές οι τεχνολογικές μετοχές των «Magnificent Seven», αποτελούν πλέον ένα ιστορικά υψηλό μερίδιο της παγκόσμιας κεφαλαιοποίησης της χρηματιστηριακής αγοράς, αυτή θα μπορούσε να είναι μια έξυπνη στιγμή για διεθνή διαφοροποίηση.

Οι παγκόσμιες αγορές ενδέχεται να προσφέρουν καλύτερη αξία, χαμηλότερο κίνδυνο συγκέντρωσης και προστασία από κλονισμούς με επίκεντρο τις ΗΠΑ.

2. Το χαρτοφυλάκιο 60/40• δεν είναι πλέον το ασφαλές καταφύγιο που ήταν κάποτε.

Για δεκαετίες, το χαρτοφυλάκιο 60/40 (60% μετοχές, 40% ομόλογα) ήταν το... χρυσό πρότυπο για συντηρητικούς επενδυτές. Όμως σήμερα τα ομόλογα δεν προστατεύουν αξιόπιστα από τον πληθωρισμό ούτε παρέχουν προστασία από την πτώση κατά τις πωλήσεις μετοχών. Στην πραγματικότητα, εισάγουν νέους κινδύνους.

Αυτό είναι ιδιαίτερα σημαντικό για τους μεγαλύτερους ή πιο συντηρητικούς επενδυτές.

Είναι καιρός να διερευνήσουν νέα εργαλεία για τη διαχείριση κινδύνων, είτε αυτό σημαίνει εναλλακτικές στρατηγικές εισοδήματος, εμπορεύματα, πραγματικά περιουσιακά στοιχεία ή πιο δυναμική κατασκευή χαρτοφυλακίου.

Το παλιό playbook δεν είναι χαλασμένο, απλά είναι παρωχημένο.

Καθώς η αγορά ομολόγων της Ιαπωνίας αναβοσβήνει κόκκινα, με την πιο χρεωμένη προηγμένη οικονομία του κόσμου να αγωνίζεται να διατηρήσει τον έλεγχο του χρηματοπιστωτικού της συστήματος, οι επιπτώσεις εκτείνονται πολύ πέρα από το Τόκιο.

Για τους επενδυτές, αυτό θα πρέπει να είναι ένα ηχηρό σήμα αφύπνισης.

Η παγκόσμια οικονομική τάξη μετατοπίζεται και οι υποθέσεις που υποστήριζαν τις αγορές για δεκαετίες δοκιμάζονται.

Ο σιωπηλός φυλακας της σταθερότητας των παγκόσμιων οικονομικών μπορεί να γλιστράει σε άβυσσο.

Το ερώτημα τώρα είναι: Ποιος είναι έτοιμος για ό,τι έρχεται;

www.bankingnews.gr

Σχόλια αναγνωστών