Εάν ο πρόεδρος Donald Trump δεν διασφαλίσει ικανά έσοδα από τους ανταποδοτικούς δασμούς και δεν αποτραπεί ένα κύμα πληθωριστικών πιέσεων η μεγαλύτερη οικονομία κινδυνεύει με ξαφνικό θάνατο με απρόβλεπτες συνέπειες

Η απόδοση των αμερικανικών ομολόγων αυξάνεται εν μέσω ανησυχιών για τον πληθωρισμό και τη νομισματική πολιτική, ασκώντας σημαντική πίεση στη δυσχερή δημοσιονομική θέση των ΗΠΑ.

Εάν ο πρόεδρος Donald Trump δεν διασφαλίσει ικανά έσοδα από τους ανταποδοτικούς δασμούς και δεν αποτραπεί ένα κύμα πληθωριστικών πιέσεων η μεγαλύτερη οικονομία στον κόσμο κινδυνεύει με ξαφνικό θάνατο.

Την Τρίτη (22/7), οι αποδόσεις των κρατικών ομολόγων των ΗΠΑ αυξήθηκαν μετά τη δημοσίευση των στοιχείων για τον πληθωρισμό του Ιουνίου.

Ο Δείκτης Τιμών Καταναλωτή (CPI) αυξήθηκε κατά 0,3% σε μηνιαία βάση, με τον ετήσιο πληθωρισμό να διαμορφώνεται στο 2,7%.

Ο δομικός πληθωρισμός, που εξαιρεί τρόφιμα και καύσιμα, αυξήθηκε κατά 0,2% μηνιαίως και 2,9% σε ετήσια βάση.

Τα στοιχεία αυτά μειώνουν σημαντικά τις προσδοκίες ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) θα μειώσει τα επιτόκια στη συνεδρίαση αυτού του μήνα – παρά τις ασφυκτικές πιέσεις του Donald Trump στον επικεφαλής Jerome Powell.

Ως αποτέλεσμα, οι επενδυτές στα ομόλογα απαίτησαν υψηλότερες αποδόσεις τόσο στα βραχυχρόνια όσο και στα μακροχρόνια κρατικά ομόλογα.

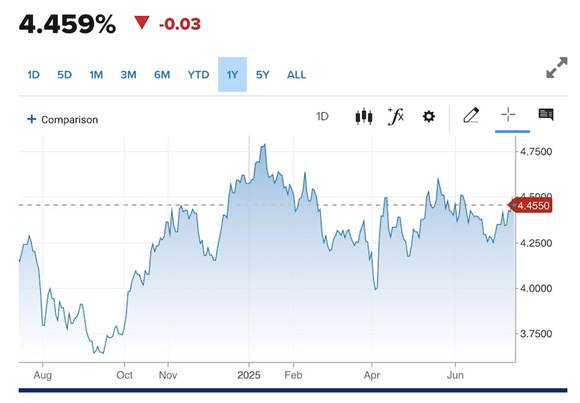

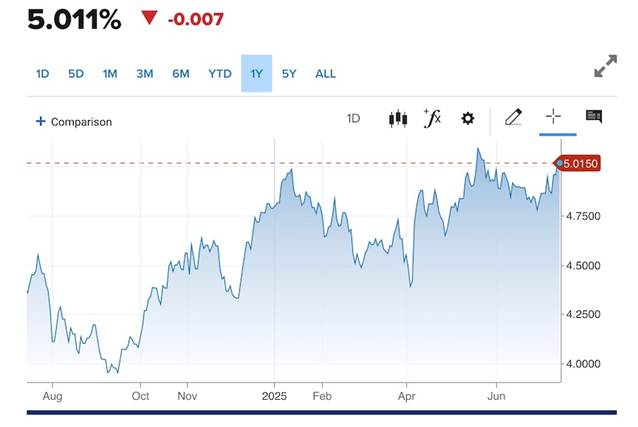

Η απόδοση του 10ετούς ομολόγου αυξήθηκε κατά 6 μονάδες βάσης στο 4,485%, ενώ του 30ετούς κατά 4 μονάδες βάσης στο 5,015%.

Η απόδοση του 2ετούς ανήλθε κατά σχεδόν 6 μονάδες βάσης στο 3,954%.

Παρά την πρόσφατη άνοδο, οι αποδόσεις των 10ετών και 30ετών ομολόγων παραμένουν πολύ χαμηλότερες από τα ιστορικά υψηλά που καταγράφηκαν το 1981, όταν το 10ετές έφτασε το 15,82% και το 30ετές το 15,19% - αυτό όμως δεν σημαίνει ότι δεν έχει σημάνει συναγερμός.

Οι «τιμωροί» της αγοράς των ομολόγων

Η παγκόσμια αγορά ομολόγων είναι μεγαλύτερη από την αγορά μετοχών, με συνολική αξία άνω των 140 τρισεκατομμυρίων δολαρίων.

Η αγορά κρατικών ομολόγων των ΗΠΑ υπερβαίνει τα 51 τρισ. δολάρια και αποτελεί τη μεγαλύτερη στον κόσμο.

Οι επενδυτές παρακολουθούν στενά τις αποδόσεις των αμερικανικών ομολόγων γιατί αποτελούν βασικούς δείκτες για την κατεύθυνση της παγκόσμιας οικονομίας.

Η άνοδος των αποδόσεων συνήθως δείχνει μεγαλύτερη εμπιστοσύνη στις προοπτικές ανάπτυξης, αλλά μπορεί επίσης να σημαίνει αυξημένες προσδοκίες για πληθωρισμό.

Αντιθέτως, οι χαμηλές αποδόσεις μπορεί να σηματοδοτούν μειωμένες προσδοκίες ανάπτυξης ή χαμηλό πληθωρισμό.

Σε περιόδους οικονομικής αβεβαιότητας ή ποσοτικής χαλάρωσης από τη Fed, οι αποδόσεις πέφτουν (δηλαδή μια χώρα δανείζεται φθηνότερα), καθώς οι επενδυτές στρέφονται στα ασφαλή καταφύγια, όπως τα κρατικά ομόλογα.

Η πολιτική επιρροή στην αγορά ομολόγων

Οι «τιμωροί της αγοράς των ομολόγων» (bond vigilantes) είναι επενδυτές που προχωρούν σε πωλήσεις κρατικών ομολόγων ως αντίδραση σε πολιτικές που θεωρούν πληθωριστικές ή δημοσιονομικά ανεύθυνες, αυξάνοντας έτσι το κόστος δανεισμού των κυβερνήσεων.

Ο όρος εισήχθη από τον οικονομολόγο Ed Yardeni κατά τη δεκαετία του 1980.

Ιστορικά παραδείγματα αυτής της πρακτικής περιλαμβάνουν:

• Η «Μεγάλη Σφαγή των Ομολόγων» στις αρχές του ’90 επί Clinton.

• Την απότομη άνοδο των αποδόσεων μετά την εκλογή Τρθμπ το 2024.

• Τη δραματική κρίση των ομολόγων στη Βρετανία το 2022, επί πρωθυπουργίας Liz Truss, που οδήγησε σε κατάρρευση του νομίσματος και την παραίτησή της.

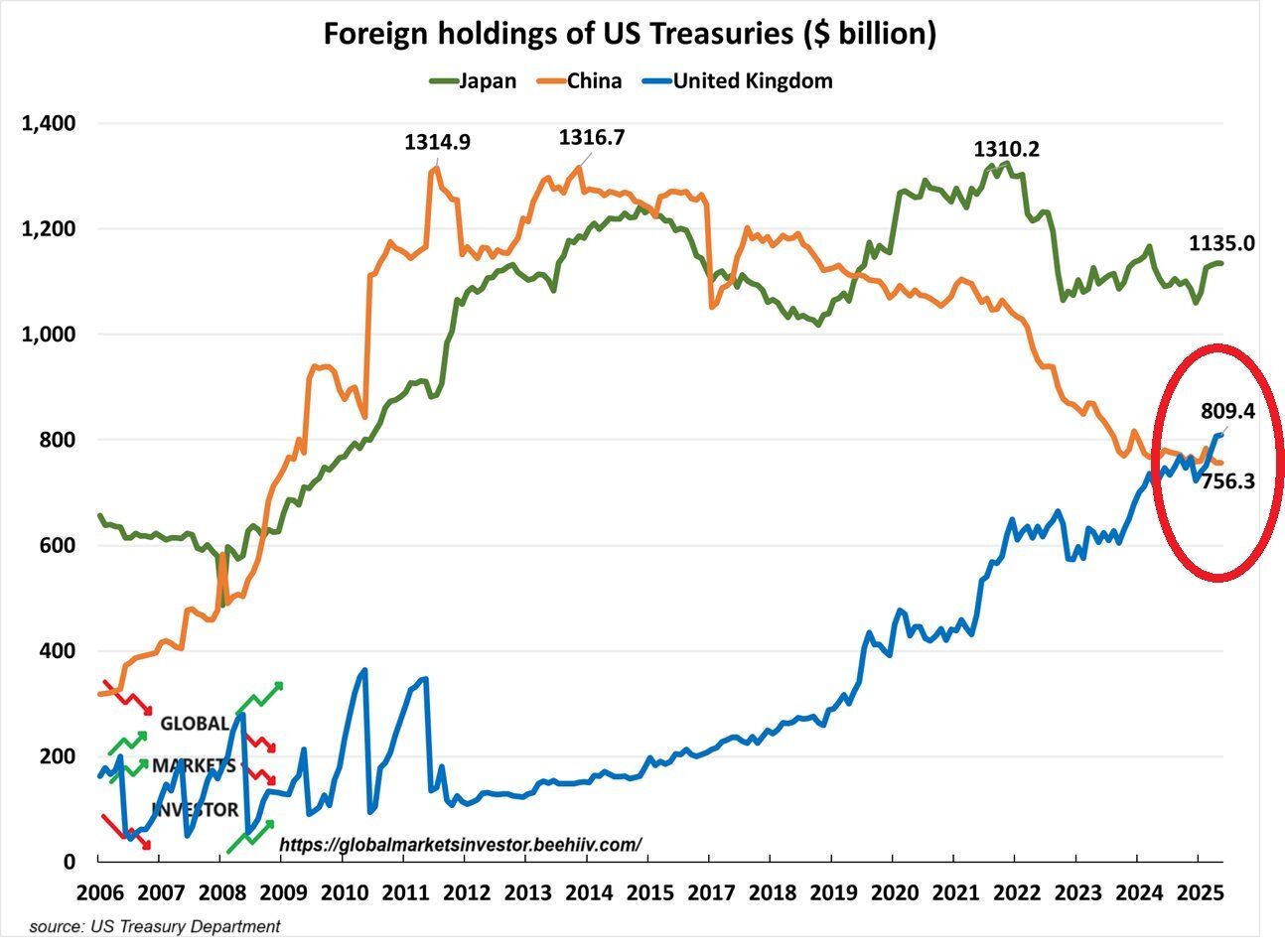

Ομοίως, στις ΗΠΑ, η ανακοίνωση των δασμών από τον Donald Trump την «Ημέρα Απελευθέρωσης» (2 Απριλίου 2025) οδήγησε σε μαζικές πωλήσεις αμερικανικών ομολόγων — ακόμα και από την Κίνα και την Ιαπωνία, τους μεγαλύτερους κατόχους αμερικανικού χρέους.

Οι κίνδυνοι για την αμερικανική οικονομία και την παγκόσμια σταθερότητα

Αναλυτές προειδοποιούν ότι οι πολιτικές του Donald Trump — ανταποδοτικοί/τιμωρητικοί δασμοί, φορολογικές περικοπές και πιέσεις στη Fed — ενδέχεται να οδηγήσουν σε δημοσιονομική κρίση.

Οι αγορές ήδη αντιδρούν νευρικά, αλλά χωρίς να φτάσουν ακόμα σε κρίσιμα επίπεδα.

Η νομοθεσία που υπογράφηκε στις 4 Ιουλίου 2025 («Big Beautiful Bill») αναμένεται να μειώσει τα φορολογικά έσοδα κατά 5 τρισ. δολάρια ως το 2034, ενώ σύμφωνα με το Committee for a Responsible Federal Budget, ο λόγος χρέους προς ΑΕΠ μπορεί να ξεπεράσει το 140%.

Αν ο Trump αποπέμψει τον πρόεδρο της Fed Jerome Powell, όπως έχει υπονοήσει, αυτό θα μπορούσε να προκαλέσει μεγάλη φυγή κεφαλαίων, κατάρρευση του δολαρίου και ραγδαία αύξηση των αποδόσεων, δημιουργώντας έναν φαύλο κύκλο:

• Πτώση εμπιστοσύνης στους θεσμούς

• Αύξηση προσδοκιών για πληθωρισμό

• Μαζικές πωλήσεις ομολόγων

• Πιέσεις στις μετοχές και το τραπεζικό σύστημα

Οι «φρουροί των ομολόγων» έχουν επιστρέψει και ασκούν πίεση στις κυβερνήσεις με τη δύναμη των αγορών.

Το επεισόδιο της Liz Truss είναι χαρακτηριστικό του τι μπορεί να συμβεί όταν η αγορά χάσει την εμπιστοσύνη της.

Αν οι ΗΠΑ συνεχίσουν σε πορεία αύξησης του χρέους και μείωσης των εσόδων, ενδέχεται να αντιμετωπίσουν παρόμοια κρίση.

Σε ένα τέτοιο ενδεχόμενο, τα μόνα καταφύγια που θα απομείνουν είναι τα πολύτιμα μέταλλα και τα εμπορεύματα.

Γιατί έχει σημασία η αποεπένδυση στο χρέος των ΗΠΑ

Το Υπουργείο Οικονομικών των ΗΠΑ βασίζεται σε μεγάλο βαθμό σε ξένα κεφάλαια για να χρηματοδοτήσει τα τεράστια (περίπου $2 τρισεκατομμύρια) ελλείμματα της ομοσπονδιακής κυβέρνησης.

Αν λοιπόν η όρεξη των ξένων να αγοράζουν αμερικανικό κυβερνητικό χρέος μειώνεται – σε μια εποχή που τα ομοσπονδιακά ελλείμματα εκτοξεύονται – από πού θα βρει το Υπουργείο Οικονομικών τα χρήματα;

Υπάρχουν ουσιαστικά δύο απαντήσεις: Είτε (1) η Ομοσπονδιακή Τράπεζα (Federal Reserve) θα «τυπώσει» χρήματα, είτε (2) εγχώριοι επενδυτές εντός της οικονομίας των ΗΠΑ θα αγοράσουν κρατικά ομόλογα και θα χρηματοδοτήσουν το έλλειμμα.

Αλλά και οι δύο αυτές επιλογές συνεπάγονται σημαντικό κόστος.

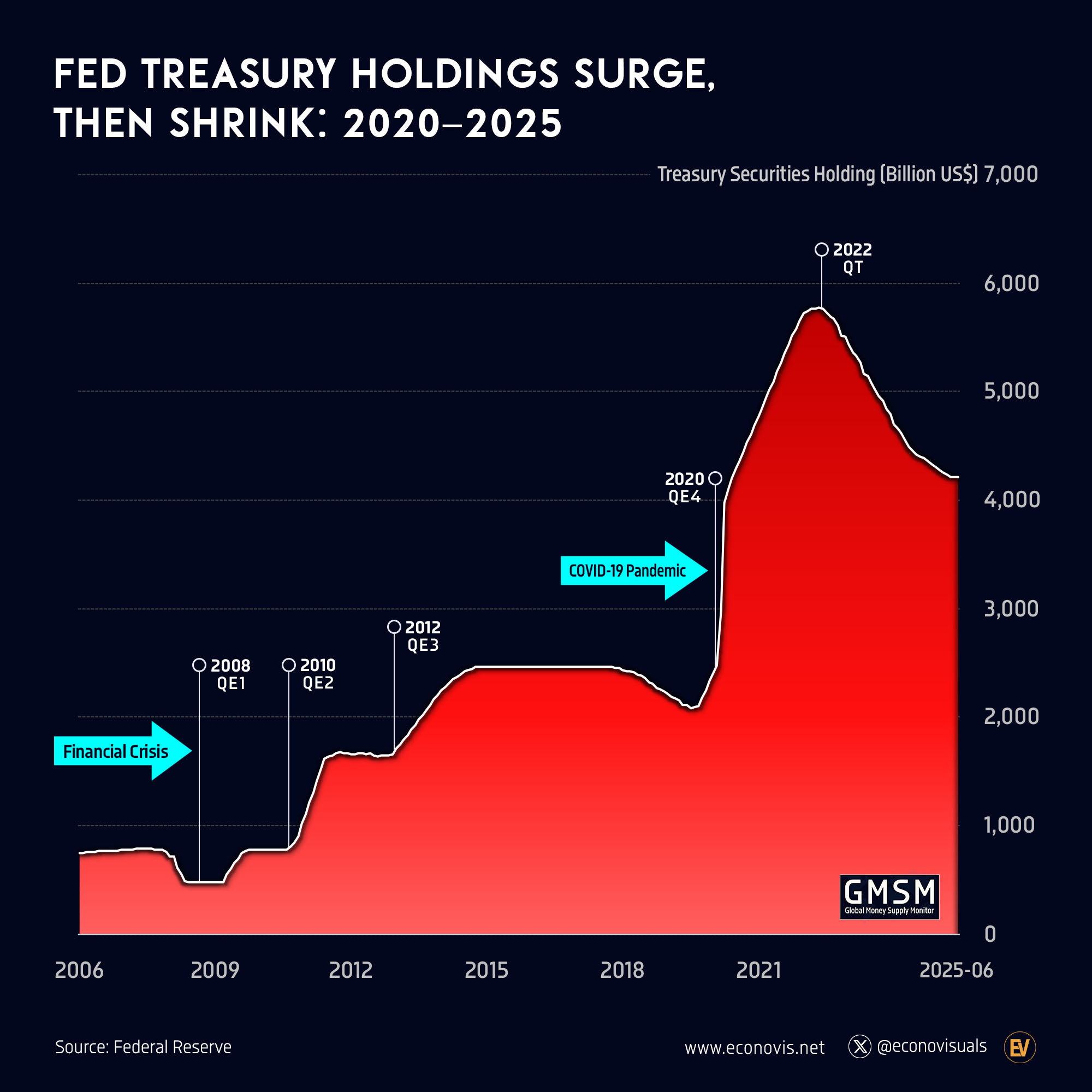

Σενάριο 1 : Η Fed αγοράζει ομόλογα

Για να αγοράσει η Ομοσπονδιακή Τράπεζα ομόλογα της κυβέρνησης των ΗΠΑ (και ουσιαστικά να χρηματοδοτήσει το ετήσιο δημοσιονομικό έλλειμμα της κυβέρνησης), η Fed πρέπει πρώτα να επεκτείνει την προσφορά χρήματος.

Συχνά αναφερόμαστε σε αυτό ως «τύπωμα χρήματος», ακόμα κι αν όλα συμβαίνουν ηλεκτρονικά.

Η Fed το αποκαλεί «ποσοτική χαλάρωση» (quantitative easing, QE), αλλά είναι το ίδιο πράγμα.

Η συνέπεια του QE είναι ο πληθωρισμός… μεγάλος πληθωρισμός – δηλαδή εκτίναξη στις τιμές αγαθών και υπηρεσιών.

Σκεφτείτε το – κατά τη διάρκεια της πανδημίας, το QE της Fed δημιούργησε περίπου 5 τρισεκατομμύρια σε νέα χρήματα… με αποτέλεσμα πληθωρισμό 9%.

Η δημιουργία αρκετού χρήματος για τη χρηματοδότηση των ομοσπονδιακών δημοσιονομικών ελλειμμάτων την επόμενη δεκαετία θα μπορούσε να οδηγήσει τη Fed να αναγκαστεί να τυπώσει 15+ τρισεκατομμύρια δολ..

Έτσι, το πιθανότερο είναι ότι αυτό θα οδηγήσει σε τεράστια πληθωριστική κρίση.

Σενάριο 2: Χρηματοδότηση των Κυβερνητικών Ελλειμμάτων από την Οικονομία των ΗΠΑ

Αμερικανοί επενδυτές, δηλαδή τράπεζες, funds, εταιρικά ταμεία, κ.λπ., θα μπορούσαν επίσης να αγοράσουν περισσότερα ομόλογα της κυβέρνησης των ΗΠΑ προκειμένου να αντισταθμίσουν τη μειούμενη ξένη ζήτηση.

Όμως, αυτό το κεφάλαιο έρχεται με ένα μεγάλο κόστος ευκαιρίας.

Κάθε ιδιωτικό κεφάλαιο που εισέρχεται στην αγορά ομολόγων του Δημοσίου σημαίνει λιγότερα χρήματα διαθέσιμα για αγορά μετοχών, χρηματοδότηση κεφαλαίων επιχειρηματικών συμμετοχών (venture capital) ή χρηματοδότηση στεγαστικών δανείων.

Το καθαρό αποτέλεσμα είναι χαμηλότερες τιμές μετοχών, υψηλότερα επιτόκια στεγαστικών δανείων και πιο άρση της ανάπτυξης καινοτομίας.

Γιατί η Κίνα είναι η Πρώτη που Εγκαταλείπει τα Ομόλογα του Δημοσίου των ΗΠΑ

Μετά τις κυρώσεις κατά της Ρωσίας, οι οποίες περιλάμβαναν το πάγωμα των συμμετοχών τους σε ομόλογα του Δημοσίου, άλλες χώρες τρομοκρατήθηκαν – ειδικά η Κίνα.

Η Κίνα πιθανότατα φοβάται να γίνει ο επόμενος στόχος της χρήσης του χρηματοπιστωτικού συστήματος ως γεωπολιτικού όπλου.

Έτσι, η Κίνα κάνει αντιστάθμιση κινδύνου (hedging): πουλούν τα ομόλογα του Δημοσίου των ΗΠΑ και αγοράζουν κυριολεκτικά μετρικούς τόνους φυσικού χρυσού – οδηγώντας τις τιμές του χρυσού σε επίπεδα ρεκόρ.

Η μειούμενη ξένη όρεξη για το χρέος των ΗΠΑ είναι μια οφθαλμοφανής κόκκινη σημαία. Σηματοδοτεί τη μειούμενη εμπιστοσύνη στην δημοσιονομική αξιοπιστία των ΗΠΑ και θα μπορούσε να οδηγήσει σε πίεση κεφαλαίων στο εσωτερικό – ή σε μια άσχημη πληθωριστική σπείρα, αν η Fed καλύψει το κενό.

Πολλοί Αμερικανοί μπορεί να επευφημούν την ιδέα να είναι λιγότερο εξαρτημένοι από τα κινεζικά ή άλλα ξένα χρήματα.

Αλλά στην πραγματικότητα, οι ξένες επενδύσεις σε κυβερνητικό χρέος είναι ό,τι πιο κοντινό σε ένα «δωρεάν γεύμα» στην οικονομία.

Σημαίνει ότι οι ξένοι χρηματοδοτούν τα ομοσπονδιακά ελλείμματα, πράγμα που συνεπάγεται λιγότερο πληθωρισμό στο εσωτερικό, και επιτρέπει στο ιδιωτικό κεφάλαιο να επενδύει άμεσα στην οικονομία των ΗΠΑ.

Το σχέδιο για τη δημιουργία μιας αγοράς για το αμερικανικό χρέος μέσω stablecoins, η εισροή εσόδων από τους δασμούς και την αναχαίτιση των πληθωριστικών πιέσεων θα κρίνουν την έκβαση της προσπάθειας του προέδρου Donald Trump για ανάκτηση της οικονομικής κυριαρχίας.

www.bankingnews.gr

Εάν ο πρόεδρος Donald Trump δεν διασφαλίσει ικανά έσοδα από τους ανταποδοτικούς δασμούς και δεν αποτραπεί ένα κύμα πληθωριστικών πιέσεων η μεγαλύτερη οικονομία στον κόσμο κινδυνεύει με ξαφνικό θάνατο.

Την Τρίτη (22/7), οι αποδόσεις των κρατικών ομολόγων των ΗΠΑ αυξήθηκαν μετά τη δημοσίευση των στοιχείων για τον πληθωρισμό του Ιουνίου.

Ο Δείκτης Τιμών Καταναλωτή (CPI) αυξήθηκε κατά 0,3% σε μηνιαία βάση, με τον ετήσιο πληθωρισμό να διαμορφώνεται στο 2,7%.

Ο δομικός πληθωρισμός, που εξαιρεί τρόφιμα και καύσιμα, αυξήθηκε κατά 0,2% μηνιαίως και 2,9% σε ετήσια βάση.

Τα στοιχεία αυτά μειώνουν σημαντικά τις προσδοκίες ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) θα μειώσει τα επιτόκια στη συνεδρίαση αυτού του μήνα – παρά τις ασφυκτικές πιέσεις του Donald Trump στον επικεφαλής Jerome Powell.

Ως αποτέλεσμα, οι επενδυτές στα ομόλογα απαίτησαν υψηλότερες αποδόσεις τόσο στα βραχυχρόνια όσο και στα μακροχρόνια κρατικά ομόλογα.

Η απόδοση του 10ετούς ομολόγου αυξήθηκε κατά 6 μονάδες βάσης στο 4,485%, ενώ του 30ετούς κατά 4 μονάδες βάσης στο 5,015%.

Η απόδοση του 2ετούς ανήλθε κατά σχεδόν 6 μονάδες βάσης στο 3,954%.

Παρά την πρόσφατη άνοδο, οι αποδόσεις των 10ετών και 30ετών ομολόγων παραμένουν πολύ χαμηλότερες από τα ιστορικά υψηλά που καταγράφηκαν το 1981, όταν το 10ετές έφτασε το 15,82% και το 30ετές το 15,19% - αυτό όμως δεν σημαίνει ότι δεν έχει σημάνει συναγερμός.

Οι «τιμωροί» της αγοράς των ομολόγων

Η παγκόσμια αγορά ομολόγων είναι μεγαλύτερη από την αγορά μετοχών, με συνολική αξία άνω των 140 τρισεκατομμυρίων δολαρίων.

Η αγορά κρατικών ομολόγων των ΗΠΑ υπερβαίνει τα 51 τρισ. δολάρια και αποτελεί τη μεγαλύτερη στον κόσμο.

Οι επενδυτές παρακολουθούν στενά τις αποδόσεις των αμερικανικών ομολόγων γιατί αποτελούν βασικούς δείκτες για την κατεύθυνση της παγκόσμιας οικονομίας.

Η άνοδος των αποδόσεων συνήθως δείχνει μεγαλύτερη εμπιστοσύνη στις προοπτικές ανάπτυξης, αλλά μπορεί επίσης να σημαίνει αυξημένες προσδοκίες για πληθωρισμό.

Αντιθέτως, οι χαμηλές αποδόσεις μπορεί να σηματοδοτούν μειωμένες προσδοκίες ανάπτυξης ή χαμηλό πληθωρισμό.

Σε περιόδους οικονομικής αβεβαιότητας ή ποσοτικής χαλάρωσης από τη Fed, οι αποδόσεις πέφτουν (δηλαδή μια χώρα δανείζεται φθηνότερα), καθώς οι επενδυτές στρέφονται στα ασφαλή καταφύγια, όπως τα κρατικά ομόλογα.

Η πολιτική επιρροή στην αγορά ομολόγων

Οι «τιμωροί της αγοράς των ομολόγων» (bond vigilantes) είναι επενδυτές που προχωρούν σε πωλήσεις κρατικών ομολόγων ως αντίδραση σε πολιτικές που θεωρούν πληθωριστικές ή δημοσιονομικά ανεύθυνες, αυξάνοντας έτσι το κόστος δανεισμού των κυβερνήσεων.

Ο όρος εισήχθη από τον οικονομολόγο Ed Yardeni κατά τη δεκαετία του 1980.

Ιστορικά παραδείγματα αυτής της πρακτικής περιλαμβάνουν:

• Η «Μεγάλη Σφαγή των Ομολόγων» στις αρχές του ’90 επί Clinton.

• Την απότομη άνοδο των αποδόσεων μετά την εκλογή Τρθμπ το 2024.

• Τη δραματική κρίση των ομολόγων στη Βρετανία το 2022, επί πρωθυπουργίας Liz Truss, που οδήγησε σε κατάρρευση του νομίσματος και την παραίτησή της.

Ομοίως, στις ΗΠΑ, η ανακοίνωση των δασμών από τον Donald Trump την «Ημέρα Απελευθέρωσης» (2 Απριλίου 2025) οδήγησε σε μαζικές πωλήσεις αμερικανικών ομολόγων — ακόμα και από την Κίνα και την Ιαπωνία, τους μεγαλύτερους κατόχους αμερικανικού χρέους.

Οι κίνδυνοι για την αμερικανική οικονομία και την παγκόσμια σταθερότητα

Αναλυτές προειδοποιούν ότι οι πολιτικές του Donald Trump — ανταποδοτικοί/τιμωρητικοί δασμοί, φορολογικές περικοπές και πιέσεις στη Fed — ενδέχεται να οδηγήσουν σε δημοσιονομική κρίση.

Οι αγορές ήδη αντιδρούν νευρικά, αλλά χωρίς να φτάσουν ακόμα σε κρίσιμα επίπεδα.

Η νομοθεσία που υπογράφηκε στις 4 Ιουλίου 2025 («Big Beautiful Bill») αναμένεται να μειώσει τα φορολογικά έσοδα κατά 5 τρισ. δολάρια ως το 2034, ενώ σύμφωνα με το Committee for a Responsible Federal Budget, ο λόγος χρέους προς ΑΕΠ μπορεί να ξεπεράσει το 140%.

Αν ο Trump αποπέμψει τον πρόεδρο της Fed Jerome Powell, όπως έχει υπονοήσει, αυτό θα μπορούσε να προκαλέσει μεγάλη φυγή κεφαλαίων, κατάρρευση του δολαρίου και ραγδαία αύξηση των αποδόσεων, δημιουργώντας έναν φαύλο κύκλο:

• Πτώση εμπιστοσύνης στους θεσμούς

• Αύξηση προσδοκιών για πληθωρισμό

• Μαζικές πωλήσεις ομολόγων

• Πιέσεις στις μετοχές και το τραπεζικό σύστημα

Οι «φρουροί των ομολόγων» έχουν επιστρέψει και ασκούν πίεση στις κυβερνήσεις με τη δύναμη των αγορών.

Το επεισόδιο της Liz Truss είναι χαρακτηριστικό του τι μπορεί να συμβεί όταν η αγορά χάσει την εμπιστοσύνη της.

Αν οι ΗΠΑ συνεχίσουν σε πορεία αύξησης του χρέους και μείωσης των εσόδων, ενδέχεται να αντιμετωπίσουν παρόμοια κρίση.

Σε ένα τέτοιο ενδεχόμενο, τα μόνα καταφύγια που θα απομείνουν είναι τα πολύτιμα μέταλλα και τα εμπορεύματα.

Γιατί έχει σημασία η αποεπένδυση στο χρέος των ΗΠΑ

Το Υπουργείο Οικονομικών των ΗΠΑ βασίζεται σε μεγάλο βαθμό σε ξένα κεφάλαια για να χρηματοδοτήσει τα τεράστια (περίπου $2 τρισεκατομμύρια) ελλείμματα της ομοσπονδιακής κυβέρνησης.

Αν λοιπόν η όρεξη των ξένων να αγοράζουν αμερικανικό κυβερνητικό χρέος μειώνεται – σε μια εποχή που τα ομοσπονδιακά ελλείμματα εκτοξεύονται – από πού θα βρει το Υπουργείο Οικονομικών τα χρήματα;

Υπάρχουν ουσιαστικά δύο απαντήσεις: Είτε (1) η Ομοσπονδιακή Τράπεζα (Federal Reserve) θα «τυπώσει» χρήματα, είτε (2) εγχώριοι επενδυτές εντός της οικονομίας των ΗΠΑ θα αγοράσουν κρατικά ομόλογα και θα χρηματοδοτήσουν το έλλειμμα.

Αλλά και οι δύο αυτές επιλογές συνεπάγονται σημαντικό κόστος.

Σενάριο 1 : Η Fed αγοράζει ομόλογα

Για να αγοράσει η Ομοσπονδιακή Τράπεζα ομόλογα της κυβέρνησης των ΗΠΑ (και ουσιαστικά να χρηματοδοτήσει το ετήσιο δημοσιονομικό έλλειμμα της κυβέρνησης), η Fed πρέπει πρώτα να επεκτείνει την προσφορά χρήματος.

Συχνά αναφερόμαστε σε αυτό ως «τύπωμα χρήματος», ακόμα κι αν όλα συμβαίνουν ηλεκτρονικά.

Η Fed το αποκαλεί «ποσοτική χαλάρωση» (quantitative easing, QE), αλλά είναι το ίδιο πράγμα.

Η συνέπεια του QE είναι ο πληθωρισμός… μεγάλος πληθωρισμός – δηλαδή εκτίναξη στις τιμές αγαθών και υπηρεσιών.

Σκεφτείτε το – κατά τη διάρκεια της πανδημίας, το QE της Fed δημιούργησε περίπου 5 τρισεκατομμύρια σε νέα χρήματα… με αποτέλεσμα πληθωρισμό 9%.

Η δημιουργία αρκετού χρήματος για τη χρηματοδότηση των ομοσπονδιακών δημοσιονομικών ελλειμμάτων την επόμενη δεκαετία θα μπορούσε να οδηγήσει τη Fed να αναγκαστεί να τυπώσει 15+ τρισεκατομμύρια δολ..

Έτσι, το πιθανότερο είναι ότι αυτό θα οδηγήσει σε τεράστια πληθωριστική κρίση.

Σενάριο 2: Χρηματοδότηση των Κυβερνητικών Ελλειμμάτων από την Οικονομία των ΗΠΑ

Αμερικανοί επενδυτές, δηλαδή τράπεζες, funds, εταιρικά ταμεία, κ.λπ., θα μπορούσαν επίσης να αγοράσουν περισσότερα ομόλογα της κυβέρνησης των ΗΠΑ προκειμένου να αντισταθμίσουν τη μειούμενη ξένη ζήτηση.

Όμως, αυτό το κεφάλαιο έρχεται με ένα μεγάλο κόστος ευκαιρίας.

Κάθε ιδιωτικό κεφάλαιο που εισέρχεται στην αγορά ομολόγων του Δημοσίου σημαίνει λιγότερα χρήματα διαθέσιμα για αγορά μετοχών, χρηματοδότηση κεφαλαίων επιχειρηματικών συμμετοχών (venture capital) ή χρηματοδότηση στεγαστικών δανείων.

Το καθαρό αποτέλεσμα είναι χαμηλότερες τιμές μετοχών, υψηλότερα επιτόκια στεγαστικών δανείων και πιο άρση της ανάπτυξης καινοτομίας.

Γιατί η Κίνα είναι η Πρώτη που Εγκαταλείπει τα Ομόλογα του Δημοσίου των ΗΠΑ

Μετά τις κυρώσεις κατά της Ρωσίας, οι οποίες περιλάμβαναν το πάγωμα των συμμετοχών τους σε ομόλογα του Δημοσίου, άλλες χώρες τρομοκρατήθηκαν – ειδικά η Κίνα.

Η Κίνα πιθανότατα φοβάται να γίνει ο επόμενος στόχος της χρήσης του χρηματοπιστωτικού συστήματος ως γεωπολιτικού όπλου.

Έτσι, η Κίνα κάνει αντιστάθμιση κινδύνου (hedging): πουλούν τα ομόλογα του Δημοσίου των ΗΠΑ και αγοράζουν κυριολεκτικά μετρικούς τόνους φυσικού χρυσού – οδηγώντας τις τιμές του χρυσού σε επίπεδα ρεκόρ.

Η μειούμενη ξένη όρεξη για το χρέος των ΗΠΑ είναι μια οφθαλμοφανής κόκκινη σημαία. Σηματοδοτεί τη μειούμενη εμπιστοσύνη στην δημοσιονομική αξιοπιστία των ΗΠΑ και θα μπορούσε να οδηγήσει σε πίεση κεφαλαίων στο εσωτερικό – ή σε μια άσχημη πληθωριστική σπείρα, αν η Fed καλύψει το κενό.

Πολλοί Αμερικανοί μπορεί να επευφημούν την ιδέα να είναι λιγότερο εξαρτημένοι από τα κινεζικά ή άλλα ξένα χρήματα.

Αλλά στην πραγματικότητα, οι ξένες επενδύσεις σε κυβερνητικό χρέος είναι ό,τι πιο κοντινό σε ένα «δωρεάν γεύμα» στην οικονομία.

Σημαίνει ότι οι ξένοι χρηματοδοτούν τα ομοσπονδιακά ελλείμματα, πράγμα που συνεπάγεται λιγότερο πληθωρισμό στο εσωτερικό, και επιτρέπει στο ιδιωτικό κεφάλαιο να επενδύει άμεσα στην οικονομία των ΗΠΑ.

Το σχέδιο για τη δημιουργία μιας αγοράς για το αμερικανικό χρέος μέσω stablecoins, η εισροή εσόδων από τους δασμούς και την αναχαίτιση των πληθωριστικών πιέσεων θα κρίνουν την έκβαση της προσπάθειας του προέδρου Donald Trump για ανάκτηση της οικονομικής κυριαρχίας.

www.bankingnews.gr

Σχόλια αναγνωστών