Η αδύναμη ζήτηση σε μια δημοπρασία 20ετών ομολόγων JGB στα μέσα Μαΐου συγκλόνισε τις αγορές - Το αβέβαιο παρόν και το σκοτεινό μέλλον στις αγορές χρέους

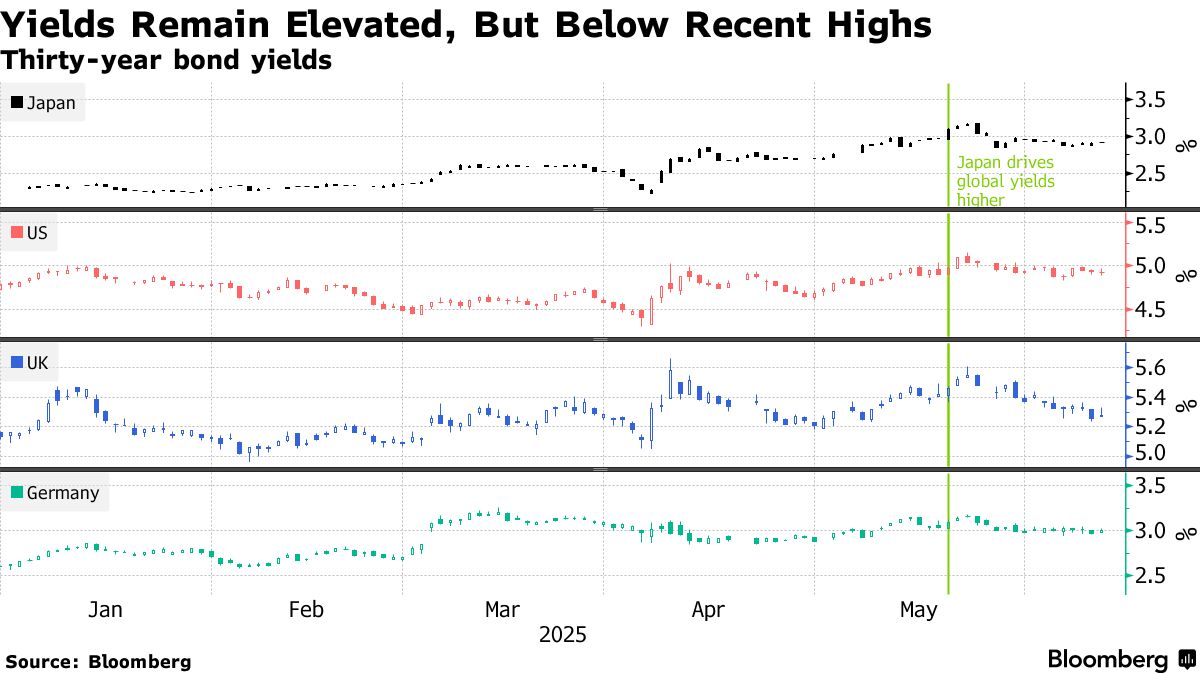

Οι παγκόσμιες αγορές ομολόγων μπορούν να ανασάνουν λίγο πιο εύκολα μετά την επιτυχημένη δημοπρασία 30ετούς χρέους της Ιαπωνίας την Πέμπτη 3 Ιουλίου.

Ο πήχυς είναι χαμηλός, ίσως, αλλά οι δημοπρασίες Ιαπωνικών κρατικών ομολόγων (JGB) τον τελευταίο ενάμιση μήνα είχαν την τάση να απασχολούν τα παγκόσμια πρωτοσέλιδα για όλους τους λάθος λόγους.

Η αδύναμη ζήτηση σε μια δημοπρασία 20ετών ομολόγων JGB στα μέσα Μαΐου συγκλόνισε τις αγορές παντού.

Αυτή η δημοπρασία προσέλκυσε τις λιγότερες προσφορές από το 2012.

Το γεγονός ότι συνέβη σε μια στιγμή που οι αποδόσεις των ΗΠΑ εκτοξεύονταν ψηλότερα χάρη στους δασμούς του Προέδρου Donald Trump, ενίσχυσε την αρνητική αντίδραση στις αγορές.

Με βάση ορισμένα κριτήρια για τις δημοπρασίες κρατικού χρέους, ήταν η πιο άτσαλη ιαπωνική δημοπρασία από το 1987.

Η «ουρά» (tail), το χάσμα μεταξύ της μέσης και της χαμηλότερης αποδεκτής τιμής, ήταν το ευρύτερο των τελευταίων 38 ετών.

Η πώληση 40ετών ομολόγων της Ιαπωνίας αργότερα τον ίδιο μήνα επίσης δεν προσέλκυσε ιδιαίτερο ενδιαφέρον.

Σαφώς, ο Πρωθυπουργός Shigeru Ishiba δεν βοήθησε την κατάσταση δηλώνοντας τον Μάιο ότι τα επιδεινούμενα δημοσιοοικονομικά στοιχεία της Ιαπωνίας είναι «χειρότερα από της Ελλάδας».

Αυτό κι αν είναι να… μπαίνει η Ιαπωνία στα παγκόσμια πρωτοσέλιδα για όλους τους λάθος λόγους.

Εξ ου και η ανακούφιση αυτή την εβδομάδα.

Ο λεγόμενος δείκτης bid-to-cover (ζήτηση προς προσφορά), βασικός βαρόμετρο της ζήτησης, ήταν ο καλύτερος από τον Φεβρουάριο — 3,58.

Τον περασμένο μήνα, το Υπουργείο Οικονομικών ανακοίνωσε σχέδια για τον περιορισμό του μεγέθους των δημοπρασιών, δεδομένου του κινδύνου περισσότερων αποτυχιών.

Περιόρισε τις δημοπρασίες σε 20ετή, 30ετή και 40ετή ομόλογα κατά περίπου 22 δισεκατομμύρια δολάρια από τώρα έως τον Μάρτιο του 2026.

Για να εξομαλύνει περαιτέρω τα πράγματα, η Τράπεζα της Ιαπωνίας μειώνει τις προσδοκίες για «ποσοτική σύσφιξη».

Αβεβαιότητα και κίνδυνοι

Ωστόσο, η αυξανόμενη αβεβαιότητα πλήττει όχι μόνο τις αγορές JGB και των αμερικανικών ομολόγων, αλλά είναι παγκόσμιο φαινόμενο.

Αυτό συμβαίνει επειδή κανείς δεν γνωρίζει αν ο εμπορικός πόλεμος του Trump υποχωρεί ή πρόκειται να ενταθεί.

Στις 9 Ιουλίου, ο κόσμος θα περιμένει με κομμένη ανάσα την απόφαση του Trump για τους «ανταποδοτικούς» δασμούς.

Αυτή είναι η ημέρα που λήγει η αναβολή του στην επιβολή τεράστιων εισαγωγικών φόρων σε εχθρούς και φίλους.

Μεγάλο μέρος της αναταραχής στις αγορές χρέους σχετίζεται με ανησυχίες ότι οι δασμοί θα εκτοξεύσουν τον παγκόσμιο πληθωρισμό πολύ υψηλότερα.

Το Τόκιο ήδη αντιμετωπίζει πληθωρισμό 3,7% σε ετήσια βάση, σχεδόν διπλάσιο από τον στόχο του 2% της Τράπεζας της Ιαπωνίας.

Οτιδήποτε επιδεινώνει τον πληθωρισμό θα ασκήσει μεγαλύτερη πίεση στην Τράπεζα της Ιαπωνίας να συνεχίσει τη νομισματική σύσφιξη.

Ωστόσο, με την ανάπτυξη να συρρικνώνεται κατά 0,2% το πρώτο τρίμηνο σε ετήσια βάση —και πιθανότατα να συρρικνωθεί περαιτέρω το δεύτερο— μεγάλες αυξήσεις επιτοκίων θα μπορούσαν να κάνουν περισσότερο κακό παρά καλό.

Παρά τις συζητήσεις για στασιμοπληθωρισμό στις ΗΠΑ, η Ιαπωνία μπορεί να είναι ακόμη πιο κοντά σε αυτό το πιο φοβερό δίλημμα.

Αν αυό συμβεί, οι πιθανότητες αυξησης των κυβερνητικών δαπανών ανεβαίνουν εκθετικά.

Αυτό θα μπορούσε να ασκήσει ανοδικές πιέσεις στις αποδόσεις των ομολόγων, ανεβάζοντας το κόστος δανεισμού για την ανεπτυγμένη οικονομία με το μεγαλύτερο χρέος.

Υπάρχει ένα επιχείρημα ότι τα ιαπωνικά είναι λιγότερο ευάλωτα από τα αντίστοιχά τους επειδή περίπου το 88% των εκκρεμών εκδόσεων κατέχονται από εγχώριους επενδυτές.

Αυτό γεννά μια δυναμική αμοιβαία διασφαλισμένης καταστροφής.

Εάν οι αποδόσεις των JGB ανέβαιναν στο 2% ή 3%, τράπεζες, ασφαλιστικές εταιρείες, συνταξιοδοτικά funds, κληροδοτήματα, τα ταχυδρομια και οι αποταμιεύσεις των συνταξιούχων θα υφίσταντο οδυνηρές απώλειες.

Έτσι, το συλλογικό κίνητρο είναι να διατηρήσουν να διακρατούν το ιαπωνικό χρέος αντί να το πουλήσουν.

Ωστόσο, με τον Τραμπ να απειλεί με νέα σοκ στο παγκόσμιο χρηματοπιστωτικό σύστημα, η αγορά JGB βρίσκεται αποφασιστικά σε κίνδυνο.

Το ίδιο ισχύει, κατ' επέκταση, και για το λεγόμενο yen carry trade .

Το Yen Carry Trade

Ένα τέταρτο του αιώνα μηδενικών επιτοκίων έχει καταστήσει την Ιαπωνία την κορυφαία πιστώτρια χώρα.

Έγινε κοινή πρακτική για τα επενδυτικά funds παντού να δανείζονται φθηνά σε γεν για να στοιχηματίσουν σε περιουσιακά στοιχεία με υψηλότερη απόδοση σε όλο τον κόσμο. Γι' αυτό αυτή η συναλλαγή, όταν πήγαινε στραβά, ήταν γνωστό ότι οδηγούσε hedge funds σε κατάρρευση.

Τα καλά νέα είναι ότι οι δημοπρασίες χρέους της Ιαπωνίας προσελκύουν πλέον αρκετή ζήτηση για να ηρεμήσουν τις νευρικές αγορές — και να καθησυχάσουν τους «τιμωρούς την αγορά ομολόγων» (bond vigilantes).

Τα κακά νέα είναι ότι όλα τα στοιχήματα θα μπορούσαν να ακυρωθούν αν ο Trump αποφασίσει να δώσει νέα ώθηση στον εμπορικό πόλεμο που διεξάγει..

www.bankingnews.gr

Ο πήχυς είναι χαμηλός, ίσως, αλλά οι δημοπρασίες Ιαπωνικών κρατικών ομολόγων (JGB) τον τελευταίο ενάμιση μήνα είχαν την τάση να απασχολούν τα παγκόσμια πρωτοσέλιδα για όλους τους λάθος λόγους.

Η αδύναμη ζήτηση σε μια δημοπρασία 20ετών ομολόγων JGB στα μέσα Μαΐου συγκλόνισε τις αγορές παντού.

Αυτή η δημοπρασία προσέλκυσε τις λιγότερες προσφορές από το 2012.

Το γεγονός ότι συνέβη σε μια στιγμή που οι αποδόσεις των ΗΠΑ εκτοξεύονταν ψηλότερα χάρη στους δασμούς του Προέδρου Donald Trump, ενίσχυσε την αρνητική αντίδραση στις αγορές.

Με βάση ορισμένα κριτήρια για τις δημοπρασίες κρατικού χρέους, ήταν η πιο άτσαλη ιαπωνική δημοπρασία από το 1987.

Η «ουρά» (tail), το χάσμα μεταξύ της μέσης και της χαμηλότερης αποδεκτής τιμής, ήταν το ευρύτερο των τελευταίων 38 ετών.

Η πώληση 40ετών ομολόγων της Ιαπωνίας αργότερα τον ίδιο μήνα επίσης δεν προσέλκυσε ιδιαίτερο ενδιαφέρον.

Σαφώς, ο Πρωθυπουργός Shigeru Ishiba δεν βοήθησε την κατάσταση δηλώνοντας τον Μάιο ότι τα επιδεινούμενα δημοσιοοικονομικά στοιχεία της Ιαπωνίας είναι «χειρότερα από της Ελλάδας».

Αυτό κι αν είναι να… μπαίνει η Ιαπωνία στα παγκόσμια πρωτοσέλιδα για όλους τους λάθος λόγους.

Εξ ου και η ανακούφιση αυτή την εβδομάδα.

Ο λεγόμενος δείκτης bid-to-cover (ζήτηση προς προσφορά), βασικός βαρόμετρο της ζήτησης, ήταν ο καλύτερος από τον Φεβρουάριο — 3,58.

Τον περασμένο μήνα, το Υπουργείο Οικονομικών ανακοίνωσε σχέδια για τον περιορισμό του μεγέθους των δημοπρασιών, δεδομένου του κινδύνου περισσότερων αποτυχιών.

Περιόρισε τις δημοπρασίες σε 20ετή, 30ετή και 40ετή ομόλογα κατά περίπου 22 δισεκατομμύρια δολάρια από τώρα έως τον Μάρτιο του 2026.

Για να εξομαλύνει περαιτέρω τα πράγματα, η Τράπεζα της Ιαπωνίας μειώνει τις προσδοκίες για «ποσοτική σύσφιξη».

Αβεβαιότητα και κίνδυνοι

Ωστόσο, η αυξανόμενη αβεβαιότητα πλήττει όχι μόνο τις αγορές JGB και των αμερικανικών ομολόγων, αλλά είναι παγκόσμιο φαινόμενο.

Αυτό συμβαίνει επειδή κανείς δεν γνωρίζει αν ο εμπορικός πόλεμος του Trump υποχωρεί ή πρόκειται να ενταθεί.

Στις 9 Ιουλίου, ο κόσμος θα περιμένει με κομμένη ανάσα την απόφαση του Trump για τους «ανταποδοτικούς» δασμούς.

Αυτή είναι η ημέρα που λήγει η αναβολή του στην επιβολή τεράστιων εισαγωγικών φόρων σε εχθρούς και φίλους.

Μεγάλο μέρος της αναταραχής στις αγορές χρέους σχετίζεται με ανησυχίες ότι οι δασμοί θα εκτοξεύσουν τον παγκόσμιο πληθωρισμό πολύ υψηλότερα.

Το Τόκιο ήδη αντιμετωπίζει πληθωρισμό 3,7% σε ετήσια βάση, σχεδόν διπλάσιο από τον στόχο του 2% της Τράπεζας της Ιαπωνίας.

Οτιδήποτε επιδεινώνει τον πληθωρισμό θα ασκήσει μεγαλύτερη πίεση στην Τράπεζα της Ιαπωνίας να συνεχίσει τη νομισματική σύσφιξη.

Ωστόσο, με την ανάπτυξη να συρρικνώνεται κατά 0,2% το πρώτο τρίμηνο σε ετήσια βάση —και πιθανότατα να συρρικνωθεί περαιτέρω το δεύτερο— μεγάλες αυξήσεις επιτοκίων θα μπορούσαν να κάνουν περισσότερο κακό παρά καλό.

Παρά τις συζητήσεις για στασιμοπληθωρισμό στις ΗΠΑ, η Ιαπωνία μπορεί να είναι ακόμη πιο κοντά σε αυτό το πιο φοβερό δίλημμα.

Αν αυό συμβεί, οι πιθανότητες αυξησης των κυβερνητικών δαπανών ανεβαίνουν εκθετικά.

Αυτό θα μπορούσε να ασκήσει ανοδικές πιέσεις στις αποδόσεις των ομολόγων, ανεβάζοντας το κόστος δανεισμού για την ανεπτυγμένη οικονομία με το μεγαλύτερο χρέος.

Υπάρχει ένα επιχείρημα ότι τα ιαπωνικά είναι λιγότερο ευάλωτα από τα αντίστοιχά τους επειδή περίπου το 88% των εκκρεμών εκδόσεων κατέχονται από εγχώριους επενδυτές.

Αυτό γεννά μια δυναμική αμοιβαία διασφαλισμένης καταστροφής.

Εάν οι αποδόσεις των JGB ανέβαιναν στο 2% ή 3%, τράπεζες, ασφαλιστικές εταιρείες, συνταξιοδοτικά funds, κληροδοτήματα, τα ταχυδρομια και οι αποταμιεύσεις των συνταξιούχων θα υφίσταντο οδυνηρές απώλειες.

Έτσι, το συλλογικό κίνητρο είναι να διατηρήσουν να διακρατούν το ιαπωνικό χρέος αντί να το πουλήσουν.

Ωστόσο, με τον Τραμπ να απειλεί με νέα σοκ στο παγκόσμιο χρηματοπιστωτικό σύστημα, η αγορά JGB βρίσκεται αποφασιστικά σε κίνδυνο.

Το ίδιο ισχύει, κατ' επέκταση, και για το λεγόμενο yen carry trade .

Το Yen Carry Trade

Ένα τέταρτο του αιώνα μηδενικών επιτοκίων έχει καταστήσει την Ιαπωνία την κορυφαία πιστώτρια χώρα.

Έγινε κοινή πρακτική για τα επενδυτικά funds παντού να δανείζονται φθηνά σε γεν για να στοιχηματίσουν σε περιουσιακά στοιχεία με υψηλότερη απόδοση σε όλο τον κόσμο. Γι' αυτό αυτή η συναλλαγή, όταν πήγαινε στραβά, ήταν γνωστό ότι οδηγούσε hedge funds σε κατάρρευση.

Τα καλά νέα είναι ότι οι δημοπρασίες χρέους της Ιαπωνίας προσελκύουν πλέον αρκετή ζήτηση για να ηρεμήσουν τις νευρικές αγορές — και να καθησυχάσουν τους «τιμωρούς την αγορά ομολόγων» (bond vigilantes).

Τα κακά νέα είναι ότι όλα τα στοιχήματα θα μπορούσαν να ακυρωθούν αν ο Trump αποφασίσει να δώσει νέα ώθηση στον εμπορικό πόλεμο που διεξάγει..

www.bankingnews.gr

Σχόλια αναγνωστών