Πώς χρησιμοποιούν οι τράπεζες το πρόγραμμα πιστωτικής διευκόλυνσης της Fed – Γιατί αποτιμούν λάθος την αξία των ακινήτων

To τραπεζικό σύστημα των ΗΠΑ πνέει τα λοίσθια καθώς η αγορά των εμπορικών ακινήτων ενδέχεται να αποδειχθεί εξίσου τοξικλη με τα suprimes δάνεια στον στεγαστικό τομέα που οδήγησαν στην κρίση του 2008/2009.

Την ίδια ώρα περίπου 1 τρισ. δολ. είναι τα δάνεια που έχει χορηγήσει ο επίσημος τραπεζικός τομέα στο σκιώδες χρηματοπιστωτικό σύστημα - πόσο που αυξάνει ιδιαίτερα το ρίσκο να προκύψει ενα βουνό μη εξυπηρετούμενων χρεών σύμφωνα με δημοσίευμα των FT το Σάββατο 11 Φεβρουαρίου 2024.

Οι αξιωματούχοι της Ομοσπονδιακής Τράπεζας (Federal Reserve) παρέλειψαν σοφά το αφήγημα για ένα «ισχυρό και ανθεκτικό» τραπεζικό σύστημα στην ανακοίνωσή τους στις 31 Ιανουαρίου.

Την ίδια μέρα οι μετοχές της New York Community Bank έπεσαν όταν η τράπεζα ανακοίνωσε απώλεια τριάντα έξι σεντ ανά μετοχή την ώρα που οι αναλυτές ανέμεναν κέρδη είκοσι επτά σεντς ανά μετοχή για το τέταρτο τρίμηνο.

Οι εσωτερικοί ή εξωτερικοί ελεγκτές περιστασιακά εξετάζουν τα μεμονωμένα δάνεια στο χαρτοφυλάκιο μιας τράπεζας και κρίνουν ως προς το εάν αυτά τα δάνεια αξίζουν όσο η τράπεζα τα έχει αποτιμήσει είτε εάν αποτιμώνται χαμηλότερα λόγω αναθεωρημένων εκτιμήσεων και άλλων ζητημάτων είτε ειδικά για ένα μεμονωμένο ακίνητο είτε για την αγορά συνολικά.

Τότε, οι τραπεζίτες, διστακτικά, παραμερίζουν τις θετικές προβλέψεις και γράφουν ζημίες στα βιβλία τους.

Πρόβλεψη για ζημίες +790%

Πρόβλεψη για ζημίες +790%

Στην περίπτωση των δανείων ακίνητης περιουσίας στην New York Community Bank, οι ελεγκτές των πιστώσεων πρέπει να έχουν αναγκάσει τη διοίκηση να αυξήσει την πρόβλεψη για ζημίες δανείων της τράπεζας κατά 790 %, στα 552 εκατομμύρια δολάρια.

Αυτή το «άνοιγμα» του ισολογισμού οδήγησε τη ζημιά τέταρτου τριμήνου και προκάλεσε την περικοπή του μερίσματος της τράπεζας.

«Η τράπεζα κατέγραψε αύξηση σχεδόν 2 δισεκατομμυρίων δολαρίων στην κατηγορία δανείων υψηλού ρίσκου — χρέος με πιθανότητα χρεοκοπίας/αθέτησης», έγραψε η Suzannah Cavanagh σε άρθρο της στο Real Deal.

«Από το χαρτοφυλάκιο των προβληματικών δανείων ύψους 37 δισεκατομμυρίων δολαρίων, το οποίο αποτελεί το 44% του συνολικού χαρτοφυλακίου της, το 8% εντάχθηκε σε κατηγορία κινδύνου το εν λόγω τρίμηνο».

Η τράπεζα ανέφερε επίσης καθαρή ζημία ύψους 42 εκατομμυρίων δολαρίων - χρέος που είναι απίθανο να επιστραφεί - για ένα δάνειο σε επαγγελματικά ακίνητα για το οποίο ο δανειολήπτης σταμάτησε να πληρώνει τόκους.

Ο οικονομικός διευθυντής της τράπεζας John Pinto έδωσε την εικόνα για το μακελειό στο δανειακό χαρτοφυλάκιο της τράπεζας, επισημαίνοντας: «Είχαμε υψηλότερα επίπεδα προβληματικών δανείων καθ' όλη τη διάρκεια της χρηματοπιστωτικής κρίσης, καθ 'όλη τη διάρκεια της πανδημίας. Η άνοδος των υποβαθμισμένων δανείων δεν οδηγεί άμεσα σε συγκεκριμένες ζημίες».

H σιωπή του Powell

Ο επικεφαλής της Fed Jay Powell δεν έκανε καμία αναφορά στη New York Community Bank στις παρατηρήσεις του και οι δημοσιογράφοι δεν τον ρώτησαν για τα προβλήματα της τράπεζας

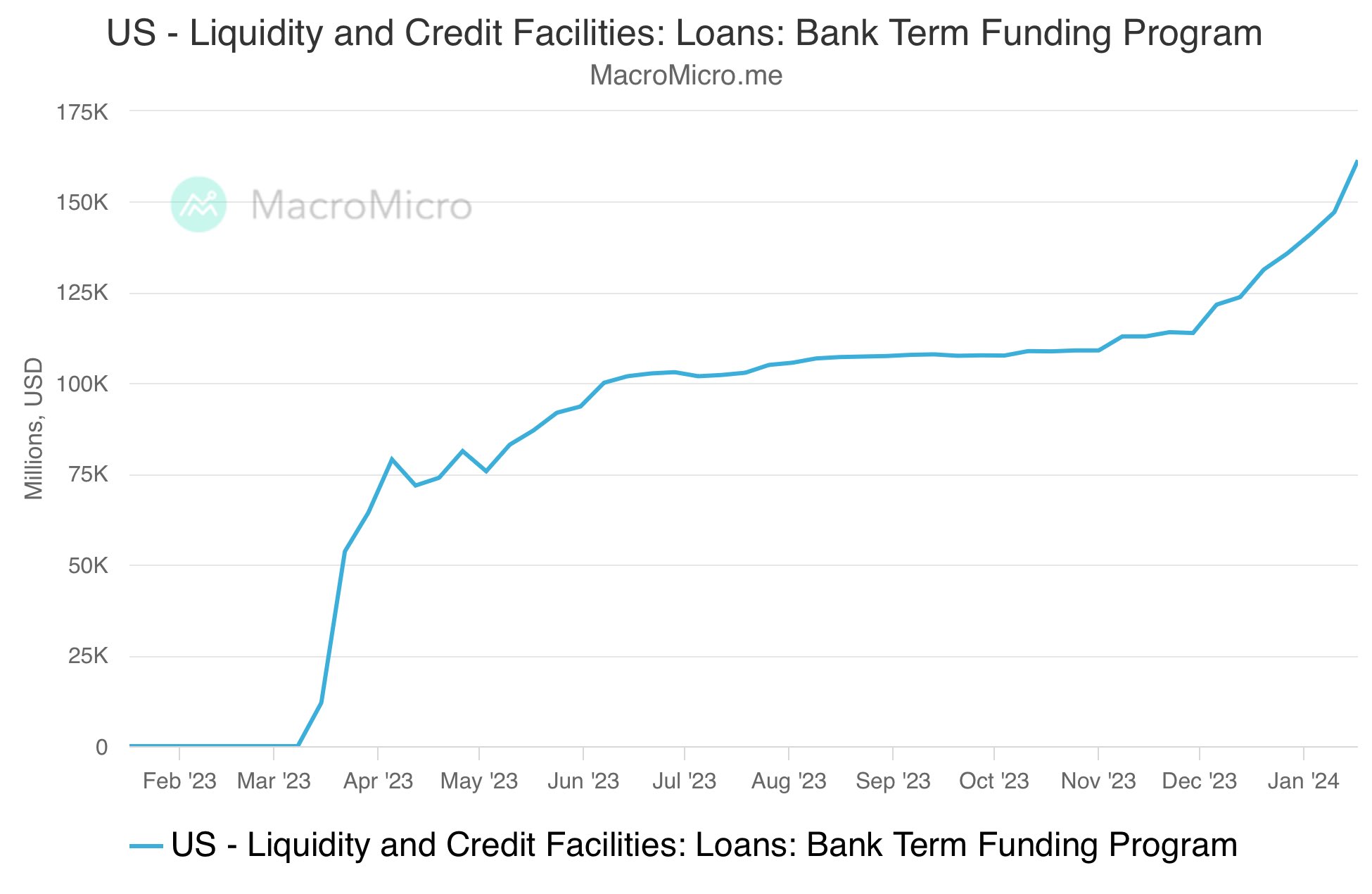

Δεν υπήρχαν ερωτήσεις σχετικά με το Πρόγραμμα Παροχής Ρευστότητας στις Τράπεζες που θα λήξει στις 11 Μαρτίου παρά το γεγονός ότι η χρήση του από τα χρηματοπιστωτικά ιδρύματα ανέβηκε σε ύψος ρεκόρ.

Το πρόγραμμα πιστωτικής διευκόλυνσης και οι τράπεζες

Σύμφωνα με τον Andrew Ackerman της Wall Street Journal, η δημοτικότητα του προγράμματος δεν οφείλεται σε νέες πιέσεις στις τράπεζες.

Ωστόσο, σύμφωνα με πληροφορίες, «ορισμένες τράπεζες είχαν βρει πρόσφατα έναν τρόπο να χρησιμοποιούν το πρόγραμμα κερδοσκοπώντας με τη διαφορά μεταξύ του τι πληρώνουν για να δανειστούν τα κεφάλαια και του τι μπορούν να κερδίσουν από τη στάθμευση των κεφαλαίων στην κεντρική τράπεζα ως καταθέσεις μίας ημέρας».

Στις 31 Ιανουαρίου, οι τράπεζες είχαν δανειστεί περισσότερα από 165 δισεκατομμύρια δολάρια από τα κεφάλαια του προγράμματος πιστωτικής διευκόλυνσης.

Είναι αμφίβολο ότι δεν υπάρχουν νέες πιέσεις στις τράπεζες.

Η New York Community Bank δεν αποτελεί ανωμαλία αλλά ενδειξη ενός πραγματικού συστημικού κινδύνου.

Σε εκείνο το σημείο, ο επενδυτής ακινήτων Barry Sternlicht είπε σε πλήθος συνεδρίων:

Έχουμε πρόβλημα στα ακίνητα. Σε κάθε τομέα της ακίνητης περιουσίας, όχι μόνο του των εμπορικών ακινήτων, λόγω της κατακόρυφης αύξησης των επιτοκίων κατά 500 μονάδες βάσης.

Η αγορά γραφείων έχει μια υπαρξιακή κρίση αυτή τη στιγμή. . . είναι μια κατηγορία περιουσιακών στοιχείων 3 τρισεκατομμυρίων δολαρίων που πιθανότατα αξίζει 1,8 τρισεκατομμύρια δολάρια (τώρα). Υπάρχουν ζημιές 1,2 τρισεκατομμυρίων δολαρίων που κατανέμονται κάπου και κανείς δεν ξέρει πού ακριβώς βρίσκονται όλες οι ζημίες.

Ο Sternlicht ανέφερε ένα έργο στη Νέα Υόρκη που αγοράστηκε για 200 εκατομμύρια δολάρια που πίστευε ότι τώρα αξίζει μόλις 30 εκατομμύρια δολάρια, επιβαρυμένο με δάνειο 100 εκατομμυρίων δολαρίων – η χρεοκοπία του project είναι σίγουρη.

Ο Harold Bordwin, διευθυντής της Keen-Summit Capital Partners LLC στη Νέα Υόρκη, η οποία ειδικεύεται στην επαναδιαπραγμάτευση ακινήτων που έχουν κατασχεθεί, είπε στο Bloomberg: «Οι ισολογισμοί των τραπεζών δεν εξηγούν το γεγονός ότι υπάρχουν πολλά ακίνητα εκεί που δεν πρόκειται να εξοφληθούν στη λήξη».

Ο Bordwin συνέχισε λέγοντας: «Οι τράπεζες –κοινοτικές τράπεζες, περιφερειακές τράπεζες– άργησαν πραγματικά να δημοσιοποιήσουν αυτά τα στοιχεία στην αγορά γιατί δεν χρειαζόταν, αλλά τα κράτησαν μέχρι τη λήξη.

Παίζουν παιχνίδια με ποια είναι η πραγματική αξία αυτών των περιουσιακών στοιχείων».

«Το ποσοστό των δανείων που μέχρι στιγμής έχουν αναφερθεί οι τράπεζες ως ληξιπρόθεσμα είναι κλάσμα σε σύγκριση με τις αθετήσεις που θα συμβούν το 2024 και το 2025», δήλωσε στο Bloomberg ο David Aviram, εντολέας της Maverick Real Estate Partners.

«Οι τράπεζες παραμένουν εκτεθειμένες σε αυτούς τους σημαντικούς κινδύνους και η πιθανή μείωση των επιτοκίων το επόμενο έτος δεν θα λύσει τα τραπεζικά προβλήματα».

Το σχέδιο για το Πρόγραμμα Πιστωτικής Διευκόλυνσης σχεδιάστηκε βιαστικά μέσα σε ένα Σαββατοκύριακο τον Μάρτιο του περασμένου έτους μετά τις καταρρεύσεις της Silicon Valley Bank και της Signature Bank (τα περιουσιακά στοιχεία της Signature αγοράστηκαν από την New York Community Bank).

Για να κρύψουν την αμηχανία τους οι εποπτικές αρχές για τις τράπεζες που χρησιμοποιούν τη διευκόλυνση για ασφαλές επιτόκιο, λένε ότι κλείνουν το πρόγραμμα επειδή δεν πίεση στο τραπεζικό σύστημα.

Υπάρχει σημαντική πίεση στο τραπεζικό σύστημα.

Όπως έγραψε ο Murray Rothbard στο The Mystery of Banking, «Η κερματισμένη πιστωτική επέκταση μέσω της ομοσπονδιακής τράπεζας είναι πάντα ασταθής, καθώς όσο πιο εκτεταμένη είναι η πληθωριστική δημιουργία νέου χρήματος, τόσο πιο πιθανό θα είναι να υποστεί συρρίκνωση και επακόλουθο αποπληθωρισμό».

Ενώ οι τραπεζίτες και οι ρυθμιστικές αρχές έχουν το κεφάλι τους στην άμμο, η αντίστροφή μέτρηση για το σκάσιμο της «φούσκας» έχει ήδη ξεκινήσει και θα συνοδευθεί από μια βαθιά ύφεση στην οικονομία.

www.bankingnews.gr

Την ίδια ώρα περίπου 1 τρισ. δολ. είναι τα δάνεια που έχει χορηγήσει ο επίσημος τραπεζικός τομέα στο σκιώδες χρηματοπιστωτικό σύστημα - πόσο που αυξάνει ιδιαίτερα το ρίσκο να προκύψει ενα βουνό μη εξυπηρετούμενων χρεών σύμφωνα με δημοσίευμα των FT το Σάββατο 11 Φεβρουαρίου 2024.

Οι αξιωματούχοι της Ομοσπονδιακής Τράπεζας (Federal Reserve) παρέλειψαν σοφά το αφήγημα για ένα «ισχυρό και ανθεκτικό» τραπεζικό σύστημα στην ανακοίνωσή τους στις 31 Ιανουαρίου.

Την ίδια μέρα οι μετοχές της New York Community Bank έπεσαν όταν η τράπεζα ανακοίνωσε απώλεια τριάντα έξι σεντ ανά μετοχή την ώρα που οι αναλυτές ανέμεναν κέρδη είκοσι επτά σεντς ανά μετοχή για το τέταρτο τρίμηνο.

Οι εσωτερικοί ή εξωτερικοί ελεγκτές περιστασιακά εξετάζουν τα μεμονωμένα δάνεια στο χαρτοφυλάκιο μιας τράπεζας και κρίνουν ως προς το εάν αυτά τα δάνεια αξίζουν όσο η τράπεζα τα έχει αποτιμήσει είτε εάν αποτιμώνται χαμηλότερα λόγω αναθεωρημένων εκτιμήσεων και άλλων ζητημάτων είτε ειδικά για ένα μεμονωμένο ακίνητο είτε για την αγορά συνολικά.

Τότε, οι τραπεζίτες, διστακτικά, παραμερίζουν τις θετικές προβλέψεις και γράφουν ζημίες στα βιβλία τους.

Πρόβλεψη για ζημίες +790%Στην περίπτωση των δανείων ακίνητης περιουσίας στην New York Community Bank, οι ελεγκτές των πιστώσεων πρέπει να έχουν αναγκάσει τη διοίκηση να αυξήσει την πρόβλεψη για ζημίες δανείων της τράπεζας κατά 790 %, στα 552 εκατομμύρια δολάρια.

Αυτή το «άνοιγμα» του ισολογισμού οδήγησε τη ζημιά τέταρτου τριμήνου και προκάλεσε την περικοπή του μερίσματος της τράπεζας.

«Η τράπεζα κατέγραψε αύξηση σχεδόν 2 δισεκατομμυρίων δολαρίων στην κατηγορία δανείων υψηλού ρίσκου — χρέος με πιθανότητα χρεοκοπίας/αθέτησης», έγραψε η Suzannah Cavanagh σε άρθρο της στο Real Deal.

«Από το χαρτοφυλάκιο των προβληματικών δανείων ύψους 37 δισεκατομμυρίων δολαρίων, το οποίο αποτελεί το 44% του συνολικού χαρτοφυλακίου της, το 8% εντάχθηκε σε κατηγορία κινδύνου το εν λόγω τρίμηνο».

Η τράπεζα ανέφερε επίσης καθαρή ζημία ύψους 42 εκατομμυρίων δολαρίων - χρέος που είναι απίθανο να επιστραφεί - για ένα δάνειο σε επαγγελματικά ακίνητα για το οποίο ο δανειολήπτης σταμάτησε να πληρώνει τόκους.

Ο οικονομικός διευθυντής της τράπεζας John Pinto έδωσε την εικόνα για το μακελειό στο δανειακό χαρτοφυλάκιο της τράπεζας, επισημαίνοντας: «Είχαμε υψηλότερα επίπεδα προβληματικών δανείων καθ' όλη τη διάρκεια της χρηματοπιστωτικής κρίσης, καθ 'όλη τη διάρκεια της πανδημίας. Η άνοδος των υποβαθμισμένων δανείων δεν οδηγεί άμεσα σε συγκεκριμένες ζημίες».

H σιωπή του Powell

Ο επικεφαλής της Fed Jay Powell δεν έκανε καμία αναφορά στη New York Community Bank στις παρατηρήσεις του και οι δημοσιογράφοι δεν τον ρώτησαν για τα προβλήματα της τράπεζας

Δεν υπήρχαν ερωτήσεις σχετικά με το Πρόγραμμα Παροχής Ρευστότητας στις Τράπεζες που θα λήξει στις 11 Μαρτίου παρά το γεγονός ότι η χρήση του από τα χρηματοπιστωτικά ιδρύματα ανέβηκε σε ύψος ρεκόρ.

Το πρόγραμμα πιστωτικής διευκόλυνσης και οι τράπεζες

Σύμφωνα με τον Andrew Ackerman της Wall Street Journal, η δημοτικότητα του προγράμματος δεν οφείλεται σε νέες πιέσεις στις τράπεζες.

Ωστόσο, σύμφωνα με πληροφορίες, «ορισμένες τράπεζες είχαν βρει πρόσφατα έναν τρόπο να χρησιμοποιούν το πρόγραμμα κερδοσκοπώντας με τη διαφορά μεταξύ του τι πληρώνουν για να δανειστούν τα κεφάλαια και του τι μπορούν να κερδίσουν από τη στάθμευση των κεφαλαίων στην κεντρική τράπεζα ως καταθέσεις μίας ημέρας».

Στις 31 Ιανουαρίου, οι τράπεζες είχαν δανειστεί περισσότερα από 165 δισεκατομμύρια δολάρια από τα κεφάλαια του προγράμματος πιστωτικής διευκόλυνσης.

Είναι αμφίβολο ότι δεν υπάρχουν νέες πιέσεις στις τράπεζες.

Η New York Community Bank δεν αποτελεί ανωμαλία αλλά ενδειξη ενός πραγματικού συστημικού κινδύνου.

Σε εκείνο το σημείο, ο επενδυτής ακινήτων Barry Sternlicht είπε σε πλήθος συνεδρίων:

Έχουμε πρόβλημα στα ακίνητα. Σε κάθε τομέα της ακίνητης περιουσίας, όχι μόνο του των εμπορικών ακινήτων, λόγω της κατακόρυφης αύξησης των επιτοκίων κατά 500 μονάδες βάσης.

Η αγορά γραφείων έχει μια υπαρξιακή κρίση αυτή τη στιγμή. . . είναι μια κατηγορία περιουσιακών στοιχείων 3 τρισεκατομμυρίων δολαρίων που πιθανότατα αξίζει 1,8 τρισεκατομμύρια δολάρια (τώρα). Υπάρχουν ζημιές 1,2 τρισεκατομμυρίων δολαρίων που κατανέμονται κάπου και κανείς δεν ξέρει πού ακριβώς βρίσκονται όλες οι ζημίες.

Ο Sternlicht ανέφερε ένα έργο στη Νέα Υόρκη που αγοράστηκε για 200 εκατομμύρια δολάρια που πίστευε ότι τώρα αξίζει μόλις 30 εκατομμύρια δολάρια, επιβαρυμένο με δάνειο 100 εκατομμυρίων δολαρίων – η χρεοκοπία του project είναι σίγουρη.

Ο Harold Bordwin, διευθυντής της Keen-Summit Capital Partners LLC στη Νέα Υόρκη, η οποία ειδικεύεται στην επαναδιαπραγμάτευση ακινήτων που έχουν κατασχεθεί, είπε στο Bloomberg: «Οι ισολογισμοί των τραπεζών δεν εξηγούν το γεγονός ότι υπάρχουν πολλά ακίνητα εκεί που δεν πρόκειται να εξοφληθούν στη λήξη».

Ο Bordwin συνέχισε λέγοντας: «Οι τράπεζες –κοινοτικές τράπεζες, περιφερειακές τράπεζες– άργησαν πραγματικά να δημοσιοποιήσουν αυτά τα στοιχεία στην αγορά γιατί δεν χρειαζόταν, αλλά τα κράτησαν μέχρι τη λήξη.

Παίζουν παιχνίδια με ποια είναι η πραγματική αξία αυτών των περιουσιακών στοιχείων».

«Το ποσοστό των δανείων που μέχρι στιγμής έχουν αναφερθεί οι τράπεζες ως ληξιπρόθεσμα είναι κλάσμα σε σύγκριση με τις αθετήσεις που θα συμβούν το 2024 και το 2025», δήλωσε στο Bloomberg ο David Aviram, εντολέας της Maverick Real Estate Partners.

«Οι τράπεζες παραμένουν εκτεθειμένες σε αυτούς τους σημαντικούς κινδύνους και η πιθανή μείωση των επιτοκίων το επόμενο έτος δεν θα λύσει τα τραπεζικά προβλήματα».

Το σχέδιο για το Πρόγραμμα Πιστωτικής Διευκόλυνσης σχεδιάστηκε βιαστικά μέσα σε ένα Σαββατοκύριακο τον Μάρτιο του περασμένου έτους μετά τις καταρρεύσεις της Silicon Valley Bank και της Signature Bank (τα περιουσιακά στοιχεία της Signature αγοράστηκαν από την New York Community Bank).

Για να κρύψουν την αμηχανία τους οι εποπτικές αρχές για τις τράπεζες που χρησιμοποιούν τη διευκόλυνση για ασφαλές επιτόκιο, λένε ότι κλείνουν το πρόγραμμα επειδή δεν πίεση στο τραπεζικό σύστημα.

Υπάρχει σημαντική πίεση στο τραπεζικό σύστημα.

Όπως έγραψε ο Murray Rothbard στο The Mystery of Banking, «Η κερματισμένη πιστωτική επέκταση μέσω της ομοσπονδιακής τράπεζας είναι πάντα ασταθής, καθώς όσο πιο εκτεταμένη είναι η πληθωριστική δημιουργία νέου χρήματος, τόσο πιο πιθανό θα είναι να υποστεί συρρίκνωση και επακόλουθο αποπληθωρισμό».

Ενώ οι τραπεζίτες και οι ρυθμιστικές αρχές έχουν το κεφάλι τους στην άμμο, η αντίστροφή μέτρηση για το σκάσιμο της «φούσκας» έχει ήδη ξεκινήσει και θα συνοδευθεί από μια βαθιά ύφεση στην οικονομία.

www.bankingnews.gr

Σχόλια αναγνωστών