Το διαρκές… ταγκό της Αργεντινής απέναντι στη χρεοκοπία και ο πολιτικός κίνδυνος των εκλογών στις 22 Οκτωβρίου 2023

Σχετικά Άρθρα

Έρχεται η «εκδίκηση» της Αργεντινής – Ξαφνικά όλοι θέλουν να επενδύσουν στην επί μακρόν χρεοκοπημένη χώρα

Το δολάριο... μονόδρομος για την Αργεντινή: «Μόνο έτσι θα βγει από το σπιράλ θανάτου»

Αργεντινή: Ισχυρός σεισμός 6,2 βαθμών Ρίχτερ στο βόρειο τμήμα της χώρας

Τα υψηλά επιτόκια των κεντρικών τραπεζών και οι γεωπολιτικές αναταράξεις έχουν αυξήσει το κόστος εξυπηρέτησης του χρέους για μια μεγάλη ομάδα κρατών τα οποία την ίδια ώρα αντιμετωπίζουν ανεξέλεγκτες πληθωριστικές πιέσεις και όπως επισημαίνουν διεθνείς οικονομικοί θεσμοί αναμένεται μια γενικευμένη κρίση χρέους που θα συμπαρασύρει τις οικονομίες αναπτυσσόμενων και φτωχών κρατών.

Η οικονομία της Αργεντινής, παρά το γεγονός ότι έλαβε δάνεια 43 δισεκατομμυρίων δολαρίων από το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) τα τελευταία πέντε χρόνια, συνεχίζει κατρακυλάει σε μία βαθιά άβυσσο.

Η δύσκολη θέση της χώρας όχι μόνο υπογραμμίζει την αποτυχία των διεθνών προσπαθειών για σταθεροποίηση της οικονομίας της, αλλά επίσης εγείρει ανησυχίες για την αποτελεσματικότητα των στρατηγικών του ΔΝΤ στην αντιμετώπιση τέτοιων κρίσεων.

Ο ανεξέλεγκτος πληθωρισμός, η κλιμάκωση του χρέους και η προβληματική οικονομία είναι μερικά μόνο από τα ζητήματα που κάνουν την κατάσταση της Αργεντινής να φαίνεται όλο και πιο ζοφερή.

Οι αναπτυσσόμενες οικονομίες αντιμετωπίζουν αντίθετους ανέμους από όλες τις πλευρές, με ένα πρόσφατο sell-off των αμερικανικών ομολόγων και την επιβράδυνση της οικονομίας της Κίνας στην αρχή του μήνα να αυξάνουν τα επίπεδα αβεβαιότητας για την παγκόσμια οικονομία, ενώ η Federal Reserve ενδέχεται να μην έχει φτάσει στο τέλος του κύκλου αύξησης των επιτοκίων - με τους πραγματιστές να λένε ότι ο πληθωρισμός.. φαίνεται ανίκητος.

Στις προσπάθειες αναδιάρθρωσης των χρεοκοπημένων οικονομιών είναι ανάγκη να επιτευχθεί σημαντικής πρόοδος πριν από το τέλος του έτους, καθώς συνεχίζονται οι συνομιλίες, ενώ τα κράτη όπως το Πακιστάν και η Αίγυπτος θα τεθούν επίσης στο μικροσκόπιο των αγορών όταν οι υπεύθυνοι χάραξης πολιτικής και οι διαχειριστές περιουσιακών στοιχείων συγκεντρωθούν για τη ετήσια σύνοδο της Παγκόσμιας Τράπεζας (Wold Bank) και του Διεθνούς Νομισματικού Ταμείου στο Μαρακές στις αρχές του Οκτωβρίου.

Τo ντόμινο των χρεοκοπιών ξεκινά...

Η Αργεντινή, το Πακιστάν και η Κένυα βρίσκονται στην κορυφή της λίστας των χωρών που ενδέχεται να αντιμετωπίσουν κατάσταση αθέτησης δημόσιου χρέους, σύμφωνα με την μελέτη της JPMorgan τον Σεπτέμβριο.

Το Ταμείο έχει παράσχει στο Πακιστάν ένα δάνειο – γέφυρα που θα βοηθήσει τη χώρα μέχρι τις γενικές εκλογές του Ιανουαρίου.

Οι αποπληρωμές χρέους υψηλής απόδοσης από τις αναδυόμενες οικονομίες θα ανέλθουν σε 30 δισεκατομμύρια δολάρια το 2024.

Μεγάλη έμφαση από τους επενδυτές δίνεται στο ομόλογο της Κένυας 2 δισεκατομμυρίων δολαρίων που λήγει τον Ιούνιο.

Ταυτόχρονα, τα υψηλότερα επιτόκια σημαίνουν ότι ήταν «απαγορευτικά ακριβό» για τα κράτη αυτής τη κατηγορίας να αξιοποιήσουν τις διεθνείς αγορές ομολόγων από τις αρχές του 2022, δήλωσε ο Gregory Smith, διαχειριστής κεφαλαίων της M&G Investments με έδρα το Λονδίνο.

Η Αίγυπτος μπορεί να είναι η πιο πιθανή χώρα να εκτρέψει τη χρεοκοπία, σύμφωνα με την έρευνα της JPMorgan.

«Μπορεί το πρόγραμμα του ΔΝΤ της Αιγύπτου να διευρυνθεί όσον αφορά τους πόρους είναι το μεγάλο ερώτημα για τις συναντήσεις», είπε ο Smith αναφερόμενος στο δάνειο 3 δισεκατομμυρίων δολαρίων του Καΐρου.

Ωστόσο, τα κρατικά ομόλογα σε δολάριο της Αιγύπτου υποχώρησαν την Παρασκευή 6/10, αφού ο οίκος αξιολόγησης Moody's υποβάθμισε βαθύτερα την πιστοληπτική του ικανότητα σε Junk και η διευθύνουσα σύμβουλος του ΔΝΤ Kristallina Georgieva δήλωσε στο Bloomberg ότι η χώρα θα συνεχίσει να «αιμορραγεί» όσον αφορά τα συναλλαγματικά της αποθέματα εκτός αν υποτιμήσει ξανά το νόμισμά της.

Η Αίγυπτος, το Πακιστάν και η Νιγηρία - ο πρόεδρος της οποίας αγωνίζεται να εφαρμόσει τις επιβαλλόμενες έξωθεν μεταρρυθμίσεις - θα ξοδέψουν το 40% ή περισσότερο των εσόδων για πληρωμές τόκων χρέους το επόμενο έτος, σύμφωνα με τον οίκο αξιολόγησης Fitch.

Οι οικονομικές προκλήσεις

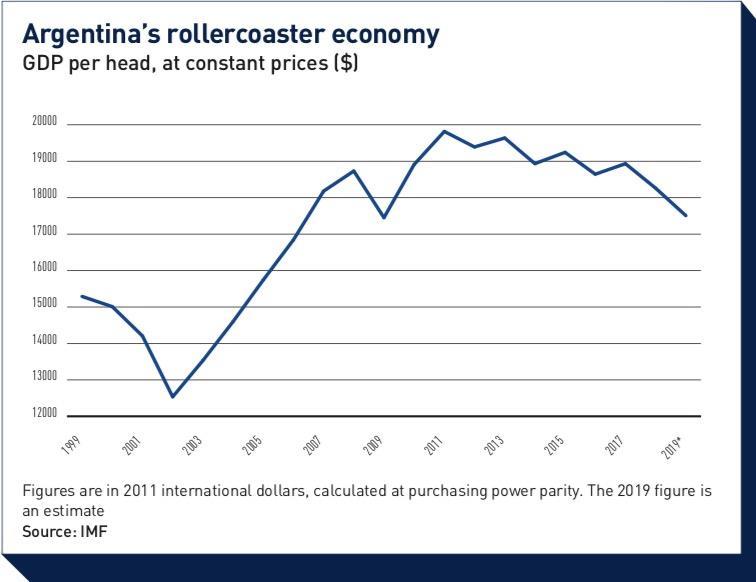

Τα οικονομικά δεινά της Αργεντινής έχουν ενταθεί τον τελευταίο καιρό, με τον ετήσιο ρυθμό πληθωρισμού της να εκτοξεύεται στο 90%.

Οι οικονομικές δραστηριότητες μειώνονται και το χρέος της χώρας εκτοξεύεται.

Τα ομόλογα της κυβέρνησης σε δολάρια έχουν πέσει σε επίπεδα που δεν έχουν παρατηρηθεί από το 2020 και το πέσο Αργεντινής διαπραγματεύεται πλέον στη μαύρη αγορά σχεδόν στο ήμισυ της επίσημης αξίας του.

Οι προσπάθειες του ΔΝΤ, συμπεριλαμβανομένων των σημαντικών δανείων, απέτυχαν να αντιμετωπίσουν αυτά τα ζητήματα.

Το τρέχον πρόγραμμα του ΔΝΤ, αν και περιλαμβάνει μέτριους δημοσιονομικούς και νομισματικούς στόχους, υπολείπεται των συνολικών, σαρωτικών μεταρρυθμίσεων που απαιτούνται για μια βιώσιμη οικονομική ανάκαμψη, σύμφωνα με τους επενδυτές στη ναγορά χρέους.

Ιστορικό πλαίσιο της κρίσης

Τα οικονομικά προβλήματα της Αργεντινής προϋπήρχαν του δανείου του ΔΝΤ του 2018 και τα λαϊκιστικά οικονομικά μέτρα της κυβέρνησης και οι θεσμικές αδυναμίες έπαιξαν σημαντικό ρόλο στην κρίση.

Η ιστορία της χώρας με λαϊκιστικές οικονομικές πολιτικές και διαρθρωτικά ζητήματα έχει κάνει τη δημοσιονομική σύσφιξη ένα δύσκολο, αλλά απαραίτητο, βήμα προς την οικονομική ανάκαμψη.

Ο ρόλος του ΔΝΤ στην Αργεντινή υπήρξε αμφιλεγόμενος σε όλη την ιστορία.

Τα προηγούμενα προγράμματα δανεισμού και οι οικονομικές μεταρρυθμίσεις απέτυχαν να επιφέρουν διαρκή σταθερότητα, αντανακλώντας τα βαθιά ριζωμένα διαρθρωτικά ζητήματα στην οικονομία της χώρας.

Το ΔΝΤ βρίσκεται τώρα υπό πίεση να διασφαλίσει ότι η μεταχείριση της Αργεντινής ευθυγραμμίζεται με ό,τι ισχύει για τις άλλες χώρες και να υιοθετήσει μια πιο σταθερή θέση όσον αφορά τις προϋποθέσεις του προγράμματος διάσωσης.

Ο δρόμος προς την άβυσσο

Οι επερχόμενες εκλογές στην Αργεντινή θα μπορούσαν να περιπλέξουν περαιτέρω την κατάσταση, με διαφορετικούς υποψηφίους να προτείνουν διαφορετικές προσεγγίσεις στις οικονομικές προκλήσεις της χώρας.

Η επόμενη κυβέρνηση θα χρειαστεί να εφαρμόσει σαρωτική δημοσιονομική εξυγίανση, να σταματήσει το τύπωμα του νομίσματος και να απελευθερώσει τις συναλλαγματικές ισοτιμίες και τους ελέγχους κεφαλαίων.

Οι προκλήσεις για το ΔΝΤ στην Αργεντινή υπογραμμίζουν τις προκλήσεις της αντιμετώπισης μακροχρόνιων ζητημάτων και της εφαρμογής αποτελεσματικών μεταρρυθμίσεων σε ένα περίπλοκο πολιτικό και οικονομικό περιβάλλον.

Η κατάσταση εγείρει επίσης ανησυχίες για την πιθανή επιδείνωση της οικονομίας της Αργεντινής, η οποία θα μπορούσε να έχει εκτεταμένες επιπτώσεις στους ενδιαφερόμενους, συμπεριλαμβανομένων των πολιτών της χώρας, του ΔΝΤ και των παγκόσμιων χρηματοπιστωτικών αγορών.

Το πολιτικό ρίσκο

Οι Αργεντινοί θα πλησιάσουν την Κυριακή 22 Οκτωβρίου 2023 ένα βήμα πιο κοντά στο να αποφασίσουν ποιος θα διοικήσει την οικονομία των 600 δισεκατομμυρίων δολαρίων που έχει πληγεί από μια βαθιά κρίση που περιλαμβάνει ανεξέλεγτο πληθωρισμό, έλλειψη συναλλαγματικών αποθεμάτων σε δολάρια ΗΠΑ και ένα εκλογικό σώμα με μικρή εμπιστοσύνη στο νόμισμά του.

Ανεξάρτητα από το ποιος θα κερδίσει την κούρσα μεταξύ του λαϊκιστή Javier Milei, του κεντροαριστερού υπουργού Οικονομίας Sergio Massa και της κεντροδεξιάς πρώην υπουργού Patricia Bullrich, η επόμενη κυβέρνηση θα πρέπει να αντιμετωπίσει ένα τεράστιο όγκο δημόσιου χρέους και ένα πέσο τόσο αδύναμο ώστε έναν υποψήφιος προτείνει την κατάργησή του.

Οι επενδυτές φτάνουν στις εκλογές κοιτάζοντας μια οικονομία σε ύφεση καθώς μια ξηρασία έπληξε τον βασικό αγροτικό τομέα.

Ο δομικός πληθωρισμός κυμαίνεται στο 138%, τα επιτόκια ανέρχονται στο 133% και το πέσο της μαύρης αγοράς έχει χάσει πάνω από το 60% της αξίας του φέτος.

Το spread σε σχέση με το επίσημο επιτόκιο είναι πάνω από 150%.

Στο επίκεντρο είναι η εξέλιξη του προγράμματος 43 δισεκατομμυρίων δολαρίων της χώρας με το Διεθνές Νομισματικό Ταμείο και η πιθανότητα η Αργεντινή να αθετήσει το χρέος της για 10η φορά.

«Η επόμενη κυβέρνηση θα αντιμετωπίσει σημαντικές προκλήσεις εκτέλεσης σε ένα πλαίσιο επιτάχυνσης του πληθωρισμού (και) έλλειψης σημαντικών συναλλαγματικών αποθεμάτων», δήλωσε ο Alejandro di Bernardo, διαχειριστής επενδύσεων στη Jupiter Asset Management.

Οι πρόσφατες αυξανόμενες κρατικές δαπάνες «χρηματοδοτούνταν από το νομισματικοπείο της κεντρικής τράπεζας, γεγονός ο οποίο είχε την ακούσια συνέπεια να τροφοδοτήσει ακόμη περισσότερο τις προσδοκίες για τον πληθωρισμό», πρόσθεσε ο di Bernardo.

Οι δημοσκοπήσεις δείχνουν τον Milei να προηγείται.

Ο υποψήφιος του κυβερνώντος συνασπισμού Massa έχει επεκτείνει τις επιδοτήσεις και μείωσε τους φόρους καθώς αγωνίζεται με την Bullrich για τη δεύτερη θέση στον αναμενόμενο δεύτερο γύρο του Νοεμβρίου.

Οι δημοσκοπήσεις ήταν ευρέως παραπλανητικές πριν από τις προκριματικές εκλογές, αυξάνοντας την αβεβαιότητα.

Ο Milei υποσχέθηκε να κλείσει την κεντρική τράπεζα και να δολαριοποιήσει την οικονομία για να μειώσει τον πληθωρισμό συνιστώντας στους Αργεντινούς να μείνουν μακριά από το πέσο.

Ο αναπληρωτής υπουργός Οικονομίας Gabriel Rubinstein ανάρτησε στον ιστότοπο κοινωνικής δικτύωσης X, παλαιότερα γνωστό ως Twitter, ότι το δολάριο θα παραμείνει στα 350 πέσος μετά την ψηφοφορία της Κυριακής (22/10).

Η προοπτική του νομίσματος είναι στην καλύτερη περίπτωση θολή.

Το πέσο αντιμετωπίζει τρεις κύριες πηγές αβεβαιότητας, προειδοποιεί η JPMorgan: ο πληθωρισμός, το χάσμα μεταξύ των επίσημων και μαύρων επιτοκίων και η ευκαιρία που έχει κάθε υποψήφιος να κερδίσει. Η τράπεζα βλέπει την ισοτιμία στο 750 μέχρι το τέλος του έτους και 1.400 τον επόμενο Σεπτέμβριο.

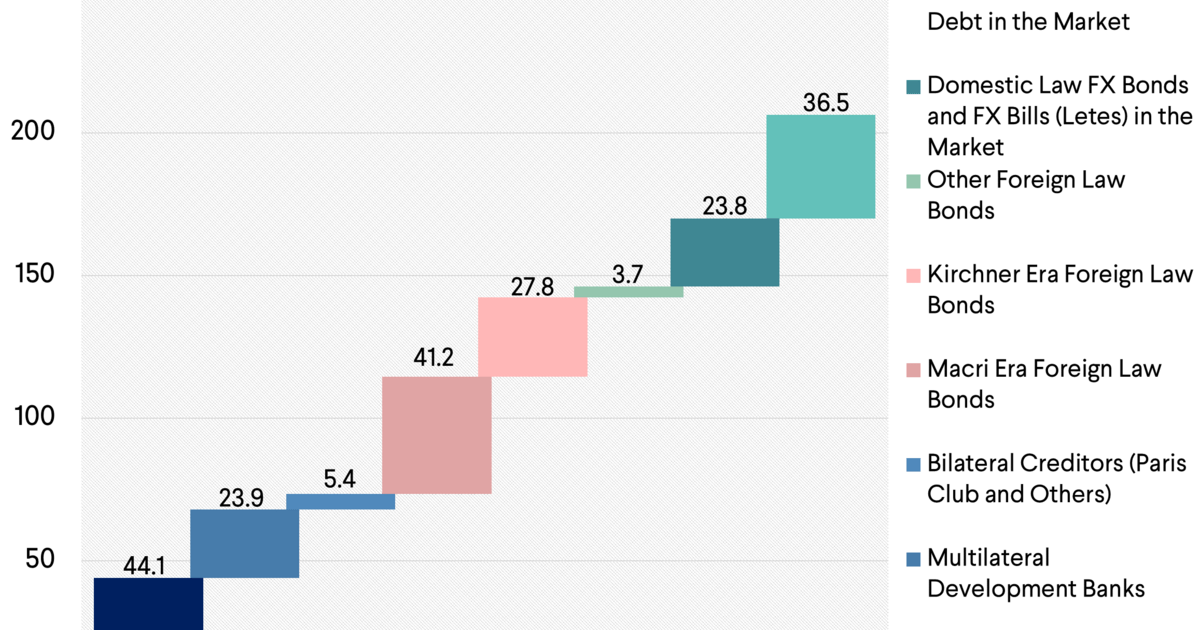

H δομή του χρέους της Αργεντινής

Τελειώσαν τα συναλλαγματικά αποθέματα

Τα συναλλαγματικά αποθέματα της Αργεντινής είναι λίγο πάνω από 20 δισεκατομμύρια δολάρια με την επίσημη συναλλαγματική ισοτιμία 350, αλλά πέφτει στα 8 δισεκατομμύρια δολάρια με την ισοτιμία της μαύρης αγοράς.

Εξαιρουμένης της γραμμής ανταλλαγής νομισμάτων (swap) με την Κίνα που ανακοινώθηκε την Τετάρτη 18 Οκτωβρίου 2023 τα συναλλαγματικά αποθέματα βρίσκονται σε αρνητικό έδαφοςλ

«Δεν έχουν αρκετά δολάρια για να μετατρέψουν τη νομισματική βάση της οικονομίας, επομένως θα πρέπει να εκδώσουν εξωτερικό χρέος για να αρχίσουν να δολαριοποιούνται, δήλωσε ο Elijah Oliveros-Rosen, επικεφαλής οικονομολόγος για τις αναδυόμενες αγορές στην S&P Global Ratings.

«Η δολαριοποίηση δεν θα θεράπευε το κύριο ζήτημα στην Αργεντινή, το οποίο είναι ένα πραγματικά μεγάλο δημοσιονομικό πρόβλημα».

Παρά τις διαφορετικές προσεγγίσεις, και οι τρεις υποψήφιοι συμφωνούν ότι είναι απαραίτητη η περικοπή των δαπανών.

Η Αργεντινή έχει δεσμευτεί για δημοσιονομικό έλλειμμα 1,9% του ΑΕΠ στο πρόγραμμα του ΔΝΤ - εκτιμήσεις το βλέπουν πιο κοντά στο 3%.

Ο Milei και η Bullrich μίλησαν για περικοπή των επιδοτήσεων, αλλά η κυβέρνηση έχει κλίνει προς αυτές, ενημερώνοντας ακόμη και τους ψηφοφόρους ότι τα εισιτήρια λεωφορείων 59 πέσο θα κοστίζουν 700 πέσος χωρίς κρατική υποστήριξη.

Οι επιδοτήσεις είναι εν μέρει πίσω από την αύξηση του δημόσιου χρέους, το οποίο ξεπέρασε τα 400 δισεκατομμύρια δολάρια το δεύτερο τρίμηνο για να φτάσει σε ιστορικά υψηλά, σύμφωνα με στοιχεία του Ινστιτούτου Διεθνών Οικονομικών.

Ο λόγος του συνολικού χρέους προς το ΑΕΠ αναμένεται να αυξηθεί στο 89,5% φέτος από 84,7% το 2022, σύμφωνα με το ΔΝΤ.

«Η πραγματικότητα είναι αποθαρρυντική με την έννοια ότι η Αργεντινή έχει ιδιαίτερα υψηλό χρέος», δήλωσε ο Zulfi Ali, διαχειριστής χαρτοφυλακίου με έμφαση στη Λατινική Αμερική για την PGIM.

Οι αναλυτές της Oxford Economics θεωρούν ότι η χρεοκοπία είναι «σχεδόν αναπόφευκτη» έως το 2025, αλλά με εύλογη αξία μεταξύ 30-35 σεντς στα διεθνή ομόλογα, οι τρέχουσες τιμές είναι ελκυστικές - αν μπορείτε να αποφύγετε τον κίνδυνο.

Πανικός στην αγορά του κρατικού χρέους

Οι ασαφείς πολιτικές συναλλαγματικών ισοτιμιών και κεφαλαιακών ελέγχων εντείνουν την αβεβαιότητα στις τοπικές αγορές ομολόγων, δήλωσε η JPMorgan, συνιστώντας να παραμείνουμε στο περιθώριο της εγχώριας αγοράς κρατικών χρεογράφων 125 δισεκατομμυρίων δολαρίων, ενώ παράλληλα να διατηρηθεί το βάρος της αγοράς σε διεθνείς ομολογίες όπου η αβεβαιότητα έχει ήδη προεξοφλήθεί.

Με σχετικά μικρές πληρωμές για το εμπορικό χρέος και την προσδοκία ότι το τρέχον πρόγραμμα του ΔΝΤ θα συνεχίσει να πληρώνει για το προηγούμενο, το σωρό χρέους της Αργεντινής μπορεί να μην είναι το πιο επείγον ζήτημα, δήλωσε ο Shamaila Khan, επικεφαλής του τμήματος σταθερού εισοδήματος για τις Αναδυόμενες Αγορές και την Ασία-Ειρηνικό στο UBS Asset Management.

«Το χρέος δεν χρειάζεται να είναι άμεση προτεραιότητα», είπε ο Khan, ο οποίος δεν αναμένει ότι η δολαριοποίηση θα φτάσει στην κορυφή βραχυπρόθεσμα.

«Ο (Massa) έχει ενοχλήσει το ΔΝΤ και δεν τον αγαπούν, αλλά είναι γνωστή περίπτωση», είπε ο Humes.

«Θα είναι σημαντικό να επιδείξουμε δέσμευση στις ορθόδοξες πολιτικές μέσω της υποτίμησης και της δημοσιονομικής προσαρμογής καθώς και της καθιέρωσης συνεργασίας με το ΔΝΤ».

Ειδικά το τελευταίο θα μπορούσε να είναι δύσκολο για τη Massa, ένα βασικό πρόσωπο εν μέσω της επιδείνωσης της σχέσης με τον δανειστή της Ουάσιγκτον.

Ωστόσο, το να ήταν στο τραπέζι θα μπορούσε επίσης να τον βοηθήσει, σύμφωνα με τον Hans Humes, επικεφαλής επενδύσεων στην Greylock Capital Management.

Η Αργεντινή θα διαδραματίσει τον ρόλο του καταλύτη στο ντόμινο των χρεοκοπιών αναπτυσσόμενων ή φτωχών κρατών;

Οι εξελίξεις όσον αφορά τα επιτόκια και τον πληθωρισμό μάλλον επιβεβαιώνουν τα πλέον αρνητικά σενάρια

www.bankingnews.gr

Σχόλια αναγνωστών