H εξαγορά της Credit Suisse προκάλεσε μια σειρά από υποβαθμίσεις της UBS από τους αναλυτές, οι οποίοι προειδοποίησαν για κινδύνους στα μελλοντικά κέρδη του πιστωτικού ιδρύματος

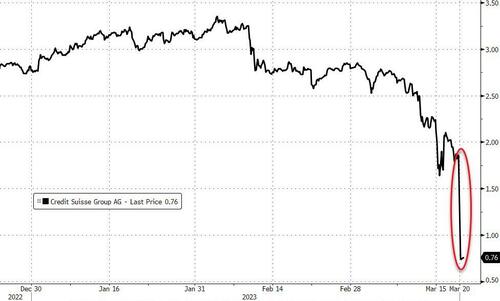

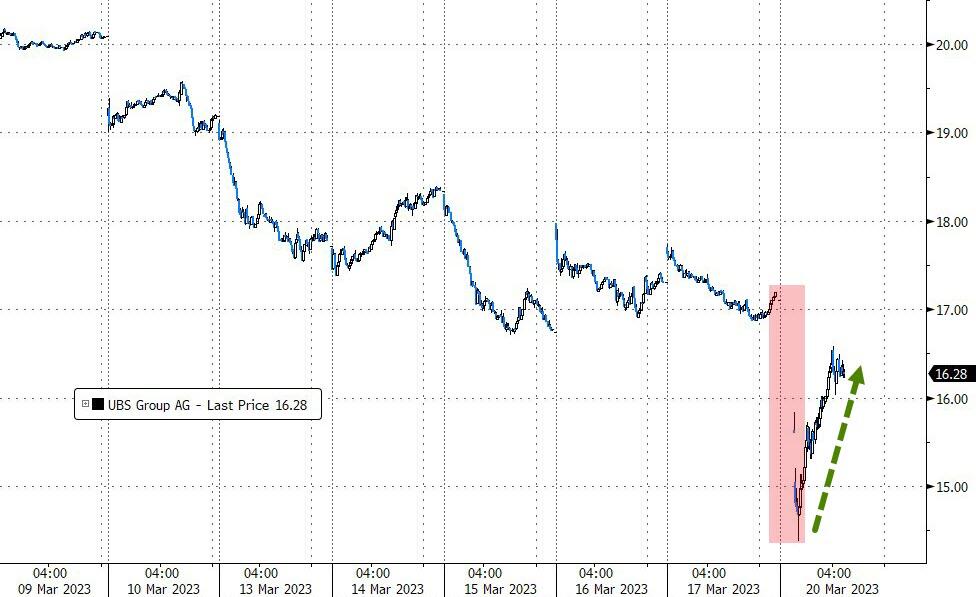

Όπως ήταν αναμενόμενο, οι μετοχές της Credit Suisse κατέρρευσαν μετά τη συμφωνία εξαγοράς της από την UBS, με την τελευταία όμως να ανακάμπτει μετά το αρχικό -16%.

Ωστόσο, το CDS της UBS σημείωσε άλμα στο υψηλότερο επίπεδο από τον Ιούλιο του 2012, αφού η συμφωνία της για την εξαγορά της ανταγωνίστριας Credit Suisse, η οποία έγινε με τη μεσολάβηση της κυβέρνησης, προκάλεσε μια σειρά από υποβαθμίσεις από τους αναλυτές, οι οποίοι προειδοποίησαν για κινδύνους στα μελλοντικά κέρδη του πιστωτικού ιδρύματος.

Υποβάθμιση από την KBW

Ο αναλυτής της KBW Thomas Hallet μειώνει την UBS σε underperform από market perform, λέγοντας ότι υπάρχει "σημαντική αβεβαιότητα γύρω από την πορεία των κερδών, ενώ οι επαναγορές έχουν τεθεί σε αναμονή".

Οι επαναγορές αποτελούσαν βασικό μέρος της επενδυτικής θέσης της UBS, προσθέτει.

Ο Hallett σημειώνει επίσης "τις αβεβαιότητες" γύρω από βασικούς τομείς, όπως οι κεφαλαιακές απαιτήσεις και οι κίνδυνοι δικαστικών διαφορών, ενώ η απόφαση για την απομείωση των ομολόγων AT1 θα αναστατώσει ορισμένους.

Όπως εξηγεί, μόλις καταλαγιάσει ο λογιστικός θόρυβος και υπάρξει μεγαλύτερη βεβαιότητα σχετικά με την αξία που έχει δημιουργήσει η συναλλαγή, θα μπορούσε να είναι μια συναρπαστική συμφωνία.

Ένας άλλος αναλυτής της KBW, ο Andrew Stimpson, αναμένει ότι η κίνηση να διαγραφούν οι κάτοχοι ομολόγων AT1 θα επιβαρύνει τις μετοχές των τραπεζών.

Αν και η συμφωνία μειώνει τον κίνδυνο μετάδοσης, ο ίδιος "φοβάται περισσότερο" την αύξηση του κόστους χρηματοδότησης που θα αυξηθεί λόγω της απόφασης για τα AT1 ή λόγω πρόσθετων ρυθμίσεων για τη ρευστότητα.

Υψηλός ο κίνδυνος της συμφωνίας

Ο αναλυτής της Oddo, Roland Pfaender, μειώνει επίσης την UBS σε underperform από neutral, επικαλούμενος τον υψηλό κίνδυνο εκτέλεσης της συμφωνίας, στην οποία έγινε "πολύ περιορισμένο due diligence".

Σημειώνει ότι η διοίκηση της UBS αναμένει ότι η συμφωνία θα είναι EPS accretive μόνο μέχρι το 2027 και έχει αναστείλει τις επαναγορές μετοχών.

Η σημαντική προσπάθεια ενσωμάτωσης μπορεί να αποδυναμώσει τις τεχνολογικές και αναπτυξιακές πρωτοβουλίες της UBS, επισημαίνει ο αναλυτής.

Ο Andreas Venditti της Vontobel (buy) μειώνει την τιμή-στόχο στα 19,5 CHF από 22,5 CHF, επικαλούμενος υψηλότερο κόστος ιδίων κεφαλαίων λόγω υψηλότερου κινδύνου.

Λέει ότι η επενδυτική υπόθεση της UBS αλλάζει "σημαντικά".

Προσθέτει ότι υπάρχουν πολλοί σημαντικοί κίνδυνοι, ενώ τα ζητήματα που επηρεάζουν σήμερα τον παγκόσμιο τραπεζικό τομέα δεν έχουν τελειώσει.

Εύσημα στις αρχές

Σύμφωνα με την Manulife Investment Management, όμως, "δημιουργώντας ένα τείχος προστασίας για να διασφαλιστεί ότι ένα bank run δεν θα οδηγήσει σε περαιτέρω απώλεια εμπιστοσύνης και καταθέσεων σε άλλα σημεία του συστήματος", οι υπεύθυνοι χάραξης πολιτικής ενήργησαν γρήγορα κατά τη διάρκεια του Σαββατοκύριακου.

Δεν θέλουν οι χρηματοπιστωτικές αγορές να δεχθούν την πίεση, καθώς "βρισκόμαστε στη διαδικασία ενός σημαντικού κύκλου σύσφιξης της ρευστότητας ως αποτέλεσμα της προσπάθειας των κεντρικών τραπεζών να αντιμετωπίσουν το πρόβλημα του πληθωρισμού".

Υπήρξαν και αναβαθμίσεις

Αλλά μετά από όλη αυτή την αρνητικότητα, υπήρχαν κάποιες αναβαθμίσεις για την UBS, επαινώντας τη λογική πίσω από τη συμφωνία.

Ο Alastair Ryan της BofA αναβαθμίζει την UBS σε buy, επαινώντας την "άψογη" λογική της συμφωνίας, λόγω των συνεργειών κόστους και της ενισχυμένης κλίμακας.

Σημειώνει ότι δίνει στη UBS μερίδιο 30% στις ελβετικές καταθέσεις- γράφει ότι "η UBS αποκτά για 3 δισ. δολάρια μια - προβληματική - εταιρεία με ίδια κεφάλαια 54 δισ. δολάρια".

Έτσι, αυξάνει την τιμή-στόχο σε CHF23 από CHF21.

Ο αναλυτής της ZKB Michael Klien, επίσης, αυξάνει την UBS σε outperform από market perform, λέγοντας ότι ενώ η συναλλαγή αυξάνει το προφίλ κινδύνου για την UBS, τα πιθανά οφέλη είναι πιθανό να υπερκαλύπτουν τους κινδύνους.

Προσθέτει ότι η συναλλαγή θα πρέπει να ολοκληρωθεί εντός λίγων εβδομάδων και θα πρέπει να επηρεάσει θετικά τα κέρδη ανά μετοχή.

Ο αναλυτής της Morningstar Johann Scholtz αναφέρει: "Νομίζω ότι αυτό που θα δώσει εμπιστοσύνη στους επενδυτές είναι το επίπεδο της κρατικής υποστήριξης που εμπλέκεται τόσο με τη μορφή ρευστότητας όσο και με τη μορφή εγγυήσεων για μελλοντικές ζημίες στο χαρτοφυλάκιο της Credit Suisse και επίσης για το κόστος αναδιάρθρωσης".

Πρόκειται για μια πολύ μοναδική τραπεζική κρίση εν εξελίξει, όπου δεν έχει υπάρξει ακόμη πραγματικά πιστωτικό γεγονός, λέει ο Scholtz σε συνέντευξή του στην τηλεόραση του Bloomberg.

Μακροπρόθεσμες ανησυχίες

Ωστόσο, οι περισσότεροι ήταν περισσότερο απαισιόδοξοι παρά αισιόδοξοι σε μακροπρόθεσμο επίπεδο.

Η Hebe Chen της IG Markets λέει ότι η συμφωνία είναι ένα "ισχυρό κάλεσμα αφύπνισης" για όσους εξακολουθούν να πιστεύουν ότι οι χρηματοπιστωτικές αγορές δεν βρίσκονται ακόμη σε κρίση.

"Αν η κατάρρευση της SVB αποδίδεται περισσότερο στις εξωτερικές νομισματικές πολιτικές, η πτώση της Credit Suisse αποκάλυψε τις σάπιες ρίζες του τραπεζικού συστήματος - τους κακούς ελέγχους κινδύνου και την κακοδιαχείριση.

Ως εκ τούτου, η πτώση της Credit Suisse μπορεί να ήταν απλώς η κορυφή του παγόβουνου".

Η αναλύτρια της Jefferies, Flora Bocahut, λέει ότι η συμφωνία απομακρύνει τους άμεσους κινδύνους, αλλά εγείρει περισσότερα ερωτήματα- οι κεφαλαιακές απαιτήσεις της UBS θα αναθεωρηθούν πιθανότατα προς τα πάνω και η προσοχή της διοίκησης θα καταληφθεί από αυτή τη συμφωνία για πολλά τρίμηνα, ίσως και χρόνια, προσθέτει.

Ο αντίκτυπος στα κέρδη είναι δύσκολο να εκτιμηθεί, αλλά αυτό θα πρέπει πράγματι αρχικά να είναι αποδυναμωτικό για την UBS, με την έκδοση νέων μετοχών και την ενοποίηση μιας σε μεγάλο βαθμό ζημιογόνου Credit Suisse.

Ο αναλυτής της Citigroup, Andrew Coombs, αναφέρει ότι η συμφωνία της UBS έχει ενδεχομένως μεγάλες συνέργειες κόστους, αλλά ενέχει επίσης τον κίνδυνο σημαντικής φθοράς των εσόδων.

Η επίδραση στα ομόλογα

Για το σύνολο του ευρωπαϊκού τραπεζικού τομέα, ενδέχεται να αυξηθεί το πρόσθετο κόστος της κατηγορίας 1 και να επανεξεταστούν τα όρια του συστήματος εγγύησης των καταθέσεων.

Ο Charles-Henry Monchau, CIO της Banque Syz, δηλώνει: "Πραγματικά δεν μου αρέσει αυτό που συνέβη στα AT1.

Ο κίνδυνος είναι να καταρρεύσουν όλα τα ομόλογα AT1 - έτσι πέρα από την Credit Suisse.

Αυτό θα ασκήσει μεγάλη πίεση στους χρηματοοικονομικούς δείκτες των τραπεζών".

Ο Chamath De Silva της BetaShares Holdings, διαχειριστής χαρτοφυλακίου, λέει ότι εκτός από τα συγκεκριμένα πιστωτικά spreads των τραπεζών και τα ασφάλιστρα CDS, η ευρύτερη αγορά εταιρικών ομολόγων δεν εμφανίζει σημάδια σοβαρής πίεσης, παρά την κάποια εξασθένηση.

Παρόλα αυτά, "η είδηση ότι τίτλοι AT1 της Credit Suisse αξίας περίπου 17 δισεκατομμυρίων δολαρίων εξανεμίστηκαν κατά τη διάρκεια της εξαγοράς της UBS θα μπορούσε να ωθήσει σε πρόσθετες πωλήσεις πιστώσεων".

Και, όπως σημειώθηκε νωρίτερα, αυτή η απόφαση να σβηστούν τα ομόλογα AT1 της CS εξαπλώνει "πραγματοποιημένες απώλειες" εκτός του τραπεζικού συστήματος.

www.bankingnews.gr

Ωστόσο, το CDS της UBS σημείωσε άλμα στο υψηλότερο επίπεδο από τον Ιούλιο του 2012, αφού η συμφωνία της για την εξαγορά της ανταγωνίστριας Credit Suisse, η οποία έγινε με τη μεσολάβηση της κυβέρνησης, προκάλεσε μια σειρά από υποβαθμίσεις από τους αναλυτές, οι οποίοι προειδοποίησαν για κινδύνους στα μελλοντικά κέρδη του πιστωτικού ιδρύματος.

Υποβάθμιση από την KBW

Ο αναλυτής της KBW Thomas Hallet μειώνει την UBS σε underperform από market perform, λέγοντας ότι υπάρχει "σημαντική αβεβαιότητα γύρω από την πορεία των κερδών, ενώ οι επαναγορές έχουν τεθεί σε αναμονή".

Οι επαναγορές αποτελούσαν βασικό μέρος της επενδυτικής θέσης της UBS, προσθέτει.

Ο Hallett σημειώνει επίσης "τις αβεβαιότητες" γύρω από βασικούς τομείς, όπως οι κεφαλαιακές απαιτήσεις και οι κίνδυνοι δικαστικών διαφορών, ενώ η απόφαση για την απομείωση των ομολόγων AT1 θα αναστατώσει ορισμένους.

Όπως εξηγεί, μόλις καταλαγιάσει ο λογιστικός θόρυβος και υπάρξει μεγαλύτερη βεβαιότητα σχετικά με την αξία που έχει δημιουργήσει η συναλλαγή, θα μπορούσε να είναι μια συναρπαστική συμφωνία.

Ένας άλλος αναλυτής της KBW, ο Andrew Stimpson, αναμένει ότι η κίνηση να διαγραφούν οι κάτοχοι ομολόγων AT1 θα επιβαρύνει τις μετοχές των τραπεζών.

Αν και η συμφωνία μειώνει τον κίνδυνο μετάδοσης, ο ίδιος "φοβάται περισσότερο" την αύξηση του κόστους χρηματοδότησης που θα αυξηθεί λόγω της απόφασης για τα AT1 ή λόγω πρόσθετων ρυθμίσεων για τη ρευστότητα.

Υψηλός ο κίνδυνος της συμφωνίας

Ο αναλυτής της Oddo, Roland Pfaender, μειώνει επίσης την UBS σε underperform από neutral, επικαλούμενος τον υψηλό κίνδυνο εκτέλεσης της συμφωνίας, στην οποία έγινε "πολύ περιορισμένο due diligence".

Σημειώνει ότι η διοίκηση της UBS αναμένει ότι η συμφωνία θα είναι EPS accretive μόνο μέχρι το 2027 και έχει αναστείλει τις επαναγορές μετοχών.

Η σημαντική προσπάθεια ενσωμάτωσης μπορεί να αποδυναμώσει τις τεχνολογικές και αναπτυξιακές πρωτοβουλίες της UBS, επισημαίνει ο αναλυτής.

Ο Andreas Venditti της Vontobel (buy) μειώνει την τιμή-στόχο στα 19,5 CHF από 22,5 CHF, επικαλούμενος υψηλότερο κόστος ιδίων κεφαλαίων λόγω υψηλότερου κινδύνου.

Λέει ότι η επενδυτική υπόθεση της UBS αλλάζει "σημαντικά".

Προσθέτει ότι υπάρχουν πολλοί σημαντικοί κίνδυνοι, ενώ τα ζητήματα που επηρεάζουν σήμερα τον παγκόσμιο τραπεζικό τομέα δεν έχουν τελειώσει.

Εύσημα στις αρχές

Σύμφωνα με την Manulife Investment Management, όμως, "δημιουργώντας ένα τείχος προστασίας για να διασφαλιστεί ότι ένα bank run δεν θα οδηγήσει σε περαιτέρω απώλεια εμπιστοσύνης και καταθέσεων σε άλλα σημεία του συστήματος", οι υπεύθυνοι χάραξης πολιτικής ενήργησαν γρήγορα κατά τη διάρκεια του Σαββατοκύριακου.

Δεν θέλουν οι χρηματοπιστωτικές αγορές να δεχθούν την πίεση, καθώς "βρισκόμαστε στη διαδικασία ενός σημαντικού κύκλου σύσφιξης της ρευστότητας ως αποτέλεσμα της προσπάθειας των κεντρικών τραπεζών να αντιμετωπίσουν το πρόβλημα του πληθωρισμού".

Υπήρξαν και αναβαθμίσεις

Αλλά μετά από όλη αυτή την αρνητικότητα, υπήρχαν κάποιες αναβαθμίσεις για την UBS, επαινώντας τη λογική πίσω από τη συμφωνία.

Ο Alastair Ryan της BofA αναβαθμίζει την UBS σε buy, επαινώντας την "άψογη" λογική της συμφωνίας, λόγω των συνεργειών κόστους και της ενισχυμένης κλίμακας.

Σημειώνει ότι δίνει στη UBS μερίδιο 30% στις ελβετικές καταθέσεις- γράφει ότι "η UBS αποκτά για 3 δισ. δολάρια μια - προβληματική - εταιρεία με ίδια κεφάλαια 54 δισ. δολάρια".

Έτσι, αυξάνει την τιμή-στόχο σε CHF23 από CHF21.

Ο αναλυτής της ZKB Michael Klien, επίσης, αυξάνει την UBS σε outperform από market perform, λέγοντας ότι ενώ η συναλλαγή αυξάνει το προφίλ κινδύνου για την UBS, τα πιθανά οφέλη είναι πιθανό να υπερκαλύπτουν τους κινδύνους.

Προσθέτει ότι η συναλλαγή θα πρέπει να ολοκληρωθεί εντός λίγων εβδομάδων και θα πρέπει να επηρεάσει θετικά τα κέρδη ανά μετοχή.

Ο αναλυτής της Morningstar Johann Scholtz αναφέρει: "Νομίζω ότι αυτό που θα δώσει εμπιστοσύνη στους επενδυτές είναι το επίπεδο της κρατικής υποστήριξης που εμπλέκεται τόσο με τη μορφή ρευστότητας όσο και με τη μορφή εγγυήσεων για μελλοντικές ζημίες στο χαρτοφυλάκιο της Credit Suisse και επίσης για το κόστος αναδιάρθρωσης".

Πρόκειται για μια πολύ μοναδική τραπεζική κρίση εν εξελίξει, όπου δεν έχει υπάρξει ακόμη πραγματικά πιστωτικό γεγονός, λέει ο Scholtz σε συνέντευξή του στην τηλεόραση του Bloomberg.

Μακροπρόθεσμες ανησυχίες

Ωστόσο, οι περισσότεροι ήταν περισσότερο απαισιόδοξοι παρά αισιόδοξοι σε μακροπρόθεσμο επίπεδο.

Η Hebe Chen της IG Markets λέει ότι η συμφωνία είναι ένα "ισχυρό κάλεσμα αφύπνισης" για όσους εξακολουθούν να πιστεύουν ότι οι χρηματοπιστωτικές αγορές δεν βρίσκονται ακόμη σε κρίση.

"Αν η κατάρρευση της SVB αποδίδεται περισσότερο στις εξωτερικές νομισματικές πολιτικές, η πτώση της Credit Suisse αποκάλυψε τις σάπιες ρίζες του τραπεζικού συστήματος - τους κακούς ελέγχους κινδύνου και την κακοδιαχείριση.

Ως εκ τούτου, η πτώση της Credit Suisse μπορεί να ήταν απλώς η κορυφή του παγόβουνου".

Η αναλύτρια της Jefferies, Flora Bocahut, λέει ότι η συμφωνία απομακρύνει τους άμεσους κινδύνους, αλλά εγείρει περισσότερα ερωτήματα- οι κεφαλαιακές απαιτήσεις της UBS θα αναθεωρηθούν πιθανότατα προς τα πάνω και η προσοχή της διοίκησης θα καταληφθεί από αυτή τη συμφωνία για πολλά τρίμηνα, ίσως και χρόνια, προσθέτει.

Ο αντίκτυπος στα κέρδη είναι δύσκολο να εκτιμηθεί, αλλά αυτό θα πρέπει πράγματι αρχικά να είναι αποδυναμωτικό για την UBS, με την έκδοση νέων μετοχών και την ενοποίηση μιας σε μεγάλο βαθμό ζημιογόνου Credit Suisse.

Ο αναλυτής της Citigroup, Andrew Coombs, αναφέρει ότι η συμφωνία της UBS έχει ενδεχομένως μεγάλες συνέργειες κόστους, αλλά ενέχει επίσης τον κίνδυνο σημαντικής φθοράς των εσόδων.

Η επίδραση στα ομόλογα

Για το σύνολο του ευρωπαϊκού τραπεζικού τομέα, ενδέχεται να αυξηθεί το πρόσθετο κόστος της κατηγορίας 1 και να επανεξεταστούν τα όρια του συστήματος εγγύησης των καταθέσεων.

Ο Charles-Henry Monchau, CIO της Banque Syz, δηλώνει: "Πραγματικά δεν μου αρέσει αυτό που συνέβη στα AT1.

Ο κίνδυνος είναι να καταρρεύσουν όλα τα ομόλογα AT1 - έτσι πέρα από την Credit Suisse.

Αυτό θα ασκήσει μεγάλη πίεση στους χρηματοοικονομικούς δείκτες των τραπεζών".

Ο Chamath De Silva της BetaShares Holdings, διαχειριστής χαρτοφυλακίου, λέει ότι εκτός από τα συγκεκριμένα πιστωτικά spreads των τραπεζών και τα ασφάλιστρα CDS, η ευρύτερη αγορά εταιρικών ομολόγων δεν εμφανίζει σημάδια σοβαρής πίεσης, παρά την κάποια εξασθένηση.

Παρόλα αυτά, "η είδηση ότι τίτλοι AT1 της Credit Suisse αξίας περίπου 17 δισεκατομμυρίων δολαρίων εξανεμίστηκαν κατά τη διάρκεια της εξαγοράς της UBS θα μπορούσε να ωθήσει σε πρόσθετες πωλήσεις πιστώσεων".

Και, όπως σημειώθηκε νωρίτερα, αυτή η απόφαση να σβηστούν τα ομόλογα AT1 της CS εξαπλώνει "πραγματοποιημένες απώλειες" εκτός του τραπεζικού συστήματος.

www.bankingnews.gr

Σχόλια αναγνωστών