Οι αγορές δεν πιστεύουν ότι τα κράτη της Ευρωζώνη αναλαμβάνουν την κοινή ευθύνη του χρέους καθώς δεν φαίνεται να προχωρεί η πολιτική ολοκλήρωση σε ένα κλίμα που σκιάζεται από τις γεωπολιτικές αναταράξεις

Σχετικά Άρθρα

H ΕΕ είναι ο... ιδανικός ενεργειακός «αυτόχειρας»: Το ακριβό LNG από ΗΠΑ και Κατάρ θα προκαλέσει οικονομική ύφεση και κρίση χρέους

Καταπέλτης το Συνταγματικό Δικαστήριο της Γερμανίας: Το Ταμείο Ανάκαμψης φτάνει, ξεχάστε την έκδοση νέου χρέους

Σταϊκούρας: Ιστορική αναγνώριση από το Eurogroup για την οικονομία μας - Ελάφρυνση χρέους κατά 6 δισ. ευρώ

Το επιτόκιο των ομολόγων της Ευρωπαϊκής Ένωσης είναι πλέον σχεδόν τόσο υψηλό όσο αυτό των υποτιθέμενων π.χ. πιο ριψοκίνδυνων ισπανικών ομολόγων και αυτό με τη σειρά του καθιστά άνευ ουσιαστικού περιεχομένου τη διαδικασία του κοινού δανεισμού ενώ από την άλλη, σύμφωνα με τους συγγραφείς, οι επενδυτές στις αγορές χρέους δεν φαίνονται πεπεισμένοι για την ευόδωση του εγχειρήματος της ευρωπαϊκής ενοποίησης.

Το εγχείρημα του κοινού δανεισμού

Σύμφωνα με τους οικονομολόγους, η πανδημία του COVID-19 οδήγησε σε μια δραστική αλλαγή στον κοινό δανεισμό από την Ευρωπαϊκή Ένωση.

Με την υιοθέτηση του SURE (πρόγραμμα για το μετριασμό των κινδύνων από την ανεργία) και του NGEU (NextGenerationEU) –προγραμμάτων πρωτοφανών σε μέγεθος και στόχους– η ΕΕ μετατράπηκε από «μικρός παίκτης» στην αγορά των κρατών σε πολύ σημαντικό.

Το χρέος της ΕΕ (σε έναν πρόχειο υπολογισμό) αυξήθηκε σε δύο χρόνια από περίπου 50 δισεκατομμύρια ευρώ σε πάνω από 300 δισεκατομμύρια ευρώ.

Αυτό έχει θεωρηθεί ευρέως ως μια τεράστια πολιτική επιτυχία για την ΕΕ και ένα σημαντικό βήμα προόδου στη διαδικασία πολιτικής και οικονομικά ολοκλήρωσης.

Ωστόσο, τα στοιχεία τιμών των τελευταίων μηνών που δείχνουν αύξηση των επιτοκίων του χρέους που εκδόθηκε από την ΕΕ έχουν εγείρει ανησυχίες για την τελική επιτυχία των προγραμμάτων κοινού δανεισμού, γεγονός που θα αφήνε τις υπερχρεωμένες χώρες όπως η Ελλάδα και η Ιταλία χωρίς ουσιαστική στήριξη εν όψει των αναταράξεων στην αγορά χρέους.

Οι πέντε διαστάσεις του ευρωπαϊκού χρέους

Σε σχέση με αυτό μπορούν να γίνουν πέντε κύριες παρατηρήσεις, σύμφωνα με τους οικονομολογόυς.

Πρώτον, ο δανεισμός της ΕΕ περιλαμβάνει πολύ διαφορετικές εκδόσεις με διαφορετικές εγγυήσεις.

Το πρόγραμμα NGEU είναι μακράν το μεγαλύτερο πρόγραμμα ομολόγων της ΕΕ που υπήρξε ποτέ.

Μέχρι την πανδημία, θεωρείτο ότι η ΕΕ απαγόρευε νομικά από τη χρηματοδότηση των δημοσίων δαπανών της μέσω του κοινού χρέους με τη λογική ότι θα διαταρασσόταν η δημοσιονομική πειθαρχία.

Το κοινό χρέος υπήρχε περιελάμβανε είτε «πίσω με πλάτη χρηματοδότηση» (μεταφορά από την Ευρωπαϊκή Επιτροπή δανειακών ποσών σε χώρες της ΕΕ με τους ίδιους όρους που έλαβε η Επιτροπή), σε αντίθεση με δανεισμό για δαπάνες, είτε εκδόθηκε εκτός ΕΕ προϋπολογισμός.

Οι κύριοι εκδότες ήταν το Ευρωπαϊκό Ταμείο Επενδύσεων (ΕΤΕπ), ο Ευρωπαϊκός Μηχανισμός Σταθερότητας (ESM) και ο Ευρωπαϊκο Ταμείο Χρηματοπιστωτικής Σταθερότητας (EFSF).

Τα δύο τελευταία δημιουργήθηκαν με διεθνή συνθήκη για τη χρηματοδότηση των προγραμμάτων διάσωσης ευάλωτων χωρών κατά τη διάρκεια της κρίσης του ευρώ το 2010 (EFSF) και το 2012 (ESM).

Σε αντίθεση με αυτά τα προγράμματα, τα ομόλογα NGEU, τα ομόλογα SURE και τα ομόλογα Μακροοικονομικής Χρηματοοικονομικής Βοήθειας (MFA) εκδίδονται από την Ευρωπαϊκή Ένωση και όχι από τα κράτη μέλη, και ως εκ τούτου τα αποκαλούμε από κοινού ως ομόλογα της ΕΕ.

Αλλά δεν είναι πανομοιότυπα.

Το NGEU είναι καινοτόμο από πολλές απόψεις.

Πρώτον, είναι πολύ μεγαλύτερο.

Δεύτερον, η ΕΕ δανείζεται εν μέρει (περίπου το ήμισυ) για να χρηματοδοτήσει άμεσες δαπάνες, αντί να δανείσει τα κράτη μέλη.

Τρίτον, δεν συνεπάγεται άμεση αλληλέγγυα ευθύνη των χωρών της ΕΕ, ούτε συγκεκριμένη εγγύηση.

Αντίθετα, η εγγύηση είναι ο προϋπολογισμός της ΕΕ, μέσω μιας προσωρινής αύξησης κατά 0,6% του κεφαλαίου.

Ενώ οι νομικές διακρίσεις μεταξύ των ιδρυμάτων έκδοσης είναι σαφείς, η αγορά αντιμετωπίζει όλα αυτά τα χρέη ως σχεδόν τέλεια υποκατάστατα το ένα για το άλλο

Δεύτερον, το μέγεθος του χρέους της ΕΕ θα είναι μεγάλο: παρόμοιο με το σύνολο του γερμανικού ομοσπονδιακού χρέους.

Η ΕΕ έχει τώρα εκδώσει σημαντικά ποσά χρέους σε σύντομο χρονικό διάστημα για τη χρηματοδότηση μιας σειράς προγραμμάτων, συμπεριλαμβανομένων 180 δισεκατομμυρίων ευρώ για το πρόγραμμα NGEU και 92 δισεκατομμυρίων ευρώ για το SURE.

Η έκδοση αυτών των τίτλων φαινόταν αρχικά πολλά υποσχόμενη, με την πρώτη έκδοση τον Οκτώβριο του 2020 να καταγράφει το μεγαλύτερο βιβλίο παραγγελιών (233 δισεκατομμύρια ευρώ) για οποιαδήποτε μεμονωμένη συμφωνία στην ιστορία των παγκόσμιων αγορών ομολόγων.

Αυτό ήταν συνεπές με την προσδοκία ότι μέχρι το τέλος της καθαρής έκδοσης το 2026, το συνολικό μέγεθος αυτής της αγοράς θα είναι εύλογα πάνω από το 1 τρισ.

Αυτός ο αριθμός προκύπτει αθροίζοντας τα συνολικά ποσά για τα διάφορα προγράμματα: 750 δισεκατομμύρια ευρώ για το NGEU, 100 δισεκατομμύρια ευρώ για το SURE, 50 δισεκατομμύρια ευρώ που εκκρεμούν από πριν και από τις νέες ρυθμίσεις ΜΧΣ και προσθέτοντας τον πληθωρισμό.

Το σωρευτικό σύνολο υποχρεώσεων χρέους που συνδέονται με την ΕΕ ευρέως εξεταζόμενο, που περιλαμβάνει επίσης το EFSF, την ΕΤΕπ και τον ESM, θα φτάσει έτσι σε μάζα συγκρίσιμη με το τρέχον απόθεμα χρέους της γερμανικής ομοσπονδιακής κυβέρνησης (1,7 τρισεκατομμύρια ευρώ).

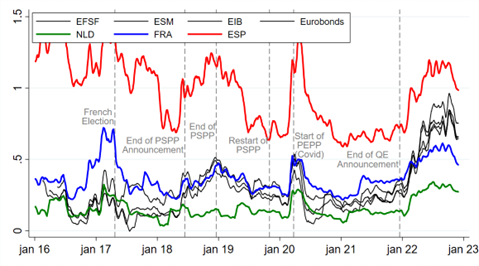

Τρίτον, οι αποδόσεις δεν αντικατοπτρίζουν τις κοινές εγγυήσεις.

Παρά τις ισχυρές νομικές διαβεβαιώσεις αποπληρωμής στους κατόχους ομολόγων, η τρέχουσα θέση της καμπύλης αποδόσεων των ομολόγων της ΕΕ σε σχέση με το χρέος των χωρών μελών προκαλεί ανησυχία.

Οι αποδόσεις είναι γενικά υψηλότερες από ό,τι για τους εκδότες χαμηλότερης αξιολόγησης, όπως η Γαλλία, και για ορισμένους τενόρους ακόμη υψηλότερες από χώρες με πολύ χειρότερο προφίλ κινδύνου, όπως η Ισπανία.

Οι ίδιοι οι οίκοι αξιολόγησης δεν φαίνονται ενθουσιώδεις, καθώς η Επιτροπή, το EFSF, ο ESM και η ΕΤΕπ αγωνίζονται να διατηρήσουν τον την αξιολογηση AAA

Αυτό αποτελεί βασικό ατού των εκδοτών ασφαλού χρέους του ευρώ, όπως η Γερμανία και η Ολλανδία.

Τέταρτον, υπήρξε ένα διάλειμμα στην αύξηση των spreads.

Κατά τη διάρκεια των τελευταίων έξι ετών περίπου, η διαφορά απόδοσης των 10 ετών τiτλων (spreads) στη Γερμανία για τα ευρωομόλογα παρέμεινε σταθερή σε ένα εύλογο εύρος μεταξύ Γαλλίας και Ολλανδίας.

Όμως, ξεκινώντας με το τέλος της ανακοίνωσης των αγορών περιουσιακών στοιχείων από την Ευρωπαϊκή Κεντρική Τράπεζα στα τέλη του 2021, οι αποδόσεις αυξήθηκαν με πολύ ταχύτερο ρυθμό από αυτές των χωρών της ΕΕ.

Τώρα δεν απέχουν πολύ από το spread των ισπανικών ομολόγων

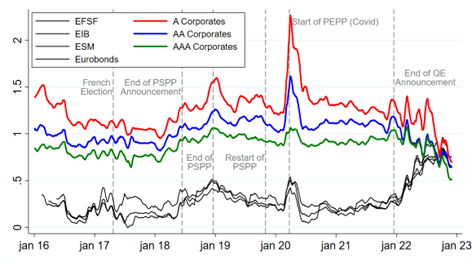

Το spread είναι πλέον υψηλότερο από αυτό των ασφαλέστερων (AAA) ευρωπαϊκών εταιρικών εκδοτών και παρόμοιο με το spread των λιγότερο ασφαλών (ενιαίων Α) εκδοτών εταιρικών ομολόγων.

Αυτό δεν αποτελεί, σε καμία περίπτωση, απόδοση ενός ασφαλούς περιουσιακού στοιχείου.

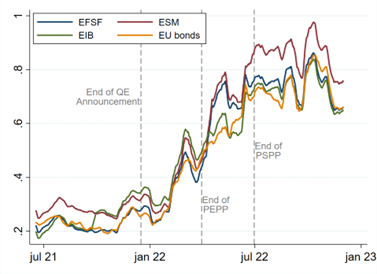

Πέμπτον, όλες οι εκδόσεις αντιμετωπίζονται παρόμοια παρά τις διαφορές τους.

Είναι σαφές ότι οι αγορές αντιμετωπίζουν τους τίτλους που εκδίδονται από όλα τα ιδρύματα που σχετίζονται με την ΕΕ ως σχεδόν ακριβώς το ίδιο, ανεξάρτητα από το γεγονός ότι, για παράδειγμα,η τελική ονομαστική αξίωση για το χρέος της ΕΤΕπ έχει πολύ μικρή σχέση με τις κυβερνήσεις ευάλωτων χωρών, όπως αυτή κάνει για τον ESM, το EFSF και το NGEU.

Είναι επίσης σαφές ότι τα σχετικά πρότυπα έκδοσης δεν παρουσιάζουν επίδραση σε αυτές τις αποδόσεις, με τον μόνο καθαρό εκδότη (ομόλογα ΕΕ) να εμφανίζει στην πραγματικότητα τη χαμηλότερη απόδοση.

Τα (αρνητικά) σενάρια και η έλλειψη ρευστότητας...

Ορισμένες εξηγήσεις από τους συμμετέχοντες στην αγορά για αυτά τα φαινόμενα στηρίζονται στη γενικευμένη έλλειψη ρευστότητας

Αλλά αυτό συνέβαινε πάντα σε αυτήν την αγορά – δηλαδή και πριν από τον Φεβρουάριο του 2022.

Αυτή η εξήγηση δεν λαμβάνει υπόψη την αιφνίδια επαναξιολόγηση του επενδυτικού κινδύνου για το χρέος της ΕΕ ή την αιφνίδια επιδείνωση της ρευστότητας της αγοράς.

Αυτά τα περιουσικά στοιχεία θα μπορούσαν να είναι μη ρευστοποιήσιμα λόγω μιας στρατηγικής έκδοσης που δεν είναι αρκετά «εξελιγμένη» και στερείται κανονικότητας και προβλεψιμότητας σε σύγκριση με πιο καθιερωμένους εκδότες.

Είναι επίσης αλήθεια ότι καθένα από τα διαφορετικά προγράμματα της ΕΕ χρηματοδοτείται με διαφορετική κατηγορία ομολόγων (ακόμη και εντός της NGEU, για παράδειγμα, ορισμένα ομόλογα είναι «πράσινα» ενώ άλλα όχι), μειώνοντας έτσι περαιτέρω τον βαθμό υποκατάστασης μεταξύ των εκδόσεων.

Ωστόσο, και οι δύο αυτοί παράγοντες ήταν εδώ και καιρό παρόντες και οι συμμετέχοντες στην αγορά γνώριζαν πολύ καλά τους περιορισμούς της κοινής δανειοληπτικής προσπάθειας της ΕΕ, επομένως δεν είναι σαφές πώς συνέβαλαν σε αυτήν την ξαφνική ανατιμολόγησηω του εοενδυτικου κινδύνου.

Ο ρόλος της ΕΚΤ στην αγορά χρέους και οι γεωπολιτικές αναταράξεις

Αντίθετα, τα προκαταρκτικά στοιχεία δείχνουν ότι η Ευρωπαϊκή Κεντρική Τράπεζα παίζει σημαντικό ρόλο στον προσδιορισμό εμπορευσιμότητας των τίτλων τουλάχιστον στο περιθώριο, και τη σημασία της εις βάθος μελέτης αυτού του φαινομένου λόγω των κρίσιμων επιπτώσεών του στις προοπτικές ολοκλήρωσης της ΕΕ .

Η ΕΚΤ υπήρξε πράγματι ο βασικός παίκτης σε αυτήν την αγορά, ειδικά μετά το πλήγμα του COVID-19, όταν το ήδη σημαντικό όριο εκδοτών του 50% για υπερεθνικές εταιρείες (και 33% για τις χώρες) καταργήθηκε, αναλαμβάνοντας έτσι έναν κρίσιμο ρόλο στη διαμόρφωση των συνθηκών χρηματοδότησης για τις οικονομίες μέσω της ποσοτικής χαλάρωσης.

Επιπλέον, το γεγονός ότι η αύξηση των αποδόσεων ξεκίνησε στις αρχές Φεβρουαρίου 2022, καθώς απειλούνταν να ξεσπάσει ο πόλεμος στην Ουκρανία και οι ενεργειακές αγορές αναστατώνονταν, υπογραμμίζει τη σημασία της εξέτασης της αλληλεπίδρασης μεταξύ νομισματικής πολιτικής και γεωπολιτικών αναταράξεων.

Ανησυχητικά, τα στοιχεία που παρουσιάζονται εδώ υποδηλώνουν επίσης ότι οι χρηματοπιστωτικές αγορές παραμένουν δύσπιστες σχετικά με το επίπεδο δέσμευσης για την ευρωπαϊκή ολοκλήρωση.

Εάν οι αγορές πίστευαν τυφλά την «από κοινού και εις ολόκληρον ευθύνη», η αξιολόγηση θα πρέπει να είναι τουλάχιστον τόσο καλή όσο ο καλύτερος εκδότης, επισημαίνουν οι οικονομολόγοι υιοθετώντας τα απαισιόδοξα σενάρια τα μέλλον των υπερχρεωμένω κρατών όπως η Ελλάδα και η Ιταλία.

www.bankingnews.gr

Σχόλια αναγνωστών