Οι συμμαχίες με Ουγγαρία και Πολωνία και ο ρόλος του πολέμου στην Ουκρανία – Τι θα συμβεί με το Ταμείο Ανάκαμψης και τα δημοσιονομικά

Σχετικά Άρθρα

Σάλος με την πρωτοφανή και ευθεία απειλή της Commission προς την Ιταλία, εάν επικρατήσει η Meloni στις εκλογές 25/9/2022

Fratelli d’ Italia (Meloni): Στη συγκέντρωση του Δημοκρατικού Κόμματος κρατούσαν κόκκινες σημαίες με σφυροδρέπανα

Εκλογές 25/9/2022 στην Ιταλία: Το Fratelli d'Italia της Meloni θα πάρει πάνω από 26%, θα είναι η νέα πρωθυπουργός του δεξιού συνασπισμού

Παρά την αποκάλυπτα παρέμβαση των Βρυξελλών που της έδειξαν το δρόμο της… Ουγγαρία με την απειλή του παγώματος των πόρων της ΕΕ η τέταρτη οικονομία της Ευρωζώνης είναι.. πολύ μεγάλη για να καταρρεύσει καθώς θα αποτελέσει «μαύρη τρύπα» συμπαρασύροντας αρχικά τις εύθραυστες οικονομίες του Νότου (Ελλάδα, Ισπανία) και μετά ολοκληρης της Ευρωζώνης.

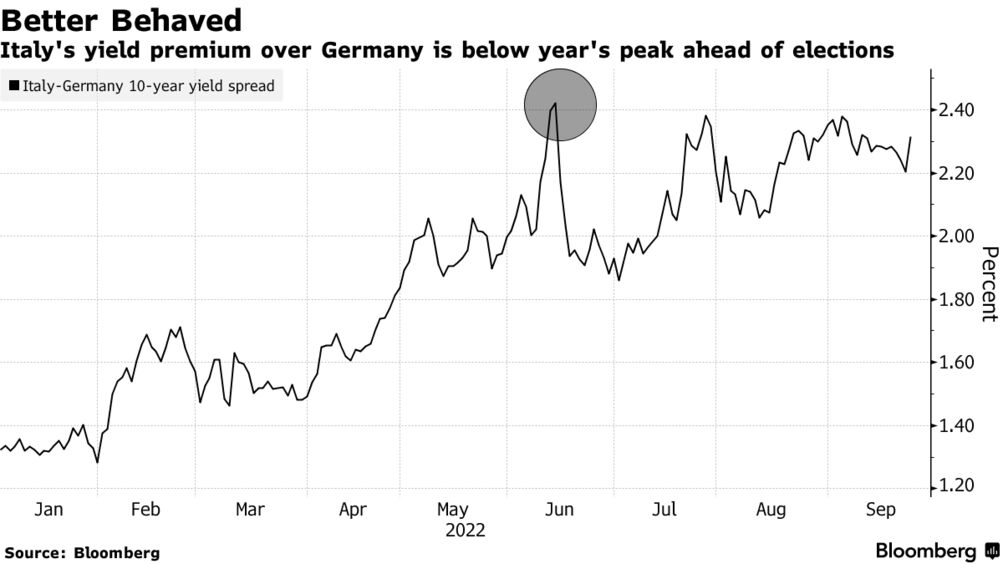

Με βάση τις επιδόσεις στην ιταλική αγορά χρέους, οι επενδυτές δεν φαίνεται να ανησυχούν από την προοπτική ανάληψης της εξουσίας από το δεξιό συνασπισμό μετά τις πρόωρες εκλογές της Κυριακής 25 Σεπτεμβρίου 2022, σχολιάζει το Βloomberg, συμπληρώνοντας πως, ωστόσο, πολλοί φοβούνται ότι η ηρεμία δεν θα διαρκέσει για πολύ.

Το ευρύτερο οικονομικό κλίμα έχει ωθήσει την απόδοση του 10ετούς κρατικού χρέους σε επίπεδα που είχαν παρατηρηθεί για τελευταία φορά το 2013.

Αλλά το ασφάλιστρο κινδύνου του χρέους της Ιταλίας έναντι της Γερμανίας εξακολουθεί να είναι χαμηλότερο από ό,τι στις αρχές του μήνα, γεγονός που υποδηλώνει ότι οι κάτοχοι ομολόγων δεν αναμένουν ότι οι εκλογές που παρακολουθούνται στενά θα προκαλέσουν μεγάλη αναταραχή.

Το Ταμείο Ανάκαμψης και οι πολιτικοί όροι

Η στροφή της Ιταλίας προς ένα πλήρως αυταρχικό πολιτικό σύστημα, την οποία υπαινίσσονται όσοι επισείουν το φόβητρο της ακροδεξιάς δεν θα ήταν συμβατή με την επίτευξη οικονομικής ανάπτυξης και αυτό διαμορφώνει τα πολιτικά όρια της πραγματικής δράσης της κυβέρνησης Meloni, επισημαίνεται από πολλούς αναλυτές.

Ένας λόγος έγκειται στο γεγονός ότι η οικονομία της Ιταλίας διατηρείται στη ζωή από τους ευρωπαϊκούς θεσμούς.

Η Ευρωπαϊκή Κεντρική Τράπεζα εξασφαλίζει μια σιωπηρή —και μερικές φορές ρητή— εγγύηση ότι η Ιταλία δεν θα χρεοκοπήσει ή δεν θα βγει από το ευρώ.

Η Επιτροπή της ΕΕ παρέχει στην ιταλική οικονομία ένα ουσιαστικό χρηματοδοτικό πρόγραμμα - το NextGenerationEU (NG-EU), που ανέρχεται στο 11-12% του ΑΕΠ της Ιταλίας σε διάστημα πέντε ετών – ποσό που κανένας πολιτικός ηγέτης δεν θα μπορούσε να αρνηθεί.

Η βοήθεια εξαρτάται από τον σεβασμό και την τήρηση των δημοκρατικών προϋποθέσεων των συνθηκών της ΕΕ.

Στο πλαίσιο του προγράμματος NG-EU, οι μεταρρυθμίσεις και τα κίνητρα για επενδύσεις υπόκεινται σε εξαιρετικά αυστηρό έλεγχο από την Ευρωπαϊκή Επιτροπή.

Δεν θα είναι εύκολο για τη Meloni να περιορίσει τα πολιτικά δικαιώματα ή να ασκήσει αυταρχικές πολιτικές και να συνεχίσει να λαμβάνει τα κονδύλια της ΕΕ – και εκεί θα πρέπει να ξαναχαραχθούν οι γραμμές όσον αφορά το πεδίο ισχύος του εθνικού δικαίου και του ευρωπαϊκού.

Είναι προφανές ότι από την πλευρά των Βρυξελλών δεν είναι δυνατόν να ασκήσουν ωμές πολιτικές παρεμβάσεις σε μία κυβέρνηση με ισχυρή και πρόσφατη δημοκρατική νομιμοποίηση.

Οι μεταφορές κονδυλίων στην Ουγγαρία, για παράδειγμα, καθυστερούν επί του παρόντος επειδή το καθεστώς του Orbàn δεν συμμορφώνεται – αλλά εκεί πολλά ερμηνεύονται με βάση των «ανατολικό» παρελθόν της χώρας, γεγονός που δεν ισχύει για την Ιταλία.

Το σενάριο για έξοδο από την ΕΕ – H σύγκρουση

Χωρίς αμφιβολία, στο παρελθόν η Meloni δεν αντιστάθηκε στον πειρασμό να απελευθερωθεί από τα ευρωπαϊκά πολιτικά δεσμά .

Το 2014, η Meloni υποσχέθηκε «να δημιουργήσει μια πλειοψηφία στο Ευρωπαϊκό Κοινοβούλιο με τα άλλα ευρω-σκεπτικιστικά κινήματα για μια πρόταση που θα επιτρέψει στην Ευρωπαϊκή Επιτροπή να εξαναγκαστεί σε μια συμφωνημένη και ελεγχόμενη διάλυση της ευρωζώνης».

Οι «Αδελφοί της Ιταλίας» προώθησαν την πρόταση στο κοινοβούλιο για «ελεγχόμενη διάλυση» της νομισματικής ένωσης ή, εναλλακτικά, για την έξοδο της Ιταλίας από το ευρώ.

Το 2018, το κόμμα ζήτησε να αφαιρεθούν όλες οι αναφορές στην ΕΕ στο ιταλικό σύνταγμα, προκειμένου να επικυρωθεί η υπεροχή του εθνικού δικαίου έναντι του ευρωπαϊκού δικαίου.

Ωστόσο δεν θα τολμήσει καμία πλευρά την ευθεία σύγκρουση καθώς στο παρόν σκηνικό των γεωπολιτικών και οικονομικών αναταράξεων (ενεργειακή κρίση κλπ) καμία πλευρά δεν θα θελήσει να χρεωθεί την κατακόρυφη άνοδο του πολιτικού ρίσκου το οποίο θα έχει μη προβλεπόμενο κόστος.

Εάν η νέα κυβέρνηση έχει τη δυνατότητα να προχωρήσει σε συνταγματικές αλλαγές με την πλειοψηφία των 2/3 στο Κοινοβούλιο, τα πράγματα γίνονται ευκολότερα για τη Meloni.

To κόστος δανεισμού για τις επιχειρήσεις

Θετικό δείγμα την εμπιστοσύνη στην ιταλική οικονομία είναι ότι δεν έχει μειωθεί η όρεξη για τα ομόλογα των ιταλικών εταιρειών, τα οποία, σύμφωνα με τα στοιχεία του Bloomberg, έχουν σημειώσει λιγότερο κακές επιδόσεις από τις περισσότερες ευρωπαϊκές ομοειδείς φέτος. Και μόλις 10 ημέρες πριν από την ψηφοφορία, η εταιρεία τυχερών παιχνιδιών Lottomatica SpA άντλησε 350 εκατ. ευρώ (340 εκατ. δολάρια) στις αγορές ομολόγων, λαμβάνοντας παραγγελίες τρεις φορές περισσότερες από το ποσό αυτό, παρά την αξιολόγηση της πιστοληπτικής της ικανότητας "σκουπίδια".

Οι δημοσιονομικές δεσμεύσεις

Αυτό που έχει κρατήσει τη μεταβλητότητα υπό έλεγχο μέχρι στιγμής είναι η υπόσχεση του συνασπισμού να τηρήσει τις δημοσιονομικές δεσμεύσεις που έχει αναλάβει έναντι της Ευρωπαϊκής Ένωσης.

Ο κίνδυνος είναι η υπόσχεση να αποδειχθεί κούφια και ο συνασπισμός να αυξήσει απότομα τις δαπάνες.

Κάτι τέτοιο θα έθετε σε κίνδυνο εκατοντάδες δισεκατομμύρια ευρώ από τη χρηματοδότηση της ΕΕ, την ώρα που η Ιταλία απειλείται από μια κρίση εφοδιασμού με ηλεκτρική ενέργεια και οικονομική ύφεση.

«Αν κοιτάξετε το πολιτικό τους πρόγραμμα και τελικά κάνουν αυτό που λένε ότι θα κάνουν, θα υπάρξει μαζική δημοσιονομική επέκταση», δήλωσε ο Axel Botte, στρατηγικός αναλυτής της Ostrum Asset Management.

Ρίξτε στο μείγμα τις υποσχόμενες φορολογικές περικοπές και το δημόσιο έλλειμμα σύντομα "θα παραβιάσει τις προηγούμενες δεσμεύσεις έναντι της ΕΕ", δήλωσε ο Botte, συμβουλεύοντας τους πελάτες να παραμείνουν short στην Ιταλία.

Εταιρικοί φόβοι

Οι πολιτικές που απομακρύνονται από την ευθυγράμμιση με την Ευρωπαϊκή Ένωση θα προστεθούν στον κατάλογο των ανησυχιών για τους τοπικούς δανειολήπτες, οι οποίοι αντιμετωπίζουν ήδη την έξαρση του πληθωρισμού και την υποχώρηση της στήριξης από την κεντρική τράπεζα της Ευρωζώνης.

Για τις εταιρείες, που ήδη αντιμετωπίζουν υψηλότερο κόστος δανεισμού, η απώλεια της πρόσβασης στα κεφάλαια της ΕΕ για την ανάκαμψη μετά την πανδημία θα αποδεικνυόταν καταστροφική.

Ο επικεφαλής πιστωτικός στρατηγικός αναλυτής του Bloomberg Intelligence, Mahesh Bhimalingam, προειδοποιεί ότι θα μπορούσε να πυροδοτήσει χρεοκοπίες και υποβαθμίσεις αξιολογήσεων.

Οι ιταλικές επιχειρήσεις βαρύνουν πάνω από το 16% του ευρωπαϊκού δείκτη υψηλής απόδοσης του Bloomberg, περισσότερο από εκείνες οποιασδήποτε άλλης χώρας της ηπείρου.

Το σχέδιο ανάκαμψης

Αυτοί οι φόβοι εκδηλώθηκαν αυτή την εβδομάδα στα ομόλογα της κατασκευαστικής εταιρείας Webuild SpA.

Έπεσαν περισσότερο από 4,5 σεντς/ ευρώ, αφού η Meloni, πιθανώς η επόμενη πρωθυπουργός, δήλωσε στα ιταλικά μέσα ενημέρωσης ότι το σχέδιο ανάκαμψης της ΕΕ χρειάζεται προσαρμογές.

«Δεν μπορούμε να διακινδυνεύσουμε να ανασταλούν ή ακόμη και να σταματήσουν οι μεταφορές κεφαλαίων από την ΕΕ στην Ιταλία», δήλωσε ο διευθύνων σύμβουλος της Webuild Pietro Salini σε εκδήλωση του κλάδου αυτή την εβδομάδα, καλώντας τους πολιτικούς ηγέτες να σεβαστούν το πλαίσιο και τους όρους του εθνικού σχεδίου μεταρρυθμίσεων που συμφωνήθηκε με την ΕΕ.

Ο πιο αδύναμος κρίκος

Με υψηλό χρέος, υποτονική ανάπτυξη και υψηλό πολιτικό ρίσκο, η Ιταλία θεωρείται εδώ και καιρό ο πιο αδύναμος κρίκος της Ευρώπης.

Και υπάρχει άφθονο προηγούμενο για την αστάθεια που συνδέεται με τις εκλογές - μια εκλογική διαδικασία του 2018 που προκάλεσε ανησυχίες για το μέλλον της συμμετοχής της Ιταλίας στο ευρώ φόρτωσε τους επενδυτές ομολόγων με τις μεγαλύτερες μηνιαίες απώλειες από την έναρξη των καταγραφών.

Η αθέτηση της δέσμευσης για δαπάνες και η αύξηση της χρηματοδότησης από την αγορά ομολόγων θα επιδείνωνε τον λόγο χρέους προς ΑΕΠ της Ιταλίας, που είναι ήδη ο δεύτερος υψηλότερος στην Ευρώπη με 151%.

Σύσφιξη της νομισματικής πολιτικής

Οι αγορές χρήματος δίνουν σχεδόν 85% πιθανότητα αύξησης των επιτοκίων κατά 75 μονάδες βάσης από την Ευρωπαϊκή Κεντρική Τράπεζα τον Οκτώβριο.

Οι υπεύθυνοι χάραξης πολιτικής εξετάζουν επίσης τον καλύτερο τρόπο για τη μείωση του τεράστιου ισολογισμού της ΕΚΤ.

Παρόλα αυτά, το υψηλότερο κόστος δανεισμού δεν θα αποτελούσε άμεση απειλή για την Ιταλία, η οποία εκμεταλλεύτηκε τα χρόνια των εξαιρετικά χαμηλών επιτοκίων για να επιμηκύνει τη μέση διάρκεια του χρέους της πέραν των επτά ετών.

Αλλά ο δανεισμός με πολύ υψηλότερες αποδόσεις για παρατεταμένη περίοδο θα είχε τελικά το τίμημά του, δήλωσε ο Stefan Moniet, επικεφαλής επενδύσεων της Lombard Odier Private Bank.

«Η Ιταλία έκανε το σωστό, επιμηκύνοντας τη διάρκεια του χρέους της.

Αλλά εξαρτάται επίσης από την πορεία της οικονομίας: αν υπάρξει ύφεση που θα διαρκέσει αρκετά χρόνια, η κατάστασή της είναι πολύ πιο επισφαλής", είπε.

O ίδιος επισήμανε ότι θα εξέταζε το ενδεχόμενο να αγοράσει περισσότερα ιταλικά κρατικά ομόλογα μόνο εάν η διαφορά απόδοσης έναντι της Γερμανίας ξεπερνούσε τις 300 μονάδες βάσης.

Την Παρασκευή 2/9 βρισκόταν στις 232 μονάδες βάσης, περισσότερο από 10 μονάδες βάσης κάτω από τα υψηλά διετίας που είχαν αγγίξει τον Ιούνιο.

Η καθησυχαστική παρέμβαση της ΕΚΤ και το νέο εργαλείο

Ένας παράγοντας που μετριάζει την ανησυχία των επενδυτών είναι ότι η ΕΚΤ θα συνεχίσει να ανακατευθύνει τα έσοδα από το χαρτοφυλάκιο ομολόγων της εποχής της πανδημίας προς την αγορά χρέους από τις χώρες της Νότιας Ευρώπης μέχρι τουλάχιστον το 2024.

Το νέο της εργαλείο, το Transmission Protection Instrument, έχει σχεδιαστεί για να μετριάσει τις αδικαιολόγητες εκτοξεύσεις του κόστους δανεισμού για τα ασθενέστερα μέλη της ευρωζώνης.

Παρόλα αυτά, οι επενδυτές μπορεί να εμπιστεύονται υπερβολικά αυτό το εργαλείο.

Εύθραυστος κυβερνητικός συνασπισμός

Αντί για μια διευκόλυνση διάσωσης για την Ιταλία, θα πρέπει να θεωρηθεί ως ένα μέσο για την πρόληψη της μετάδοσης σε όλο το μπλοκ, δήλωσε ο Beaute της Ostrum.

Ο ίδιος προειδοποίησε επίσης ότι ο συνασπισμός μεταξύ του κόμματος Αδελφοί της Ιταλίας της Meloni, της Lega του Salvini και της Forza Italia του Berlusconi φαινόταν εύθραυστος.

«Έχουν διαφορετικές απόψεις για το πώς πρέπει να είναι η Ιταλία", είπε.

«Δεν αποκλείουμε μια ανοιχτή κρίση κάποια στιγμή, αν αυτά τα κόμματα δεν μπορέσουν να κρατηθούν ενωμένα».

Οι συμμαχίες εντός των τειχών

Μια έτερη πιθανότητα για την Meloni θα ήταν να συμμαχήσει με την Ουγγαρία και την Πολωνία σε θέματα εξωτερικής πολιτικής και να κινηθεί ενάντια στο ευρωπαϊκό καταστημένο .

Αυτό το αντιευρωπαϊκό μέτωπο είναι θεωρητικά δυνατό και θα μπορούσε να στηρίξει μια εθνικιστική αφήγηση που θα επεκταθεί στη Γηραιά Ήπειρο.

Ωστόσο, τα πρακτικά αποτελέσματα θα ήταν φτωχά επειδή οι τρεις χώρες δεν θα μπορούσαν να εμποδίσουν τις άλλες.

Ο τρόπος με τον οποίο η ΕΕ αποφασίζει για την εξωτερική πολιτική μειώνει την πιθανότητα veto.

Οι κυρώσεις κατά της Ρωσίας, για παράδειγμα, επιβάλλονται στο πλαίσιο της Κοινής Εξωτερικής Πολιτικής Στρατηγικής (ΚΕΠΠΑ) στην οποία τα μέτρα εφαρμόζονται είτε σε επίπεδο ΕΕ είτε σε εθνικό επίπεδο.

Μέτρα όπως embargo όπλων ή περιορισμοί εισδοχής εφαρμόζονται απευθείας από τα κράτη μέλη, τα οποία είναι νομικά υποχρεωμένα να ενεργούν σύμφωνα με τις αποφάσεις του Συμβουλίου ΚΕΠΠΑ.

Άλλες αποφάσεις για τη διακοπή ή τη μείωση των οικονομικών σχέσεων με τρίτη χώρα, συμπεριλαμβανομένης της δέσμευσης κεφαλαίων και οικονομικών πόρων, εφαρμόζονται με τη χρήση κανονισμού που απαιτεί ειδική πλειοψηφία.

Τέτοιοι κανονισμοί είναι δεσμευτικοί και ισχύουν άμεσα σε όλη την ΕΕ.

Η Ιταλία, η Πολωνία και η Ουγγαρία δεν είναι αρκετά μεγάλες ώστε να σχηματίσουν μια μειοψηφία διαρκούς αρνησικυρίας.

Ενώπιον δύσκολων επιλογών

Είναι πολύ πιθανό ότι, μόλις έρθει στην εξουσία, η Meloni θα ενστερνισθεί μια πιο συμβατική πολιτική γραμμή προς την Ευρώπη.

Μπορεί να μειώσει τις εκκλήσεις της για την εθνική κυριαρχία της Ιταλίας έναντι των ευρωπαϊκών υποχρεώσεων

Αλλά ακόμα κι αν ακούγεται λιγότερο ευρωσκεπτικιστική, η Meloni δεν θα καταφέρει απαραίτητα να αξιοποιήσει την αλληλεγγύη της Ευρώπης.

Η επιτυχία των χρηματοδοτικών προγραμμάτων της Ευρώπης εξαρτάται από την αποτελεσματικότητα της διοικητικής εφαρμογής από την Ιταλία των μεταρρυθμίσεων και των επενδυτικών σχεδίων που συμφωνήθηκαν στο πρόγραμμα NG-EU.

Το ιστορικό των «Αδελφών της Ιταλίας» σε αυτό είναι πολύ φτωχό, όπως απέδειξε η προβληματική διαχείριση της δημαρχίας της Ρώμης μεταξύ 2008 και 2013.

Πρωτογενές πλεόνασμα τουλάχιστον 2%

Σύμφωνα με το ΔΝΤ, ακόμη και στο καλύτερο σενάριο —δηλαδή, ακόμη κι αν όλα τα έργα NG-EU ενεργοποιηθούν αποτελεσματικά — η δυνητική ανάπτυξη της Ιταλίας μπορεί να φτάσει το 0,8% το πολύ.

Με τα ευρωπαϊκά επιτόκια σε μέσα ιστορικά επίπεδα, η κυβέρνηση της Ιταλίας θα πρέπει να συνεχίσει να καταγράφει πρωτογενές δημοσιονομικό πλεόνασμα τουλάχιστον 2%, μόνο και μόνο για να διατηρήσει σταθερό τον λόγο χρέους προς ΑΕΠ.

Σύμφωνα με τους Financial Times, σε δημοσίευμά τους τον Αυγουστό τα hedge funds χτίζουν ήδη το μεγαλύτερο στοίχημα έναντι του ιταλικού χρέους από το 2008.

Θα καθησυχάσει πλήρως τις αγορές;

Σε περίπτωση κρίσης χρέους, οι εκκλήσεις για επάνοδο του σημερινού απερχόμενου πρωθυπουργού Mario Draghi θα γίνουν πιο δυνατές.

Σε αυτό το πλαίσιο, η Meloni πρέπει να κάνει τα πάντα για να καθησυχάσει τις αγορές.

Ωστόσο, για να αποφευχθεί μια τραυματική κρίση χρέους, κάθε χρόνο η ιταλική κυβέρνηση θα πρέπει να ζητά από τους Ιταλούς να παραδώσουν τουλάχιστον το 2% των εισοδημάτων τους στο κράτος — περισσότερα από όσα λαμβάνουν από το ίδιο το κράτος όσον αφορά τις υπηρεσίες και την πρόνοια.

Τριάντα χρόνια μαζικής αμφισβήτησης του πολιτικού συστήματος δύσκολα πρόκειται να εκλείψουν με τον κίνδυνο η Ιταλία να μετατραπεί σε μια πολιτική μαύρη τρύπα.. για όλη τη Δύση.

www.bankingnews.gr

Σχόλια αναγνωστών