Η αγορά ακινήτων είναι «το απόλυτο θεμέλιο» για τη χρηματοπιστωτική σταθερότητα στην Κίνα

Μια σπειροειδής κρίση σταματημένων έργων έχει πλήξει την εμπιστοσύνη εκατοντάδων χιλιάδων αγοραστών κατοικιών, προκαλώντας μποϊκοτάζ στις πληρωμές στεγαστικά δάνεια σε περισσότερες από 90 πόλεις και προειδοποιήσεις για ευρύτερους συστημικούς κινδύνους.

Το μεγάλο ερώτημα τώρα δεν είναι αν, αλλά πόσο θα χτυπήσει το τραπεζικό σύστημα των 56 τρισ. δολαρίων της χώρας.

Σε ένα χειρότερο σενάριο, η S&P Global Ratings εκτίμησε ότι 2,4 τρισεκατομμύρια γιουάν (356 δισεκατομμύρια δολάρια), ή το 6,4% των στεγαστικών δανείων, βρίσκονται σε κίνδυνο, ενώ η Deutsche Bank προειδοποιεί ότι τουλάχιστον το 7% των στεγαστικών δανείων βρίσκεται σε κίνδυνο.

Το δίλημμα των τραπεζών

Μέχρι στιγμής, οι τράπεζες έχουν αναφέρει μόλις 2,1 δισεκατομμύρια γιουάν σε ληξιπρόθεσμα στεγαστικά δάνεια που επηρεάζονται άμεσα από τα μποϊκοτάζ.

«Οι τράπεζες βρίσκονται σε δύσκολη θέση», δήλωσε ο Zhiwu Chen, καθηγητής οικονομικών στο Πανεπιστήμιο του Χονγκ Κονγκ Business School.

«Αν δεν βοηθήσουν τις κατασκευαστικές να ολοκληρώσουν τα έργα, θα κατέληγαν να χάσουν πολύ περισσότερα.

Εάν το κάνουν, αυτό φυσικά θα έκανε την κυβέρνηση ευτυχισμένη, αλλά προσθέτουν περισσότερο στην έκθεσή τους σε καθυστερημένα έργα ακινήτων».

Ήδη επηρεασμένη η Κίνα από την επιβράδυνση της οικονομικής ανάπτυξης, τις διαταραχές του Covid και την υψηλή ανεργία των νέων, το Πεκίνο τοποθετεί τη χρηματοπιστωτική και κοινωνική σταθερότητα στην κορυφή των προτεραιοτήτων του.

Οι προσπάθειες που έχουν προβλεφθεί μέχρι στιγμής περιελάμβαναν μια περίοδο χάριτος για πληρωμές στεγαστικών δανείων και ένα ταμείο που υποστηρίζεται από την κεντρική τράπεζα για τη χορήγηση οικονομικής υποστήριξης στους κατασκευαστές.

Είτε έτσι είτε αλλιώς, οι τράπεζες αναμένεται να διαδραματίσουν ενεργό ρόλο σε μια συντονισμένη κρατική διάσωση.

Γραφήματα που δείχνουν γιατί η κρίση θα μπορούσε να κλιμακωθεί και να υπονομεύσει τη χρηματοπιστωτική σταθερότητα:

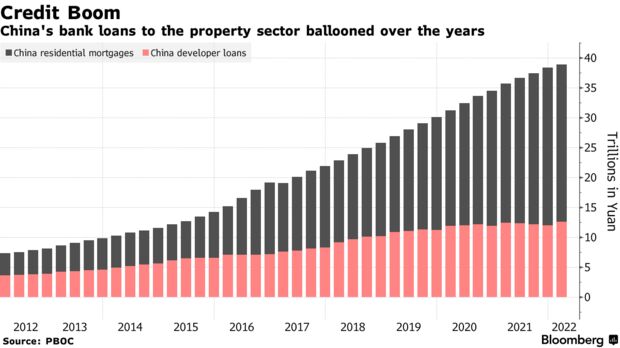

Η έκθεση των κινεζικών τραπεζών στον τομέα των ακινήτων ξεπερνά την έκθεση οποιουδήποτε άλλου κλάδου.

Υπήρχαν 39 τρισεκατομμύρια γιουάν εκκρεμών στεγαστικών δανείων και άλλα 13 τρισεκατομμύρια γιουάν δανείων σε ομίλους στα τέλη Μαρτίου, σύμφωνα με στοιχεία από τη Λαϊκή Τράπεζα της Κίνας.

Η αγορά ακινήτων είναι «το απόλυτο θεμέλιο» για τη χρηματοπιστωτική σταθερότητα στην Κίνα, δήλωσε ο διευθύνων σύμβουλος της Teneo Holdings, Gabriel Wildau.

Καθώς οι αρχές κινούνται για να ελέγχουν τους κινδύνους, οι τράπεζες με υψηλή έκθεση θα μπορούσαν να τεθούν υπό μεγαλύτερο έλεγχο.

Τα στεγαστικά δάνεια αντιπροσώπευαν περίπου το 34% των συνολικών δανείων στην Postal Savings Bank of China και China Construction Bank στα τέλη του 2021, πάνω από το ρυθμιστικό ανώτατο όριο του 32,5% για τις μεγαλύτερες τράπεζες.

Περίπου το 7% των εκκρεμών στεγαστικών δανείων θα μπορούσε να επηρεαστεί εάν οι χρεοκοπίες εξαπλωθούν, σύμφωνα με την αναλύτρια της Deutsche Bank, Lucia Kwong.

Αυτή η εκτίμηση μπορεί να είναι ακόμα συντηρητική δεδομένης της περιορισμένης πρόσβασης σε πληροφορίες για τα ημιτελή έργα, είπε.

Για να περιορίσει τις επιπτώσεις, η Κίνα θα μπορούσε να αξιοποιήσει τις πλεονασματικές προβλέψεις κεφαλαίων και δανείων στις 10 μεγαλύτερες τράπεζες της, που ανέρχονται συνολικά σε 4,8 τρισεκατομμύρια γιουάν, σύμφωνα με έκθεση των Francis Chan και Kristy Hung, αναλυτών της Bloomberg Intelligence.

Οι τοπικές τράπεζες θα μπορούσαν να επωμιστούν περισσότερες ευθύνες από τις αντίστοιχες κρατικές, με βάση τα προηγούμενα προγράμματα διάσωσης και επίσης λόγω των ισχυρότερων δεσμών τους με τις τοπικές κυβερνήσεις, αν και τα κεφαλαιακά τους αποθέματα υστερούν πολύ από τον μέσο όρο της βιομηχανίας.

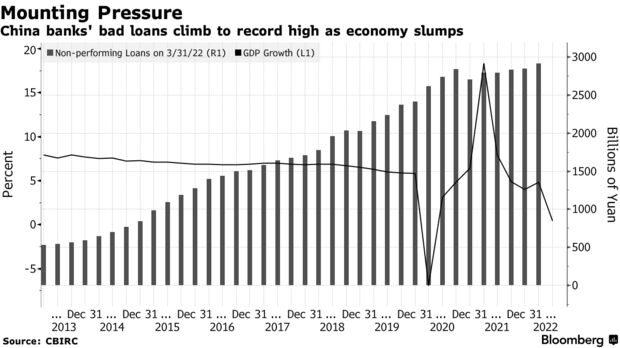

Οι κινεζικές τράπεζες έχουν αντλήσει ένα ρεκόρ κεφαλαίου το πρώτο εξάμηνο από τις πωλήσεις ομολόγων, καθώς προετοιμάζονται για μια πιθανή άνοδο των επιβαρυμένων δανείων.

Τα επισφαλή δάνεια, τα οποία ανέρχονταν σε 2,9 τρισεκατομμύρια γιουάν στα τέλη Μαρτίου, πρόκειται να φτάσουν σε νέα ρεκόρ και να πιέσουν περαιτέρω μια οικονομία που επεκτείνεται με τον πιο αργό ρυθμό από την έναρξη της επιδημίας Covid.

Ενώ το συνολικό χρέος προς το ΑΕΠ της Κίνας προβλέπεται να ανέλθει σε νέο ρεκόρ φέτος, οι καταναλωτές ήταν απρόθυμοι να αναλάβουν μεγαλύτερη μόχλευση.

Αυτό έχει πυροδοτήσει μια συζήτηση σχετικά με τον κίνδυνο να πέσει η Κίνα σε «ύφεση του ισολογισμού», με νοικοκυριά και εταιρείες να περικόπτουν τις δαπάνες και τις επενδύσεις τους.

Η αύξηση του διαθέσιμου εισοδήματος επιβραδύνεται, βλάπτοντας περαιτέρω την ικανότητα των αγοραστών κατοικιών να εξυπηρετούν τα χρέη τους.

Η εξασθένηση των τιμών των κατοικιών της Κίνας είχε εξαπλωθεί σε 48 από τις 70 μεγάλες πόλεις τον Ιούνιο, από 20 τον Ιανουάριο.

Η S&P Global προβλέπει ότι οι πωλήσεις κατοικιών θα μπορούσαν να μειωθούν έως και 33% φέτος εν μέσω του μποϊκοτάζ των στεγαστικών δανείων, συμπιέζοντας περαιτέρω τη ρευστότητα των προβληματικών προγραμματιστών και οδηγώντας σε περισσότερες χρεοκοπίες.

Περίπου 28 από τους 100 κορυφαίους ομίλους ακινήτων βάσει πωλήσεων είτε έχουν αθετήσει ομόλογα είτε διαπραγματεύτηκαν επεκτάσεις χρέους με τους πιστωτές το περασμένο έτος, σύμφωνα με την Teneo.

Οι επενδύσεις σε ακίνητα, που οδηγούν τη ζήτηση για αγαθά και υπηρεσίες που αντιπροσωπεύουν περίπου το 20% του ακαθάριστου εγχώριου προϊόντος της χώρας, σημείωσαν βουτιά 9,4% τον Ιούνιο.

Τα τραπεζικά κέρδη διακυβεύονται.

Αφού κατέγραψαν την ταχύτερη αύξηση σε σχεδόν μια δεκαετία πέρυσι, οι τράπεζες της χώρας αντιμετωπίζουν ένα δύσκολο 2022 καθώς η κυβέρνηση τους πιέζει να στηρίξουν την οικονομία με κόστος κερδών.

Μια επιβράδυνση κατά 10 ποσοστιαίες μονάδες στην αύξηση των επενδύσεων σε ακίνητα μεταφράζεται σε αύξηση κατά 28 μονάδες βάσης στα συνολικά επισφαλή δάνεια, που σημαίνει μείωση 17% στα κέρδη τους το 2022, εκτιμούν οι αναλυτές της Citigroup με επικεφαλής την Judy Zhang σε έκθεση της 19ης Ιουλίου.

www.bankingnews.gr

Σχόλια αναγνωστών