Σχετικά Άρθρα

Roubini: Πιθανότητα πάνω από 60% για σοκ ύφεσης την επόμενη διετία - Σοβαρά χτυπήματα σε μετοχές και ομόλογα

Μία πολιτικά καθοδηγούμενη ρωσική χρεοκοπία θα «αναποδογυρίσει» την παγκόσμια οικονομία – Ντόμινο κρίσης χρέους

S&P: Προς χρεοκοπία η οικονομία της Ουκρανίας, υποβάθμιση στη βαθμίδα CCC+ με αρνητικές προοπτικές

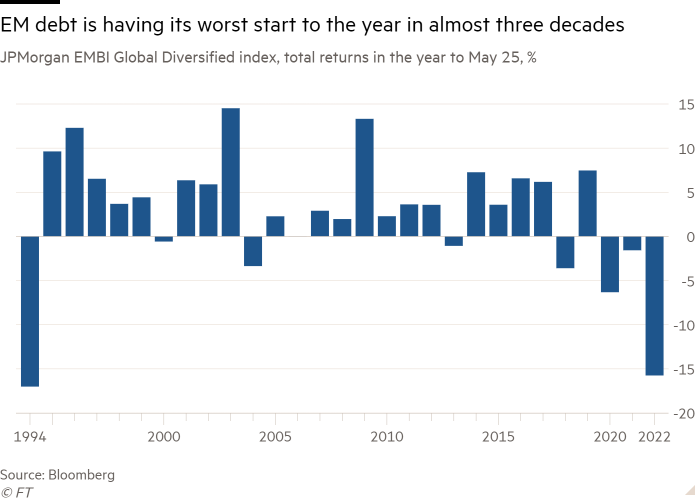

Τα ομόλογα των αναδυόμενων αγορών υφίστανται τις χειρότερες απώλειές τους εδώ και σχεδόν τρεις δεκαετίες, χτυπημένα από την αύξηση των επιτοκίων, την επιβράδυνση της ανάπτυξης και τον πόλεμο στην Ουκρανία, σύμφωνα με δημοσίευμα των Financial Times στις 28 Μαΐου 2022.

Ο δείκτης αναφοράς των κρατικών ομολόγων των αναδυόμενων αγορά (EM) εκφρασμένων σε δολάρια, ο JPMorgan EMBI Global Diversified, έχει καταγράψει αρνητική απόδοση περίπου μείον 15% μέχρι στιγμής το 2022, το χειρότερο ξεκίνημά του έτους από το 1994.

Η πτώση μετριάστηκε ελαφρά μόνο από ένα ράλι στις παγκόσμιες αγορές τις τελευταίες ημέρες, το οποίο τερμάτισε ένα σερί απωλειών επτά εβδομάδων για τις μετοχές της Wall Street.

Εισροές 36 δισ. δολ.

Σχεδόν 36 δισεκατομμύρια δολάρια έχουν εισρεύσει από αμοιβαία και διαπραγματεύσιμα ομολογιακά αμοιβαία κεφάλαια αναδυόμενων αγορών από την αρχή του έτους, σύμφωνα με στοιχεία της EPFR.

Οι ροές της αγοράς μετοχών έχουν επίσης αντιστραφεί από την αρχή αυτού του μήνα.

«Είναι σίγουρα το χειρότερο ξεκίνημα που μπορώ να θυμηθώ σε όλη την κατηγορία περιουσιακών στοιχείων και ασχολούμαι με την αγορά για περισσότερα από 25 χρόνια», δήλωσε ο Brett Diment, επικεφαλής του παγκόσμιου χρέους αναδυόμενων αγορών στην Abrdn.

Σε περιδίνηση

Οι αναπτυσσόμενες οικονομίες επλήγησαν σκληρά από την πανδημία του κορωνοϊού, επιβαρύνοντας τα δημόσια οικονομικά τους.

Ο αυξανόμενος πληθωρισμός, η επιβράδυνση της παγκόσμιας ανάπτυξης και η γεωπολιτική και χρηματοοικονομική αναστάτωση που προκλήθηκε από τον πόλεμο της Ρωσίας στην Ουκρανία έχουν εντείνει στις οικονομικές πιέσεις που αντιμετωπίζουν.

Οι επενδυτικές εκροές απειλούν να επιδεινώσουν την κατάσταση περιορίζοντας τη ρευστότητα.

Ο David Hauner, επικεφαλής της στρατηγικής στην Bank of America Global Research, δήλωσε ότι αναμένει ότι η κατάσταση θα επιδεινωθεί.

«Η μεγάλη εικόνα είναι ότι έχουμε τόσο μεγάλο πληθωρισμό παγκοσμίως και οι υπεύθυνοι χάραξης νομισματικής πολιτικής συνεχίζουν να εκπλήσσονται από το πόσο υψηλός είναι», είπε.

«Αυτό σημαίνει μεγαλύτερη νομισματική σύσφιξη και οι κεντρικές τράπεζες θα συνεχίσουν μέχρι μεχρι να φτάσει στα όριά της η οικονομία ή η αγορά».

Λιγότερο ελκυστικά

Ο Yerlan Syzdykov, επικεφαλής παγκόσμιων αναδυόμενων αγορών της Amundi, είπε ότι οι υψηλότερες αποδόσεις σε ανεπτυγμένες αγορές όπως οι ΗΠΑ —που οδηγούνται από τις αυξήσεις των επιτοκίων των κεντρικών τραπεζών— καθιστούν τα ομόλογα EM λιγότερο ελκυστικά.

«Στην καλύτερη περίπτωση θα βγάλετε μηδέν, στη χειρότερη θα χάσετε χρήματα [φέτος]», σημείωσε.

Η άνοδος των επιτοκίων

Ο Hauner δήλωσε ότι οι αυξήσεις των επιτοκίων στις μεγάλες ανεπτυγμένες οικονομίες της αγοράς δεν ήταν απαραιτήτως κακές για τα περιουσιακά στοιχεία των αναδυόμενων αγορών εάν συνοδεύονταν από οικονομική ανάπτυξη.

«Αλλά αυτό δεν ισχύει τώρα – έχουμε ένα μεγάλο πρόβλημα στασιμοπληθωρισμού και οι κεντρικές τράπεζες αυξάνουν τα επιτόκια για να εξουδετερώσουν τον ανεξέλεγκτο πληθωρισμό σε ορισμένες οικονομίες, όπως οι ΗΠΑ.

Αυτό είναι ένα πολύ ανθυγιεινό σκηνικό για τις αναδυόμενες αγορές».

Γεωπολιτικός κίνδυνος

Η Κίνα, η μεγαλύτερη αναδυόμενη αγορά στον κόσμο, έχει αντιμετωπίσει σημαντικα sell - off το τελευατίο διάστημα.

Οι ανησυχίες για τον γεωπολιτικό κίνδυνο, συμπεριλαμβανομένης της πιθανότητας ότι η Κίνα θα εισβάλει στην Ταϊβάν μετά τη ρωσική εισβολή στην Ουκρανία, είχαν αυξηθεί από την οικονομική επιβράδυνση καθώς η κυβέρνηση επέβαλε δρακόντεια lockdown για την επιδίωξη της πολιτικής της για μηδενικό Covid, δήλωσε ο Jonathan Fortun, οικονομολόγος στο το Institute of International Finance, το οποίο παρακολουθεί τις διασυνοριακές ροές assets προς τις αναδυόμενες αγορές.

Αναστροφή των ροών

Τα κινεζικά περιουσιακά στοιχεία έχουν λάβει μεγάλες αποκαλούμενες παθητικές εισροές τα τελευταία δύο χρόνια, σημείωσε, μετά τη συμπερίληψη της χώρας στους παγκόσμιους δείκτες που σήμαινε ότι οι διαχειριστές κεφαλαίων που προσπαθούσαν να αντικατοπτρίσουν τα σημεία αναφοράς τους αγόραζαν αυτόματα κινεζικές μετοχές και ομόλογα.

Φέτος, ωστόσο, τέτοιες ροές είχαν αντιστραφεί, με περισσότερα από 13 δισεκατομμύρια δολάρια να εγκαταλείπουν τα κινεζικά ομόλογα τον Μάρτιο και τον Απρίλιο και περισσότερα από 5 δισεκατομμύρια δολάρια να εγκαταλείπουν τις κινεζικές μετοχές, σύμφωνα με στοιχεία του IIF.

«Προετοιμαζόμαστε για αρνητικές εκροές από την Κίνα για το υπόλοιπο του τρέχοντος έτους», δήλωσε ο Fortun.

«Αυτό είναι μια πολύ μεγάλη υπόθεση».

Οι διαχειριστές κεφαλαίων δεν έχουν διαθέσει μέρος των χρημάτων που αποσύρθηκαν από την Κίνα σε άλλα περιουσιακά στοιχεία των αναδυόμενων αγορών δήλωσε, με αποτέλεσμα μια ευρεία υποχώρησή τους συνολικά.

Τιμές των εμπορευμάτων

Το σοκ στις τιμές των εμπορευμάτων που προκλήθηκε από τον πόλεμο στην Ουκρανία έχει επιβαρύνει πολλές αναπτυσσόμενες χώρες που βασίζονται στις εισαγωγές για να καλύψουν τις ανάγκες τους σε τρόφιμα και ενέργεια.

Αλλά αυτό έφερε επίσης ορισμένους νικητές μεταξύ των εξαγωγέων εμπορευμάτων.

Ο Diment at Abrdn σημείωσε ότι, ενώ τα ομόλογα σε τοπικό νόμισμα στον δείκτη JPMorgan GBI-EM έχουν συνολικές αποδόσεις μείον 10 τοις εκατό μέχρι στιγμής φέτος σε όρους δολαρίου, υπάρχει μεγάλη απόκλιση μεταξύ των κρατών.

Ουγγαρία και Βραζιλία

Τα ομόλογα που εκδόθηκαν από την Ουγγαρία, η οποία βρίσκεται κοντά στον πόλεμο και βασίζεται στις ρωσικές εισαγωγές ενέργειας, έχουν χάσει 18% το 2022

Αυτά της Βραζιλίας, ενός μεγάλου εξαγωγέα βιομηχανικών αγαθών και τροφίμων, αυξήθηκαν κατά 16 % σε όρους δολαρίου.

Ο Diment σημεώισε ότι οι αποτιμήσεις του χρέους των αναδυόμενων οικονομιών "φαίνονται αναμφισβήτητα αρκετά ελκυστικές τώρα" και ότι ο Abrdn έχει δει καθαρές εισροές μέχρι στιγμής

Πληθωρισμός και ανάπτυξη

Ωστόσο, ο Hauner στην Bank of America υποστήριξε ότι ο πάτος στις εκροές έρθει μόνο όταν οι κεντρικές τράπεζες στρέψουν την προσοχή τους από την καταπολέμηση του πληθωρισμού στην προώθηση της ανάπτυξης.

«Αυτό μπορεί να συμβεί κάποια στιγμή μέχρι το φθινόπωρο, αλλά δεν θεωρούμε ότι είμαστε ακόμα σε αυτό το σημείο», σημείωσε.

Το σενάριο της ύφεσης

Ο Syzdykov είπε ότι εξαρτάται από το εάν η έκρηξη του πληθωρισμού θα υποχωρήσει, επιστρέφοντας την παγκόσμια οικονομία σε μια ισορροπία μεταξύ χαμηλού πληθωρισμού και χαμηλών επιτοκίων.

Η εναλλακτική είναι ότι οι ΗΠΑ θα μπουν σε ύφεση το επόμενο έτος, καθοδηγώντας το κύμα της παγκόσμιας ύφεσης και ωθώντας τις αποδόσεις των αναδυόμενων αγορών ακόμα υψηλότερα, προειδοποίησε.

www.bankingnews.gr

Σχόλια αναγνωστών