Η τιμωρία των αποταμιευτών με τα αρνητικά επιτόκια και η εκπληκτική ανοχή των Γερμανών στην καταστροφή του νομίσματός τους

Σχετικά Άρθρα

ΕΚΤ: Σε τροχιά ανάκαμψης η παγκόσμια οικονομία - Εκτιμήσεις και κίνδυνοι για την Ευρωζώνη

Luis de Guindos (ΕΚΤ): Η οικονομία της ευρωζώνης συνηθίζει την Covid 19

Γερμανία: Τα κράτη να επιστρέψουν άμεσα στη δημοσιονομική πειθαρχία αλλιώς θα τα τιμωρήσουν οι αγορές

Lindner (ΥΠΟΙΚ Γερμανίας): Φορολογικές ελαφρύνσεις 30 δισεκ. ευρώ το 2023 αλλά και επιστροφή στη δημοσιονομική πειθαρχία

Δυσοίωνο εμφανίζεται το μέλλον της νομισματικής ένωσης της Ευρωζώνης, επισημαίνει ολοένα και μεγαλύτερος αριθμός οικονομικών αναλυτών.

Στο επίκεντρο του προβλήματος εντοπίζεται ο ρόλος της ΕΚΤ, η οποία μέσω της πολιτικής της νομισματικής χαλάρωσης ξεκίνησε μια πολιτική μεταφοράς πλούτου από τα δημοσιονομικά υπεύθυνα κράτη μέλη στα σπάταλα PIGS (τον χρεοκοπημένο Νότο δηλαδή) και τη Γαλλία.

Οι συνέπειες αυτών των πολιτικών είναι ότι οι σπάταλοι παγιδεύονται πλέον σε μη αναστρέψιμες παγίδες χρέους.

Τα repos και η κεϋνσιανή στροφή

Ακόμη και σε ένα κεϋνσιανό πλαίσιο, η νομισματική πολιτική της ΕΚΤ δεν αποσκοπεί πλέον στην τόνωση της οικονομίας, αλλά στη διατήρηση ενός καθεστώτος δημοσιονομικού εκτροχιασμού.

Η κατάσταση έχει επιδεινωθεί έτσι ώστε οι εμπορικές τράπεζες της Ευρωζώνης φαίνεται να έχουν περιορισμένη πίστωση στη Νέα Υόρκη, όπως αποδεικνύεται από την απροθυμία των αμερικανικών τραπεζών να συνάψουν συναλλαγές repos, οδηγώντας σε αποτυχία της αγοράς τον Σεπτέμβριο του 2019, όταν χρειάστηκε να παρέμβει η Fed.

Μη ελκυστική η αγορά των ευρω-ομολόγων

Η εξέταση των αριθμητικών δεδομένων υποδηλώνει έντονα ότι ακόμη και οι τράπεζες, οι ασφαλιστικές εταιρείες και τα συνταξιοδοτικά ταμεία της Ευρωζώνης δεν είναι πλέον καθαροί αγοραστές του δημόσιου χρέους της Ευρωζώνης.

Θα μπορούσε να οφείλεται στο ότι οι όροι πλέον δεν είναι ελκυστικοί.

Όμως, αν συμβαίνει αυτό, ευθύνονται τα πανδημικά προγράμματα αγοράς περιουσιακών στοιχείων της ΕΚΤ , όπως το PEPP που μειώνουν σκόπιμα τα επιτόκια σε σημείο που να μην είναι ελκυστικά, ακόμη και για επενδυτές που συνήθως τείνουν ευήκοα ώτα....

Πρακτικές της Γερμανίας της δεκαετίας του 1920

Ως εκ τούτου, χωρίς αντισταθμίσεις αποταμίευσης, η ΕΚΤ έχει προχωρήσει πλήρως στις πρακτικές του Rudolf Havenstein και ακολουθεί παρόμοιες πληθωριστικές πολιτικές με εκείνες που εξαθλίωσαν τη μεσαία τάξη της Γερμανίας και εφεραν πείνα στους εργάτες και τους ηλικιωμένους το διάστημα 1920-1923.

Το ότι ο γερμανικός λαός ανέχεται μια τέτοια προφανή καταστροφή του νομίσματός του για τρίτη φορά εδώ και εκατό χρόνια είναι απλά εκπληκτικό.

Θεσμοθετημένη η πρακτική Madoff

Οι κεντρικές τράπεζες που χρησιμοποιούν το νόμισμά τους για να αποσπάσουν τον πλούτο των αποταμιευτών απλώς ασκούν πρακτικές εξαπάτησης όπως ο Madoff.

Αλλά αντί να το καλύπτουν, επικαλούνται αμφισβητήσιμα στοιχεία για να δικαιολογήσουν την απροκάλυπτα δόλια συμπεριφορά τους.

Το οικονομικό παράδοξο που διαμορφώνεται είναι ένα τέτοιο παράδειγμα, όπου η τιμωρία των αποταμιευτών με τη μείωση των επιτοκίων - υποτίθεται για το ευρύτερο οικονομικό όφελος - δεν θεωρείται… κλοπή.

Η καταπίεση και η κλοπή

Αλλά όσο περισσότερο υφίσταται η κατάσταση, τόσο πιο καταπιεστικές και χειραγωγικές γίνονται οι μέθοδοι που χρησιμοποιεί το κράτος για να αναβάλει την αναπόφευκτη κρίση – δηλαδή τις αντιδράσεις των πολιτών από την αποκάλυψη της κλοπής.

Στην περίπτωση του ευρώ, έχουμε δει το σύστημα να μην δίνει στους αποταμιευτές τόκους από το 2012, ενώ η ποσότητα του χρήματος και της πίστωσης σε κυκλοφορία έχει μειωθεί κατά 63% (μετρούμενη με το δείκτη για την προσφορά χρήματος M3).

Η ψευδαίσθηση της σταθερότητας των τιμών

Επιπλέον, οι νομισματικές πολιτικές μπορούν να στηθούν για να δημιουργήσουν μια ψευδαίσθηση σταθερότητας τιμών.

Η Fed των ΗΠΑ αύξησε την αγορά ομολόγων που συνδέονται με τον πληθωρισμό (TIPS) από τον Μάρτιο του 2020 με ταχύτερο ρυθμό από ό,τι εκδόθηκαν από το Υπουργείο Οικονομικών των ΗΠΑ, ωθώντας τεχνητά τις τιμές TIPS προς τα πάνω και δημιουργώντας μια ψευδαίσθηση ότι η αγορά δεν ανησυχεί για τον πληθωρισμό.

Κόστος ζωής και ποσότητα χρήματος

Σύμφωνα με πλήθος οικονομολόγους τα στοιχεία για τον πληθωρισμό του Δείκτη τιμών Καταναλωτή αντικατοπτρίζουν αληθινά το κόστος ζωής, παρά τις αλλαγές με την πάροδο του χρόνου στο σχετικό «καλάθι» των τιμών.

Το ΑΕΠ εκπροσωπεί την οικονομική ανάπτυξη —μια αμφισβητήσιμη έννοια— και όχι αύξηση στην ποσότητα του χρήματος.

Επίσης ο πληθωρισμός εξαιτίας της νομισματική πολιτικής δεν έχει καμία σχέση με τις τιμές.

Οι στατιστικές έχουν σχεδιαστεί για να εξαπατούν. Όπως ειπε ένας διάσημος οικονομολόγος πριν από 200 χρόνια, «Μπορώ να αποδείξω οτιδήποτε με στατιστικά στοιχεία εκτός από την αλήθεια».

Τα στατιστικά ψεύδη

Μια περαιτέρω διαφορά μεταξύ της απάτης του Madoff και αυτής των νομισματικών αρχών είναι ότι το κράτος υποχρεώνει τους πάντες να υποταχθούν στις νομισματικές του απάτες δια νόμου.

Και από αυτό προκύπτει ότι όσο βαθύτερη είναι η νομισματική απάτη,, τόσο μεγαλύτερη είναι η επακόλουθη κρίση.

Το καλύτερο μέτρο για τις στρεβλώσεις της αγοράς από σκόπιμες ενέργειες των νομισματικών αρχών που έχουμε να μελετήσουμε είναι η διαφορά μεταξύ των πραγματικών αποδόσεων των ομολόγων και της εκτίμησης σε ποιο επίπεδο θα έπρεπε να βρίσκονται.

Με άλλα λόγια, οι εκτιμήσεις για το ύψος των πραγματικών αρνητικών αποδόσεων.

Ωστόσο, οποιαδήποτε τέτοια αξιολόγηση είναι εγγενώς υποκειμενική, με τις αγορές και τις στατιστικές είτε παραμορφωμένες, νοθευμένες ή ανίκανες να παράσχουν το σχετικό κριτήριο.

Αλλά είναι λογικό να υποθέσουμε ότι ο αντίκτυπος της τιμής, δηλαδή η προσαρμογή στις τιμές των ομολόγων καθώς ομαλοποιούνται οι αγορές, είναι μεγάλος

για εκείνα τα ομόλογα όπου οι ονομαστικές αποδόσεις των οποίος είναι αρνητικές.

Αυτό σημαίνει ότι η εστίασή μας πρέπει να κατευθύνεται ανάλογα.

Και οι δύο κύριες οικονομικές περιοχές όπου αυτό κατα κύριο λόγο συμβαίνει είναι η Ιαπωνία και η Ευρωζώνη.

Η τραπεζική αστάθεια

Η ΕΚΤ μείωσε για πρώτη φορά το επιτόκιο καταθέσεων στο 0% τον Ιούλιο του 2012.

Ακολούθησε η αρχική εισαγωγή αρνητικών επιτοκίων καταθέσεων -0,1% τον Ιούνιο του 2014, ακολουθούμενα από -0,2% αργότερα εκείνο το έτος, -0,3% το 2014, -0,4 % το 2016 και τελικά -0,5% τον Σεπτέμβριο του 2019.

Η τελευταία κίνηση συνέπεσε με την έκρηξη της αγοράς repos στη Νέα Υόρκη, την ημέρα που ολοκληρώθηκε η μεταβίβαση της κύριας αντιπροσωπείας της Deutsche Bank στην BNP με έδρα το Παρίσι.

Μπορούμε να υποθέσουμε με εύλογη βεβαιότητα ότι η σύμπτωση αυτών των γεγονότων έδειξε την απροθυμία των μεγάλων τραπεζών των ΗΠΑ να αναλάβουν οποιαδήποτε από αυτές τις τράπεζες ως αντισυμβαλλόμενους repo, καθώς τα hedge funds με λογαριασμούς στη Deutsche αποφάσισαν να μεταφέρουν τους λογαριασμούς τους αλλού.

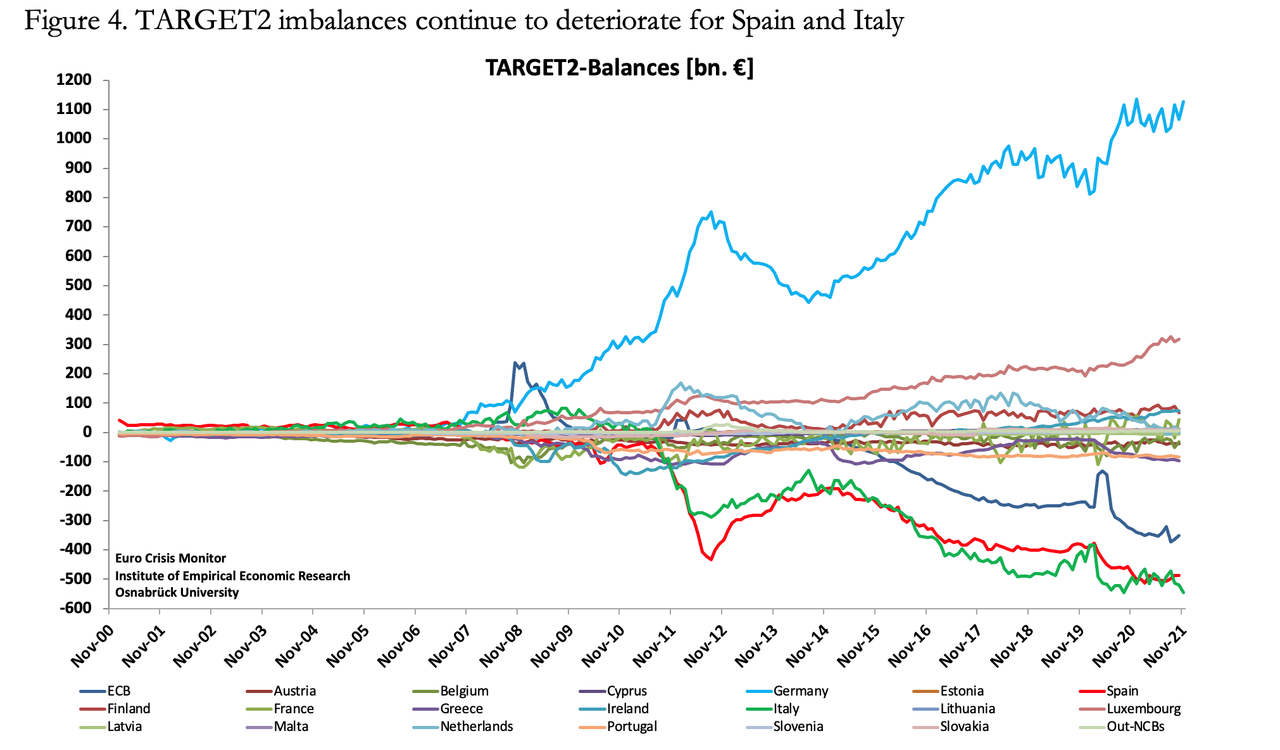

Ο πιστωτικός κύκλος του ευρώ έχει διαταραχθεί

Όταν οι τράπεζες αγοράζουν κρατικά χαρτιά, είναι συνήθως επειδή το βλέπουν ως την εναλλακτική λύση για την επέκταση χωρίς κινδύνους της πίστωσης σε μη χρηματοπιστωτικούς παράγοντες του ιδιωτικού τομέα.

Στην κανονική εξέλιξη ενός οικονομικού κύκλου, η διαδικασία της πίστωσης είναι κυκλική.

Τόσο οι κανονισμοί της Βασιλείας όσο και οι εθνικοί κανονισμοί ενισχύουν την ιδέα ότι το δημόσιο χρέος είναι ακίνδυνο, δίνοντάς του καθεστώς ασφαλούς καταφυγίου σε περιόδους αυξημένου κινδύνου.

Σε έναν ενάρετο κύκλο τραπεζικής πίστης, οι τράπεζες θα τείνουν να διατηρούν κρατικά γραμμάτια και ομόλογα με διάρκεια μικρότερη του ενός έτους και ανάλογα με την καμπύλη αποδόσεων θα κινούνται κατά μήκος της καμπύλης έως τα πέντε έτη το πολύ.

Αυτές οι θέσεις στη συνέχεια εκκαθαρίζονται όταν οι τράπεζες αποκτούν μεγαλύτερη αυτοπεποίθηση για τους όρους δανεισμού σε μη χρηματοπιστωτικούς δανειολήπτες όταν η οικονομία βελτιώνεται.

Όμως, όταν οι οικονομικές συνθήκες γίνονται στάσιμες και ο πιστωτικός κύκλος δαταράσσεται λόγω ανάσχεσης της οικονομικής ανάκαμψης, οι τράπεζες είναι δυνατόν συσσωρεύσουν θέσεις με μεγαλύτερες διάρκειες.

Οι μεγαλύτερες διάρκειες

Εκτός από την έλλειψη εναλλακτικών χρήσεων της τραπεζικής πίστωσης, αυτό συμβαίνει για διάφορους λόγους.

Οι επενδυτές αναζητούν ολοένα και μεγαλύτερη αστάθεια των τιμών σε μεγαλύτερες διάρκειες, οι κεντρικές τράπεζες ενθαρρύνουν την αυξημένη συμμετοχή των εμπορικών τραπεζών στις αγορές κρατικών ομολόγων και, εφόσον το επιτρέπει η καμπύλη των αποδόσεων, γενικά οι μεγαλύτερες διάρκειες προσφέρουν καλύτερες αποδόσεις.

Όσο περισσότερος χρόνος μεσολαβεί μεταξύ της επένδυσης σε κρατικά χαρτιά και της προώθησης της πιστωτικής επέκτασης υπέρ των δανειοληπτών του ιδιωτικού τομέα, τόσο μεγαλύτερος γίνεται ο κίνδυνος για την χρηματοπιστωτική σταθερότητα.

Ο τραπεζικός δανεισμός

Πριν από την πανδημία του Covid, ο συνολικός δανεισμός προς τα νοικοκυριά είχε μειωθεί από 9 τρισεκατομμύρια δολάρια ισοδύναμο το 2008 σε 7,4 τρισεκατομμύρια δολάρια το τέταρτο τρίμηνο του 2019.

Και για τις μη χρηματοπιστωτικές επιχειρήσεις, ο συνολικός δανεισμός μειώθηκε οριακά και κατά την ίδια περίοδο.

Ομολογουμένως, αυτήν την περίοδο σε καθαρή βάση οι όροι δανεισμού παρέμειναν στάσιμοι.

Ωστόσο, η τραπεζική πίστωση για αυτούς τους δύο τομείς θα έχει συρρικνωθεί, επιτρέποντας την καθαρή έκδοση ομολόγων με εξασφάλιση καταναλωτικού χρέους και από τις εταιρείες που εξασφαλίζουν φθηνή χρηματοδότηση εκδίδοντας εταιρικά ομόλογα με σχεδόν μηδενικά επιτόκια.

Μετά την έναρξη της πανδημίας, οι όροι δανεισμού επεκτάθηκαν υπό τις κυβερνητικές οδηγίες και ο δανεισμός και από τους δύο τομείς αυξήθηκε σημαντικά.

Προς μια κρίση χρέους

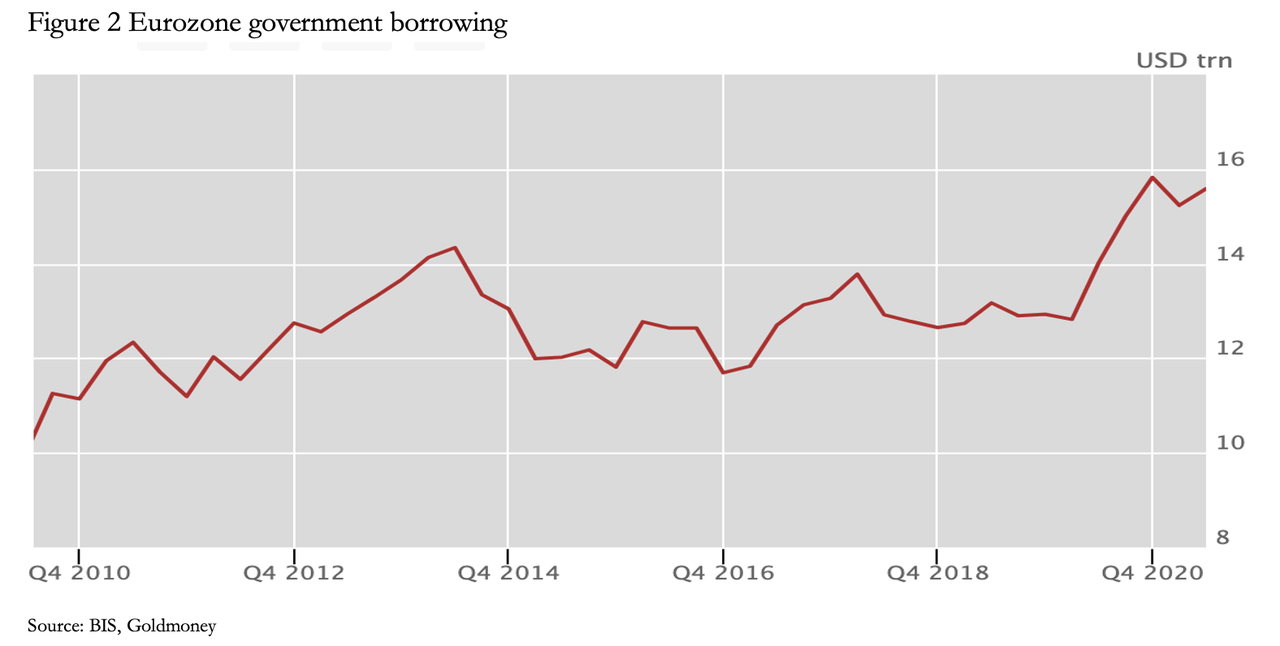

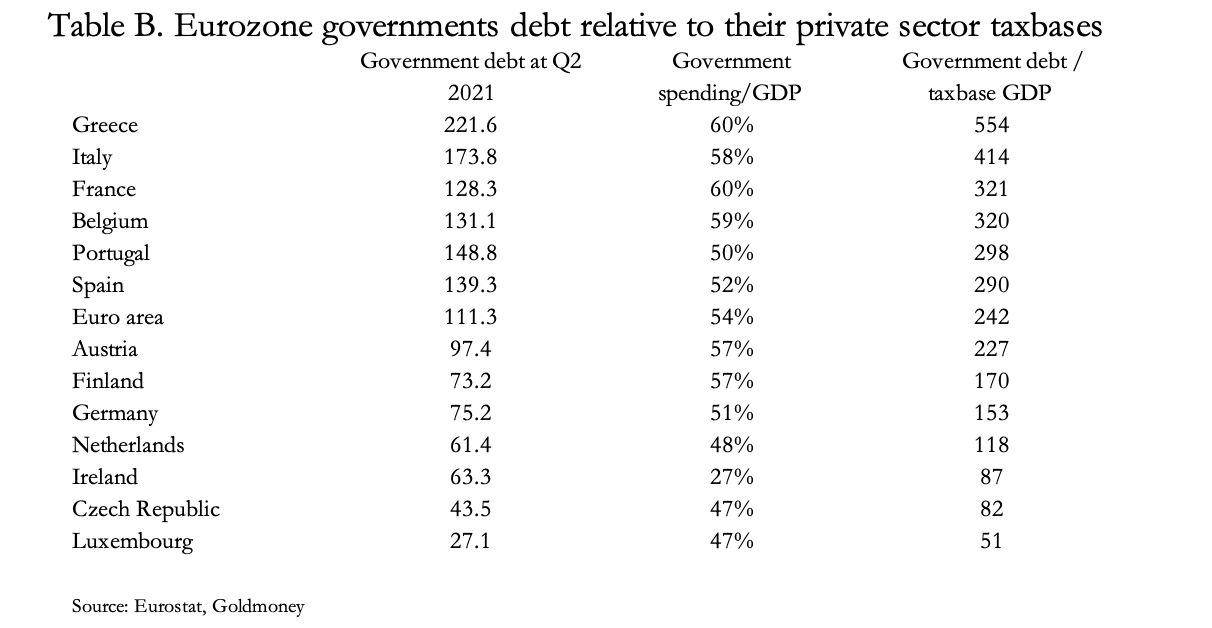

Η κατάσταση με το κρατικό χρέος της Ευρωζώνης οδηγεί ολόκληρο το παγκόσμιο χρηματοπιστωτικό και οικονομικό σύστημα προς μια κρίση χρέους - σε βαθμό που έχει γίνει ευρύτερα αποδεκτό.

Ιδιαίτερα για την Ελλάδα, την Ιταλία, τη Γαλλία, το Βέλγιο, την Πορτογαλία και την Ισπανία (με αυτή τη σειρά, το πρόβλημα είναι πιο οξύ.

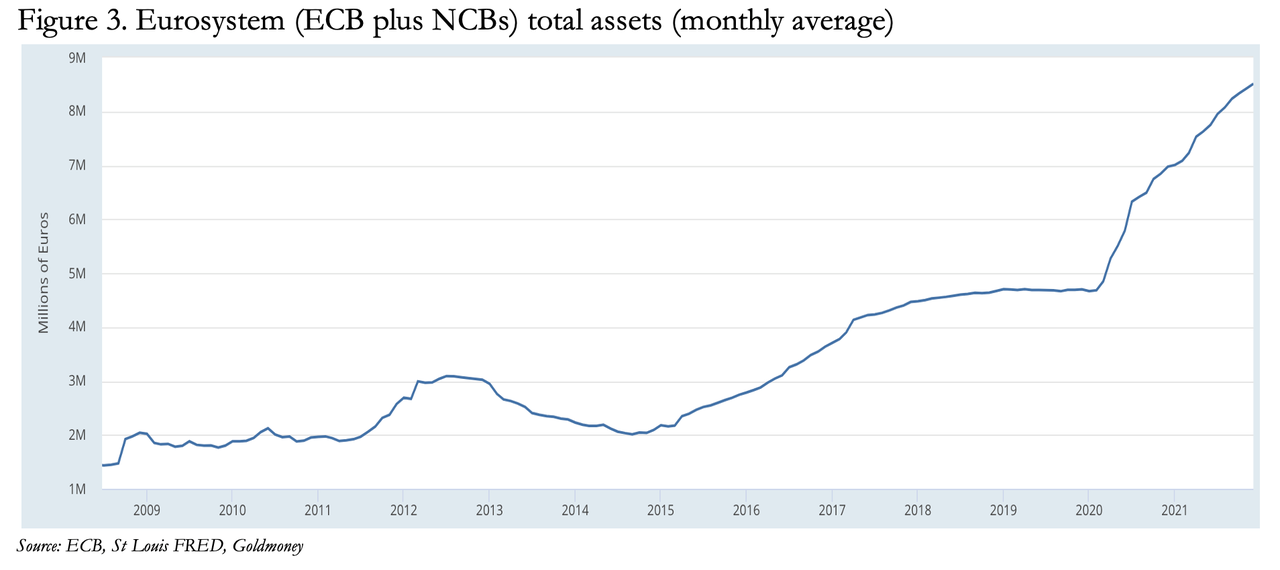

Επιβιώνουν μόνο επειδή η ΕΚΤ διασφαλίζει ότι μπορούν να πληρώσουν τις υποχρεώσεις τους χρηματοδοτώντας τους πλήρως μέσω του αύξησης της ποσότητας των ευρώ σε κυκλοφορία (δηλαδή τύπωμα χρήματος).

Στόχος της ΕΚΤ είναι να μεταφέρει πλούτο από τα πιο συνετά από τη δημοσιονομική άποψη κράτη μέλη στους σπάταλους καταστρέφοντας το νόμισμα.

Αποστασιοποίηση του τραπεζικού συστήματος

Στην πορεία, με βάση τα στοιχεία που παρέχει η Τράπεζα Διεθνών Διακανονισμών, το τραπεζικό σύστημα κάνει πιστώσεις στον ιδιωτικό τομέα και δεν συσσωρεύει καν κρατικά ομόλογα, κάτι που αποτελεί έκπληξη.

Όπως και οι τράπεζες στις ΗΠΑ, οι τράπεζες της Ευρωζώνης στρεφονται όλο και περισσότερο στις χρηματοοικονομικές δραστηριότητες και την κερδοσκοπία.

Το γεγονός ότι η ΕΚΤ χρηματοδοτεί τον καθαρό δημόσιο δανεισμό στο σύνολό του δείχνει ότι ακόμη και επενδυτικά ιδρύματα, όπως τα συνταξιοδοτικά ταμεία και οι ασφαλιστικές εταιρείες, μαζί με τις τράπεζες θα έρθουν μοιραία σε αντιπαράθεση σε σχέση με το δημόσιο χρέος.

Σημαίνει ότι οι αποταμιεύσεις δεν αντισταθμίζουν τις πληθωριστικές επιπτώσεις των εκδόσεων κρατικών ομολόγων.

Αντιπροσωπεύει τη λογική εξόδου από μια κατάσταση που έχει γίνει εξαιρετικά ανησυχητική και πληθωριστική.

Λήξη της έκτακτης κατάστασης

Τίθεται το ερώτημα για το πόσο καιρό μπορεί να συνεχιστεί αυτή η έκτακτη κατάσταση.

Πρέπει να τελειώσει κάποια στιγμή, και με την αποσταθεροποίηση ενός τραπεζικού συστήματος με υψηλή μόχλευση, το τέλος θα είναι μια κρίση.

Με το ΑΕΠ της να είναι παρόμοιο σε μέγεθος με αυτό της Κίνας (όπου εκτυλίσσεται την ίδια στιγμή μία κρίση στην κτηματαγορά), μια τραπεζική κρίση στην Ευρωζώνη θα μπορούσε να είναι το έναυσμα για ένα παγκόσμιο ντόμινο.

Το τέλος του ευρώ;

Όσον αφορά το μέλλον του ευρώ, φαίνεται απίθανο η ΕΚΤ να έχει την ικανότητα να αντιμετωπίσει την κρίση που θα εκτυλιχθεί

Έχει εξαπατήσει τα βόρεια κράτη, ιδιαίτερα τη Γερμανία, την Ολλανδία, τη Φινλανδία, την Ιρλανδία, την Τσεχική Δημοκρατία και το Λουξεμβούργο προς όφελος των σπάταλων, της Γαλλίας, της Ιταλίας και της Ισπανίας.

Είναι ένα ρήγμα που ενδέχεται να τερματίσει το ευρωσύστημα και την ίδια την ΕΚΤ.

Η αποδόμηση αυτής της άθλιας ρυθμιστικής πολίτικής ενδεχεται να οδηγήσει στο τέλος του ευρώ και, ενδεχομένως, της ίδιας της Ευρωπαϊκής Ένωσης.

www.bankingnews.gr

Σχόλια αναγνωστών