Καλύτερα να προλάβεις μια πιθανή κρίση παρά να αναγκαστείς να αντιδράσεις σε αυτήν

Κατά ειρωνικό τρόπο, η πρώτη μεγάλη κεντρική τράπεζα που πιθανότατα θα δοκιμαστεί το 2022 είναι αυτή που λίγοι φαντάζονται: Η Ευρωπαϊκή Κεντρική Τράπεζα.

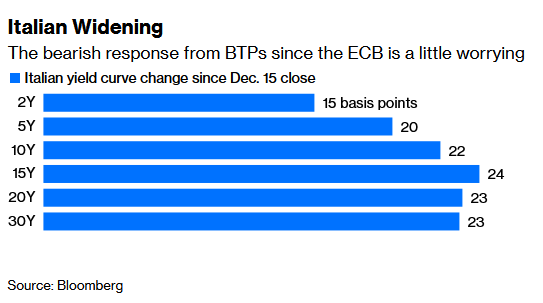

Σύμφωνα με το Bloomberg, από την παρουσίαση της αναθεώρησης της πολιτικής τόνωσης μετά την πανδημία στις 16 Δεκεμβρίου, υπήρξε μια σταδιακή αλλά επίμονη διεύρυνση των αποδόσεων των ιταλικών κρατικών ομολόγων, δείχνοντας ότι ο απογαλακτισμός των αγορών από την απεριόριστη ποσοτική χαλάρωση δεν είναι απλή υπόθεση.

Καθώς οι ιταλικές αποδόσεις αποτελούν τη βασική λυδία λίθο για το πώς συγκρατείται η ευρωζώνη, είναι θέμα ανησυχίας εάν δεν υπάρξει κάποια σταθεροποίηση.

Καλύτερα να προλάβεις μια πιθανή κρίση παρά να αναγκαστείς να αντιδράσεις σε αυτήν.

Λιγότερα κίνητρα το 2022

Στη συνέντευξη Τύπου της τον Δεκέμβριο, η Πρόεδρος της ΕΚΤ Christine Lagarde φρόντισε να παρουσιάσει το τέλος του προγράμματος QE για την πανδημία, γνωστό ως PEPP, ως μια πολύ ήπια αλλαγή του σχήματος στο προϋπάρχον Πρόγραμμα Αγοράς Περιουσιακών Στοιχείων (APP).

Αν και το υποκείμενο μήνυμα στήριξης ήταν ακόμα σαφές, θα υπάρξουν λιγότερα συνολικά νομισματικά κίνητρα το 2022 σε σχέση με τα δύο προηγούμενα χρόνια, σύμφωνα με το Bloomberg.

Αν και, σχεδόν τα τρία τέταρτα των καθαρών κρατικών εκδόσεων της ΕΕ θα εξακολουθήσουν να καλύπτονται από την κεντρική τράπεζα (από 125% το 2021).

Αυτή η μείωση είναι λογική γιατί η οικονομική ανάπτυξη έχει επιταχυνθεί σημαντικά, όπως και ο πληθωρισμός.

Η πορεία της πανδημίας

Ταυτόχρονα, παρά τα ραγδαία αυξανόμενα ποσοστά μόλυνσης και την αποκατάσταση των προληπτικών μέτρων, η παραλλαγή Omicron φαίνεται να προκαλεί λιγότερο σοβαρή ασθένεια, η οποία θα έχει ως αποτέλεσμα μικρότερη οικονομική ζημιά αυτή τη φορά.

Σε σύγκριση με την πρόσφατη ταχύτερη μείωση από την Federal Reserve και την αύξηση των επιτοκίων από την Τράπεζα της Αγγλίας, η χαλάρωση του κινήτρου της ΕΚΤ είναι μακράν η πιο ήπια.

Αλλά... υπάρχουν μεγαλύτερα υποκείμενα προβλήματα.

Το πρόβλημα... Ιταλία

Για την ΕΕ, το μεγαλύτερο πρόσημα παραμένει η Ιταλία — και όχι μόνο τα οικονομικά της αλλά και η πολιτική.

Η τελευταία υπηρεσιακή κυβέρνησή της, υπό την ηγεσία του πρώην προέδρου της ΕΚΤ Mario Draghi, σημείωσε υψηλές επιδόσεις κατά τη διάρκεια της πανδημίας.

Εξασφάλισε περισσότερα από 100 δισ. ευρώ (113,5 δισεκατομμύρια δολάρια) σε δημοσιονομική στήριξη που υποστηρίζεται από την ΕΕ για να βοηθήσει στην ανοικοδόμηση της ιταλικής οικονομίας, η οποία βρισκόταν στα πρόθυρα της ύφεσης πριν χτυπήσει ο Covid.

Οι σχέσεις με τις Βρυξέλλες και τα μεγάλα έθνη της ΕΕ έχουν βελτιωθεί αισθητά, ειδικά με τη μείωση της πολυπόθητης χαλάρωσης της Ιταλίας λόγω του επίμονου δημοσιονομικού της ελλείμματος.

Και οι αποδόσεις των γερμανικών ομολόγων αυξήθηκαν επίσης, αν και κάπως λιγότερο.

Η διαφορά μεταξύ των δύο χωρών, το καλύτερο βαρόμετρο για την πορεία του ευρώ, διευρύνθηκε επτά μονάδες βάσης από τη συνεδρίαση της ΕΚΤ.

Δεν είναι καταστροφικό, αν και έχει επιστρέψει στο ευρύτερο επίπεδο από τον Οκτώβριο του 2020.

Το βαρόμετρο της Ευρωζώνης

Ωστόσο, ο Draghi μπορεί να μην παραμείνει για πολύ ως πρωθυπουργός, αφού άφησε υπονοούμενα λίγο πριν από τα Χριστούγεννα ότι θα μπορούσε να επιδιώξει να γίνει Πρόεδρος, ένας ρόλος σε μεγάλο βαθμό τελετουργικός, στις αρχές του 2022.

Αυτό θα μπορούσε να αλλάξει το παιχνίδι στην ασταθή ιταλική πολιτική σκηνή, καθώς δεν υπάρχει κανένας ικανός αντικαταστάτης και σίγουρα όχι κάποιος που να είναι τόσο αγαπημένος στην αγορά.

Ο επιδέξιος χειρισμός της κρίσης του ευρώ πριν από μια δεκαετία έδωσε στον Draghi το παρατσούκλι «Il Maestro».

Τα μαθήματα του παρελθόντος

Ωστόσο, δεν υπάρχει λόγος να ανησυχεί κανείς υπερβολικά για την Ιταλία.

Αν και η ΕΚΤ μπορεί να σχεδιάζει να αγοράσει συνολικά λιγότερα, τελικά πήρε μαθήματα σχετικά με το πώς να προετοιμαστεί για αναπόφευκτες μελλοντικές κρίσεις.

Αυτή τη φορά δημιούργησε αρκετή ευελιξία στην ακόμα σημαντική ισχύ πυρός της.

Το Διοικητικό Συμβούλιο ήταν σκόπιμα ασαφές στην αποκάλυψη πόσο μηνιαίο QE θα αναλάβει το πρώτο τρίμηνο.

Θα μπορούσε να είναι ουσιαστικό: Υπάρχει ακόμη πολύς χώρος για το PEPP.

Παρόλο που θα αποσυρθεί, η επανεπένδυση των υφιστάμενων αποθεμάτων της ύψους 1,85 τρισ. ευρώ θα ανέρχεται σε περίπου 150 δισ. ευρώ ετησίως.

Θα εξακολουθεί να αγοράζει πολλές δεκάδες δισεκατομμύρια ευρώ ομολόγων μηνιαίως για το άμεσο μέλλον.

Η Lagarde ήταν προσεκτική για το εάν χρειαστούν ξανά ειδικά μέτρα, ενώ τα εμπόδια στη συνέχεια του PEPP είναι σχετικά ελάχιστα.

Σε συνδυασμό με την εκπληκτική νέα δημοσιονομική δύναμη της ΕΕ από το ταμείο Ανάκαμψης 800 δισ. ευρώ, το οποίο μόλις άρχισε να αναπτύσσεται στην Ιταλία.

www.bankingnews.gr

Σύμφωνα με το Bloomberg, από την παρουσίαση της αναθεώρησης της πολιτικής τόνωσης μετά την πανδημία στις 16 Δεκεμβρίου, υπήρξε μια σταδιακή αλλά επίμονη διεύρυνση των αποδόσεων των ιταλικών κρατικών ομολόγων, δείχνοντας ότι ο απογαλακτισμός των αγορών από την απεριόριστη ποσοτική χαλάρωση δεν είναι απλή υπόθεση.

Καθώς οι ιταλικές αποδόσεις αποτελούν τη βασική λυδία λίθο για το πώς συγκρατείται η ευρωζώνη, είναι θέμα ανησυχίας εάν δεν υπάρξει κάποια σταθεροποίηση.

Καλύτερα να προλάβεις μια πιθανή κρίση παρά να αναγκαστείς να αντιδράσεις σε αυτήν.

Λιγότερα κίνητρα το 2022

Στη συνέντευξη Τύπου της τον Δεκέμβριο, η Πρόεδρος της ΕΚΤ Christine Lagarde φρόντισε να παρουσιάσει το τέλος του προγράμματος QE για την πανδημία, γνωστό ως PEPP, ως μια πολύ ήπια αλλαγή του σχήματος στο προϋπάρχον Πρόγραμμα Αγοράς Περιουσιακών Στοιχείων (APP).

Αν και το υποκείμενο μήνυμα στήριξης ήταν ακόμα σαφές, θα υπάρξουν λιγότερα συνολικά νομισματικά κίνητρα το 2022 σε σχέση με τα δύο προηγούμενα χρόνια, σύμφωνα με το Bloomberg.

Αν και, σχεδόν τα τρία τέταρτα των καθαρών κρατικών εκδόσεων της ΕΕ θα εξακολουθήσουν να καλύπτονται από την κεντρική τράπεζα (από 125% το 2021).

Αυτή η μείωση είναι λογική γιατί η οικονομική ανάπτυξη έχει επιταχυνθεί σημαντικά, όπως και ο πληθωρισμός.

Η πορεία της πανδημίας

Ταυτόχρονα, παρά τα ραγδαία αυξανόμενα ποσοστά μόλυνσης και την αποκατάσταση των προληπτικών μέτρων, η παραλλαγή Omicron φαίνεται να προκαλεί λιγότερο σοβαρή ασθένεια, η οποία θα έχει ως αποτέλεσμα μικρότερη οικονομική ζημιά αυτή τη φορά.

Σε σύγκριση με την πρόσφατη ταχύτερη μείωση από την Federal Reserve και την αύξηση των επιτοκίων από την Τράπεζα της Αγγλίας, η χαλάρωση του κινήτρου της ΕΚΤ είναι μακράν η πιο ήπια.

Αλλά... υπάρχουν μεγαλύτερα υποκείμενα προβλήματα.

Το πρόβλημα... Ιταλία

Για την ΕΕ, το μεγαλύτερο πρόσημα παραμένει η Ιταλία — και όχι μόνο τα οικονομικά της αλλά και η πολιτική.

Η τελευταία υπηρεσιακή κυβέρνησή της, υπό την ηγεσία του πρώην προέδρου της ΕΚΤ Mario Draghi, σημείωσε υψηλές επιδόσεις κατά τη διάρκεια της πανδημίας.

Εξασφάλισε περισσότερα από 100 δισ. ευρώ (113,5 δισεκατομμύρια δολάρια) σε δημοσιονομική στήριξη που υποστηρίζεται από την ΕΕ για να βοηθήσει στην ανοικοδόμηση της ιταλικής οικονομίας, η οποία βρισκόταν στα πρόθυρα της ύφεσης πριν χτυπήσει ο Covid.

Οι σχέσεις με τις Βρυξέλλες και τα μεγάλα έθνη της ΕΕ έχουν βελτιωθεί αισθητά, ειδικά με τη μείωση της πολυπόθητης χαλάρωσης της Ιταλίας λόγω του επίμονου δημοσιονομικού της ελλείμματος.

Και οι αποδόσεις των γερμανικών ομολόγων αυξήθηκαν επίσης, αν και κάπως λιγότερο.

Η διαφορά μεταξύ των δύο χωρών, το καλύτερο βαρόμετρο για την πορεία του ευρώ, διευρύνθηκε επτά μονάδες βάσης από τη συνεδρίαση της ΕΚΤ.

Δεν είναι καταστροφικό, αν και έχει επιστρέψει στο ευρύτερο επίπεδο από τον Οκτώβριο του 2020.

Το βαρόμετρο της Ευρωζώνης

Ωστόσο, ο Draghi μπορεί να μην παραμείνει για πολύ ως πρωθυπουργός, αφού άφησε υπονοούμενα λίγο πριν από τα Χριστούγεννα ότι θα μπορούσε να επιδιώξει να γίνει Πρόεδρος, ένας ρόλος σε μεγάλο βαθμό τελετουργικός, στις αρχές του 2022.

Αυτό θα μπορούσε να αλλάξει το παιχνίδι στην ασταθή ιταλική πολιτική σκηνή, καθώς δεν υπάρχει κανένας ικανός αντικαταστάτης και σίγουρα όχι κάποιος που να είναι τόσο αγαπημένος στην αγορά.

Ο επιδέξιος χειρισμός της κρίσης του ευρώ πριν από μια δεκαετία έδωσε στον Draghi το παρατσούκλι «Il Maestro».

Τα μαθήματα του παρελθόντος

Ωστόσο, δεν υπάρχει λόγος να ανησυχεί κανείς υπερβολικά για την Ιταλία.

Αν και η ΕΚΤ μπορεί να σχεδιάζει να αγοράσει συνολικά λιγότερα, τελικά πήρε μαθήματα σχετικά με το πώς να προετοιμαστεί για αναπόφευκτες μελλοντικές κρίσεις.

Αυτή τη φορά δημιούργησε αρκετή ευελιξία στην ακόμα σημαντική ισχύ πυρός της.

Το Διοικητικό Συμβούλιο ήταν σκόπιμα ασαφές στην αποκάλυψη πόσο μηνιαίο QE θα αναλάβει το πρώτο τρίμηνο.

Θα μπορούσε να είναι ουσιαστικό: Υπάρχει ακόμη πολύς χώρος για το PEPP.

Παρόλο που θα αποσυρθεί, η επανεπένδυση των υφιστάμενων αποθεμάτων της ύψους 1,85 τρισ. ευρώ θα ανέρχεται σε περίπου 150 δισ. ευρώ ετησίως.

Θα εξακολουθεί να αγοράζει πολλές δεκάδες δισεκατομμύρια ευρώ ομολόγων μηνιαίως για το άμεσο μέλλον.

Η Lagarde ήταν προσεκτική για το εάν χρειαστούν ξανά ειδικά μέτρα, ενώ τα εμπόδια στη συνέχεια του PEPP είναι σχετικά ελάχιστα.

Σε συνδυασμό με την εκπληκτική νέα δημοσιονομική δύναμη της ΕΕ από το ταμείο Ανάκαμψης 800 δισ. ευρώ, το οποίο μόλις άρχισε να αναπτύσσεται στην Ιταλία.

www.bankingnews.gr

Σχόλια αναγνωστών