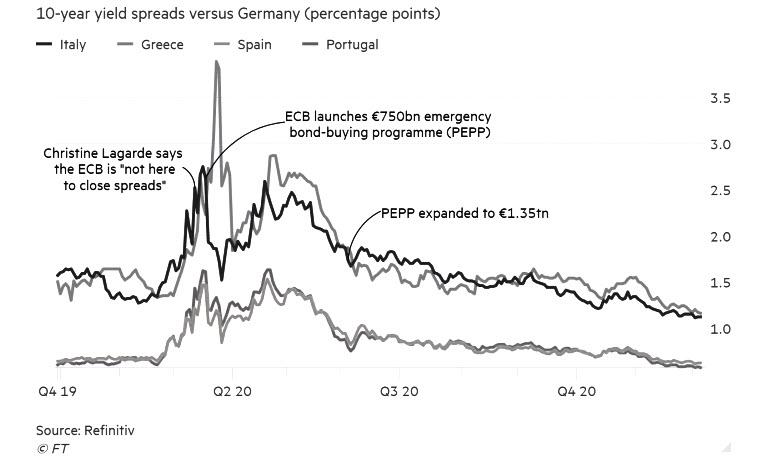

Με την ΕΚΤ να αναμένεται να επεκτείνει το PEPP κατά 500 δισ. ευρώ, οι επενδυτές γίνονται πιο θετικοί στην κατοχή περιφερειακών ομολόγων παρά την έκρηξη χρέους λόγω πανδημίας

Τον περασμένο Μάρτιο, η επικεφαλής της ΕΚΤ, Christine Lagarde, προκάλεσε μια μίνι κρίση όταν έκρινε ότι δεν ήταν καθήκον της Ευρωπαϊκής Κεντρικής Τράπεζας να περιορίσει το χάσμα στο κόστος δανεισμού μεταξύ των ισχυρότερων και ασθενέστερων μελών της ευρωζώνης.

Η πώληση ομολόγων και το χάος της αγοράς που προέκυψαν ώθησαν τον επικεφαλής οικονομολόγο της ΕΚΤ, Philip Lane, να καλέσει κρυφά μερικούς από τους μεγαλύτερους διαχειριστές περιουσιακών στοιχείων για να τους ηρεμήσει ότι η Lagarde δεν είχε ιδέα για το τι μιλούσε.

Εννέα μήνες μετά, οι επενδυτές έχουν τοποθετήσει all-in στοιχήματα ότι η ΕΚΤ άλλαξε γνώμη και είναι εδώ «για να κλείσει τα spread».

Πριν από την επόμενη συνεδρίαση της κεντρικής τράπεζας στις 10 Δεκεμβρίου 2020, οι Financial Times σημειώνουν ότι τα spreads στην περιφέρεια της ευρωζώνης έχουν συμπιεστεί από την αδιάκοπη ζήτηση για πιο επικίνδυνα ομόλογα.

Η αγορά βοήθησε στην ώθηση της 10ετούς απόδοσης της Πορτογαλίας κάτω από το μηδέν για πρώτη φορά.

Η Ισπανία δεν είναι πολύ πίσω και η Ιταλία - η τελευταία μεγάλη αγορά της ευρωζώνης που προσφέρει σημαντική θετική απόδοση σε μια δεκαετία - έχει δει τα spread της να πλησιάζουν στα χαμηλότερα επίπεδα από την κρίση χρέους της περιοχής πριν από μια δεκαετία.

Με την ΕΚΤ να αναμένεται να επεκτείνει το πρόγραμμα αγοράς περιουσιακών στοιχείων έκτακτης ανάγκης ύψους 1,35 τρισ. ευρώ (τουλάχιστον) κατά 500 δισ. ευρώ, οι επενδυτές γίνονται όλο και περισσότερο θετικοί στην κατοχή περιφερειακών ομολόγων παρά την έκρηξη στα επίπεδα χρέους που οφείλονται στην πανδημία.

Τι περιμένουν όμως οι αγορές στις 10/12;

- Ανακοίνωση των επιτοκίων πολιτικής της ΕΚΤ

- Το PEPP και το TLTRO έχουν ρυθμιστεί να τροποποιούνται, ενώ τα επιτόκια και το PSPP αναμένεται να παραμείνουν ανέπαφα

- Ο τελευταίος γύρος οικονομικών προβολών

Η προαναγγελία αλλαγών

Μετά την συνεδρίαση τον Οκτώβριο ανακοινώθηκε ότι θα αποκαλυφθούν περαιτέρω κίνητρα στην επερχόμενη συνάντηση.

Οι εκτιμήσεις κάνουν λόγο για αύξηση του PEPP κατά 500 δισ. ευρώ και παράταση 6 μηνών έως τον Δεκέμβριο του 2021.

Η πλειοψηφία των οικονομολόγων δεν αναμένει κάποια αλλαγή στο PSPP, ενώ δεν αποκλείεται να τροποποιηθούν οι παράμετροι των TLTRO.

Οι συνοδευτικές οικονομικές προβλέψεις αναμένεται να υποβαθμίσουν τις βραχυπρόθεσμες προοπτικές για τον πληθωρισμό, αλλά θα μπορούσε να δοθεί μεγαλύτερη εστίαση στις αρχικές προβλέψεις του 2023.

Όσον αφορά την ανάπτυξη, κάθε βραχυπρόθεσμη αισιοδοξία για τα εμβόλια θα μπορούσε να μετριαστεί από τον τρόπο με τον οποίο η ΕΚΤ αντιμετωπίζει το Ταμείο Ανάκαμψης που δεν έχει ακόμη ψηφιστεί.

Πρόσφατα δεδομένα

Το τρίτο τρίμηνο το ΑΕΠ της Ευρωζώνης επιβεβαιώθηκε σε ανάπτυξη 12,5% σε τριμηνιαία βάση και ύφεση 4,3% σε ετήσια.

Στο μέτωπο του πληθωρισμού, η εκτίμηση για το Νοέμβριο παρέμεινε στο -0,3%, με τον πυρήνα του ΔΤΚ να διατηρείται σταθερό στο 0,4%.

Τα δεδομένα της έρευνας έχουν επισημάνει τις διαφορετικές παρακαταθήκες των τομέων των υπηρεσιών και της μεταποίησης με την έκθεση Markit PMI σε ολόκληρη την Ευρωζώνη να δείχνει την πρώτη σε περιοχή ύφεσης και τη δεύτερη σε επέκταση.

Το ποσοστό ανεργίας στην Ευρωζώνη για τον Οκτώβριο ανήλθε στο 8,3%, με το ποσοστό να καλύπτεται από τα περιφερειακά προγράμματα στήριξης της απασχόλησης.

Πρόσφατες δηλώσεις

Πέρα από τη σαφή σήμανση στη συνάντηση του Οκτωβρίου από την Lagarde ότι το κίνητρο πρόκειται να αποκαλυφθεί τον Δεκέμβριο, η Πρόεδρος της ΕΚΤ επιβεβαίωσε ότι όλες οι επιλογές είναι στο τραπέζι.

Η Lagarde (11 Νοεμβρίου) μίλησε επίσης για την αποτελεσματικότητα των PEPP και TLTROs καθ 'όλη τη διάρκεια της πανδημίας, υποδηλώνοντας ότι "πιθανότατα θα παραμείνουν τα κύρια εργαλεία προσαρμογής".

Επιπλέον, επικεφαλής της ΕΚΤ τόνισε ότι "αυτό που έχει σημασία δεν είναι μόνο το επίπεδο των όρων χρηματοδότησης αλλά και η διάρκεια της πολιτικής στήριξης", υποδηλώνοντας ότι οποιαδήποτε επέκταση στο PEPP θα μπορούσε επίσης να αντιμετωπιστεί με παράταση από το τρέχον τελικό σημείο του τέλους Ιουνίου 2021.

Ο επικεφαλής οικονομολόγος Lane - που πολλοί θεωρούν ως ηγέτη της σκέψης στην ΕΚΤ - απηχεί τις απόψεις της Lagarde σχετικά με την αποτελεσματικότητα των PEPP και TLTROs, επισημαίνοντας επίσης ότι είναι σημαντικό η μακροοικονομική ανάκαμψη να μην εκτροχιασθεί από μια πρόωρη και απότομη λήξη της στήριξης.

Η γερμανίδα Schnabel του Διοικητικού Συμβουλίου, πρόσφατα παρατήρησε ότι η ΕΚΤ δεν είναι υποχρεωμένη να κάνει αυτό που περιμένει η αγορά, προτού δηλώσει ότι μια παράταση 12 μηνών στο PEPP είναι μια επιλογή που εξετάζεται, και ότι η ΕΚΤ θα μπορούσε επίσης να εξετάσει μια μεγαλύτερη διάρκεια ή ένα πιο ευνοϊκό επιτόκιο για τα TLTRO.

Ωστόσο, ο Αντιπρόεδρος de Guindos σημείωσε ότι η εξέλιξη των εμβολίων θα ληφθεί υπόψη στις αποφάσεις.

Όσον αφορά τις προοπτικές για περαιτέρω μείωση στο επιτόκιο καταθέσεων, ο Ισπανός de Cos αρνήθηκε να αποκλείσει τη μείωση των επιτοκίων, αλλά αναγνώρισε ότι τα επιτόκια ήταν κοντά στο κατώτατο όριο, ενώ ο Holzmann της Αυστρίας δήλωσε ότι μια τέτοια κίνηση δεν θα είχε αποτέλεσμα.

Επιτόκια

Από την άποψη των επιτοκίων, η συναίνεση δείχνει ότι η ΕΚΤ θα διατηρήσει τα επιτόκια σταθερά.

Μια πρόσφατη έρευνα ανέφερε ότι το επιτόκιο αντιστροφής για το επιτόκιο καταθέσεων ανέρχεται περίπου στο -1%, υποδηλώνοντας ότι υπάρχει περίπου 50 μ.β. χώρου έως ότου οι περαιτέρω μειώσεις επιτοκίων θα μπορούσαν να καταστούν αντιπαραγωγικές.

Ενώ όλες οι επιλογές είναι στο τραπέζι (και μπορεί να βοηθήσουν στην ανακούφιση ορισμένων από την πρόσφατη ανατίμηση του ευρώ), ο σχολιασμός από αξιωματούχους της κεντρικής τράπεζας δεν υποδήλωσε αλλαγές.

Ισολογισμός

Με τον ισολογισμό να θεωρείται ως το προτιμώμενο εργαλείο χαλάρωσης για το Διοικητικό Συμβούλιο, η εστίαση παραμένει σε τυχόν προσαρμογές στις πράξεις αγοράς ομολόγων.

Το PEPP έχει επί του παρόντος φάκελο 1,35 τρισ. ευρώ και πρόκειται να τεθεί σε λειτουργία τουλάχιστον μέχρι το τέλος Ιουνίου 2021, ενώ το κανονικό του πρόγραμμα αγορών περιουσιακών στοιχείων λειτουργεί με μηνιαίο ρυθμό 20 δισ. ευρώ μαζί με τις αγορές στο πλαίσιο του πρόσθετου προσωρινού κονδυλίου των 120 δισεκατομμυρίων ευρώ μέχρι το τέλος του 2020.

Μια έρευνα του Reuters ανέφερε ότι οι προσδοκίες είναι για αύξηση 500 δισ. ευρώ στο πρόγραμμα PEPP και 6μηνη παράταση έως τον Δεκέμβριο του 2021.

Η UBS αναμένει επίσης από την ΕΚΤ να επεκτείνει τη δέσμευσή της να επανεπενδύσει τα κεφάλαια των χρεωστικών τίτλων που έχουν αγοραστεί στο πλαίσιο PEPP κατά ένα άλλο έτος, από το τέλος του 2022 έως το τέλος του 2023.

Οι υπεύθυνοι χάραξης πολιτικής θα μπορούσαν να επιλέξουν να αυξήσουν το PEPP κατά περισσότερο από 500 δισ. ευρώ, ωστόσο, τις τελευταίες εβδομάδες οι υπεύθυνοι χάραξης πολιτικής έδωσαν μεγαλύτερη έμφαση στο να καθησυχάσουν την αγορά για τη διάρκεια της υποστήριξής τους.

Κατά συνέπεια, η Schnabel της ΕΚΤ έχει εκφράσει την πιθανότητα επέκτασης 12 μηνών (η συναίνεση δείχνει 6 μήνες) στο PEPP.

TLTROs

Δεδομένης της πρόσφατης ρητορικής από τους υπεύθυνους χάραξης πολιτικής σχετικά με την αποτελεσματικότητα των στοχευμένων πράξεων μακροπρόθεσμης αναχρηματοδότησης (TLTROs), μια τροποποίηση των τρεχουσών δραστηριοτήτων της έχει επίσης αποτελέσει μέρος της συναίνεσης πριν από τη συνεδρίαση.

Ως έχει, η διευκόλυνση έχει μόνο δύο δημοπρασίες (10 Δεκεμβρίου και 18 Μαρτίου 2021) με τους τρέχοντες όρους δανεισμού να τρέχουν με επιτόκιο -0,5% για τρία χρόνια ή τόσο χαμηλό όσο -1% για τράπεζες που πληρούν ορισμένες απαιτήσεις δανεισμού.

Η έρευνα του Reuters διαπίστωσε ότι 37 από τους 48 οικονομολόγους που ερωτήθηκαν αναμένουν ότι η ΕΚΤ θα αλλάξει τους όρους των TLTRO της, ωστόσο, υπάρχουν διαφορετικές απόψεις σχετικά με τον τρόπο με τον οποίο θα πραγματοποιηθεί.

Η Societe Generale επισημαίνει τέσσερις πιθανούς τρόπους με τους οποίους η ΕΚΤ θα μπορούσε να δράσει σε αυτό το μέτωπο:

1) θα μπορούσε να ανακοινώσει μεγαλύτερη διάρκεια, ή να σηματοδοτήσει συνεχή TLTROs,

2) θα μπορούσε να μειώσει το όριο για το καλύτερο διαθέσιμο επιτόκιο,

3) θα μπορούσε να μειώσει το καλύτερο επιτόκιο κάτω του -1% και

4) θα μπορούσε να περιλάβει νέους τύπους δανείων, όπως στεγαστικό δανεισμό.

Η SocGen προβλέπει "σε μεγάλο βαθμό αμετάβλητες συνθήκες" με "περίπου πέντε τριμηνιαίες πράξεις έως τον Μάρτιο του 2022, για εταιρικό δανεισμό μόνο, με 3ετή δάνεια στο -1% στην καλύτερη περίπτωση.

Tiering

Μια άλλη επιλογή για την ΕΚΤ θα μπορούσε να είναι η προσαρμογή στον υφιστάμενο πολλαπλασιαστή επιπέδων έξι (εξαιρουμένων των αρνητικών επιτοκίων) εν μέσω αυξανόμενων επιπέδων υπερβολικής ρευστότητας.

Ωστόσο, ένας περίπλοκος παράγοντας είναι ότι μεγάλο μέρος της πρόσφατης αύξησης της ρευστότητας αποδίδεται στη διευκόλυνση της ΕΚΤ TLTRO-III.

Ως εκ τούτου, μια αύξηση του πολλαπλασιαστή βαθμίδων θα μπορούσε να υπονομεύσει τις προσπάθειες της ΕΚΤ να υποχρεώσει τις τράπεζες να δανείζουν στον εταιρικό τομέα.

Μια επιλογή, σύμφωνα με την UBS, θα ήταν η ΕΚΤ να εξαιρέσει τα κεφάλαια από το TLTRO-III, οπότε θα μπορούσε να αυξήσει τον πολλαπλασιαστή κλιμάκωσης σε εννέα από έξι για να διατηρήσει το κόστος καταθέσεων των τραπεζών σταθερό.

Ωστόσο, η UBS υποδηλώνει ότι ακόμη και αυτό θα μπορούσε να αποδειχθεί πολύ γενναιόδωρο, δεδομένου του κινήτρου δανεισμού στο σύστημα TLTRO που μειώνει ήδη το καθαρό κόστος των καταθέσεων.

Ως εκ τούτου, η ελβετική τράπεζα δεν εκτιμά κάποια προσαρμογή σε αυτό το μέτωπο τον Δεκέμβριο.

Επιπλέον, η SGH Macro σημειώνει ότι η αύξηση του πολλαπλασιαστή είναι απίθανο να συμβεί, εκτός εάν συμβεί με συνοδευτική μείωση επιτοκίου.

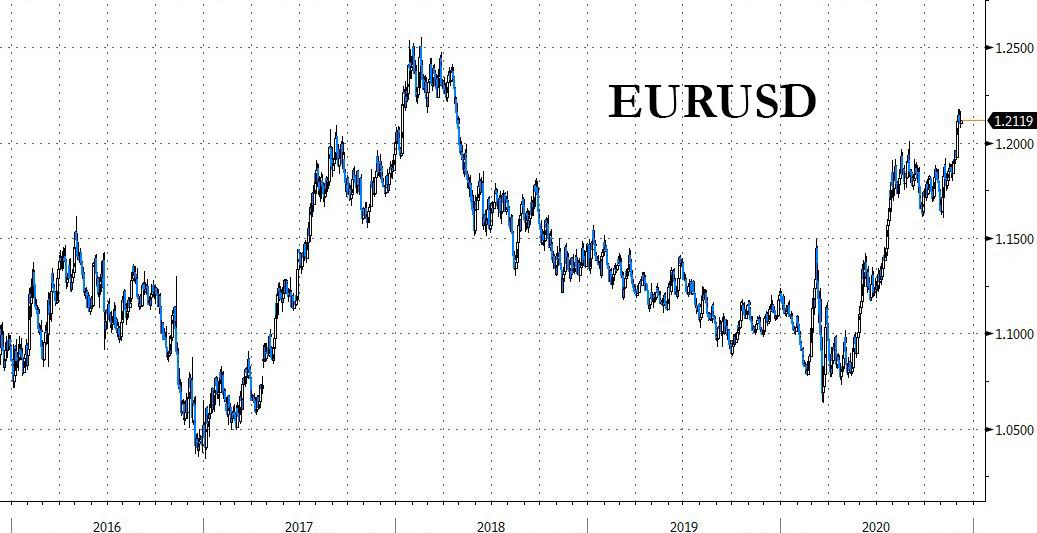

Η ανατίμηση του ευρώ

Η πρόσφατη ανατίμηση του ευρώ πάνω από τα επίπεδα του 1,20 ευρώ και των συναλλαγών σε επίπεδα που δεν έχουν παρατηρηθεί από το 2018, έθεσε ερωτήματα σχετικά με το εάν η ΕΚΤ θα επιχειρήσει να μειώσει το νόμισμα ή όχι.

Στη συνάντηση του Σεπτεμβρίου μετά την άνοδο του ευρώ, η Πρόεδρος Lagarde σημείωσε ότι "η ΕΚΤ δεν στοχεύει σε κάποιο επίπεδο συναλλαγματικής ισοτιμίας, αλλά θα συνεχίσει να παρακολουθεί τις εξελίξεις.

Ωστόσο, η Morgan Stanley αναφέρει ότι δεν είμαστε σε επίπεδα που θα αφορούν τους υπεύθυνους χάραξης πολιτικής, δεδομένου ότι η κίνηση του ευρώ είναι περισσότερο υποπροϊόν της αδυναμίας του δολαρίου, παρά της ισχύος του ευρώ.

Στην πραγματικότητα, το σταθμισμένο ευρώ είναι "λίγο πιο αδύναμο από ό,τι το καλοκαίρι", ως εκ τούτου ενδέχεται να αποδειχθεί ότι η ισοτιμία δεν αποτελεί σημαντικό χαρακτηριστικό της επερχόμενης συνάντησης.

Οι μακροοικονομικές εκτιμήσεις

Από την άποψη της ανάπτυξης, παρά το δυνητικά απογοητευτικό αποτέλεσμα του 4ου τριμήνου, αναμένονται καλύτερες εκτιμήσεις, για το 2020 στο -7,2% από -8,0%, σύμφωνα με την UBS.

Για το 2021, παρά τις θετικές ενημερώσεις για το εμβόλιο COVID, το αποτέλεσμα από το 4ο τρίμηνο του 2020 αναμένεται να οδηγήσει σε μια μέτρια αναβάθμιση των προβλέψεων της ΕΚΤ σε 5,0% από 5,5%, αν και αυτό εξαρτάται σε μεγάλο βαθμό από τον τρόπο με τον οποίο οι παράγοντες της ΕΚΤ ενσωματώσουν το Ταμείο Ανάκαμψης της ΕΕ.

Για το 2022 και το 2023, η ελβετική τράπεζα εκτιμά ανάπτυξη 3,9% και 1,9% αντίστοιχα.

Όσον αφορά τον πληθωρισμό, η UBS αναμένει ότι η ανάγνωση του 2020 θα αναθεωρηθεί χαμηλότερα στο 0,2%, δεδομένου ότι οι τελευταίοι μήνες είναι πιο ήπιοι σε σχέση με τις προσδοκίες της ΕΚΤ, ενώ το καλύτερο περιβάλλον ανάπτυξης θα πρέπει να αντισταθμίσει οποιαδήποτε πτώση από τις χαμηλότερες τιμές του πετρελαίου το 2021 και το 2022, αφήνοντάς τις αμετάβλητες στο 1,0% και 1,3%.

Στρατηγική επισκόπηση

Ένα ζήτημα που παραμένει στην ΕΚΤ είναι η συνεχιζόμενη στρατηγική επισκόπηση.

Η επανεξέταση καθυστέρησε από την πανδημία με τα ευρήματά της να μην αναμένεται να ανακοινωθούν μέχρι τον Σεπτέμβριο του 2021.

Ωστόσο, στις 30 Σεπτεμβρίου, η Πρόεδρος Lagarde τόνισε ότι θα υπάρξουν ορισμένες προκαταρκτικές εκτιμήσεις.

Σημείωσε δε ότι η ΕΚΤ θα εξετάσει το ενδεχόμενο να απομακρυνθεί από τον τρέχοντα στόχο του πληθωρισμού «κάτω, αλλά κοντά στο 2%» και να κινηθεί προς έναν πιο «συμμετρικό» στόχο που θα ανέχεται την υπέρβαση του ορίου του 2%.

Πριν από τη συνάντηση του Οκτωβρίου, η Morgan Stanley εκτίμησε ότι η επιτάχυνση της έκδοσης του αποτελέσματος της επανεξέτασης θα μπορούσε να ισοδυναμεί με μια άλλη επιλογή πολιτικής για την ΕΚΤ.

Ωστόσο, τα κράτη μέλη σημείωσαν ότι δεδομένου του τρέχοντος χρονικού πλαισίου, φαίνεται αβάσιμο το ότι τα ευρήματα θα μπορούσαν να δημοσιευθούν βραχυπρόθεσμα, ιδίως δεδομένης της έκθεσης διαφορετικών απόψεων σχετικά με το Διοικητικό Συμβούλιο.

www.bankingnews.gr

Η πώληση ομολόγων και το χάος της αγοράς που προέκυψαν ώθησαν τον επικεφαλής οικονομολόγο της ΕΚΤ, Philip Lane, να καλέσει κρυφά μερικούς από τους μεγαλύτερους διαχειριστές περιουσιακών στοιχείων για να τους ηρεμήσει ότι η Lagarde δεν είχε ιδέα για το τι μιλούσε.

Εννέα μήνες μετά, οι επενδυτές έχουν τοποθετήσει all-in στοιχήματα ότι η ΕΚΤ άλλαξε γνώμη και είναι εδώ «για να κλείσει τα spread».

Πριν από την επόμενη συνεδρίαση της κεντρικής τράπεζας στις 10 Δεκεμβρίου 2020, οι Financial Times σημειώνουν ότι τα spreads στην περιφέρεια της ευρωζώνης έχουν συμπιεστεί από την αδιάκοπη ζήτηση για πιο επικίνδυνα ομόλογα.

Η αγορά βοήθησε στην ώθηση της 10ετούς απόδοσης της Πορτογαλίας κάτω από το μηδέν για πρώτη φορά.

Η Ισπανία δεν είναι πολύ πίσω και η Ιταλία - η τελευταία μεγάλη αγορά της ευρωζώνης που προσφέρει σημαντική θετική απόδοση σε μια δεκαετία - έχει δει τα spread της να πλησιάζουν στα χαμηλότερα επίπεδα από την κρίση χρέους της περιοχής πριν από μια δεκαετία.

Με την ΕΚΤ να αναμένεται να επεκτείνει το πρόγραμμα αγοράς περιουσιακών στοιχείων έκτακτης ανάγκης ύψους 1,35 τρισ. ευρώ (τουλάχιστον) κατά 500 δισ. ευρώ, οι επενδυτές γίνονται όλο και περισσότερο θετικοί στην κατοχή περιφερειακών ομολόγων παρά την έκρηξη στα επίπεδα χρέους που οφείλονται στην πανδημία.

Τι περιμένουν όμως οι αγορές στις 10/12;

- Ανακοίνωση των επιτοκίων πολιτικής της ΕΚΤ

- Το PEPP και το TLTRO έχουν ρυθμιστεί να τροποποιούνται, ενώ τα επιτόκια και το PSPP αναμένεται να παραμείνουν ανέπαφα

- Ο τελευταίος γύρος οικονομικών προβολών

Η προαναγγελία αλλαγών

Μετά την συνεδρίαση τον Οκτώβριο ανακοινώθηκε ότι θα αποκαλυφθούν περαιτέρω κίνητρα στην επερχόμενη συνάντηση.

Οι εκτιμήσεις κάνουν λόγο για αύξηση του PEPP κατά 500 δισ. ευρώ και παράταση 6 μηνών έως τον Δεκέμβριο του 2021.

Η πλειοψηφία των οικονομολόγων δεν αναμένει κάποια αλλαγή στο PSPP, ενώ δεν αποκλείεται να τροποποιηθούν οι παράμετροι των TLTRO.

Οι συνοδευτικές οικονομικές προβλέψεις αναμένεται να υποβαθμίσουν τις βραχυπρόθεσμες προοπτικές για τον πληθωρισμό, αλλά θα μπορούσε να δοθεί μεγαλύτερη εστίαση στις αρχικές προβλέψεις του 2023.

Όσον αφορά την ανάπτυξη, κάθε βραχυπρόθεσμη αισιοδοξία για τα εμβόλια θα μπορούσε να μετριαστεί από τον τρόπο με τον οποίο η ΕΚΤ αντιμετωπίζει το Ταμείο Ανάκαμψης που δεν έχει ακόμη ψηφιστεί.

Πρόσφατα δεδομένα

Το τρίτο τρίμηνο το ΑΕΠ της Ευρωζώνης επιβεβαιώθηκε σε ανάπτυξη 12,5% σε τριμηνιαία βάση και ύφεση 4,3% σε ετήσια.

Στο μέτωπο του πληθωρισμού, η εκτίμηση για το Νοέμβριο παρέμεινε στο -0,3%, με τον πυρήνα του ΔΤΚ να διατηρείται σταθερό στο 0,4%.

Τα δεδομένα της έρευνας έχουν επισημάνει τις διαφορετικές παρακαταθήκες των τομέων των υπηρεσιών και της μεταποίησης με την έκθεση Markit PMI σε ολόκληρη την Ευρωζώνη να δείχνει την πρώτη σε περιοχή ύφεσης και τη δεύτερη σε επέκταση.

Το ποσοστό ανεργίας στην Ευρωζώνη για τον Οκτώβριο ανήλθε στο 8,3%, με το ποσοστό να καλύπτεται από τα περιφερειακά προγράμματα στήριξης της απασχόλησης.

Πρόσφατες δηλώσεις

Πέρα από τη σαφή σήμανση στη συνάντηση του Οκτωβρίου από την Lagarde ότι το κίνητρο πρόκειται να αποκαλυφθεί τον Δεκέμβριο, η Πρόεδρος της ΕΚΤ επιβεβαίωσε ότι όλες οι επιλογές είναι στο τραπέζι.

Η Lagarde (11 Νοεμβρίου) μίλησε επίσης για την αποτελεσματικότητα των PEPP και TLTROs καθ 'όλη τη διάρκεια της πανδημίας, υποδηλώνοντας ότι "πιθανότατα θα παραμείνουν τα κύρια εργαλεία προσαρμογής".

Επιπλέον, επικεφαλής της ΕΚΤ τόνισε ότι "αυτό που έχει σημασία δεν είναι μόνο το επίπεδο των όρων χρηματοδότησης αλλά και η διάρκεια της πολιτικής στήριξης", υποδηλώνοντας ότι οποιαδήποτε επέκταση στο PEPP θα μπορούσε επίσης να αντιμετωπιστεί με παράταση από το τρέχον τελικό σημείο του τέλους Ιουνίου 2021.

Ο επικεφαλής οικονομολόγος Lane - που πολλοί θεωρούν ως ηγέτη της σκέψης στην ΕΚΤ - απηχεί τις απόψεις της Lagarde σχετικά με την αποτελεσματικότητα των PEPP και TLTROs, επισημαίνοντας επίσης ότι είναι σημαντικό η μακροοικονομική ανάκαμψη να μην εκτροχιασθεί από μια πρόωρη και απότομη λήξη της στήριξης.

Η γερμανίδα Schnabel του Διοικητικού Συμβουλίου, πρόσφατα παρατήρησε ότι η ΕΚΤ δεν είναι υποχρεωμένη να κάνει αυτό που περιμένει η αγορά, προτού δηλώσει ότι μια παράταση 12 μηνών στο PEPP είναι μια επιλογή που εξετάζεται, και ότι η ΕΚΤ θα μπορούσε επίσης να εξετάσει μια μεγαλύτερη διάρκεια ή ένα πιο ευνοϊκό επιτόκιο για τα TLTRO.

Ωστόσο, ο Αντιπρόεδρος de Guindos σημείωσε ότι η εξέλιξη των εμβολίων θα ληφθεί υπόψη στις αποφάσεις.

Όσον αφορά τις προοπτικές για περαιτέρω μείωση στο επιτόκιο καταθέσεων, ο Ισπανός de Cos αρνήθηκε να αποκλείσει τη μείωση των επιτοκίων, αλλά αναγνώρισε ότι τα επιτόκια ήταν κοντά στο κατώτατο όριο, ενώ ο Holzmann της Αυστρίας δήλωσε ότι μια τέτοια κίνηση δεν θα είχε αποτέλεσμα.

Επιτόκια

Από την άποψη των επιτοκίων, η συναίνεση δείχνει ότι η ΕΚΤ θα διατηρήσει τα επιτόκια σταθερά.

Μια πρόσφατη έρευνα ανέφερε ότι το επιτόκιο αντιστροφής για το επιτόκιο καταθέσεων ανέρχεται περίπου στο -1%, υποδηλώνοντας ότι υπάρχει περίπου 50 μ.β. χώρου έως ότου οι περαιτέρω μειώσεις επιτοκίων θα μπορούσαν να καταστούν αντιπαραγωγικές.

Ενώ όλες οι επιλογές είναι στο τραπέζι (και μπορεί να βοηθήσουν στην ανακούφιση ορισμένων από την πρόσφατη ανατίμηση του ευρώ), ο σχολιασμός από αξιωματούχους της κεντρικής τράπεζας δεν υποδήλωσε αλλαγές.

Ισολογισμός

Με τον ισολογισμό να θεωρείται ως το προτιμώμενο εργαλείο χαλάρωσης για το Διοικητικό Συμβούλιο, η εστίαση παραμένει σε τυχόν προσαρμογές στις πράξεις αγοράς ομολόγων.

Το PEPP έχει επί του παρόντος φάκελο 1,35 τρισ. ευρώ και πρόκειται να τεθεί σε λειτουργία τουλάχιστον μέχρι το τέλος Ιουνίου 2021, ενώ το κανονικό του πρόγραμμα αγορών περιουσιακών στοιχείων λειτουργεί με μηνιαίο ρυθμό 20 δισ. ευρώ μαζί με τις αγορές στο πλαίσιο του πρόσθετου προσωρινού κονδυλίου των 120 δισεκατομμυρίων ευρώ μέχρι το τέλος του 2020.

Μια έρευνα του Reuters ανέφερε ότι οι προσδοκίες είναι για αύξηση 500 δισ. ευρώ στο πρόγραμμα PEPP και 6μηνη παράταση έως τον Δεκέμβριο του 2021.

Η UBS αναμένει επίσης από την ΕΚΤ να επεκτείνει τη δέσμευσή της να επανεπενδύσει τα κεφάλαια των χρεωστικών τίτλων που έχουν αγοραστεί στο πλαίσιο PEPP κατά ένα άλλο έτος, από το τέλος του 2022 έως το τέλος του 2023.

Οι υπεύθυνοι χάραξης πολιτικής θα μπορούσαν να επιλέξουν να αυξήσουν το PEPP κατά περισσότερο από 500 δισ. ευρώ, ωστόσο, τις τελευταίες εβδομάδες οι υπεύθυνοι χάραξης πολιτικής έδωσαν μεγαλύτερη έμφαση στο να καθησυχάσουν την αγορά για τη διάρκεια της υποστήριξής τους.

Κατά συνέπεια, η Schnabel της ΕΚΤ έχει εκφράσει την πιθανότητα επέκτασης 12 μηνών (η συναίνεση δείχνει 6 μήνες) στο PEPP.

TLTROs

Δεδομένης της πρόσφατης ρητορικής από τους υπεύθυνους χάραξης πολιτικής σχετικά με την αποτελεσματικότητα των στοχευμένων πράξεων μακροπρόθεσμης αναχρηματοδότησης (TLTROs), μια τροποποίηση των τρεχουσών δραστηριοτήτων της έχει επίσης αποτελέσει μέρος της συναίνεσης πριν από τη συνεδρίαση.

Ως έχει, η διευκόλυνση έχει μόνο δύο δημοπρασίες (10 Δεκεμβρίου και 18 Μαρτίου 2021) με τους τρέχοντες όρους δανεισμού να τρέχουν με επιτόκιο -0,5% για τρία χρόνια ή τόσο χαμηλό όσο -1% για τράπεζες που πληρούν ορισμένες απαιτήσεις δανεισμού.

Η έρευνα του Reuters διαπίστωσε ότι 37 από τους 48 οικονομολόγους που ερωτήθηκαν αναμένουν ότι η ΕΚΤ θα αλλάξει τους όρους των TLTRO της, ωστόσο, υπάρχουν διαφορετικές απόψεις σχετικά με τον τρόπο με τον οποίο θα πραγματοποιηθεί.

Η Societe Generale επισημαίνει τέσσερις πιθανούς τρόπους με τους οποίους η ΕΚΤ θα μπορούσε να δράσει σε αυτό το μέτωπο:

1) θα μπορούσε να ανακοινώσει μεγαλύτερη διάρκεια, ή να σηματοδοτήσει συνεχή TLTROs,

2) θα μπορούσε να μειώσει το όριο για το καλύτερο διαθέσιμο επιτόκιο,

3) θα μπορούσε να μειώσει το καλύτερο επιτόκιο κάτω του -1% και

4) θα μπορούσε να περιλάβει νέους τύπους δανείων, όπως στεγαστικό δανεισμό.

Η SocGen προβλέπει "σε μεγάλο βαθμό αμετάβλητες συνθήκες" με "περίπου πέντε τριμηνιαίες πράξεις έως τον Μάρτιο του 2022, για εταιρικό δανεισμό μόνο, με 3ετή δάνεια στο -1% στην καλύτερη περίπτωση.

Tiering

Μια άλλη επιλογή για την ΕΚΤ θα μπορούσε να είναι η προσαρμογή στον υφιστάμενο πολλαπλασιαστή επιπέδων έξι (εξαιρουμένων των αρνητικών επιτοκίων) εν μέσω αυξανόμενων επιπέδων υπερβολικής ρευστότητας.

Ωστόσο, ένας περίπλοκος παράγοντας είναι ότι μεγάλο μέρος της πρόσφατης αύξησης της ρευστότητας αποδίδεται στη διευκόλυνση της ΕΚΤ TLTRO-III.

Ως εκ τούτου, μια αύξηση του πολλαπλασιαστή βαθμίδων θα μπορούσε να υπονομεύσει τις προσπάθειες της ΕΚΤ να υποχρεώσει τις τράπεζες να δανείζουν στον εταιρικό τομέα.

Μια επιλογή, σύμφωνα με την UBS, θα ήταν η ΕΚΤ να εξαιρέσει τα κεφάλαια από το TLTRO-III, οπότε θα μπορούσε να αυξήσει τον πολλαπλασιαστή κλιμάκωσης σε εννέα από έξι για να διατηρήσει το κόστος καταθέσεων των τραπεζών σταθερό.

Ωστόσο, η UBS υποδηλώνει ότι ακόμη και αυτό θα μπορούσε να αποδειχθεί πολύ γενναιόδωρο, δεδομένου του κινήτρου δανεισμού στο σύστημα TLTRO που μειώνει ήδη το καθαρό κόστος των καταθέσεων.

Ως εκ τούτου, η ελβετική τράπεζα δεν εκτιμά κάποια προσαρμογή σε αυτό το μέτωπο τον Δεκέμβριο.

Επιπλέον, η SGH Macro σημειώνει ότι η αύξηση του πολλαπλασιαστή είναι απίθανο να συμβεί, εκτός εάν συμβεί με συνοδευτική μείωση επιτοκίου.

Η ανατίμηση του ευρώ

Η πρόσφατη ανατίμηση του ευρώ πάνω από τα επίπεδα του 1,20 ευρώ και των συναλλαγών σε επίπεδα που δεν έχουν παρατηρηθεί από το 2018, έθεσε ερωτήματα σχετικά με το εάν η ΕΚΤ θα επιχειρήσει να μειώσει το νόμισμα ή όχι.

Στη συνάντηση του Σεπτεμβρίου μετά την άνοδο του ευρώ, η Πρόεδρος Lagarde σημείωσε ότι "η ΕΚΤ δεν στοχεύει σε κάποιο επίπεδο συναλλαγματικής ισοτιμίας, αλλά θα συνεχίσει να παρακολουθεί τις εξελίξεις.

Ωστόσο, η Morgan Stanley αναφέρει ότι δεν είμαστε σε επίπεδα που θα αφορούν τους υπεύθυνους χάραξης πολιτικής, δεδομένου ότι η κίνηση του ευρώ είναι περισσότερο υποπροϊόν της αδυναμίας του δολαρίου, παρά της ισχύος του ευρώ.

Στην πραγματικότητα, το σταθμισμένο ευρώ είναι "λίγο πιο αδύναμο από ό,τι το καλοκαίρι", ως εκ τούτου ενδέχεται να αποδειχθεί ότι η ισοτιμία δεν αποτελεί σημαντικό χαρακτηριστικό της επερχόμενης συνάντησης.

Οι μακροοικονομικές εκτιμήσεις

Από την άποψη της ανάπτυξης, παρά το δυνητικά απογοητευτικό αποτέλεσμα του 4ου τριμήνου, αναμένονται καλύτερες εκτιμήσεις, για το 2020 στο -7,2% από -8,0%, σύμφωνα με την UBS.

Για το 2021, παρά τις θετικές ενημερώσεις για το εμβόλιο COVID, το αποτέλεσμα από το 4ο τρίμηνο του 2020 αναμένεται να οδηγήσει σε μια μέτρια αναβάθμιση των προβλέψεων της ΕΚΤ σε 5,0% από 5,5%, αν και αυτό εξαρτάται σε μεγάλο βαθμό από τον τρόπο με τον οποίο οι παράγοντες της ΕΚΤ ενσωματώσουν το Ταμείο Ανάκαμψης της ΕΕ.

Για το 2022 και το 2023, η ελβετική τράπεζα εκτιμά ανάπτυξη 3,9% και 1,9% αντίστοιχα.

Όσον αφορά τον πληθωρισμό, η UBS αναμένει ότι η ανάγνωση του 2020 θα αναθεωρηθεί χαμηλότερα στο 0,2%, δεδομένου ότι οι τελευταίοι μήνες είναι πιο ήπιοι σε σχέση με τις προσδοκίες της ΕΚΤ, ενώ το καλύτερο περιβάλλον ανάπτυξης θα πρέπει να αντισταθμίσει οποιαδήποτε πτώση από τις χαμηλότερες τιμές του πετρελαίου το 2021 και το 2022, αφήνοντάς τις αμετάβλητες στο 1,0% και 1,3%.

Στρατηγική επισκόπηση

Ένα ζήτημα που παραμένει στην ΕΚΤ είναι η συνεχιζόμενη στρατηγική επισκόπηση.

Η επανεξέταση καθυστέρησε από την πανδημία με τα ευρήματά της να μην αναμένεται να ανακοινωθούν μέχρι τον Σεπτέμβριο του 2021.

Ωστόσο, στις 30 Σεπτεμβρίου, η Πρόεδρος Lagarde τόνισε ότι θα υπάρξουν ορισμένες προκαταρκτικές εκτιμήσεις.

Σημείωσε δε ότι η ΕΚΤ θα εξετάσει το ενδεχόμενο να απομακρυνθεί από τον τρέχοντα στόχο του πληθωρισμού «κάτω, αλλά κοντά στο 2%» και να κινηθεί προς έναν πιο «συμμετρικό» στόχο που θα ανέχεται την υπέρβαση του ορίου του 2%.

Πριν από τη συνάντηση του Οκτωβρίου, η Morgan Stanley εκτίμησε ότι η επιτάχυνση της έκδοσης του αποτελέσματος της επανεξέτασης θα μπορούσε να ισοδυναμεί με μια άλλη επιλογή πολιτικής για την ΕΚΤ.

Ωστόσο, τα κράτη μέλη σημείωσαν ότι δεδομένου του τρέχοντος χρονικού πλαισίου, φαίνεται αβάσιμο το ότι τα ευρήματα θα μπορούσαν να δημοσιευθούν βραχυπρόθεσμα, ιδίως δεδομένης της έκθεσης διαφορετικών απόψεων σχετικά με το Διοικητικό Συμβούλιο.

www.bankingnews.gr

Σχόλια αναγνωστών