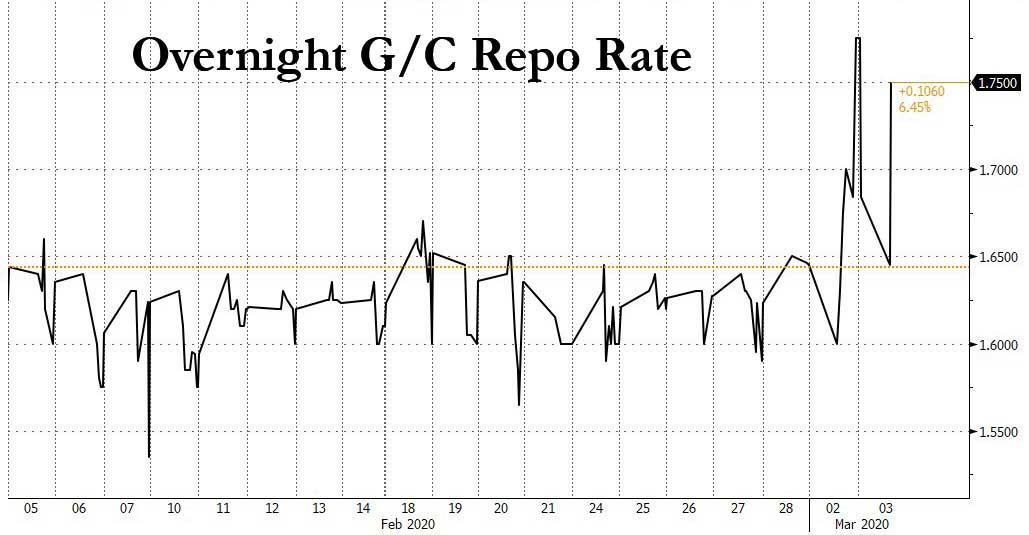

Το γενικό επιτόκιο repo αυξήθηκε απροσδόκητα στο 1,80%, πολύ υψηλότερο από το πραγματικό επιτόκιο της Fed

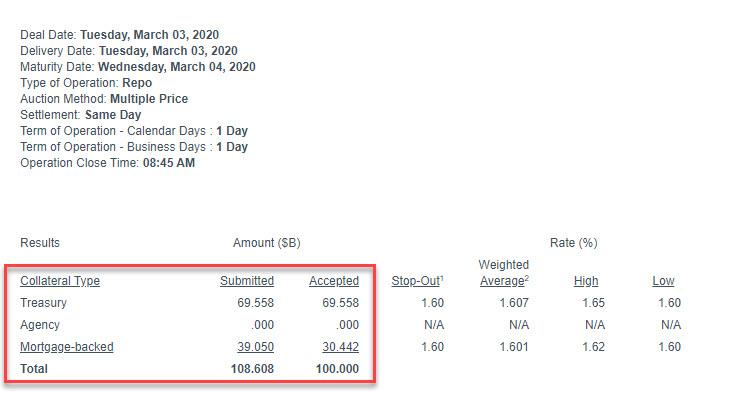

Μία ακόμη ξαφνική και απροσδόκητη εμπλοκή ρευστότητας υπήρξε σήμερα στη διατραπεζική αγορά, όπου οι traders υπέβαλαν αιτήματα ρεκόρ αξίας 108,6 δισ. δολαρίων σε overnight repo, την υψηλότερη πράξη επαναγοράς overnight repo από τον περασμένο Οκτώβριο του 2019, όταν το συνολικό μέγεθος των repos έφτασε στα 125 δισ. δολάρια.

Αυτό σημαίνει ότι μόνο με το ποσό των τίτλων που υποβλήθηκαν μεταξύ των όρων και του overnight repo, η συνολική έλλειψη ρευστότητας σήμερα ήταν σχεδόν 180 δισ. δολάρια, η υψηλότερη από την έναρξη της κρίσης στην αγορά και ένα σαφές μήνυμα προς την Fed ότι χρειάζεται να κάνει κάτι για να διευκολύνει περαιτέρω τις συνθήκες διατραπεζικών δανείων.

Όπως επισημαίνουν οι αναλυτές, δεν χρειάστηκε πολύ η αναταραχή της αγοράς την περασμένη εβδομάδα να χτυπήσει τη διατραπεζική αγορά.

Το γενικό επιτόκιο repo αυξήθηκε απροσδόκητα στο 1,80%, πολύ υψηλότερο από το πραγματικό επιτόκιο της Fed και μια ένδειξη ότι η πτώση ρεκόρ της περυσινής εβδομάδας είχε ως αποτέλεσμα να αποφευχθούν οι διατραπεζικές ρευστοποιήσεις.

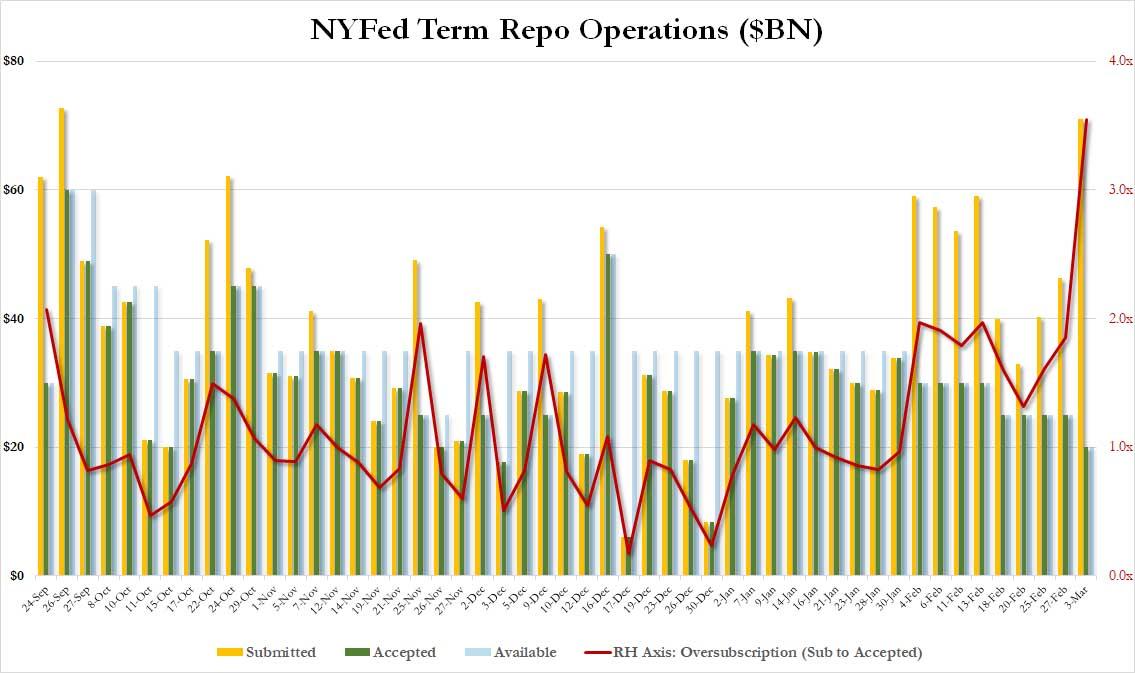

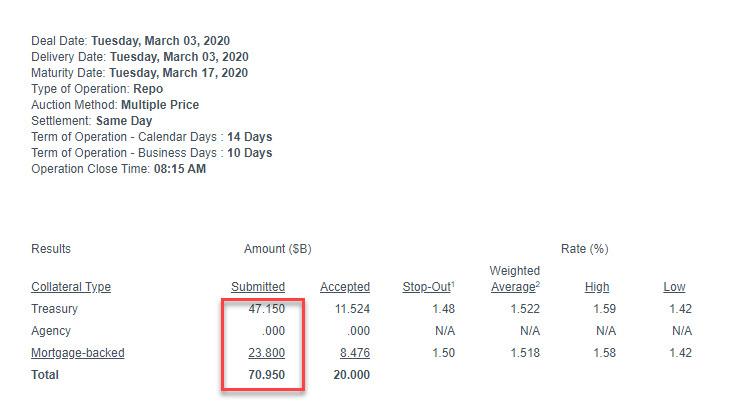

Άλλωστε, πριν από λίγο καιρό αρκετοί συμμετέχοντας στην αγορά είχαν επιβεβαιώσει πόσο κακή ήταν η έλλειψη ρευστότητας, όταν η Fed ανακοίνωσε ότι κατά την πρώτη δημοπρασία repo για τον μήνα Μάρτιο, συρρικνώθηκαν οι προθεσμιακές συμφωνίες επαναγοράς.

Πάντως, το πρόβλημα με την αγορά repo και τις αντίστοιχες πράξεις repo της Fed, είναι παρόμοιο με εκείνο που παρατηρείται με το QE και τον ισολογισμό της γενικά κατά την τελευταία δεκαετία, σύμφωνα με τους αναλυτές.

Όπως αναφέρουν οι αναλυτές «είναι εύκολο να δούμε πώς η αγορά των repo μπορεί να εθιστεί στα εύκολα χρήματα από την Fed, όταν τα ποσοστά διακοπής για τις πράξεις repo είναι 1,55%.

Αλλά, καθώς η Fed συνεχίζει να εισφέρει μετρητά, η αγορά το συνηθίζει.

Βραχυπρόθεσμα είναι θετικές οι κινήσεις της Fed, αλλά μακροπρόθεσμα δημιουργούνται σημαντικοί κίνδυνοι.

Πράγματι, το πρόβλημα είναι ότι τα επιτόκια των συμφωνιών επαναγοράς διαπραγματεύονται στο κατώτερο άκρο του φάσματος.

Όταν τα επιτόκια ήταν υψηλότερα στο εύρος, οι γενικές εξασφαλίσεις των Repo, ως επένδυση, ήταν πιο ανταγωνιστικές σε σχέση με άλλα επιτόκια μίας ημέρας.

Εν ολίγοις, ακριβώς όπως η αγορά είναι εξαρτημένη από το QE, η πορεία της Fed στην αγορά Repo είναι ένας φαύλος κύκλος "που μπορεί να περιγραφεί ως εξής:

Για τη Fed για να καλύψει καθημερινά τις αγορές repo, χρειάζεται εξωτερικά μετρητά.

Για την προσέλκυση μετρητών, τα επιτόκια Repo πρέπει να κινηθούν υψηλότερα.

Για να μετακινηθούν υψηλότερα τα επιτόκια, η Fed πρέπει να σταματήσει τις συναλλαγές repo.

Το πρόβλημα είναι ότι η διακοπή της λειτουργίας στην αγορά repo μπορεί να προκαλέσει μια άλλη κρίση στην αγορά, ειδικά με τη ρευστότητα που αντλείται σήμερα.

Σημαίνει επίσης ότι η Fed τροφοδοτεί μονομερώς μια φούσκα της αγοράς με τις ενέσεις repo και το "NOT QE" και όσο περισσότερο το κάνει, τόσο πιο δύσκολο γίνεται για τη Fed να ξεφύγει από τον φαύλο κύκλο χωρίς να προκαλέσει συντριβή.

www.bankingnews.gr

Αυτό σημαίνει ότι μόνο με το ποσό των τίτλων που υποβλήθηκαν μεταξύ των όρων και του overnight repo, η συνολική έλλειψη ρευστότητας σήμερα ήταν σχεδόν 180 δισ. δολάρια, η υψηλότερη από την έναρξη της κρίσης στην αγορά και ένα σαφές μήνυμα προς την Fed ότι χρειάζεται να κάνει κάτι για να διευκολύνει περαιτέρω τις συνθήκες διατραπεζικών δανείων.

Όπως επισημαίνουν οι αναλυτές, δεν χρειάστηκε πολύ η αναταραχή της αγοράς την περασμένη εβδομάδα να χτυπήσει τη διατραπεζική αγορά.

Το γενικό επιτόκιο repo αυξήθηκε απροσδόκητα στο 1,80%, πολύ υψηλότερο από το πραγματικό επιτόκιο της Fed και μια ένδειξη ότι η πτώση ρεκόρ της περυσινής εβδομάδας είχε ως αποτέλεσμα να αποφευχθούν οι διατραπεζικές ρευστοποιήσεις.

Άλλωστε, πριν από λίγο καιρό αρκετοί συμμετέχοντας στην αγορά είχαν επιβεβαιώσει πόσο κακή ήταν η έλλειψη ρευστότητας, όταν η Fed ανακοίνωσε ότι κατά την πρώτη δημοπρασία repo για τον μήνα Μάρτιο, συρρικνώθηκαν οι προθεσμιακές συμφωνίες επαναγοράς.

Πάντως, το πρόβλημα με την αγορά repo και τις αντίστοιχες πράξεις repo της Fed, είναι παρόμοιο με εκείνο που παρατηρείται με το QE και τον ισολογισμό της γενικά κατά την τελευταία δεκαετία, σύμφωνα με τους αναλυτές.

Όπως αναφέρουν οι αναλυτές «είναι εύκολο να δούμε πώς η αγορά των repo μπορεί να εθιστεί στα εύκολα χρήματα από την Fed, όταν τα ποσοστά διακοπής για τις πράξεις repo είναι 1,55%.

Αλλά, καθώς η Fed συνεχίζει να εισφέρει μετρητά, η αγορά το συνηθίζει.

Βραχυπρόθεσμα είναι θετικές οι κινήσεις της Fed, αλλά μακροπρόθεσμα δημιουργούνται σημαντικοί κίνδυνοι.

Πράγματι, το πρόβλημα είναι ότι τα επιτόκια των συμφωνιών επαναγοράς διαπραγματεύονται στο κατώτερο άκρο του φάσματος.

Όταν τα επιτόκια ήταν υψηλότερα στο εύρος, οι γενικές εξασφαλίσεις των Repo, ως επένδυση, ήταν πιο ανταγωνιστικές σε σχέση με άλλα επιτόκια μίας ημέρας.

Εν ολίγοις, ακριβώς όπως η αγορά είναι εξαρτημένη από το QE, η πορεία της Fed στην αγορά Repo είναι ένας φαύλος κύκλος "που μπορεί να περιγραφεί ως εξής:

Για τη Fed για να καλύψει καθημερινά τις αγορές repo, χρειάζεται εξωτερικά μετρητά.

Για την προσέλκυση μετρητών, τα επιτόκια Repo πρέπει να κινηθούν υψηλότερα.

Για να μετακινηθούν υψηλότερα τα επιτόκια, η Fed πρέπει να σταματήσει τις συναλλαγές repo.

Το πρόβλημα είναι ότι η διακοπή της λειτουργίας στην αγορά repo μπορεί να προκαλέσει μια άλλη κρίση στην αγορά, ειδικά με τη ρευστότητα που αντλείται σήμερα.

Σημαίνει επίσης ότι η Fed τροφοδοτεί μονομερώς μια φούσκα της αγοράς με τις ενέσεις repo και το "NOT QE" και όσο περισσότερο το κάνει, τόσο πιο δύσκολο γίνεται για τη Fed να ξεφύγει από τον φαύλο κύκλο χωρίς να προκαλέσει συντριβή.

www.bankingnews.gr

Σχόλια αναγνωστών