Υποχώρησαν οι πιέσεις στη Wall, πτώση -0,27% για Dow, με το «βλέμμα» σε Fed και αποτελέσματα

Υποχώρησαν οι πιέσεις στη Wall Street, με τους επενδυτές να στρέφουν τα «βλέμματα» στα εταιρικά αποτελέσματα και στη διήμερη συνεδρίαση της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Federal Reserve, Fed) που ξεκίνησε σήμερα (1/5/2018).

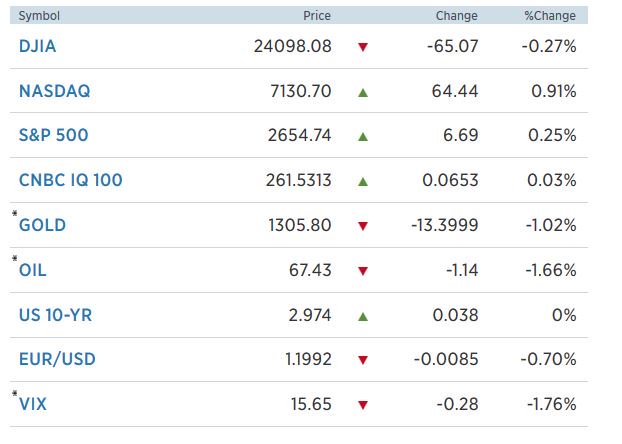

Ο Dow Jones Industrial average υποχώρησε κατά 0,27% στις 24.098,08 μονάδες, ενώ προηγουμένως είχε σημειώσει απώλειες έως και 1,4%, o S&P 500 σημείωσε άνοδο +0,25% στις 2.654,74 μονάδες, ενώ ο Nasdaq κατέγραψε κέρδη κατά 0,91% στις 7.130,72 μονάδες.

Οι επενδυτές δεν αναμένουν από τη Fed να προβεί σε μια νέα αύξηση των επιτοκίων, ωστόσο θα μπορούσε να υπάρξει μια αλλαγή στη ρητορική της, που θα μπορούσε να προσφέρει ενδείξεις σχετικά με τις επόμενες κινήσεις νομισματικής πολιτικής της κεντρικής τράπεζας των ΗΠΑ.

Σύμφωνα με έρευνα του CNBC, υπάρχουν πολύ λίγες πιθανότητες για αύξηση των επιτοκίων στη συνεδρίαση του Μαΐου αλλά υπάρχουν 86% πιθανότητες για αύξηση των επιτοκίων τον Ιούνιο.

Την ίδια ώρα, το ενδιαφέρον παραμένει στραμμένο στα εταιρικά αποτελέσματα, με τους επενδυτές να αναμένουν κυρίως τα αποτελέσματα της Apple, μετά το σημερινό κλείσιμο των αγορών.

Σημειώνεται ότι από τις εταιρείες του δείκτη S&P 500 που έχουν δημοσιεύσει μέχρι στιγμής αποτελέσματα, το 79,4% έχουν αναφέρει κέρδη καλύτερα των προσδοκιών, σύμφωνα με στοιχεία της FactSet.

Την ίδια ώρα, στο επίκεντρο της προσοχής παραμένει η διαμάχη των ΗΠΑ με την Ευρωπαϊκή Ένωση σχετικά με την επιβολή δασμών στις εισαγωγές χάλυβα και αλουμινίου.

Ο πρόεδρος των ΗΠΑ, Donald Trump, αποφάσισε χθες να παρατείνει έως την 1η Ιουνίου 2018 την προσωρινή εξαίρεση της ΕΕ, του Καναδά και του Μεξικό από τους δασμούς στις εισαγωγές χάλυβα και αλουμινίου.

Η ΕΕ ζητά, ωστόσο, τη μόνιμη και πλήρη εξαίρεση της από την επιβολή αμερικανικών δασμών στις εισαγωγές αλουμινίου και χάλυβα.

«Η απόφαση των ΗΠΑ παρατείνει την αβεβαιότητα στην αγορά, που έχει ήδη επηρεάσει τις επιχειρηματικές αποφάσεις.

Η ΕΕ θα πρέπει να εξαιρεθεί πλήρως και μόνιμα από αυτά τα μέτρα, καθώς δεν δικαιολογούνται με όρους εθνικής ασφάλειας», επισημαίνεται σε σχετική ανακοίνωση της Κομισιόν.

Μάλιστα, τονίζει ότι η πλεονάζουσα παραγωγική ικανότητα στους τομείς του χάλυβα και του αλουμινίου δεν προέρχεται από την ΕΕ.

Από την πλευρά του, ο γερμανός υπουργός Οικονομίας, Peter Altmaier, απηύθυνε έκκληση για μια εμπορική συμφωνία μεταξύ της ΕΕ και των ΗΠΑ που θα τερματίζει την αβεβαιότητα σχετικά με τους δασμούς, που αποτελούν πρόβλημα για πολλές επιχειρήσεις.

Εν τω μεταξύ, ανοδικά κινούνται σήμερα οι αποδόσεις των κρατικών ομολόγων των ΗΠΑ, με τους επενδυτές να στρέφουν τα «βλέμματα» στη διήμερη συνεδρίαση της Fed.

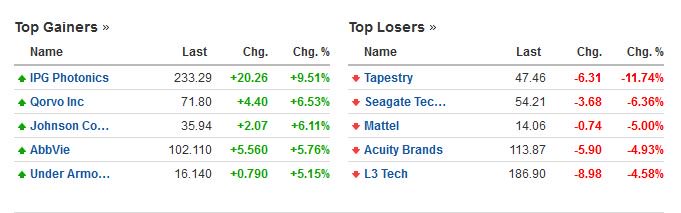

Οι μετοχές με την μεγαλύτερη άνοδο και την μεγαλύτερη πτώση στο δείκτη Dow Jones

Οι μετοχές με την μεγαλύτερη άνοδο και την μεγαλύτερη πτώση στο δείκτη S&P 500

Οι μετοχές με την μεγαλύτερη άνοδο και την μεγαλύτερη πτώση στο δείκτη Nasdaq

Μακροοικονομία

Επιβράδυνση καταγράφηκε στον ρυθμό αύξησης της δραστηριότητας για τον μεταποιητικό κλάδο των Ηνωμένων Πολιτειών, μία εκ των κινητήριων δυνάμεων της μεγαλύτερης οικονομίας του κόσμου, τον Απρίλιο του τρέχοντος έτους, όπως αποτυπώνεται από τους δείκτες της ISM και της Markit.

Ειδικότερα, ο PMI (Purchase Manager Index, περιλαμβάνει τιμές παραγωγού, απασχόληση κλπ) παρέμεινε αμετάβλητες στις 56,5 μονάδες τον προηγούμενο μήνα, ωστόσο, σε ό,τι αφορά τον αντίστοιχο δείκτη της ISM, υποχώρησε στις 57,3 μονάδες, έναντι 59,3 τον Μάρτιο του 2018.

Επισημαίνεται ότι τιμές των δεικτών άνω των 50 μονάδων συνεπάγονται μεγέθυνση του εκάστοτε κλάδου, ενώ, σε αντίθετο κλίμα, τιμές κάτω των 50 μονάδων αντανακλούν μία συρρίκνωση.

Σε ό,τι αφορά στα επιμέρους στοιχεία του δείκτη της ISM, τις νέες παραγγελίες, την απασχόληση και τις τιμές, οι δείκτες διαμορφώθηκαν σε 61,2 (έναντι 61,9), 54,2 (57,3) και 79,3 μονάδες (78,1), αντίστοιχα.

Η αύξηση των τιμών παραγωγού αυξάνει τις ανησυχίες αναλυτών και αξιωματούχων για επικείμενη εκτόξευση του πληθωρισμού, επισημαίνεται.

Η ISM διαπιστώνει, επίσης, υποχώρηση στις δαπάνες του κατασκευαστικού κλάδου, κατά 1,7%, τον Απρίλιο 2018, σε μηνιαία σύγκριση.

Με επιταχυνόμενο ρυθμό αυξήθηκαν οι τιμές κατοικιών στις Ηνωμένες Πολιτείες τον Μάρτιο του τρέχοντος έτους, επιβεβαιώνοντας τις ανησυχίες των αναλυτών για «υπερθέρμανση» ή ακόμη και «φούσκα» στην αμερικανική αγορά ακινήτων.

Ειδικότερα, με βάση της στοιχεία της CoreLogic, οι τιμές κατοικιών αυξήθηκαν κατά 7% τον Μάρτιο του 2018, σε ετήσια σύγκριση, έναντι αντίστοιχης επίδοσης της τάξεως του 6,4%, ένα μήνα νωρίτερα.

Για τους τρεις πρώτους μήνες του 2018, η μέση αύξηση -σε ετήσια σύγκριση- των τιμών κατοικιών διαμορφώνεται στο 6,5%, έναντι 5,9% για το σύνολο του περασμένου έτους.

Η CoreLogic κάνει λόγο για αυξημένη ζήτηση και αναιμική προσφορά, ενώ κρούει τον κώδωνα του κινδύνου, χαρακτηρίζοντας «υπερτιμημένο» το ήμισυ των κατοικιών σε εθνικό επίπεδο.

Να επισημανθεί ότι, τον Απρίλιο του 2018, οι μισθοί στις Η.Π.Α. εκτιμάται ότι ενισχύθηκαν κατά 2,7% σε ετήσια σύγκριση, σύμφωνα με τα προκαταρκτικά στοιχεία της κυβέρνησης.

Αν ληφθεί υπόψη και ο ολοένα αυξανόμενος πληθωρισμός, διαπιστώνεται ότι η αγοραστική δύναμη των Αμερικανών παραμένει στάσιμη ή υποχωρεί.

Σε επίπεδα-ρεκόρ έχουν αυξηθεί οι τιμές κατοικιών στις Ηνωμένες Πολιτείες, επαναφέροντας μνήμες από τη «φούσκα» της περιόδου 2005-2007, που, σε συνδυασμό με τις αλόγιστες πρακτικές των τραπεζών, οδήγησε στην άνευ προηγουμένου χρηματοπιστωτική κρίση.

Σύμφωνα με την ετήσια έρευνα «Home Affordability Report», για το 2018, η μέση τιμή για την απόκτηση μίας κατοικίας στη Νέα Υόρκη διαμορφώνεται πλέον σε 1,6 εκατ. δολάρια, ενώ υπερβολικά ποσό παρατηρούνται, επίσης, σε λοιπές μεγαλουπόλεις, όπως το Σαν Φρανσίσκο.

Αν ληφθεί υπόψη ένα μέσο επιτόκιο 4,625% για τα στεγαστικά δάνεια, οι ετήσιες απολαβές ενός πολίτη πρέπει να φθάνουν τα 418.000 δολάρια για να μην υπάρξει αθέτηση πληρωμής, αν εξαιρεθούν όλα τα υπόλοιπα βασικά έξοδα, αναφέρεται.

Σε ό,τι αφορά το Σαν Φρανσίσκο και το Λος Άντζελες, η μέση τιμή για την αγορά κατοικίας διαμορφώνεται σε 1,3 εκατ. (349.650) και 714.395 δολάρια (187.306), αντίστοιχα.

Σε παρένθεση παρατίθεται ο απαιτούμενος ετήσιος μισθός.

Τη λίστα των πιο ακριβών πόλεων συμπληρώνουν το Σιάτλ, το Πόρτλαντ, το Ντένβερ, η Ατλάντα, το Φοίνιξ και το Ντάλας, με τιμές 654.889 (171.575), 496.328 (107.692), 363.984 (95.360), 236.065 (61.847), 203.777 (53.388) και 186.597 δολάρια (48.887), αντίστοιχα.

Αιφνιδιαστική πτώση κατέγραψαν τον Μάρτιο του 2018 οι κατασκευαστικές δαπάνες των ΗΠΑ, καθώς μια απότομη υποχώρηση στην οικοδόμηση οδήγησε στη μεγαλύτερη πτώση των επενδύσεων σε ιδιωτικά κατασκευαστικά έργα σε διάστημα μεγαλύτερο των επτά ετών.

Ειδικότερα, οι δαπάνες για κατασκευαστικά έργα στις ΗΠΑ μειώθηκαν κατά 1,7% τον Μάρτιο, όπως ανακοίνωσε σήμερα (1/5/2018) το αμερικανικό υπουργείο Εμπορίου.

Από την πλευρά τους, οι οικονομολόγοι ανέμεναν μια αύξηση 0,5% σε σύγκριση με τον Φεβρουάριο, τα στοιχεία για τον οποίο αναθεωρήθηκαν ανοδικά, δείχνοντας μια αύξηση 1% αντί της αύξησης 0,1% που είχε αναφερθεί αρχικά.

Σε ετήσια βάση, οι δαπάνες αυξήθηκαν κατά 3,6% τον Μάρτιο.

Οι δαπάνες για ιδιωτικά κατασκευαστικά έργα μειώθηκαν κατά 2,1%, σημειώνοντας τη μεγαλύτερη πτώση από τον Ιανουάριο του 2011, μετά από αύξηση 1,2% τον Φεβρουάριο.

Ο δαπάνες για δημόσιες κατασκευές παρέμειναν αμετάβλητες, έναντι αύξησης 0,1% του Φεβρουαρίου.

Επιχειρήσεις

Πρόστιμο ύψους 110 εκατ. δολαρίων επέβαλε η Ομοσπονδιακή Τράπεζα (Federal Reserve) και οι αρμόδιες αρχές της Νέας Υόρκης (New York State Department of Financial Services) στη Goldman Sachs, εξαιτίας «μη ασφαλών και επισφαλών» πρακτικών στις δραστηριότητες συναλλάγματος.

Όπως ανέφεραν οι αρχές των Ηνωμένων Πολιτειών, η επενδυτική τράπεζα δεν κατάφερε να ελέγξει σωστά τις πρακτικές των traders, οι οποίες συζητούσαν για τις θέσεις τους σε ηλεκτρονικά chatrooms, από το 2008 μέχρι τις αρχές του 2013.

Κατά τη διάρκεια της εν λόγω περιόδου, η Goldman δεν παρατήρησε πότε οι traders επικοινωνούσαν με τους ανταγωνιστές σχετικά με τις θέσεις διαπραγμάτευσης, χρησιμοποιώντας κωδικά ονόματα.

Μάλιστα, όπως αναφέρεται, απεκάλυπταν εμπιστευτικές πληροφορίες για τους πελάτες.

Η Goldman Sachs δεσμεύθηκε να εφαρμόσει από εδώ και στο εξής αποτελεσματικούς ελέγχους.

Υψηλότερα των προσδοκιών διαμορφώθηκαν τα κέρδη της Pfizer Inc. κατά το α’ τρίμηνο του 2018, κυρίως χάρη στις καλύτερες των προβλέψεων πωλήσεις του εμβολίου κατά της πνευμονίας, Prevnar.

Όπως ανακοίνωσε σήμερα (1/5/2018) η μεγαλύτερη φαρμακοβιομηχανία των ΗΠΑ, οι πωλήσεις του Prevnar διαμορφώθηκαν στα 1,38 δισ. δολ. στο α’ τρίμηνο του έτους, ενώ οι προβλέψεις των αναλυτών έκαναν λόγο για 1,37 δισ. δολ.

Τα καθαρά κέρδη της Pfizer ανήλθαν στα 3,56 δισ. δολ. ή 59 σεντς ανά μετοχή, από 3,12 δισ. δολ. ή 51 σεντς ανά μετοχή έναν χρόνο νωρίτερα.

Εξαιρουμένων εκτάκτων στοιχείων, η εταιρεία κέρδισε 77 σεντς ανά μετοχή, ξεπερνώντας τις προβλέψεις για 74 σεντς.

Τα συνολικά έσοδα της Pfizer αυξήθηκαν κατά 1% και διαμορφώθηκαν σε 12,91 δισ. δολ., έναντι των προβλέψεων των αναλυτών για 13,13 δισ. δολάρια.

Σημαντική πτώση κατέγραψαν τα κέρδη της Merck & Co. στο α’ τρίμηνο του 2018, ενώ οι πωλήσεις της σημείωσαν αύξηση, κυρίως χάρη σε μια άνοδο άνω του 150% στις πωλήσεις του φαρμάκου της κατά του καρκίνου, Keytruda.

Οι πωλήσεις του Keytruda διαμορφώθηκαν σε 1,46 δισ. δολ., έναντι των προβλέψεων των αναλυτών για 1,40 δισ. δολ.

Τα έσοδα από το εν λόγω φάρμακο αντιπροσωπεύουν περίπου το 15% των συνολικών πωλήσεων της Merck.

Ωστόσο, τα καθαρά κέρδη της φαρμακοβιομηχανίας διολίσθησαν κατά 52,5%, στα 736 εκατ. δολ. ή 27 σεντς ανά μετοχή, κυρίως εξαιτίας μιας χρέωσης 1,4 δισ. δολ. που σχετίζεται με μια συνεργασία με την Eisai Co Ltd.

Εξαιρουμένων εκτάκτων στοιχείων, η Merck κέρδισε 1,05 δολ. ανά μετοχή, έναντι των προβλέψεων των αναλυτών για 1 δολ. ανά μετοχή.

Η εταιρεία αναβάθμισε τις προβλέψεις της για τα ετήσια προσαρμοσμένα κέρδη σε 4,16 - 4,28 δολ. ανά μετοχή, από 4,08 - 4,23 δολ. που ανέμενε προηγουμένως.

Τα έσοδά της αυξήθηκαν κατά 6,4%, στα 10,04 δισ. δολ., ωστόσο δεν επιβεβαίωσαν τις εκτιμήσεις, για 10,11 δισ. δολάρια.

Πτώση της τάξεως του 4,5% κατέγραψαν -σε ετήσια σύγκριση- οι πωλήσεις οχημάτων για τη Ford Motor τον Απρίλιο του τρέχοντος έτους, στις Ηνωμένες Πολιτείες, εν μέσω σημαντικά μειωμένης ζήτησης για τα επιβατικά οχήματα και, ιδιαίτερα, τα σεντάν.

Ο αριθμός ανήλθε σε 203.856 οχήματα, όπως δημοσιοποίησε σήμερα (1 Μαΐου 2018) η εταιρεία του Ντιτρόιτ, έπειτα από πολύ ισχυρές επιδόσεις τον Μάρτιο του 2018.

Σε ό,τι αφορά στην Fiat Chrysler Automobiles, παρουσίασε αύξηση της τάξεως του 5% στις πωλήσεις εντός Η.Π.Α. τον περασμένο μήνα, στις 184.149.

Η General Motors δεν θα ανακοινώσει στοιχεία για τις πωλήσεις του Απριλίου.

Η Under Armour εμφάνισε ζημιές 30,2 εκατ. δολαρίων ή 7 σεντς ανά μετοχή για το α΄ τρλιμηνο, έναντι των ζημιών 2,3 εκατ. δολαρίων ή 1 σεντ ανά μετοχή πριν από ένα χρόνο.

Τα έσοδα διαμορφώθηκαν στα 1,19 δισ. δολάρια έναντι των 1,12 δισ. δολαρίων πέρυσι.

Στα κέρδη επέστρεψε στο α΄ τρίμηνο η Aetna, συγκεκριμένα, τα κέρδη διαμορφώθηκαν στα 1,21 δισ. δολάρια ή 3,67 δολάρια ανά μετοχή, έναντι των ζημιών των 381 εκατ. δολαρίων ή 1,11 δολαρίων ανά μετοχή πριν από ένα χρόνο.

Τα έσοδα αυξήθηκαν 1% στα 15,34 δισ. δολάρια, έναντι εκτιμήσεων για 15,35 δισ. δολάρια.

Η Boeing ανακοίνωσε ότι θα αγοράσει την εταιρεία κατασκευής μερών αεροπλάνου KLX Inc, έναντι 3,2 δισ. δολαρίων.

Η Boeing θα πληρώσει 63 δολάρια για κάθε μετοχή της KLX και θα αναλάβει χρέος ύψους 1 δισ. δολαρίων.

Στο πλαίσιο της συμφωνίας, η KLX σχεδιάζει να πουλήσει τον όμιλο ενεργειακών υπηρεσιών στους μετόχους της εταιρείας.

Η πώληση και η συμφωνία με τη Boeing αναμένεται να ολοκληρωθούν μέχρι το γ΄ τρίμηνο του 2018.

Αναλύσεις

Τα ομόλογα δεν αποτελούν πλέον το «ασφαλές καταφύγιο» για το επενδυτικό κοινό σε περιόδους βραχυπρόθεσμων αναταραχών, υποστηρίζει ο οικονομολόγος της Pimco (Pacific Investment Management Co.), Mihir Worah, παραθέτοντας το παράδειγμα των κρατικών ομολόγων Ηνωμένων Πολιτειών και τη μεταβλητότητα στις χρηματιστηριακές αγορές της Νέας Υόρκης.

Ενδεικτικά, παρά την εντονότερη ζήτηση, οι αποδόσεις των κρατικών αμερικανικών ομολόγων εκτοξεύθηκαν, με το 10ετές να ξεπερνά, μάλιστα, ακόμη και το 3%, την περασμένη εβδομάδα.

Όπως αναφέρει σε σημείωμά τους ο αναλυτής, πλέον η δυνατότητα των επενδυτών να αντισταθμίζουν τον κίνδυνο μέσω των χρεογράφων, έχει αποδυναμωθεί σημαντικά, κυρίως εξαιτίας των πληθωριστικών πιέσεων, οι οποίες διαβρώνουν τον αρνητικό συσχετισμό μεταξύ των τιμών μετοχών και ομολόγων (σσ: όταν αυξάνεται η απόδοση, η τιμή υποχωρεί).

Όπως σημειώνεται στο παρακάτω διάγραμμα, τα έτη μεταξύ 1979 και 1999 χαρακτηρίστηκαν από πολύ υψηλό πληθωρισμό και θετική συσχέτιση μεταξύ τιμών μετοχών και ομολόγων.

Με τον ερχομό της νέας χιλιετίας, προέκυψε η αρνητική συσχέτιση μεταξύ μετοχών και ομολόγων, η οποία λαμβάνεται ως δεδομένη ακόμη και τώρα από το επενδυτικό κοινό.

Σε επίπεδα-ρεκόρ αναμένει το συνολικό ποσό των μερισμάτων για τις εισηγμένες της Wall Street η Standard & Poor’s, το έτος 2018, επικαλούμενη τα σχέδια των εταιρειών για μαζική επαναγορά μετοχών.

Επί αυτού, να σημειωθεί ότι θετικά επίδρασε η πρόσφατη φορολογική μεταρρύθμιση (μείωση του συντελεστή από το 35%, στο 21%) των Ρεπουμπλικάνων στις Ηνωμένες Πολιτείες, καθώς ώθησε τις εταιρείες να φέρουν πίσω στη χώρα δισεκ. δολάρια μετρητών που διακρατούνταν στο εξωτερικό.

Εκ των επαναπατρισθέντων κεφαλαίων, η πλειοψηφία θα δοθεί για επαναγορές μετοχών.

Ως εκ τούτου, η S&P υπολογίζει στο 1 τρισεκ. δολάρια το συνολικό ποσό των μερισμάτων που θα διαθέσουν οι εισηγμένες του δείκτη S&P 500, για το τρέχον έτος.

Ο αμερικανικός οίκος διαπιστώνει ότι, το πρώτο τρίμηνο του 2018, 169 εκ των 500+ εισηγμένων αύξησαν τα μερίσματα για τους μετόχους.

Ούτε μία εταιρεία δε μείωσε τις αποδοχές των μετόχων.

Λιγότερα από το ένα τρίτο επί των οφελών από τη φορολογική μεταρρύθμιση στις Ηνωμένες Πολιτείες διατέθηκαν σε αυξήσεις μισθών το πρώτο τρίμηνο του 2018, σύμφωνα με την έρευνα που πραγματοποίησε η εταιρεία TrimTabs.

Ειδικότερα, εκτιμάται ότι 305 δισεκ. δολάρια που εξοικονομήθηκαν από τις φορολογικές περικοπές, διατέθηκαν σε επαναγορές μετοχών και συγχωνεύσεις, ευνοώντας μετόχους και αξιωματούχους των αμερικανικών εταιρειών.

Παράλληλα, ποσό συνολικού ύψους 131 δισεκ. δολαρίων διατέθηκαν σε αυξήσεις μισθών.

«Οι πρόσφατα θεσπισθείσες περικοπές φόρων εταιρειών είναι πιθανό να αποφέρουν πολύ περισσότερα οφέλη στην ανώτατη διοίκηση και τους επενδυτές, παρά στα τυπικά αμερικανικά νοικοκυριά.

Ακόμη και πριν από τη μείωση των φόρων, οι αμερικανικές εταιρείες ξόδευαν πολύ περισσότερα χρήματα για τις συγχωνεύσεις και τις επαναγορές μετοχών -πράξεις που τείνουν να αυξάνουν δυσανάλογα την αποζημίωση της ανώτατης διοίκησης- παρά για την πρόσληψη νέων εργαζομένων και την αύξηση των μισθών», δήλωσε ο David Santschi, διευθυντής έρευνας στην TrimTabs.

Τη στιγμή που όλοι οι αναλυτές και επενδυτές αναρωτιούνται για το πότε θα καταρρεύσει η bull αγορά, η Morgan Stanley επισημαίνει ότι η bear αγορά έχει ήδη αρχίσει.

Ειδικότερα, οι αναλυτές της τράπεζας υποστηρίζουν ότι ο «θάνατος» της δεύτερης μεγαλύτερης bull αγοράς έχει ήδη αρχίσει.

Γιατί όμως οι επενδυτές δεν έχουν θορυβηθεί;

Σύμφωνα με την Morgan Stanley, αυτό συμβαίνει διότι η επιδείνωση των συνθηκών της αγοράς έχει επισκιαστεί από τη φορολογική μεταρρύθμιση, που έχουν προσφέρει στις επιχειρήσεις μια προσωρινή και μη-βιώσιμη αύξηση κερδών.

Στο πλαίσιο αυτό, ότι η αύξηση των EPS θα επιβραδυνθεί στο δεύτερο εξάμηνο του 2018 καθώς η θετική επίδραση ξεθωριάζει.

Η αναμενόμενη επιβράδυνση θα μπορούσε να σηματοδοτήσει το τέλος μιας καλής πορείας για τις εταιρείες του S&P 500, που έχει ήδη σημειώσει αύξηση κερδών για επτά συνεχόμενα τρίμηνα.

Σύμφωνα με τη Morgan Stanley, η bear αγορά θα είναι μη ικανοποιητική για τους επικριτές των μετοχών.

Η εταιρεία υποστηρίζει ότι η πτώση που εμφανίζεται θα στερείται των μεγάλων υποχωρήσεων κατά 20-40% που χαρακτήρισαν τις τρεις τελευταίες περιόδους, που χρονολογούνται από το 1987.

Ενδεικτικά αναφέρεται ότι η τελευταία υποχώρησε, που διήρκησε για 517 μέρες από τον Οκτώβριο του 2007 έως τον Μάρτιο του 2009, όπου ο S&P 500 υποχώρησε κατά 57%.

Κατά τη διάρκεια της αγοράς των 929 ημερών από το Μάρτιο του 2000 έως τον Οκτώβριο του 2002, ο δείκτης έχασε 49%.

www.bankingnews.gr

Ο Dow Jones Industrial average υποχώρησε κατά 0,27% στις 24.098,08 μονάδες, ενώ προηγουμένως είχε σημειώσει απώλειες έως και 1,4%, o S&P 500 σημείωσε άνοδο +0,25% στις 2.654,74 μονάδες, ενώ ο Nasdaq κατέγραψε κέρδη κατά 0,91% στις 7.130,72 μονάδες.

Οι επενδυτές δεν αναμένουν από τη Fed να προβεί σε μια νέα αύξηση των επιτοκίων, ωστόσο θα μπορούσε να υπάρξει μια αλλαγή στη ρητορική της, που θα μπορούσε να προσφέρει ενδείξεις σχετικά με τις επόμενες κινήσεις νομισματικής πολιτικής της κεντρικής τράπεζας των ΗΠΑ.

Σύμφωνα με έρευνα του CNBC, υπάρχουν πολύ λίγες πιθανότητες για αύξηση των επιτοκίων στη συνεδρίαση του Μαΐου αλλά υπάρχουν 86% πιθανότητες για αύξηση των επιτοκίων τον Ιούνιο.

Την ίδια ώρα, το ενδιαφέρον παραμένει στραμμένο στα εταιρικά αποτελέσματα, με τους επενδυτές να αναμένουν κυρίως τα αποτελέσματα της Apple, μετά το σημερινό κλείσιμο των αγορών.

Σημειώνεται ότι από τις εταιρείες του δείκτη S&P 500 που έχουν δημοσιεύσει μέχρι στιγμής αποτελέσματα, το 79,4% έχουν αναφέρει κέρδη καλύτερα των προσδοκιών, σύμφωνα με στοιχεία της FactSet.

Την ίδια ώρα, στο επίκεντρο της προσοχής παραμένει η διαμάχη των ΗΠΑ με την Ευρωπαϊκή Ένωση σχετικά με την επιβολή δασμών στις εισαγωγές χάλυβα και αλουμινίου.

Ο πρόεδρος των ΗΠΑ, Donald Trump, αποφάσισε χθες να παρατείνει έως την 1η Ιουνίου 2018 την προσωρινή εξαίρεση της ΕΕ, του Καναδά και του Μεξικό από τους δασμούς στις εισαγωγές χάλυβα και αλουμινίου.

Η ΕΕ ζητά, ωστόσο, τη μόνιμη και πλήρη εξαίρεση της από την επιβολή αμερικανικών δασμών στις εισαγωγές αλουμινίου και χάλυβα.

«Η απόφαση των ΗΠΑ παρατείνει την αβεβαιότητα στην αγορά, που έχει ήδη επηρεάσει τις επιχειρηματικές αποφάσεις.

Η ΕΕ θα πρέπει να εξαιρεθεί πλήρως και μόνιμα από αυτά τα μέτρα, καθώς δεν δικαιολογούνται με όρους εθνικής ασφάλειας», επισημαίνεται σε σχετική ανακοίνωση της Κομισιόν.

Μάλιστα, τονίζει ότι η πλεονάζουσα παραγωγική ικανότητα στους τομείς του χάλυβα και του αλουμινίου δεν προέρχεται από την ΕΕ.

Από την πλευρά του, ο γερμανός υπουργός Οικονομίας, Peter Altmaier, απηύθυνε έκκληση για μια εμπορική συμφωνία μεταξύ της ΕΕ και των ΗΠΑ που θα τερματίζει την αβεβαιότητα σχετικά με τους δασμούς, που αποτελούν πρόβλημα για πολλές επιχειρήσεις.

Εν τω μεταξύ, ανοδικά κινούνται σήμερα οι αποδόσεις των κρατικών ομολόγων των ΗΠΑ, με τους επενδυτές να στρέφουν τα «βλέμματα» στη διήμερη συνεδρίαση της Fed.

Οι μετοχές με την μεγαλύτερη άνοδο και την μεγαλύτερη πτώση στο δείκτη Dow Jones

Οι μετοχές με την μεγαλύτερη άνοδο και την μεγαλύτερη πτώση στο δείκτη S&P 500

Οι μετοχές με την μεγαλύτερη άνοδο και την μεγαλύτερη πτώση στο δείκτη Nasdaq

Μακροοικονομία

Επιβράδυνση καταγράφηκε στον ρυθμό αύξησης της δραστηριότητας για τον μεταποιητικό κλάδο των Ηνωμένων Πολιτειών, μία εκ των κινητήριων δυνάμεων της μεγαλύτερης οικονομίας του κόσμου, τον Απρίλιο του τρέχοντος έτους, όπως αποτυπώνεται από τους δείκτες της ISM και της Markit.

Ειδικότερα, ο PMI (Purchase Manager Index, περιλαμβάνει τιμές παραγωγού, απασχόληση κλπ) παρέμεινε αμετάβλητες στις 56,5 μονάδες τον προηγούμενο μήνα, ωστόσο, σε ό,τι αφορά τον αντίστοιχο δείκτη της ISM, υποχώρησε στις 57,3 μονάδες, έναντι 59,3 τον Μάρτιο του 2018.

Επισημαίνεται ότι τιμές των δεικτών άνω των 50 μονάδων συνεπάγονται μεγέθυνση του εκάστοτε κλάδου, ενώ, σε αντίθετο κλίμα, τιμές κάτω των 50 μονάδων αντανακλούν μία συρρίκνωση.

Σε ό,τι αφορά στα επιμέρους στοιχεία του δείκτη της ISM, τις νέες παραγγελίες, την απασχόληση και τις τιμές, οι δείκτες διαμορφώθηκαν σε 61,2 (έναντι 61,9), 54,2 (57,3) και 79,3 μονάδες (78,1), αντίστοιχα.

Η αύξηση των τιμών παραγωγού αυξάνει τις ανησυχίες αναλυτών και αξιωματούχων για επικείμενη εκτόξευση του πληθωρισμού, επισημαίνεται.

Η ISM διαπιστώνει, επίσης, υποχώρηση στις δαπάνες του κατασκευαστικού κλάδου, κατά 1,7%, τον Απρίλιο 2018, σε μηνιαία σύγκριση.

Με επιταχυνόμενο ρυθμό αυξήθηκαν οι τιμές κατοικιών στις Ηνωμένες Πολιτείες τον Μάρτιο του τρέχοντος έτους, επιβεβαιώνοντας τις ανησυχίες των αναλυτών για «υπερθέρμανση» ή ακόμη και «φούσκα» στην αμερικανική αγορά ακινήτων.

Ειδικότερα, με βάση της στοιχεία της CoreLogic, οι τιμές κατοικιών αυξήθηκαν κατά 7% τον Μάρτιο του 2018, σε ετήσια σύγκριση, έναντι αντίστοιχης επίδοσης της τάξεως του 6,4%, ένα μήνα νωρίτερα.

Για τους τρεις πρώτους μήνες του 2018, η μέση αύξηση -σε ετήσια σύγκριση- των τιμών κατοικιών διαμορφώνεται στο 6,5%, έναντι 5,9% για το σύνολο του περασμένου έτους.

Η CoreLogic κάνει λόγο για αυξημένη ζήτηση και αναιμική προσφορά, ενώ κρούει τον κώδωνα του κινδύνου, χαρακτηρίζοντας «υπερτιμημένο» το ήμισυ των κατοικιών σε εθνικό επίπεδο.

Να επισημανθεί ότι, τον Απρίλιο του 2018, οι μισθοί στις Η.Π.Α. εκτιμάται ότι ενισχύθηκαν κατά 2,7% σε ετήσια σύγκριση, σύμφωνα με τα προκαταρκτικά στοιχεία της κυβέρνησης.

Αν ληφθεί υπόψη και ο ολοένα αυξανόμενος πληθωρισμός, διαπιστώνεται ότι η αγοραστική δύναμη των Αμερικανών παραμένει στάσιμη ή υποχωρεί.

Σε επίπεδα-ρεκόρ έχουν αυξηθεί οι τιμές κατοικιών στις Ηνωμένες Πολιτείες, επαναφέροντας μνήμες από τη «φούσκα» της περιόδου 2005-2007, που, σε συνδυασμό με τις αλόγιστες πρακτικές των τραπεζών, οδήγησε στην άνευ προηγουμένου χρηματοπιστωτική κρίση.

Σύμφωνα με την ετήσια έρευνα «Home Affordability Report», για το 2018, η μέση τιμή για την απόκτηση μίας κατοικίας στη Νέα Υόρκη διαμορφώνεται πλέον σε 1,6 εκατ. δολάρια, ενώ υπερβολικά ποσό παρατηρούνται, επίσης, σε λοιπές μεγαλουπόλεις, όπως το Σαν Φρανσίσκο.

Αν ληφθεί υπόψη ένα μέσο επιτόκιο 4,625% για τα στεγαστικά δάνεια, οι ετήσιες απολαβές ενός πολίτη πρέπει να φθάνουν τα 418.000 δολάρια για να μην υπάρξει αθέτηση πληρωμής, αν εξαιρεθούν όλα τα υπόλοιπα βασικά έξοδα, αναφέρεται.

Σε ό,τι αφορά το Σαν Φρανσίσκο και το Λος Άντζελες, η μέση τιμή για την αγορά κατοικίας διαμορφώνεται σε 1,3 εκατ. (349.650) και 714.395 δολάρια (187.306), αντίστοιχα.

Σε παρένθεση παρατίθεται ο απαιτούμενος ετήσιος μισθός.

Τη λίστα των πιο ακριβών πόλεων συμπληρώνουν το Σιάτλ, το Πόρτλαντ, το Ντένβερ, η Ατλάντα, το Φοίνιξ και το Ντάλας, με τιμές 654.889 (171.575), 496.328 (107.692), 363.984 (95.360), 236.065 (61.847), 203.777 (53.388) και 186.597 δολάρια (48.887), αντίστοιχα.

Αιφνιδιαστική πτώση κατέγραψαν τον Μάρτιο του 2018 οι κατασκευαστικές δαπάνες των ΗΠΑ, καθώς μια απότομη υποχώρηση στην οικοδόμηση οδήγησε στη μεγαλύτερη πτώση των επενδύσεων σε ιδιωτικά κατασκευαστικά έργα σε διάστημα μεγαλύτερο των επτά ετών.

Ειδικότερα, οι δαπάνες για κατασκευαστικά έργα στις ΗΠΑ μειώθηκαν κατά 1,7% τον Μάρτιο, όπως ανακοίνωσε σήμερα (1/5/2018) το αμερικανικό υπουργείο Εμπορίου.

Από την πλευρά τους, οι οικονομολόγοι ανέμεναν μια αύξηση 0,5% σε σύγκριση με τον Φεβρουάριο, τα στοιχεία για τον οποίο αναθεωρήθηκαν ανοδικά, δείχνοντας μια αύξηση 1% αντί της αύξησης 0,1% που είχε αναφερθεί αρχικά.

Σε ετήσια βάση, οι δαπάνες αυξήθηκαν κατά 3,6% τον Μάρτιο.

Οι δαπάνες για ιδιωτικά κατασκευαστικά έργα μειώθηκαν κατά 2,1%, σημειώνοντας τη μεγαλύτερη πτώση από τον Ιανουάριο του 2011, μετά από αύξηση 1,2% τον Φεβρουάριο.

Ο δαπάνες για δημόσιες κατασκευές παρέμειναν αμετάβλητες, έναντι αύξησης 0,1% του Φεβρουαρίου.

Επιχειρήσεις

Πρόστιμο ύψους 110 εκατ. δολαρίων επέβαλε η Ομοσπονδιακή Τράπεζα (Federal Reserve) και οι αρμόδιες αρχές της Νέας Υόρκης (New York State Department of Financial Services) στη Goldman Sachs, εξαιτίας «μη ασφαλών και επισφαλών» πρακτικών στις δραστηριότητες συναλλάγματος.

Όπως ανέφεραν οι αρχές των Ηνωμένων Πολιτειών, η επενδυτική τράπεζα δεν κατάφερε να ελέγξει σωστά τις πρακτικές των traders, οι οποίες συζητούσαν για τις θέσεις τους σε ηλεκτρονικά chatrooms, από το 2008 μέχρι τις αρχές του 2013.

Κατά τη διάρκεια της εν λόγω περιόδου, η Goldman δεν παρατήρησε πότε οι traders επικοινωνούσαν με τους ανταγωνιστές σχετικά με τις θέσεις διαπραγμάτευσης, χρησιμοποιώντας κωδικά ονόματα.

Μάλιστα, όπως αναφέρεται, απεκάλυπταν εμπιστευτικές πληροφορίες για τους πελάτες.

Η Goldman Sachs δεσμεύθηκε να εφαρμόσει από εδώ και στο εξής αποτελεσματικούς ελέγχους.

Υψηλότερα των προσδοκιών διαμορφώθηκαν τα κέρδη της Pfizer Inc. κατά το α’ τρίμηνο του 2018, κυρίως χάρη στις καλύτερες των προβλέψεων πωλήσεις του εμβολίου κατά της πνευμονίας, Prevnar.

Όπως ανακοίνωσε σήμερα (1/5/2018) η μεγαλύτερη φαρμακοβιομηχανία των ΗΠΑ, οι πωλήσεις του Prevnar διαμορφώθηκαν στα 1,38 δισ. δολ. στο α’ τρίμηνο του έτους, ενώ οι προβλέψεις των αναλυτών έκαναν λόγο για 1,37 δισ. δολ.

Τα καθαρά κέρδη της Pfizer ανήλθαν στα 3,56 δισ. δολ. ή 59 σεντς ανά μετοχή, από 3,12 δισ. δολ. ή 51 σεντς ανά μετοχή έναν χρόνο νωρίτερα.

Εξαιρουμένων εκτάκτων στοιχείων, η εταιρεία κέρδισε 77 σεντς ανά μετοχή, ξεπερνώντας τις προβλέψεις για 74 σεντς.

Τα συνολικά έσοδα της Pfizer αυξήθηκαν κατά 1% και διαμορφώθηκαν σε 12,91 δισ. δολ., έναντι των προβλέψεων των αναλυτών για 13,13 δισ. δολάρια.

Σημαντική πτώση κατέγραψαν τα κέρδη της Merck & Co. στο α’ τρίμηνο του 2018, ενώ οι πωλήσεις της σημείωσαν αύξηση, κυρίως χάρη σε μια άνοδο άνω του 150% στις πωλήσεις του φαρμάκου της κατά του καρκίνου, Keytruda.

Οι πωλήσεις του Keytruda διαμορφώθηκαν σε 1,46 δισ. δολ., έναντι των προβλέψεων των αναλυτών για 1,40 δισ. δολ.

Τα έσοδα από το εν λόγω φάρμακο αντιπροσωπεύουν περίπου το 15% των συνολικών πωλήσεων της Merck.

Ωστόσο, τα καθαρά κέρδη της φαρμακοβιομηχανίας διολίσθησαν κατά 52,5%, στα 736 εκατ. δολ. ή 27 σεντς ανά μετοχή, κυρίως εξαιτίας μιας χρέωσης 1,4 δισ. δολ. που σχετίζεται με μια συνεργασία με την Eisai Co Ltd.

Εξαιρουμένων εκτάκτων στοιχείων, η Merck κέρδισε 1,05 δολ. ανά μετοχή, έναντι των προβλέψεων των αναλυτών για 1 δολ. ανά μετοχή.

Η εταιρεία αναβάθμισε τις προβλέψεις της για τα ετήσια προσαρμοσμένα κέρδη σε 4,16 - 4,28 δολ. ανά μετοχή, από 4,08 - 4,23 δολ. που ανέμενε προηγουμένως.

Τα έσοδά της αυξήθηκαν κατά 6,4%, στα 10,04 δισ. δολ., ωστόσο δεν επιβεβαίωσαν τις εκτιμήσεις, για 10,11 δισ. δολάρια.

Πτώση της τάξεως του 4,5% κατέγραψαν -σε ετήσια σύγκριση- οι πωλήσεις οχημάτων για τη Ford Motor τον Απρίλιο του τρέχοντος έτους, στις Ηνωμένες Πολιτείες, εν μέσω σημαντικά μειωμένης ζήτησης για τα επιβατικά οχήματα και, ιδιαίτερα, τα σεντάν.

Ο αριθμός ανήλθε σε 203.856 οχήματα, όπως δημοσιοποίησε σήμερα (1 Μαΐου 2018) η εταιρεία του Ντιτρόιτ, έπειτα από πολύ ισχυρές επιδόσεις τον Μάρτιο του 2018.

Σε ό,τι αφορά στην Fiat Chrysler Automobiles, παρουσίασε αύξηση της τάξεως του 5% στις πωλήσεις εντός Η.Π.Α. τον περασμένο μήνα, στις 184.149.

Η General Motors δεν θα ανακοινώσει στοιχεία για τις πωλήσεις του Απριλίου.

Η Under Armour εμφάνισε ζημιές 30,2 εκατ. δολαρίων ή 7 σεντς ανά μετοχή για το α΄ τρλιμηνο, έναντι των ζημιών 2,3 εκατ. δολαρίων ή 1 σεντ ανά μετοχή πριν από ένα χρόνο.

Τα έσοδα διαμορφώθηκαν στα 1,19 δισ. δολάρια έναντι των 1,12 δισ. δολαρίων πέρυσι.

Στα κέρδη επέστρεψε στο α΄ τρίμηνο η Aetna, συγκεκριμένα, τα κέρδη διαμορφώθηκαν στα 1,21 δισ. δολάρια ή 3,67 δολάρια ανά μετοχή, έναντι των ζημιών των 381 εκατ. δολαρίων ή 1,11 δολαρίων ανά μετοχή πριν από ένα χρόνο.

Τα έσοδα αυξήθηκαν 1% στα 15,34 δισ. δολάρια, έναντι εκτιμήσεων για 15,35 δισ. δολάρια.

Η Boeing ανακοίνωσε ότι θα αγοράσει την εταιρεία κατασκευής μερών αεροπλάνου KLX Inc, έναντι 3,2 δισ. δολαρίων.

Η Boeing θα πληρώσει 63 δολάρια για κάθε μετοχή της KLX και θα αναλάβει χρέος ύψους 1 δισ. δολαρίων.

Στο πλαίσιο της συμφωνίας, η KLX σχεδιάζει να πουλήσει τον όμιλο ενεργειακών υπηρεσιών στους μετόχους της εταιρείας.

Η πώληση και η συμφωνία με τη Boeing αναμένεται να ολοκληρωθούν μέχρι το γ΄ τρίμηνο του 2018.

Αναλύσεις

Τα ομόλογα δεν αποτελούν πλέον το «ασφαλές καταφύγιο» για το επενδυτικό κοινό σε περιόδους βραχυπρόθεσμων αναταραχών, υποστηρίζει ο οικονομολόγος της Pimco (Pacific Investment Management Co.), Mihir Worah, παραθέτοντας το παράδειγμα των κρατικών ομολόγων Ηνωμένων Πολιτειών και τη μεταβλητότητα στις χρηματιστηριακές αγορές της Νέας Υόρκης.

Ενδεικτικά, παρά την εντονότερη ζήτηση, οι αποδόσεις των κρατικών αμερικανικών ομολόγων εκτοξεύθηκαν, με το 10ετές να ξεπερνά, μάλιστα, ακόμη και το 3%, την περασμένη εβδομάδα.

Όπως αναφέρει σε σημείωμά τους ο αναλυτής, πλέον η δυνατότητα των επενδυτών να αντισταθμίζουν τον κίνδυνο μέσω των χρεογράφων, έχει αποδυναμωθεί σημαντικά, κυρίως εξαιτίας των πληθωριστικών πιέσεων, οι οποίες διαβρώνουν τον αρνητικό συσχετισμό μεταξύ των τιμών μετοχών και ομολόγων (σσ: όταν αυξάνεται η απόδοση, η τιμή υποχωρεί).

Όπως σημειώνεται στο παρακάτω διάγραμμα, τα έτη μεταξύ 1979 και 1999 χαρακτηρίστηκαν από πολύ υψηλό πληθωρισμό και θετική συσχέτιση μεταξύ τιμών μετοχών και ομολόγων.

Με τον ερχομό της νέας χιλιετίας, προέκυψε η αρνητική συσχέτιση μεταξύ μετοχών και ομολόγων, η οποία λαμβάνεται ως δεδομένη ακόμη και τώρα από το επενδυτικό κοινό.

Σε επίπεδα-ρεκόρ αναμένει το συνολικό ποσό των μερισμάτων για τις εισηγμένες της Wall Street η Standard & Poor’s, το έτος 2018, επικαλούμενη τα σχέδια των εταιρειών για μαζική επαναγορά μετοχών.

Επί αυτού, να σημειωθεί ότι θετικά επίδρασε η πρόσφατη φορολογική μεταρρύθμιση (μείωση του συντελεστή από το 35%, στο 21%) των Ρεπουμπλικάνων στις Ηνωμένες Πολιτείες, καθώς ώθησε τις εταιρείες να φέρουν πίσω στη χώρα δισεκ. δολάρια μετρητών που διακρατούνταν στο εξωτερικό.

Εκ των επαναπατρισθέντων κεφαλαίων, η πλειοψηφία θα δοθεί για επαναγορές μετοχών.

Ως εκ τούτου, η S&P υπολογίζει στο 1 τρισεκ. δολάρια το συνολικό ποσό των μερισμάτων που θα διαθέσουν οι εισηγμένες του δείκτη S&P 500, για το τρέχον έτος.

Ο αμερικανικός οίκος διαπιστώνει ότι, το πρώτο τρίμηνο του 2018, 169 εκ των 500+ εισηγμένων αύξησαν τα μερίσματα για τους μετόχους.

Ούτε μία εταιρεία δε μείωσε τις αποδοχές των μετόχων.

Λιγότερα από το ένα τρίτο επί των οφελών από τη φορολογική μεταρρύθμιση στις Ηνωμένες Πολιτείες διατέθηκαν σε αυξήσεις μισθών το πρώτο τρίμηνο του 2018, σύμφωνα με την έρευνα που πραγματοποίησε η εταιρεία TrimTabs.

Ειδικότερα, εκτιμάται ότι 305 δισεκ. δολάρια που εξοικονομήθηκαν από τις φορολογικές περικοπές, διατέθηκαν σε επαναγορές μετοχών και συγχωνεύσεις, ευνοώντας μετόχους και αξιωματούχους των αμερικανικών εταιρειών.

Παράλληλα, ποσό συνολικού ύψους 131 δισεκ. δολαρίων διατέθηκαν σε αυξήσεις μισθών.

«Οι πρόσφατα θεσπισθείσες περικοπές φόρων εταιρειών είναι πιθανό να αποφέρουν πολύ περισσότερα οφέλη στην ανώτατη διοίκηση και τους επενδυτές, παρά στα τυπικά αμερικανικά νοικοκυριά.

Ακόμη και πριν από τη μείωση των φόρων, οι αμερικανικές εταιρείες ξόδευαν πολύ περισσότερα χρήματα για τις συγχωνεύσεις και τις επαναγορές μετοχών -πράξεις που τείνουν να αυξάνουν δυσανάλογα την αποζημίωση της ανώτατης διοίκησης- παρά για την πρόσληψη νέων εργαζομένων και την αύξηση των μισθών», δήλωσε ο David Santschi, διευθυντής έρευνας στην TrimTabs.

Τη στιγμή που όλοι οι αναλυτές και επενδυτές αναρωτιούνται για το πότε θα καταρρεύσει η bull αγορά, η Morgan Stanley επισημαίνει ότι η bear αγορά έχει ήδη αρχίσει.

Ειδικότερα, οι αναλυτές της τράπεζας υποστηρίζουν ότι ο «θάνατος» της δεύτερης μεγαλύτερης bull αγοράς έχει ήδη αρχίσει.

Γιατί όμως οι επενδυτές δεν έχουν θορυβηθεί;

Σύμφωνα με την Morgan Stanley, αυτό συμβαίνει διότι η επιδείνωση των συνθηκών της αγοράς έχει επισκιαστεί από τη φορολογική μεταρρύθμιση, που έχουν προσφέρει στις επιχειρήσεις μια προσωρινή και μη-βιώσιμη αύξηση κερδών.

Στο πλαίσιο αυτό, ότι η αύξηση των EPS θα επιβραδυνθεί στο δεύτερο εξάμηνο του 2018 καθώς η θετική επίδραση ξεθωριάζει.

Η αναμενόμενη επιβράδυνση θα μπορούσε να σηματοδοτήσει το τέλος μιας καλής πορείας για τις εταιρείες του S&P 500, που έχει ήδη σημειώσει αύξηση κερδών για επτά συνεχόμενα τρίμηνα.

Σύμφωνα με τη Morgan Stanley, η bear αγορά θα είναι μη ικανοποιητική για τους επικριτές των μετοχών.

Η εταιρεία υποστηρίζει ότι η πτώση που εμφανίζεται θα στερείται των μεγάλων υποχωρήσεων κατά 20-40% που χαρακτήρισαν τις τρεις τελευταίες περιόδους, που χρονολογούνται από το 1987.

Ενδεικτικά αναφέρεται ότι η τελευταία υποχώρησε, που διήρκησε για 517 μέρες από τον Οκτώβριο του 2007 έως τον Μάρτιο του 2009, όπου ο S&P 500 υποχώρησε κατά 57%.

Κατά τη διάρκεια της αγοράς των 929 ημερών από το Μάρτιο του 2000 έως τον Οκτώβριο του 2002, ο δείκτης έχασε 49%.

www.bankingnews.gr

Σχόλια αναγνωστών