Στην αντιμετώπιση της επόμενης κρίσης, τα δημοσιονομικά μέτρα τόνωσης ενδέχεται να παίζουν σημαντικότερο ρόλο από τη νομισματική πολιτική

Για λάθος προσανατολισμό των επιχειρήσεων όσον αφορά στην αντιμετώπιση των κρατικών χρεών κάνει λόγο το Economist επισημαίνοντας ότι σε ενδεχόμενη μελλοντική κρίση, η νομισματική πολιτική ενδέχεται να μην μπορεί να έχει πολλά… αποτελέσματα.

Όπως αναφέρεται, οι κυβερνήσεις δεν διαχειρίζονται πάντα σωστά τους προϋπολογισμούς τους.

Ενδεικτικές είναι οι περιπτώσεις της Αμερικής (όπως αν και αποφύγει τη χρεοκοπία το έλλειμμα της το 2017 θα είναι υψηλότερο από το περσινό), η Γερμανία που αν και έχει πλεόνασμα δεν προχωρά σε επενδύσεις, το τεράστιο χρέος της Ιαπωνίας κλπ.

«Επομένως, είναι άβολο το γεγονός ότι ο ρόλος της δημοσιονομικής πολιτικής ως εργαλείου καταπολέμησης της ύφεσης μόνο αυξάνεται.

Η επόμενη ύφεση θα είναι μια επώδυνη και επικίνδυνη μαθησιακή εμπειρία για πολλούς πολιτικούς.

Όταν έρθει αυτή, κάποια στιγμή τα επόμενα χρόνια, η αρχική πολιτική απάντηση είναι εύκολα προβλέψιμη.

Οι κεντρικές τράπεζες, πιο ευκίνητες από τα κοινοβούλια, θα αντιδράσουν και πάλι πρώτες.

Ωστόσο, οι αγορές εκτιμούν ότι σε δύο χρόνια από τώρα το επιτόκιο της Fed θα παραμένει κάτω από το 2%, της Τράπεζας της Αγγλίας κάτω του 1% και της Ευρωπαϊκής Κεντρικής Τράπεζας κοντά στο μηδέν».

Σύμφωνα με το ίδιο δημοσίευμα, οι μειώσεις των επιτοκίων θα είναι περιορισμένες, διότι υπάρχει ο κίνδυνος της φυγής των καταθέσεων.

Αντίθετα, στη σχετικά ήπια ύφεση του 2001, τα επιτόκια της Fed μειώθηκαν κατά περισσότερο από έξι ποσοστιαίες μονάδες.

Οι αγορές assets από τις κεντρικές τράπεζες θα ακολουθήσουν, αν υποτεθεί ότι δεν το έχουν κάνει ήδη.

Τα αποτελέσματα τους θα είναι λιγότερο ισχυρά από ό, τι στο παρελθόν.

«Όταν οι αποδόσεις των ομολόγων είναι χαμηλές, όπως αναμένεται να είναι για το άμεσο μέλλον, τα ομόλογα δεν φαίνονται και πολύ διαφορετικά από τα μετρητά.

η παροχή μετρητών στις τράπεζες για τα ομόλογα τους δεν συμβάλλει σημαντικά στην ανάληψη κινδύνου.

Ο ρόλος των κυβερνήσεων

Σύμφωνα με το Economist, εάν τα μέτρα νομισματικής πολιτική δεν ξυπνήσουν τα πνεύματα γρήγορα, η πίεση στις κυβερνήσεις για να δράσουν θα αυξηθεί.

Μερικές αναμφίβολα θα το κάνουν.

Οι δημόσιες δαπάνες και οι φορολογικές περικοπές είναι εξίσου δημοφιλείς.

Αλλά οι πολιτικοί κρατούνται από το να αναλάβουν την πλήρη ευθύνη για την καταπολέμηση της ύφεσης.

Μερικές κολλάνε στην ιδέα ότι τα μέτρα τόνωσης δεν είναι βοηθητικά, αλλά είναι επικίνδυνα και δύσκολα.

Ωστόσο, αυτή η άποψη πρέπει να αλλάξει.

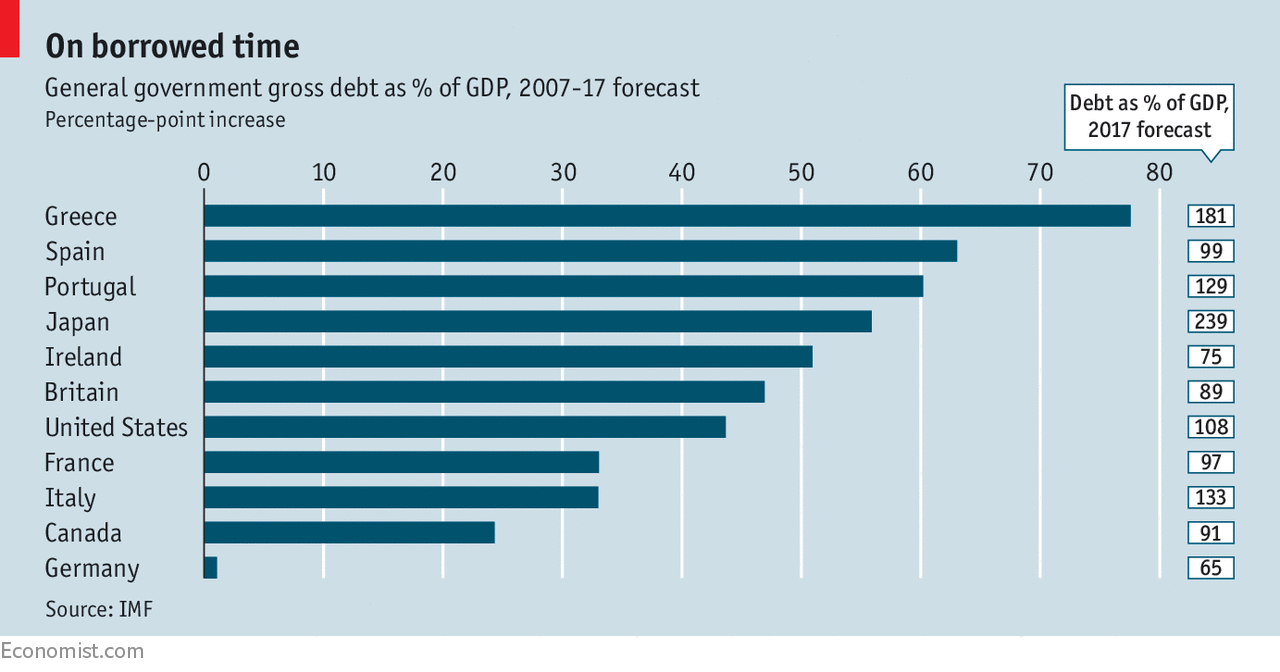

Σύμφωνα με το ίδιο δημοσίευμα, τα υψηλά χρέη ενδέχεται να αυξήσει την προσοχή των κυβερνήσεων στον δανεισμό (όπως φαίνεται στο παρακάτω γράφημα).

Εάν κάποιος οφειλέτης δεν μπορεί να αποπληρώσει τα χρέη, αναγκάζεται να πληρώσει υψηλότερα επιτόκια.

Αυτό αυξάνει το κόστος εξυπηρέτησης του χρέους, παρουσιάζοντας στις κυβερνήσεις μια σφοδρή επιλογή μεταξύ της λιτότητας της οικονομίας και χρεοκοπίας.

Για πολλούς πολιτικούς, η χρηματοπιστωτική κρίση ενίσχυσε αυτό το μάθημα.

Στα τέλη του 2009, οι αποδόσεις των ελληνικών ομολόγων άρχισαν να αυξάνονται, αφού οι αναθεωρήσεις των δημοσιονομικών στοιχείων αποκάλυψαν ότι η δημοσιονομική εικόνα ήταν πιο αδύναμη από ό,τι υπολογιζόταν.

Οι αποδόσεις των ομολόγων άλλων οικονομιών της ευρωζώνης ακολούθησαν το παράδειγμα.

Αυτή η κρίση έχει υποχωρήσει και όχι επειδή η ευρωζώνη επιλύει το πρόβλημα του χρέους της.

Με εξαίρεση την Ιρλανδία, τα επίπεδα χρέους γύρω από την περιφέρεια είναι σήμερα υψηλότερα από ό,τι στο αποκορύφωμα της κρίσης το 2012.

Ωστόσο, οι αποδόσεις υποχώρησαν, καθώς κατέστη σαφές ότι η ΕΚΤ θα αγόραζε τα ομόλογα των προβληματικών χωρών είτε επειδή ήταν απαραίτητο για την επιβίωση του ευρώ είτε για να αντιμετωπιστεί ο αποπληθωρισμός.

Σε έναν κόσμο με χαμηλά επιτόκια, οι αγορές assets από τις κεντρικές τράπεζες είναι πιθανό να αποτελέσουν συμβατικό εργαλείο πολιτικής, οπότε η διάθεση για ομόλογα είναι λιγότερο πιθανό να περιοριστεί.

Σε αυτή τη φάση η δουλειά για την αντιμετώπιση της ύφεσης έχει ολοκληρωθεί.

Πλέον χρειάζεται μια δόση λιτότητας, αν και δεν είναι πολιτικά αρεστή.

Η εμπειρία του παρελθόντος

Η πρόσφατη εμπειρία δείχνει ότι μια επιθετική δημοσιονομική απάντηση στην οικονομική αδυναμία μπορεί στην πραγματικότητα να είναι ασφαλέστερη από μια πιο επιφυλακτική προσέγγιση.

Ωστόσο, προκειμένου τα μέτρα τόνωσης της οικονομίας να χρησιμοποιηθούν αποτελεσματικά, οι πολιτικοί πρέπει να κατανοήσουν τους κινδύνους που αντιμετωπίζουν και να δράσουν ανάλογα.

«Δυστυχώς, φαίνεται πιθανό να χρειαστούν περισσότερες δυσάρεστες υφέσεις ώστε να συμβεί αυτό» καταλήγει ο Economist.

www.bankingnews.gr

Όπως αναφέρεται, οι κυβερνήσεις δεν διαχειρίζονται πάντα σωστά τους προϋπολογισμούς τους.

Ενδεικτικές είναι οι περιπτώσεις της Αμερικής (όπως αν και αποφύγει τη χρεοκοπία το έλλειμμα της το 2017 θα είναι υψηλότερο από το περσινό), η Γερμανία που αν και έχει πλεόνασμα δεν προχωρά σε επενδύσεις, το τεράστιο χρέος της Ιαπωνίας κλπ.

«Επομένως, είναι άβολο το γεγονός ότι ο ρόλος της δημοσιονομικής πολιτικής ως εργαλείου καταπολέμησης της ύφεσης μόνο αυξάνεται.

Η επόμενη ύφεση θα είναι μια επώδυνη και επικίνδυνη μαθησιακή εμπειρία για πολλούς πολιτικούς.

Όταν έρθει αυτή, κάποια στιγμή τα επόμενα χρόνια, η αρχική πολιτική απάντηση είναι εύκολα προβλέψιμη.

Οι κεντρικές τράπεζες, πιο ευκίνητες από τα κοινοβούλια, θα αντιδράσουν και πάλι πρώτες.

Ωστόσο, οι αγορές εκτιμούν ότι σε δύο χρόνια από τώρα το επιτόκιο της Fed θα παραμένει κάτω από το 2%, της Τράπεζας της Αγγλίας κάτω του 1% και της Ευρωπαϊκής Κεντρικής Τράπεζας κοντά στο μηδέν».

Σύμφωνα με το ίδιο δημοσίευμα, οι μειώσεις των επιτοκίων θα είναι περιορισμένες, διότι υπάρχει ο κίνδυνος της φυγής των καταθέσεων.

Αντίθετα, στη σχετικά ήπια ύφεση του 2001, τα επιτόκια της Fed μειώθηκαν κατά περισσότερο από έξι ποσοστιαίες μονάδες.

Οι αγορές assets από τις κεντρικές τράπεζες θα ακολουθήσουν, αν υποτεθεί ότι δεν το έχουν κάνει ήδη.

Τα αποτελέσματα τους θα είναι λιγότερο ισχυρά από ό, τι στο παρελθόν.

«Όταν οι αποδόσεις των ομολόγων είναι χαμηλές, όπως αναμένεται να είναι για το άμεσο μέλλον, τα ομόλογα δεν φαίνονται και πολύ διαφορετικά από τα μετρητά.

η παροχή μετρητών στις τράπεζες για τα ομόλογα τους δεν συμβάλλει σημαντικά στην ανάληψη κινδύνου.

Ο ρόλος των κυβερνήσεων

Σύμφωνα με το Economist, εάν τα μέτρα νομισματικής πολιτική δεν ξυπνήσουν τα πνεύματα γρήγορα, η πίεση στις κυβερνήσεις για να δράσουν θα αυξηθεί.

Μερικές αναμφίβολα θα το κάνουν.

Οι δημόσιες δαπάνες και οι φορολογικές περικοπές είναι εξίσου δημοφιλείς.

Αλλά οι πολιτικοί κρατούνται από το να αναλάβουν την πλήρη ευθύνη για την καταπολέμηση της ύφεσης.

Μερικές κολλάνε στην ιδέα ότι τα μέτρα τόνωσης δεν είναι βοηθητικά, αλλά είναι επικίνδυνα και δύσκολα.

Ωστόσο, αυτή η άποψη πρέπει να αλλάξει.

Σύμφωνα με το ίδιο δημοσίευμα, τα υψηλά χρέη ενδέχεται να αυξήσει την προσοχή των κυβερνήσεων στον δανεισμό (όπως φαίνεται στο παρακάτω γράφημα).

Εάν κάποιος οφειλέτης δεν μπορεί να αποπληρώσει τα χρέη, αναγκάζεται να πληρώσει υψηλότερα επιτόκια.

Αυτό αυξάνει το κόστος εξυπηρέτησης του χρέους, παρουσιάζοντας στις κυβερνήσεις μια σφοδρή επιλογή μεταξύ της λιτότητας της οικονομίας και χρεοκοπίας.

Για πολλούς πολιτικούς, η χρηματοπιστωτική κρίση ενίσχυσε αυτό το μάθημα.

Στα τέλη του 2009, οι αποδόσεις των ελληνικών ομολόγων άρχισαν να αυξάνονται, αφού οι αναθεωρήσεις των δημοσιονομικών στοιχείων αποκάλυψαν ότι η δημοσιονομική εικόνα ήταν πιο αδύναμη από ό,τι υπολογιζόταν.

Οι αποδόσεις των ομολόγων άλλων οικονομιών της ευρωζώνης ακολούθησαν το παράδειγμα.

Αυτή η κρίση έχει υποχωρήσει και όχι επειδή η ευρωζώνη επιλύει το πρόβλημα του χρέους της.

Με εξαίρεση την Ιρλανδία, τα επίπεδα χρέους γύρω από την περιφέρεια είναι σήμερα υψηλότερα από ό,τι στο αποκορύφωμα της κρίσης το 2012.

Ωστόσο, οι αποδόσεις υποχώρησαν, καθώς κατέστη σαφές ότι η ΕΚΤ θα αγόραζε τα ομόλογα των προβληματικών χωρών είτε επειδή ήταν απαραίτητο για την επιβίωση του ευρώ είτε για να αντιμετωπιστεί ο αποπληθωρισμός.

Σε έναν κόσμο με χαμηλά επιτόκια, οι αγορές assets από τις κεντρικές τράπεζες είναι πιθανό να αποτελέσουν συμβατικό εργαλείο πολιτικής, οπότε η διάθεση για ομόλογα είναι λιγότερο πιθανό να περιοριστεί.

Σε αυτή τη φάση η δουλειά για την αντιμετώπιση της ύφεσης έχει ολοκληρωθεί.

Πλέον χρειάζεται μια δόση λιτότητας, αν και δεν είναι πολιτικά αρεστή.

Η εμπειρία του παρελθόντος

Η πρόσφατη εμπειρία δείχνει ότι μια επιθετική δημοσιονομική απάντηση στην οικονομική αδυναμία μπορεί στην πραγματικότητα να είναι ασφαλέστερη από μια πιο επιφυλακτική προσέγγιση.

Ωστόσο, προκειμένου τα μέτρα τόνωσης της οικονομίας να χρησιμοποιηθούν αποτελεσματικά, οι πολιτικοί πρέπει να κατανοήσουν τους κινδύνους που αντιμετωπίζουν και να δράσουν ανάλογα.

«Δυστυχώς, φαίνεται πιθανό να χρειαστούν περισσότερες δυσάρεστες υφέσεις ώστε να συμβεί αυτό» καταλήγει ο Economist.

www.bankingnews.gr

Σχόλια αναγνωστών